ƏDV-ni necə minimuma endirmək olar. ƏDV-dən azadolma: ƏDV ödəmədən ümumi rejimdə necə işləmək olar

Sənətkarlar və ƏDV azaldıla bilər, qazanc isə toxunulmaz saxlanıla bilər. Əsasən, bu verginin məbləğləri ilə “oyunlar” yalnız verginin ödənilməsinin gecikməsinə gətirib çıxarır. Lakin indiki “baş ağrısı”nın növbəti vergi dövrünə keçirilməsi ödənilməli olan verginin məbləğini azaltmaq demək deyil. P, hər bir vergi ödəyicisi ümumiyyətlə ödəməməyi xəyal edir. cəhd edək?

Nə gizlətmək?

ƏDV - dolayı vergi. Əlavə dəyər yaradın - əlavə edin satış qiyməti məhsul və ya xidmətinizin vergi məbləği. Malın qiymətinin bir hissəsi kimi alıcı tərəfindən sizə ödəniləcəkdir. Deyəsən, sadəcə olaraq, alıcının sizə verdiyi məbləği büdcəyə köçürürsünüz, bütün özünüz qalırsınız. Bəs niyə ödəməmək istəyi bu qədər güclüdür? Düzdür! Büdcəyə az ödənilmiş əlavə dəyər vergisinin məbləği düzəldilir maliyyə vəziyyəti sahibkarın gəlirlərinin artırılması istiqamətindədir və bu gəlirdən gəlir vergisi tutulmur. Bundan əlavə, bu gün büdcəyə vergi ödəmək üçün öz pulunuzu dövriyyədən çıxarmaq lazımdır və alıcı, ola bilsin, sabah ödəyəcək... Yaxud da heç vaxt ödəməyəcəyi ortaya çıxa bilər. Buna görə də, bu prosesi "optimallaşdırmaq" (və ya "planlaşdırmaq") lazımdır. Əsas odur ki, büdcəyə ödəniləcək ƏDV-nin məbləği sahibkarlıq subyekti üçün məqbul dəyər olmalıdır.

Əlavə dəyər vergisinin hesablanması və büdcəyə ödənilməsi qaydası Rusiya Federasiyasının Vergi Məcəlləsinin 21-ci fəsli ilə müəyyən edilir. Vergi ödəyiciləri müəyyən edilmiş dərəcə ilə hesablanmış vergi məbləği arasındakı fərqi büdcəyə ödəyirlər vergi bazası, Rusiya Federasiyasının Vergi Məcəlləsinin 153-cü maddəsinə uyğun olaraq müəyyən edilir və vergi endirimlərinin məbləği. Çıxılan məbləğ ƏDV-yə cəlb olunan fəaliyyətdə istifadə olunan malları, işləri, xidmətləri alarkən satıcılar tərəfindən vergi ödəyicisinə təqdim edilən vergi məbləğidir.

Büdcəyə vergi məbləğini azaltmağın iki yolu var:

- vergi bazasını aşağı qiymətləndirmək və ya azaldılmış vergi dərəcələrini tətbiq etmək;

- vergi güzəştlərinin məbləğini artırmaq.

Xüsusilə ƏDV ödəməməyin üçüncü yolunu qeyd edəcəyik.- bunun üçün onun ödəyicisi olmağı dayandırmaq kifayətdir. Metod çox populyar deyil, lakin tamamilə qanunidir.

Müəssisələrin ƏDV üzrə vergi yükünü azaltmaq imkanları var. Onların əksəriyyəti Rusiya Federasiyasının Vergi Məcəlləsinin 21-ci fəslinin normalarının səlahiyyətli tətbiqindən irəli gəlir. Vergi yükünü azaltmaq istəyən sahibkarlar üçün əsas qayda: ehtimal olunan gəlirləri qabaqcadan görsəniz, daha az miqdarda “büdcəni zənginləşdirmək” mümkündür. vergi təsirləri onun planlaşdırma mərhələsində konkret əməliyyatın.

Biz ƏDV-dən azadıq

Metod tərəfindən təmin edilir vergi qanunvericiliyi. Rusiya Federasiyasının Vergi Məcəlləsinin 145-ci maddəsinin normalarına əsasən, şirkət maddədə göstərilən müəyyən şərtlərə uyğun olaraq vergi ödəyicisinin öhdəliklərindən azad olmaq hüququna malikdir.

Beləliklə, məsələn, əvvəlki üç ardıcıl təqvim ayı üçün gəlirləri 2.000.000 rubldan çox olmayan şirkətlər (vergilər istisna olmaqla) ƏDV ödəməkdən azad edilə bilər. Əsas odur ki, sahibkarlıq subyekti aksizli malları satmır, Rusiya Federasiyasının Vergi Məcəlləsinin 145-ci maddəsinin normalarında nəzərdə tutulmuş meyarlara cavab verir və ƏDV-dən azad olmaq hüququndan istifadə edilməsi barədə vergi orqanına məlumat verir. Təşkilat bu hüququnu daha əvvəl itirməsə, növbəti 12 ardıcıl ay ərzində büdcəyə ƏDV ödəməyə bilər. Doğrudur, təşkilat ƏDV-dən azad olmaq hüququndan istifadə etməzdən əvvəl artıq tutulmaq üçün qəbul edilmiş ƏDV məbləğlərini bərpa etməli olacaq. Bu üsul ümumi vergi sistemini tətbiq edən şirkətlərə mal və xidmət satanlar üçün də pisdir. Axı, əgər siz vergi ödəyicisi deyilsinizsə, vergi məbləğlərini hesab-fakturalarda ayıra bilməyəcəksiniz və alıcılar sizdən çıxılmaq üçün alınmış qiymətli əşyalar üzrə ƏDV tələb edə bilməyəcəklər.

"Sadələşdirilmiş"

Siz şirkətinizi sadələşdirilmiş vergi sisteminə keçirə bilərsiniz. Bu halda, şirkət optimallaşdırma xərclərini azaltmaqla ƏDV ödəyicisi olmaqdan çıxır. Bununla belə, bir çətinlik var. “Sadələşdirilmiş” sistemə keçid verginin məbləği artıq çıxılmaq üçün qəbul edilmiş, lakin keçidə qədər ƏDV tutulan fəaliyyətlərdə istifadə olunmayan dəyərlər üçün ƏDV məbləğlərinin bərpasını tələb edəcəkdir. Bunun qarşısını almaq üçün bir sirr var: bölgü şəklində yenidən təşkil. Yeni varisə, təhvil verildikdə ƏDV tutulması öhdəliyi olmadan əmlak verilir (Rusiya Federasiyası Vergi Məcəlləsinin 39-cu maddəsinin 2-ci yarımbəndinin 3-cü bəndi və Rusiya Federasiyasının Vergi Məcəlləsinin 146-cı maddəsinin 2-ci bəndinin 1-ci yarımbəndi). ).Yeni yaradılmış müəssisə sadələşdirilmiş sistemə keçmək istəyi barədə vergi orqanına ərizə ilə müraciət etməkdə qalır. Yenidən təşkil edilərkən alınan əmlaka ƏDV-ni bərpa etmək lazım deyil, çünki yenidən təşkil edilmiş təşkilat ƏDV-ni bərpa etmək öhdəliyindən azaddır (Rusiya Federasiyası Vergi Məcəlləsinin 162.1-ci maddəsinin 8-ci bəndi) və yeni yaradılmış şirkət istifadə etməmişdir. tutulma, buna görə də bərpa etmək üçün heç bir şey yoxdur (Rusiya Federasiyasının Vergi Məcəlləsinin 170-ci maddəsinin 3-cü bəndi).

Bu metodu tətbiq edərkən unutmayın ki, heç bir tədbir yalnız vergitutmanın optimallaşdırılmasına yönəlməməlidir (Rusiya Federasiyası Ali Arbitraj Məhkəməsi Plenumunun 12 oktyabr 2005-ci il tarixli 53 nömrəli Qərarının 9-cu bəndi).

Malın qiymətinin əvəzinə - cərimə

İki şirkət müqavilə bağlayır, şərtlərində ciddi müddətlər nəzərdə tutulur. Müqavilədə, məsələn, ödəmə müddətinin pozulmasına görə cərimələr açıq şəkildə göstərilib. Eyni zamanda, satış zamanı malın qiyməti müqavilə şərtlərinin “qəsdən” pozulması halında satıcının alacağı cərimələrin məbləği qədər azaldılır. Alıcının faydası, müqavilənin pozulmasına görə tanınan sanksiyaların məbləğini xərclərdə dərhal nəzərə almaq qabiliyyətidir, satıcının faydası isə alınan cərimənin məbləğindən ƏDV tutmamaq qabiliyyətidir, çünki bu deyil. malların ödənişi ilə əlaqədardır, lakin pozulmuş hüququn qorunması yoludur. İş müqavilələrinin şərtlərinin pozulmasına görə alınan sanksiyalar ƏDV-nin vergitutma bazasını artırmır (Rusiya Federasiyası Ali Arbitraj Məhkəməsinin 5 fevral 2008-ci il tarixli 11144/07 saylı qərarı).

Bu əməliyyatı eyni qarşı tərəflə təkrarlamağa ehtiyac yoxdur. Müqavilələrdə ilkin mümkün şərtləri təmin edin, alıcıdan müqavilə şərtlərinin pozulmasının səbəbləri barədə yazılı izahat verməsini tələb edin. Eyni zamanda, bu səbəblərin özü də alıcının hərəkətlərində “niyyət”in olmadığını inandırıcı şəkildə sübut etməlidir.

Alınan avansları gizlədirik

Metod bu dünya qədər köhnədir. Rusiya Federasiyasının Vergi Məcəlləsinin 149-cu maddəsinin 3-cü bəndinin 15-ci yarımbəndinə uyğun olaraq, kredit ƏDV-yə cəlb edilməyən əməliyyat kimi təsnif edilir. Buna görə də, satıcı ilə alıcı arasında avans məbləği üçün kredit müqaviləsi tərtib etmək olar, sonradan yenilik müqaviləsi ilə təchizat müqaviləsi üzrə ödənişə köçürülür. Belə bir əməliyyatın iddiasını vergi orqanlarına sübut etmək olduqca çətindir. Yenilik müqaviləsi əvəzinə, krediti alıcıya qaytara bilərsiniz, o, artıq tədarük müqaviləsi çərçivəsində göstərilən məbləği ödəniş kimi köçürəcək.

Rusiya Federasiyasının Mülki Məcəlləsinin 380-ci maddəsinin normaları bildirir ki, əmanət əvvəlcədən ödəniş deyil və buna görə də ona ƏDV tutulması lazım deyil. Məsələ, təbii ki, mübahisəlidir və onu vergi ödəyicisinin xeyrinə həll etmək üçün məhkəməyə müraciət etməli olacaqsınız.

Biz kommersiya kreditləri veririk

Ümumi bir hal, bir vergi dövründə böyük bir mal partiyasının və ya bahalı əsas vəsaitlərin satılmasıdır. Satıcı, alıcı ilə ilkin razılaşmaya malik olmaqla, təxirə salınmış ödəniş təmin edərkən əmlakın dəyərini azaldır. Faiz məbləği endirimin məbləğinə bərabərdir. Bu cür hərəkətlərin nəticəsi malların satışından əldə edilən gəlirin və nəticədə ƏDV-nin vergi bazasının azalmasıdır. Maraq aktivdir kommersiya krediti malların ödənilməsi ilə əlaqəli deyil, buna görə də ƏDV vergi bazasına daxil edilmir (Rusiya Federasiyası Vergi Məcəlləsinin 149-cu maddəsinin 3-cü bəndinin 3-cü yarımbəndi).

Dost şirkətlər

Ödənilməli olan vergi məbləğini daim tənzimləmək üçün Rusiya Federasiyasının Vergi Məcəlləsinin 171-ci maddəsinin 12-ci bəndində müəyyən edilmiş hüquqdan istifadə edə bilərsiniz, yəni: təchizatçıya ödənilən avansdan tutulma almaq. Müvafiq hesab-faktura olduqda çıxma mümkündür. Bu üsul, holdinq şirkətlərindən birinin vergi dövrü üçün büdcədən ödənilməli olan vergi məbləğinə malik olduqda, digəri isə əksinə, əhəmiyyətli dərəcədə daha çox ödəməyə borclu olduqda yaxşı işləyir. O büdcədə daha çox.

Dost şirkətlər tollinq sxeminə müraciət edə bilərlər. Bu, "sadələşdiricilərdən" material alarkən "giriş" ƏDV-ni itirməməyə imkan verir. Emal nəticəsində əldə edilən malın sahibi verəndir, o, materialları emal üçün ümumi vergitutma rejimi olan şirkətə verəcək və satacaq. hazır məhsullar. Prosessor xidmətlərinə görə alacaq minimum məbləğ mükafatlar.

Sadə ortaqlığın bir hissəsi kimi siz istənilən əmlakı ƏDV-siz köçürə bilərsiniz. İki şirkət sadə tərəfdaşlıq müqaviləsi bağlayır və birgə fəaliyyətə töhfə verir: bir tərəf - əmlakla, digəri - nağd pulla. Sadə ortaqlığa töhfə verilərkən bərpa edilmiş ƏDV ortaqlığın özü tərəfindən çıxılacaqdır. Sadə ortaqlıq müqaviləsinə xitam verildikdə əmlak iştirakçılar arasında bölüşdürülür. Maraqlanan tərəf pul töhfəsi əvəzinə əmlak ala bilər, çünki o, içərisindədir fraksiyalı mülkiyyət mülkiyyətçilərin mülahizələri ilə bölünür (Rusiya Federasiyasının Mülki Məcəlləsinin 252-ci maddəsinin 1-ci bəndi). Sadə ortaqlıqdan çıxdıqda, iştirakçı dəyəri ilkin töhfəsindən çox olmayan əmlak alırsa, ƏDV tutulmur (Rusiya Federasiyası Vergi Məcəlləsinin 146-cı maddəsinin 2-ci bəndinin 1-ci yarımbəndi).

Yükdə olan mallar

Satıcı minimum marja ilə 18 faiz dərəcəsi ilə vergi tutulan əsas məhsulu satır. Bir məhsul alarkən alıcıya digər məhsul təklif olunur ki, onun satışından 10 faiz vergi tutulur. İkinci maddə maksimum qiymətə satılır. Belə bir əməliyyat vergi dövrü üçün ödəniş üçün hesablanmış vergi məbləğinə ciddi təsir göstərir.

Ehtiyacınız olmayan bir şey almaq

Bəyannamənin təqdim edilməsi ərəfəsində ödəniş üçün "təsadüfən" çıxan ƏDV məbləğini azaltmağın ən asan yolu lazımsız şeylər almaqdır. Bu, yüksək ƏDV problemini həll etməyəcək, ancaq gecikmə əldə etməyə imkan verəcək. Ancaq unutmayın - metodun daimi istifadəsi anbarın həddindən artıq yığılmasına səbəb olur. Yeri gəlmişkən, əgər mal hələ alıcının anbarına daxil olmasa da, lakin mülkiyyət hüququnun ötürülməsi baş vermiş olsa belə, təşkilat, təchizatçı hesab-fakturası varsa, "giriş" ƏDV-ni çıxılmaq üçün qəbul edə bilər. Əlbəttə ki, alınmış mallar da silinə bilər, lakin bu halda “giriş” ƏDV bərpa edilməli olacaq. etməməyin yolları var. Məhkəmə təcrübəsi təsdiq edir ki, malların üzrlü səbəblərə görə silinməsi ƏDV-ni geri qaytarmamaq hüququ verir. Ağlabatan səbəblərə oğurluq, çatışmazlıq və ya fövqəladə hallar daxildir.

Siz həmçinin çıxılmağı sonrakı tarixə təxirə salmaqla ödənilməli ƏDV məbləğini tənzimləyə bilərsiniz. Əsas vəsaitlərin istismara verilməsinin gecikdirilməsi, təchizatçının hesab-fakturasının alınma tarixinin dəyişdirilməsi və ya malların yerləşdirilməsi anının gecikməsi digər vergi dövründə çıxılmadan istifadə imkanlarına səbəb olur.

Ödəniləcək ƏDV-nin məbləği əməliyyatın hazırlanması mərhələsində artıq proqnozlaşdırıla bilər. Optimallaşdırma yolları yalnız müxtəlif müqavilələrin şərtlərindən və biznes əməliyyatlarının məzmunundan asılıdır.

Yolların siyahısı vergi planlaşdırması burada verilmişdir tam deyil. Yalnız Rusiya Federasiyasının Vergi Məcəlləsinin normalarına, mövcud arbitraj təcrübəsinə və Maliyyə Nazirliyinin izahatlarına əsasən, hər bir konkret əməliyyat elə bir şəkildə həyata keçirilə bilər ki, vergi yükü dözülməz olmayacaq.

İrina Sidorova, Maliyyə Məsləhətçisi hüquq firması

Vergi məbləğinin azaldılması istəyi tamamilə təbii istəkdir. Üstündə Bu an Bütün vergi növləri arasında ƏDV haqlı olaraq ikinci ən böyük vergidir. Ümumi vergi sistemindən istifadə edən hər kəs onu ödəməlidir. Və bu vəziyyətdə cəzasız ödəmədən qaçınmaq mümkün olmasa da, ödənilməli ƏDV-ni necə azaltmaq olar, 2017-ci ildə bir sxem var və bu, yalnız qanun çərçivəsində fəaliyyət göstərir.

Heç bir alqı-satqı ƏDV-siz həyata keçirilmir. Bu, sahibkarın gəlir əldə etmək üçün istifadə etdiyi marjadan tutulan aralıq məbləğdir. Müəyyən edilmiş normalara uyğun olaraq verginin hesablanması vergitutma hüququ olan obyektlərin göndərilməsi ilə əlaqədar əldə edilmiş gəlirlər üzrə aparılmalıdır. Bu vergi digər vergilərdən də hesablanır məbləğində pul avans şəklində müəssisənin hesabına gəlməsi. 2017-ci ildə tutulan verginin məbləğini azaltmağa kömək edə bilər, iki növ sxem var.

Hər iki halda verginin azaldılması prosesi təchizatçının hesab-fakturasından istifadə etməklə həyata keçirilir. Birinci seçimdə, həyata keçirmə miqdarını azalda bilərsiniz. Digərində, ayırmaların ölçüsünü şişirtmək. Bu metodların effektivliyi yalnız onların tətbiqinə səlahiyyətli bir yanaşma ilə əldə ediləcəkdir.

Hər hansı bir səhv ciddi nəticələrə səbəb olur. ƏDV-nin əlavə tutulmasına əlavə olaraq, cərimələr və cərimələr şəklində cərimələr olacaq. Üstəlik, vergi orqanları tərəfindən dələduzluq aşkar edilərsə, daha ciddi tədbirlər görülə bilər. Ancaq qanuni yollarla ƏDV-nin azaldılması mümkündür.

Vergiləri Azaltmağın Hüquqi Yolları

OSNO-da işləyənlər üçün qanun çərçivəsində vergini azaltmağa imkan verən 4-ə qədər yol var. Beləliklə, ƏDV-ni azaltmaq üçün alqı-satqı əməliyyatını agentlik müqaviləsi ilə əvəz edə bilərsiniz. Növbəti üsul satıcı ilə alıcı arasında əmtəə/pul krediti olan sənədin verilməsindən ibarətdir.

Siz həmçinin hissə-hissə gəlir əldə etməklə, yəni avans məbləğindən depozit kimi istifadə etməklə vergi məbləğini azalda bilərsiniz. Amma bu üsullar çox uyğun deyilsə, ƏDV-dən tamamilə xilas olmaq mümkündür. Bunun üçün OSNO-da işləyən şəxsin köçürməsi lazımdır vergi bəyannaməsi qurtuluş haqqında.

Vergidən qurtulmaq üçün nə lazımdır?

Baxmayaraq ki, ƏDV-dən biridir məcburi növlər vergi tutulması, onun ödənilməsindən tamamilə mümkündür. İstədiyinizə nail olmaq üçün sadəcə bir neçə şərtə əməl etməlisiniz. İlk növbədə bilməlisiniz ki, ƏDV-dən azad oluna bilər pul əməliyyatları yalnız həyata keçirilir Rusiya bazarı. Satılan bütün növ mallar aksizli kateqoriyaya aid edilməməlidir. Bu şərtlərlə yanaşı, gəlirlə birbaşa bağlı olan daha bir mühüm şərt var. Yalnız rüb üçün vergiyə cəlb oluna bilən gəliri 2 milyon rubl həddinə çatmayanlar azad ola bilər. Bu gəlir məbləği ƏDV xaric nəzərə alınmalıdır.

Bu meyarlara əməl olunarsa, vergi ödəyicisi bütün təqvim ili üçün ƏDV-dən xilas ola bilər. Bunu etmək üçün Federal Vergi Xidmətinə vaxtında ƏDV-dən azad olmaq üçün ərizə vermək lazımdır. Qanunvericiliyə əsasən, vergidən azad edilmiş şirkətlər və sahibkarlar onu hesablamaq və ödəmək, habelə müvafiq reyestri aparmaq öhdəliyini itirirlər. ƏDV-dən azad olunmaqla yanaşı, vergi ödəyicisi vergi orqanlarına bəyannamə təqdim etməkdən əlavə olaraq azad edilir.

Təbii ki, vergidən azad olunmaqla biznes fəaliyyəti ilə bağlı bəzi məhdudiyyətlər də olur. Belə ki, ƏDV-nin ləğvi ilə sahibkarlıq subyekti həyata keçirmək imkanından məhrum olur vergi endirimləri bu vergi üçün. Bütün daxil edilən ƏDV məbləğləri təklif olunan məhsul və ya xidmətin vahidinə daxil edilməlidir. Qeyd etmək lazımdır ki, ƏDV-dən azad olan ödəyici hələ də vergi hesab-fakturaları verirsə, o, köçürmələr etməlidir. vergi məbləğləri büdcəyə daxil olmaq və onlara dair bəyannamələri vaxtında Federal Vergi Xidmətinə təqdim etmək.

Müqavilənin dəyişdirilməsi

Vergi məbləğini azaltmaq üçün istifadə edilən ümumi variantlardan biri standart müqavilənin agentlik tərəfdaşı ilə əvəz edilməsidir. Bu vəziyyətdə, satıcı agent statusunu alır, yəni vergi bazası tərtib edilmiş müqavilədə göstərilən alınan mükafat məbləğindən hesablanmalıdır.

Bu seçimdən istifadə edərkən, müqavilənin tərtibinə diqqətli olmalısınız. Ən kiçik bir nəzarət halında, vergi orqanları bu sənədi tədarük müqaviləsinə yenidən təsnif edə biləcəklər. Və sonra cəzalardan qurtulmaq işləməyəcək.

Əlavə Dəyər Vergisi (ƏDV) dir federal vergiÜmumi vergi sistemindən (OSNO) istifadə edən bütün təşkilatlar və fərdi sahibkarlar dövlət büdcəsinə ödəməli olduqları. düşünün mümkün yollar və 2018-ci ildə ödənilməli ƏDV-nin azaldılması sxemləri.

Təşkilatlar və fərdi sahibkarlar tətbiq edirlər müxtəlif yollarla və ƏDV-nin azaldılması sxemləri.

1. Vergi güzəştləri

Vergi güzəştlərinin tətbiqi Rusiya Federasiyasının Vergi Məcəlləsinin 145-ci maddəsində nəzərdə tutulmuşdur. Maddənin 1-ci bəndinə uyğun olaraq əvvəlki üç ardıcıl ayda əlavə dəyər vergisi istisna olmaqla malların (işlərin, xidmətlərin) satışından əldə edilən gəlirin ümumi məbləği 2 milyon rubldan çox olmadıqda, təşkilatlar və fərdi sahibkarlar vergidən azad olmaq hüququna malikdirlər. Rusiya Federasiyasının Vergi Məcəlləsinin 145-i. Siyahısı Rusiya Federasiyasının Vergi Məcəlləsinin 181-ci maddəsində göstərilən aksizli malları satan hüquqi şəxslər vergi güzəştindən istifadə edə bilməzlər.

Tətbiq imkanı vergi güzəşti təşkilatlar və fərdi sahibkarlar, hazırda aksizli və aksizsiz malların eyni vaxtda satışı mübahisə doğurur. Rusiya Maliyyə Nazirliyinin mütəxəssisləri, 31 oktyabr 2013-cü il tarixli 03-07-14/46542 nömrəli məktubda, vergi ödəyicisinin aksizli malları satması halında vergi güzəşti hüququnun itirildiyini göstərdi. Yəni, aksizli malların satıldığı ayın birinci günündən azad olma müddətinin sonuna qədər (Rusiya Federasiyası Vergi Məcəlləsinin 145-ci maddəsinin 2-ci bəndi) vergidən azad olmaq hüququ itirilir.

267 1C video dərsini pulsuz əldə edin:

Vergi güzəştini almaq üçün vergi ödəyicisi ayın 20-dən gec olmayaraq aşağıdakı sənədləri vergi xidmətinə təqdim etməlidir:

- -dən çıxarış balans hesabatı;

- satış kitabından çıxarış;

- qəbul edilmiş və verilmiş hesab-fakturaların jurnalı;

- fərdi sahibkarlar gəlir və xərclər kitabından çıxarış təqdim edirlər.

2. Sadələşdirilmiş vergi sisteminə keçid (STS)

Sadələşdirilmiş vergi sisteminə keçid təşkilatları əlavə dəyər vergisindən xilas edir. Ancaq vergi ödəyicisini azaltmaq üçün bu üsuldan istifadə edən təşkilatlar ƏDV ilə işləyən tərəfdaşlarını itirmək riski daşıyırlar.

3. Əmanətin qarşı tərəfə köçürülməsi

Qarşı tərəfə köçürülən əmanət vergiyə cəlb edilmir və beləliklə, ödənilmiş ƏDV məbləğini azaltmağa imkan verir.

4. Agentlik müqaviləsi

Alqı-satqı müqaviləsi əvəzinə qarşı tərəflə agentlik müqaviləsinin bağlanması. Agentlik müqaviləsi xərcləri azaltmağa imkan verir. Agent malı almır, satış üçün götürdüyü üçün agentlik haqqının yalnız faizi müəyyən edilir.

5. Nağd pul kreditinin verilməsi

Qarşı tərəfə avans köçürmək əvəzinə nağd pul kreditinin verilməsi sxemi aşağıdakı kimidir:

- qarşı tərəfə kreditin verilməsi haqqında müqavilə bağlanır, burada kreditin hansı məqsədlər üçün verildiyini göstərmək lazımdır;

- müqavilədə əvvəlcədən çatdırılmanın dəyərinə bərabər məbləğ müəyyən edilir;

- verilmişdir pul kreditiƏDV-yə cəlb edilmir;

- təchizat müqaviləsinə əsasən mallar göndərilir;

- xidmət müqaviləsinə uyğun olaraq xidmətlər göstərmək;

- qarşı tərəflər verilmiş kreditin təhvil verilmiş mallar hesabına və ya göstərilən xidmətlər hesabına ödənilməsi şərtlərini nəzərdə tutan Hesablaşma Aktını təsdiq edirlər.

6. Veksel üzrə avansın ödənilməsi

Vergi ödəyiciləri ödənilməli ƏDV-nin azaldılması üçün bu üsuldan tez-tez istifadə etmirlər. Mübadilə vekselini tətbiq etmək üçün sizə lazımdır:

- təchizatçının öz vekselini vermək;

- akta uyğun olaraq qanun layihəsini alıcıya köçürmək;

- Alınan veksel üçün alıcının göstərilən məbləği çekçinin cari hesabına köçürməsi. Bu halda, vergi agentləri köçürülmüş pulu avans hesab etməyəcəklər;

- malların göndərilməsindən və ya xidmətlərin göstərilməsindən sonra əvəzləşdirməni sənədləşdirin.

Ödəniləcək ƏDV-ni azaldarkən nə etməməli

Vergini azaltmaq üçün bir günlük firmalardan istifadə etmək və ya ümumi gəlir məbləğini aşağı qiymətləndirmək tövsiyə edilmir. Əgər yoxlama zamanı vergi xidməti onun lazımi səviyyədə qiymətləndirilmədiyini sübut edərsə ümumi miqdar Gəlir, ya da firmanın istifadə etdiyi bir günlük iş, o zaman bütün xərclərinizi çıxmağa haqq qazanacaq. Müəyyən edilmiş ƏDV məbləği üzrə isə verginin gecikdirilməsinə görə müvafiq olaraq cərimə və cərimə avtomatik olaraq tutulur.

ƏDV-nin azaldılması üçün yuxarıda göstərilən bu və ya digər üsullardan birini nəzərdən keçirərkən, mövcud vergi qanunvericiliyini nəzərə almaq və vergi ödəyicisinin xeyrinə normativ sənədlərin hazırlanması qaydalarına riayət etmək lazımdır. Mühasib tərəfindən düzgün tərtib edilmiş mühasibat və hüquqi sənədlər vergi ödəyicisini vergi xidmətinin iddialarından qoruyacaqdır.

Əsas xüsusiyyət uğurlu biznes- gəlirlilik. Və bu, təkcə gəliri artırmaqla deyil, həm də xərcləri azaltmaqla əldə edilir. Hər bir sahibkar bilir ki, qazandığı pulun əhəmiyyətli hissəsi vergilərə gedir. Buna görə də, onların ödənilməsinə rasional yanaşmaq və lazımsız xərclərdən qaçmaq üçün bütün qanuni imkanlardan istifadə etmək son dərəcə vacibdir. Ən böyük ödənişlərdən biri əlavə dəyər vergisidir, ona görə də bu barədə danışacağıq.

Aşağıda vergitutma məbləğinin azaldılması yolları, ƏDV-nin ümumiyyətlə ödənilə bilməyəcəyi sxemlər, habelə bu verginin düzgün optimallaşdırılmasının əsas şərtləri haqqında danışacağıq. Əhəmiyyətli bir qeyd - hekayəmiz yalnız azaltmağın qanuni üsulları haqqında olacaq vergi yükü.

ƏDV-ni necə ödəməmək olar?

Hər dəfə sahibkarlıq subyekti mal və ya xidmət satan zaman ƏDV-nin ödənilməsi məsələsi yaranır. Bundan qaçmaq istəyi tamamilə başa düşüləndir, lakin bütün sahibkarlar bunun üçün adekvat tədbirlər görmürlər. Eyni zamanda, vergilərə qənaət etməyin effektiv yolları var ki, bunlar tamamilə qanunidir və vergi orqanlarının nə onların aparılması zamanı, nə də çöl tədbirləri zamanı suallar yaratmayacaqdır.

Faydalanmaq

Əlavə dəyər vergisini ödəməyin ən asan və təhlükəsiz yolu ilə başlayaq. Əgər qanunvericinin müavinət verdiyi şəxslərdən biri olmaq şansınız varsa, ƏDV ödəməmək üçün demək olar ki, heç nə etməli olmayacaqsınız. Benefisiarlar kateqoriyasına aid olduğunuzu təsdiqləmək kifayətdir. FİFA, onun törəmə şirkətləri, milli futbol assosiasiyaları, konfederasiyalar, mal, xidmət tədarükçüləri və FIFA ilə əlaqəli bir sıra digər təşkilatlar kimi şirkətlər sözügedən verginin ödəyiciləri hesab edilmir.

- Xaricə poçt üçün.

- Bəzi bölgələrdə hava nəqliyyatı üçün, şəhər nəqliyyatı ilə daşıma ümumi istifadə eləcə də şəhərətrafı nəqliyyat.

- Müəyyən tibbi malların və məhsulların satışı zamanı tibbi xidmətlərin göstərilməsi.

- Dəfn xidmətləri nə vaxt verilir?

- Təhsil xidmətləri göstərərkən.

- Mədəniyyət və incəsənət müəssisələrinin fəaliyyəti zamanı.

- Bank əməliyyatları apararkən.

Bu, vergi tutulmayan əməliyyatların tam siyahısı deyil. Bütün kateqoriyalar Vergi Məcəlləsinin 149-cu maddəsində verilmişdir. Təsərrüfat subyekti həm vergi tutulan, həm də ƏDV tutulmayan əməliyyatlar həyata keçirirsə, onların uçotunu ayrıca aparmaq lazımdır.

Sıfır dərəcə tətbiq edin

Qanun müəyyən əməliyyatların avtomatik olaraq vergitutmadan azad edilməsi ilə yanaşı, tətbiq etmək imkanını da nəzərdə tutur. sıfır dərəcə. Təsərrüfat subyektləri öz mülahizələri ilə ondan istifadə edə və ya məzənnəni sıfırlamaqdan imtina edə bilərlər. Sıfır dərəcəsi tətbiq edilə bilən malların və xidmətlərin siyahısı Vergi Məcəlləsinin 164-cü maddəsində verilmişdir.

2018-ci ilin yanvar ayından bu prosedura bəzi dəyişikliklər edilib. Satışı üçün sözügedən vergini ödəməmək mümkün olan əlavə bir mal kateqoriyası meydana çıxdı. Sərbəst anbar, sərbəst gömrük zonası ərazisində emal edildikdə və ya gömrük ərazisi təkrar ixrac obyektləri ƏDV ödənilmədən satılır. Sıfır dərəcəsini tətbiq etmək hüququnu təsdiqləmək üçün müvafiq sənədləri, xüsusən də komissiya haqqında müqaviləni təqdim etmək lazımdır. xarici ticarət müqaviləsi, göndərmə və nəqliyyat sertifikatları, habelə Gömrük bəyannaməsi. Bu ilin əvvəlindən sıfır tarif tətbiq etmək hüququ sərnişin və baqaj daşımalarını həyata keçirən şirkətlərdə də yaranıb. hava ilə Kalininqrad vilayətində.

ƏDV-dən azad olun

Biznes böyük gəlir gətirmədikdə, ƏDV-dən müvəqqəti azadlığa arxalana bilərsiniz. Belə bir şans Vergi Məcəlləsinin 145-ci maddəsində təsbit edilmişdir. Buna uyğun olaraq, aşağıdakı şərtlər yerinə yetirildikdə, vergi il ərzində ödənilə bilməz:

- Fəaliyyət daxili bazarda həyata keçirilir.

- Satılan mallar üçün nəzərdə tutulmur.

- Vergi tutulmalı olan rüblük gəlir 2 milyon rubldan azdır. ƏDV istisna olmaqla.

İllik vergidən azad olmaq üçün siz müvafiq ərizə ilə vergi idarəsinə müraciət etməli, verilmiş və ya alınmış hesab-fakturaların surətlərini və satış kitabından çıxarışı təqdim etməlisiniz. Fərdi sahibkarlar gəlir, məxaric və təsərrüfat əməliyyatları kitabçasından, şirkətlər isə balans hesabatından çıxarış təqdim edirlər. Mənfəətdən istifadə edərək, şirkət və ya öz-özünə işləyən vergi reyestrini apara və bəyannamə verə bilməz.

Bir il ƏDV-dən azad olunduqdan sonra yenidən vergi idarəsinə müraciət edib müddəti daha bir il uzada bilərsiniz. Vergi ödəmək öhdəliyindən qurtulmağın bu üsulunun əsas çatışmazlığı faydadan vaxtından əvvəl imtina etməyin mümkün olmamasıdır. Vergidən azad olan şirkətlə əməkdaşlıq qarşı tərəflər üçün sərfəli olmayacaqsa, bu tələb oluna bilər.

Əhəmiyyətli:Əgər vergidən azad olunduqdan sonra siz ƏDV hesab-fakturalarını verməyə davam etsəniz, bu vergini ödəməli və bununla bağlı bəyannamə təqdim etməli olacaqsınız.

Əlilləri işə götürün

Vergi Məcəlləsinin 149-cu maddəsi əlilləri işə götürən təşkilatların ƏDV-dən azad edilməsini nəzərdə tutur. Eyni zamanda, komanda əsasən belə şəxslərdən ibarət olmalıdır. Onlar işçilərin ümumi sayının ən azı 80 faizini təşkil etməlidirlər və əgər nizamnamə kapitalı töhfələrdən ibarətdir ictimai təşkilatlarəlillər, əlilliyi olan işçilərin sayı yüzdə 50-dən az olmamalıdır.

Güzəştli vergi rejiminə keçin

Güzəştli olanlardan birinin xeyrinə ümumi vergitutma sistemindən imtina etsəniz, ƏDV ödəmək ehtiyacından qurtula bilərsiniz. Vergi ödəmə rejiminin seçimi müəyyən bir biznesin xüsusiyyətlərindən asılıdır. Onların istifadə olunduğu şərtləri nəzərdən keçirin.

USN

Bütün qurumlar əlavə dəyər vergisi ödəməlidir iqtisadi fəaliyyət kimin üçün işləyir ümumi sistem vergitutma. Beləliklə, real yolƏDV-dən uzaqlaşın - sadələşdirilmiş vergi ödəmə rejiminə keçin. Bununla belə, bu üsul bütün sahibkarlıq subyektləri üçün mövcud deyil, çünki "sadələşdirilmiş" sistemin istifadəsinə bəzi məhdudiyyətlər var. Ona yalnız aşağıdakı tələblərə cavab verən şirkətlər və fərdi sahibkarlar keçə bilər:

- Altı ay ərzində ümumi gəlir məbləği 75 milyon rubla çatmadı.

- Şirkətin 100-dən çox işçisi yoxdur.

- Təşkilat vergi qanunvericiliyinə uyğun olaraq sadələşdirilmiş sistemdən istifadə edə bilməyən vergi ödəyiciləri qruplarından birinə aid deyil (Vergi Məcəlləsinin 346.12-ci maddəsi).

- At hüquqi şəxs filialları yoxdur.

Sadələşdirilmiş sistemə keçidi rəsmiləşdirmək üçün vergi xidmətinə müəyyən edilmiş formada ərizə təqdim etmək lazımdır. Yuxarıda qeyd olunan bütün şərtlərə uyğun olaraq, sahibkarlıq subyekti müraciət etdikdən sonra növbəti təqvim ili ərzində ƏDV və bəzi digər vergiləri ödəməmək imkanı əldə edir.

Məsləhət: iş çox böyükdürsə sadələşdirilmiş vergi sisteminin tətbiqi, yəni şirkətin 100-dən çox işçisi var və ya yarımillik gəliri 75 milyon rubldan çoxdur, vəziyyət ümidsiz deyil (ƏDV ödəməyə məhkum deyilsiniz). Şirkəti yenidən təşkil etmək, onu gəlirlilik tələblərinə və "sadələşdirilmiş" işçilərin sayına cavab verən bir neçə yerə bölmək mümkündür.

Sadələşdirilmiş vergi sistemindən istifadənin faydaları göz qabağındadır, lakin köçürmə ərizəsi ilə vergi idarəsinə getməyə tələsməyin. Vergi rejiminin dəyişdirilməsinin mənfi tərəflərini qiymətləndirməyə dəyər:

- Bütün keçmiş və potensial tərəfdaşlar ümumi vergi sistemində qaldıqları təqdirdə sizinlə yeni statusda əməkdaşlığa razı olmayacaqlar. Bu onunla əlaqədardır ki, sahibkarlıq subyektləri ilə sadələşdirilmiş vergi sistemi üzrə müqavilə münasibətlərinə girərkən onların vergi xərcləri. Bu halda, qarşı tərəfləri cəlb etmək üçün endirimlər sistemi təklif edə bilərsiniz.

- Vergi ödənişi rejimini dəyişdirməzdən əvvəl, problemi çıxılan vergi məbləğləri ilə həll etməyi tövsiyə edirik. Bu vəziyyətdən əla çıxış yolu yenidən təşkil ola bilər. Yeni yaradılan şirkət ƏDV məbləğlərini geri götürməli olmayacaq və heç bir problem olmadan sadələşdirilmiş vergi sisteminə keçəcək.

Bu cür nəticələr sizi qorxutmursa, "sadələşdirilmiş" ə keçin. Tamamilə qanuni və təhlükəsizdir. Yalnız ilkin olaraq daxil olur vergi xidməti və onlara ödəyin.

Vmenenka

Sadələşdirilmiş vergi sisteminə əlavə olaraq, sahibkarlıq subyektlərinin ƏDV ödəmək zərurətindən azad edildiyi daha bir neçə vergitutma rejimi mövcuddur. Onlardan biri hesablanmış gəlir vergisi (UTII) və ya sözdə "imputasiya"dır. Bu xüsusi rejimdə, məbləğ vergi ödənişləri biznesin fəaliyyət göstərdiyi sahəyə və onun miqyasının nə qədər böyük olduğuna görə müəyyən edilir. UTII-ni hesablayarkən, əsas aylıq gəlirlilik pərakəndə satış sahəsinin sahəsi və işçilərin sayı kimi göstəricilərə vurulur. Bu düsturdakı gəlir səviyyəsi yoxdur və heç bir şəkildə vergi məbləğinə təsir göstərmir.

Kənd təsərrüfatı vergisi

Aqrar-sənaye sektorunda fəaliyyət göstərən sahibkarlıq subyektləri vergitutma sistemi kimi vahid kənd təsərrüfatı vergisini (UAT) seçərkən nəzərə almalıdırlar ki, kənd təsərrüfatı vergisi ödəyiciləri cari ilin sonunadək əlavə dəyər vergisini ödəməkdən azaddırlar. Eyni zamanda, vahid kənd təsərrüfatı vergisinə keçidə qədər tutulmaq üçün qəbul edilmiş ƏDV bərpa edilmir. Bir ildən sonra, yəni 2019-cu ilin əvvəlindən Vahid Kənd Təsərrüfatı Vergisi üzrə sahibkarlar əlavə dəyər vergisinin ödəyicilərinə çevriləcək və ƏDV-yə qənaət üçün bu rejimə keçid öz mənasını itirəcək.

patent sistemi

Yalnız fərdi sahibkarlar patent əsasında iqtisadi fəaliyyətlə məşğul ola bilərlər. Şirkətlər üçün bu vergi rejimi təmin edilmir. Onun mahiyyəti ondan ibarətdir ki, fərdi sahibkar müəyyən fəaliyyət növü üçün patent alır və onun dəyərinin ödənilməsi vergiləri, o cümlədən ƏDV-ni ödəmək ehtiyacını aradan qaldırır.

ƏDV-ni necə azaltmaq olar?

Deməli, siz ƏDV-dən yayınmağı bacaran şanslılardan deyilsiniz. O zaman çalışacağıq ki, heç olmasa onun miqdarını azaltaq. Aşağıda təsvir edilən bütün üsullar tamamilə qanunidir, lakin təfərrüata diqqət yetirməyi tələb edir düzgün dizayn ilə problemlərin qarşısını almaq üçün vergi orqanları. Vergi yükünü necə azaltmaq olar?

Faydaların köməyi ilə vergi məbləğini azaldın

By ümumi qayda, ƏDV-nin ödənilməsi vergitutma bazasının 18 faizi məbləğində həyata keçirilir. Lakin Vergi Məcəlləsinin 164-cü maddəsində sadalanan bəzi hallarda, xüsusən də bəzi ərzaq məhsullarının, tibbi təyinatlı məhsulların, dövri nəşrlərin və uşaqlar üçün malların satışı zamanı, habelə ölkədaxili hava nəqliyyatı xidmətləri göstərildikdə 10 faiz dərəcəsi tətbiq edilir.

Başqa bir şirkətin nizamnamə kapitalına töhfə verin

Qanunvericilikdə nizamnamə kapitalına əmlak töhfələri vergitutma obyektləri sırasına daxil edilmir. ƏDV-nin azaldılması üçün aşağıdakı hüquqi sxem buna əsaslanır. Vergiyə qənaət etmək istəyən şirkət başqa hüquqi şəxsin təsisçilərinin üzvüdür və əmlak töhfəsi verir, sonra üzvlükdən çıxır və pul ekvivalenti töhfəniz.

Vergi orqanlarının nöqteyi-nəzərindən birləşmə şübhəli görünsə də, bu işdə qanun pozuntusuna yol verilmir ki, bu da geniş məlumatlarla təsdiqlənir. arbitraj təcrübəsi sahibkarlıq subyektlərinin xeyrinə.

Sadə bir tərəfdaşlıq yaradın

Bu üsul əvvəlkinə bənzəyir, lakin şirkət mövcud təşkilatın nizamnamə kapitalına əmlak töhfəsi vermir, müvəqqəti əməkdaşlıq üçün digər firmalarla birləşir. Sadə tərəfdaşlıq müəyyən məqsədə çatmaq üçün yaradılır və vergi xidmətində qeydiyyata alınmır. Müqavilə bağlandıqdan sonra ortaqlığa daxil olan təşkilatlar pul və ya əmlak şəklində töhfə verirlər. Müəyyən müddətdən sonra assosiasiyanın qarşısına qoyulan məqsədlərə nail olduqdan sonra müqaviləyə xitam verilir. Eyni zamanda, nizamnamə kapitalına əmlak töhfəsi vermiş şirkət ƏDV ödəmədən əvəzində pul ala bilər.

Çıxarışlardan yararlanın

Vergi Məcəlləsinin 171-ci maddəsinə əsasən, vergi ödəyicilərinin bəzi kateqoriyaları vergi güzəştləri ala, yəni verginin məbləğini azalda bilər. Bu hüquq yalnız ümumi vergi sistemi üzrə fəaliyyət göstərən şirkətlərə verilir. Çıxarma almaq üçün ƏDV ödəyən təşkilatlarla materialların tədarükü və xidmətlərin göstərilməsi üçün müqavilələr bağlamaq tövsiyə olunur. Eyni zamanda, aparılan əməliyyatların düzgün şəkildə işlənməsi vacibdir ki, sonradan vergi orqanları şirkət adında və ya identifikasiya nömrəsində səhvə görə tutulmadan imtina etməsinlər.

2018-ci ilin əvvəlindən tutulmaların tətbiqi qaydasında bəzi dəyişikliklər edilib. İndi bir şirkət (İP) kimi alınan vəsaitlər üçün məhsul və ya xidmət satın alırsa, bu prosedurdan istifadə edilə bilməz büdcə sərmayəsi və ya subsidiyalar.

Bundan əlavə, vergi tutulmayan əməliyyatlar üzrə xərclərin payı 5 faizdən çox olmadıqda, daxil olan ƏDV məbləğini çıxmaq hüququna malikdir. cari il yalnız onun ayrıca uçotunu aparan sahibkarlıq subyektləri üçün qalacaq.

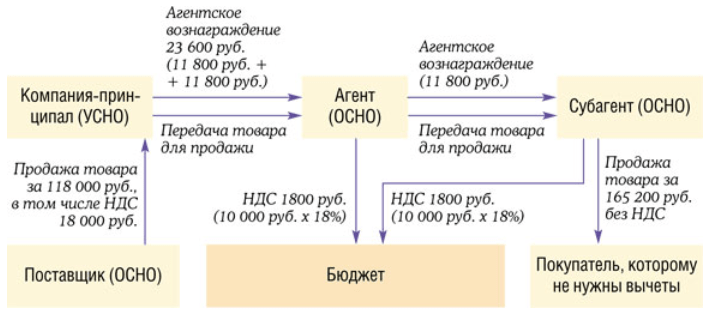

Müqaviləni agentliklə əvəz edin

Standart müqavilə agentlik müqaviləsi ilə əvəz edilərsə, satıcı agent kimi çıxış edir və bu halda, yalnız müqavilədə göstərilən onun mükafatı məbləğində ƏDV ödəməlisiniz. Bu sxem üzrə malların əvvəlcədən ödənişi tərəfindən ödəniş formasında həyata keçirilir agentlik müqaviləsi hansı ki, vergiyə cəlb edilmir. Bu üsul tələb edir xüsusi diqqət sənədləşmə işinə. Vergi orqanları müqavilənin hazırlanmasında edilən nəzarətdən istifadə edərək, bunun agentlik deyil, təchizat müqaviləsi olduğu qənaətinə gəlsələr, cərimədən yayınmaq olmaz. Vasitəçi üçün konkret tapşırıqları özündə əks etdirən yazılı əmr vermək, həmçinin agentin işi haqqında hesabat hazırlamaq lazımdır.

Vasitəçilik komissiyası müqaviləsi bağlayın

Bir çox ticarət şirkətləri güzəştli vergitutma sistemlərindən (xüsusən də sadələşdirilmiş vergi sistemi) istifadə edən və ya digər səbəblərə görə ƏDV-dən azad olan sahibkarlıq subyektləri ilə əməkdaşlıq edirlər. Bu halda, bu vergiyə əhəmiyyətli dərəcədə qənaət etmək imkanı var. ƏDV ödəyən törəmə şirkətlə komissiya müqaviləsi bağlanarsa, o, yalnız həmin məbləğdən vergi tutacaq. komissiya. Ödəniləcək verginin məbləği malların göndərilməsi zamanı hesablanmış və mallar vergi ödəyicisinə ödənildikdən sonra hesablanmış ƏDV arasındakı fərqə uyğundur. Eyni zamanda, sözügedən vergini ödəməkdən azad edilən kontragentlərdən mal alarkən, alıcılar vasitəçi olmadan birbaşa alışdan daha az məbləğdə əlavə dəyər vergisi ödəyirlər.

Alıcılara endirimlər edin

ƏDV-yə qənaət etməyin başqa bir yolu təmin etməkdir ticarət təşkilatı artıq çatdırılmış mallara və ya göstərilən xidmətlərə görə müştərilərinə endirimlər. Müqavilədə əvvəlcədən nəzərdə tutulmuşdursa, düzəldici hesab-faktura tərtib edilir. Vergitutma bazası və müvafiq olaraq ƏDV-nin özü verilən endirimin məbləği qədər azaldılır. Bu halda, alıcı hesab-fakturaya əsasən, tutulmaq üçün qəbul edilmiş vergi məbləğinin bir hissəsini geri almağa borcludur.

Kredit üçün müraciət edin

Mülki Məcəllə təhvil-təslim müqaviləsinə daxil etmək imkanını nəzərdə tutur Pul və ya başqa şəxsin mülkiyyətində olan digər əşyalar kreditin verilməsi şərti, o cümlədən hissə-hissə, təxirə salınmış ödəniş, ilkin ödəniş və ya avans şəklində. Qarşı tərəfdən avans ödənişi alındıqdan sonra onun məbləğinə hesab-faktura verilir. Beləliklə, şirkət ƏDV ödəməyi öhdəsinə götürdüyünü təsdiqləyir. Bununla belə, alıcınızdan əvvəlcədən ödəniş müqabilində faizsiz kredit götürsəniz, bunun qarşısını almaq olar. Mallar alındıqdan sonra borca daxil olan məbləğlər qaytarılır və çatdırılma üçün tam ödəniş edilir. Vergi qanunvericiliyinə uyğun olaraq nağd pul krediti əməliyyatları vergiyə cəlb edilmir. Avans ödənişi və yekun hesablaşma fərqli şəkildə aparılarsa, bu texnikadan istifadə edilməlidir vergi dövrləri.

Əvvəlcədən ödəniş və kredit məbləğləri uyğun gəlmədiyi halda, ƏDV-ni ödəməkdən qəsdən yayınma cəhdi ittihamlarından yayınmaq olar. Bundan əlavə, krediti qaytarmamalı və eyni gündə malların göndərilməsini ödəməlisiniz. Və daha bir xəbərdarlıq - qəbulu mütəmadi olaraq təkrarlayaraq, əmanəti vergidən azad etmək üçün bu üsuldan sui-istifadə edə bilməzsiniz.

Hesabı köçürün

Siz həmçinin köçürmə vekselindən istifadə edərək ƏDV ödəmədən malların alışını avans edə bilərsiniz. By vergi kodu vekselin satıcı tərəfindən kredit kimi verilməsi ƏDV-dən azaddır. Veksel üzrə vergisiz ödəniş etməklə, alıcı faktiki olaraq aldığı mal üçün əvvəlcədən ödəniş edir. Köçürmə vekselində malların çatdırılmasının planlaşdırıldığı eyni tarixin göstərilməməsi vacibdir. Alınan məhsullar alındıqdan sonra onun tam ödənişi və veksel üzrə borcun ödənilməsi həyata keçirilir.

Depozitlə razılaşın

Avans yalnız kredit və ya veksellə deyil, həm də əmanətlə əvəz edilə bilər. Bunun üçün qarşı tərəflə müvafiq müqavilə bağlamalısınız. By Mülki Məcəllə belə müqavilə üzrə köçürülən məbləğ avans ödənişi deyil, öhdəliyin təmin edilməsi vasitəsi hesab edilir. Bu növ ödənişlərdən ƏDV tutulmur.

Alıcıya yaxşı

Ödənilməli ƏDV-ni azaltmağın başqa bir yolu, müqavilə öhdəliklərinin pozulmasına görə alıcıya cərimə və ya cərimə tətbiq etməkdir. Bu texnikadan istifadə etmək üçün, müqavilə tərtib edərkən, alıcının poza biləcəyi şərtləri təmin etmək və sanksiya kimi cəriməni göstərmək lazımdır. Bu, məsələn, daşınma və ya ödəniş şərtlərinin pozulması ola bilər. Sxem aşağıdakı kimi işləyir. Alıcı müqavilə üzrə öhdəliklərini pozaraq cərimə ödəyir ki, bu da əslində avans ödənişidir. Vergi orqanları sizi cərimənin məbləğinə görə ƏDV ödəməyə məcbur edə bilər, lakin təcrübə göstərir ki, məhkəmələr bu mövqe ilə razılaşmır və sahibkarların tərəfini tutur.

Əvvəlcədən ödəniş edin

Bəzi hallarda avans ödənişi vergi yükünü azaltmaq üçün faydalı ola bilər. Əgər onun çox hissəsi şirkətin ödəyə bilməyəcəyi qədər formalaşıbsa və ya növbəti vergi dövründə çıxılan məbləğin kifayət qədər böyük olacağına inanmağa əsas varsa, ƏDV-ni azaltmaq mümkündür. Metodun mahiyyəti ondan ibarətdir ki, avans ödənişi və malların çatdırılması müxtəlif vergi dövrlərində həyata keçirilir. Bu texnikadan istifadə edərkən, əksər hallarda çatdırılma baş vermir. Satıcı sadəcə olaraq avansı alıcıya qaytarır.

ƏDV-ni optimallaşdırarkən nəyi bilməlisiniz?

Vergilərin optimallaşdırılması qanunla nəzərdə tutulmuş bütün imtiyazlardan, habelə vergini ödəməməyə və ya onun məbləğini azaltmağa imkan verən digər hüquqi üsul və üsullardan istifadə etmək üçün qanuni tədbirlər görməklə vergi yükünün yüngülləşdirilməsidir. Başqa sözlə, ƏDV-nin optimallaşdırılması zamanı şirkətin və ya fərdi sahibkarın fəaliyyəti elə təşkil edilir ki, qanun pozuntusuna yol verilmədən (xüsusən də vergi, cinayət və inzibati) verginin məbləği qanuni yolla minimuma endirilib.

Optimallaşdırma zamanı nəzərə alınmalı olan əsas aspektləri, onun həyata keçirilməsinin risklərini və mümkün mənfi nəticələrini nəzərdən keçirin:

- ƏDV-nin ödənilməsindən yayınmaq və ya azaltmaq üçün istifadə edilən bütün sxemlər iqtisadi baxımdan əsaslandırılmalıdır.

- Optimallaşdırmaya kompleks yanaşmaq, yəni vergi yükünü azaltmaq üçün bütün hüquqi imkanlardan, müxtəlif strategiyalardan, sxemlərdən, yanaşmalardan və metodlardan istifadə etmək lazımdır.

- Vergilərin azaldılması sistemini seçərkən və ya onu ödəmək ehtiyacını tamamilə aradan qaldırarkən, ilk növbədə vergi risklərini qiymətləndirmək, o cümlədən qanunvericiliyin və məhkəmə çəkişmələrinin tətbiqi təcrübəsini təhlil etmək lazımdır.

- Optimallaşdırma düzgün sənədləşdirilməlidir. Hər biri üçün biznes əməliyyatı qanuna uyğun hazırlanmış sənədin olması lazımdır.

- Optimallaşdırmanın qanuna uyğun olması üçün şirkət yalnız bir vergi növü tətbiq etməlidir.

- Seçilmiş optimallaşdırma texnikasının tətbiqi hüquqi baxımdan əsaslandırılmalı və aydın biznes məqsədinə çatmağa yönəldilməlidir. Görülən tədbirlər uğursuz olarsa, bu, vergi orqanları, podratçılar və öz işçiləri ilə münaqişə vəziyyətlərinə səbəb ola bilər.

- İstifadə olunan texnika və optimallaşdırma üsulları müfəttişlər üçün aydın olmamalıdır. Vergi orqanlarının diqqətinin artması riski var. Təsvir edilən vergidən azad edilmə üsullarının qanuniliyinə baxmayaraq, sizin hərəkətləriniz çox güman ki, maraqlı olacaq səlahiyyətli orqanlar, və hüquqlarını müdafiə edərək özlərini izah etmək məcburiyyətində qalacaqlar.

- Optimallaşdırma ilə bağlı bəzi mənfi nəticələr var. ƏDV-dən azad olan sahibkar iqtisadi fəaliyyətdə müəyyən məhdudiyyətlərlə üzləşir. O, xüsusilə, bu növ üçün vergi endirimləri etmək hüququnu itirir məcburi ödəniş. Bundan əlavə, sözügedən vergini ödəmək öhdəliyindən azad edilmiş şirkətlə əməkdaşlıq qarşı tərəflər üçün əlverişsiz ola bilər.

Məqaləni 2 kliklə yadda saxlayın:

Mal və xidmətlərin satışı ilə məşğul olan şirkətin və ya fərdi sahibkarın xərclərinin əhəmiyyətli hissəsini ƏDV təşkil edir. Ona görə də bu verginin məbləğini azaltmaq üçün bütün hüquqi imkanlardan istifadə etmək son dərəcə vacibdir. Eyni zamanda, daha ciddi problemlərin görünməməsi üçün şübhəli firmaların təklif etdiyi xidmətlərdən imtina etmək daha yaxşıdır. böyük məbləğƏDV. Üstəlik, vergidən yayınmağın və ya heç olmasa onun məbləğini azaltmağın bir çox qanuni yolları var. Biznesin spesifik xüsusiyyətlərinə və mümkün mənfi nəticələrə əsaslanaraq ən uyğun olanı seçin, lakin hətta qanuni sxemlərdən sui-istifadə etməyin və sənədləri diqqətlə tərtib edin, əks halda vergi orqanlarının diqqətini cəlb edəcəksiniz.

ilə təmasda

Nəzarət şöbələri hesab edirlər ki, satıcının alıcıdan aldığı cərimə məbləğləri müqavilə üzrə öhdəliklərin yerinə yetirilməsi müddətlərinin pozulmasına görə məsuliyyət tədbirləridir. Buna görə də, Rusiya Federasiyasının Vergi Məcəlləsinin 162-ci maddəsinin mənası daxilində onlar malların satışı və ödənilməsi ilə əlaqəli deyil. Bu o deməkdir ki, onlar ƏDV-yə cəlb edilmir (Rusiya Federal Vergi Xidmətinin 03.04.13-cü il tarixli ED-4-3 / məktubları). [email protected], Rusiya Maliyyə Nazirliyi 04.03.13 tarixli No 03-07-15 / 6333). Bu üsulƏDV optimallaşdırılması təhlükəsizdir. Bu, hələ 2008-ci ildə Rusiya Federasiyası Ali Arbitraj Məhkəməsinin Rəyasət Heyəti tərəfindən təsdiq edilmişdir. 05.02.08-ci il tarixli 11144/07 saylı qərarda məhkəmə qeyd edib ki: satıcı cərimə və ya cərimə aldıqda, əqddə tərəflərin mənafelərinin balansı bərpa edilir, lakin malların, işlərin və ya xidmətlərin satışında heç bir şey yoxdur. onunla etmək. Aşağı məhkəmələr bu rəyi rəhbər tuturlar və əlavə ödənişləri ləğv edirlər (Moskva Rayon Federal Antiinhisar Xidmətinin 25 aprel 2012-ci il tarixli A40-71490 / 11-107-305 saylı qərarı).

Nə üçün faydalı ola bilər: malların, işlərin, xidmətlərin satışına dair müqavilə bağlanmazdan əvvəl də ƏDV yükünü planlaşdırmaq üçün.

Sxem № 2. Sadələşdirilmiş sistemdən istifadə edərək tam ştatlı işçiləri sahibkarlarla əvəz edərkən qənaət

Sxemin mahiyyəti ondan ibarətdir ki, işçilərin bir hissəsi dövləti tərk edir, fərdi sahibkar kimi qeydiyyatdan keçir. Sığorta haqları sahibkarlar özləri üçün ödəyirlər. 2016-cı ildə fərdi sahibkarın gəliri 300 min rubldan çox olarsa, bu artıqlığın məbləğindən Pensiya Fonduna 1 faiz dərəcəsi ilə töhfələr ödənilməlidir (14-cü maddənin 1.1-ci hissəsi). federal qanun 24 iyul 2009-cu il tarixli, 212-FZ nömrəli). Fərdi sahibkar sadələşdirilmiş sistem tətbiq edərsə, o zaman bütün töhfələr üzrə vergini azaltmaq hüququna malikdir (Rusiya Maliyyə Nazirliyinin 07.12.15-ci il tarixli 03-11-09 / 71357 nömrəli məktubu).

Şirkət mənfəət vergisi tutarkən sahibkarın xidmətlərinə görə mükafat məbləğlərini nəzərə almaq hüququna malikdir. Əsas göstərilən xidmətlərin növündən (hüquq, konsaltinq, marketinq və s.) asılıdır.

Bu sxemin riski ondan ibarətdir ki, auditorlar tez-tez şirkət və fərdi sahibkar arasındakı münasibətləri əmək kimi təsnifləşdirməyə çalışırlar. Əgər müvafiq sübutlar varsa, məhkəmə onları dəstəkləyəcək. Məsələn, hallardan birində İP uzun müddət tam ştatlı işçilərin vəzifələri ilə uzlaşan xidmətlər göstərmişdir. O, həmçinin daxili qaydalara (Şimal-Qərb Dairəsi Federal Antiinhisar Xidmətinin 9 noyabr 2010-cu il tarixli A66-2676/2010 nömrəli Fərmanı) əməl edib. Təşkilat mehriban IP-nin yeganə müştərisidirsə, risklər artır (Rusiya Federasiyası Ali Arbitraj Məhkəməsinin 09.06.10-cu il tarixli VAS-6968/10 saylı qərarı).

Nə üçün faydalı ola bilər: işçilərin azad edilməsi və fərdi sahibkarların qeydiyyatı ilə əmək münasibətlərinin mülki hüquq münasibətləri ilə əvəz edilməsindən qənaəti müəyyən etməyə kömək edəcəkdir.

Sxem No 3. Biznesin güzəştli bölgəyə köçürülməsi

Güzəştli bölgədə vergi rejimi, şirkət bir təşkilatı qeydiyyata alır və aktivlərinin böyük hissəsini ona ötürür. Gəlirlərin böyük hissəsinin orada məskunlaşacağından vergi orqanları şübhələnəcəkmi?

Rusiya Federasiyasının bir çox təsis qurumlarında səlahiyyətlilər yalnız aşağı tariflər təyin etdilər vahid vergi sadələşdirilmiş vergi sistemi çərçivəsində, həm də gəlir vergisi, əmlak vergisi üçün. Ancaq yoxlayarkən, fiskallar belə bir vergi baxımından əlverişli hərəkətin səbəblərini diqqətlə təhlil edirlər.

Bu sxemin uğurla həyata keçirilməsi üçün biznesin köçürülməsinin biznes məqsədini təsdiqləmək vacibdir. Əks təqdirdə, məhkəmə belə hərəkətlərin yeganə səbəbi vergidən yayınma olduğuna qərar verəcəkdir (məsələn, FAS qərarları Qərbi Sibir 29.01.13 tarixli No А03-12357/2011, Şərq-Sibir 09.19.13 tarixli No А19-22759/2012 rayonlar).