İstifadə edilməmiş məzuniyyət üçün kompensasiya üçün orta əmək haqqının hesablanması. Orta əmək haqqının hesablanması - düstur, nümunə və məzuniyyət haqqını necə hesablamaq olar

Hesablama dövrünə hansı vaxtda daxil olmasından asılı olmayaraq, hesablamalar aparılmışdır, onlardan bəziləri orta gündəlik qazancın müəyyən edilməsində (hesab dövrü üçün ümumi gəlirin hesablanması zamanı) nəzərə alınmır. Bu sosial müavinətlərə aşağıdakılar daxildir:

- hesablamanın aparıldığı müddət (hər bir hal üçün qanuni olaraq müəyyən edilir);

- bu dövr üçün işçilərin bütün növ gəlirlərinin məbləği (qanunvericiliklə nəzərdə tutulmuş ayırmalar istisna olmaqla);

- bir ayda təqvim günlərinin orta sayı 29,3-ə bərabər olan sabit bir rəqəmdir (02 aprel 2014-cü il tarixli 55 nömrəli Federal Qanunla tənzimlənir).

İşdən çıxarıldıqdan sonra orta gündəlik qazancın hesablanması

Kadrlar işçisinin orta əmək haqqının ölçüsü müxtəlif vəziyyətlərdə nəzərə alınmalıdır. Məsələn, bunlar bir mütəxəssisin işdən çıxarılması, daha doğrusu, istifadə olunmamış məzuniyyət üçün kompensasiya ödənişlərinin müəyyən edilməsi hallarıdır. Bundan əlavə, bu, işçilərin ixtisarı üçün, habelə bir müəssisənin ləğvi ilə əlaqədar müavinətlərin hesablanmasıdır.

stat uyğun olaraq. 140 İşçi ilə əmək münasibətlərinə xitam verildikdə, ona ödənilməli olan bütün ödənişlər işdən çıxarıldığı gün verilməlidir. İşçi son iş günündə işləmirsə, sonradan hesablaşmalar aparıla bilər. Bu halda, ödəniş fiziki şəxsin müraciət etdiyi tarixdən sonrakı gündən gec olmayaraq edilməlidir. Orta gündəlik qazancı necə hesablamaq olar? Hesablaşma müddəti tam işlənməyibsə nə etməli? Nümunələrlə ətraflı cavablar aşağıda verilmişdir.

Orta qazanc olmadıqda işdən çıxarıldıqda kompensasiyanın hesablanması qaydası

- İşçi ümumiyyətlə işləməyibsə və ya bütün dövr istisna günlərdən ibarət olubsa, SDZ-nin məbləği ötən il üçün əmək haqqı haqqında məlumat əsasında hesablanır.

- Əgər işçi istər cari, istərsə də əvvəlki dövrlərdə əmək fəaliyyəti ilə məşğul olmamışdırsa, SDZ SDZ-ni tapmaq zərurəti yarandığı ay ərzində faktiki işə getdiyinə əsasən hesablanır.

- Əgər işçi bir gün də işləməyibsə, onun vəzifəsi üçün təsdiq edilmiş tarif dərəcəsinin dəyəri götürülür.

Şirkət iş vaxtının ümumiləşdirilmiş uçotunu qəbul edibsə, işçinin işə çıxmağa vaxtı olmadığı məzuniyyət üçün kompensasiya adi qaydada hesablanır, yəni. SDZ hələ də müəyyən edilir, orta saatlıq gəlir deyil. İşçinin başqaları üçün işlədiyi günlərdə istirahət etdiyi zaman da hesablamaları oxşar şəkildə aparmaq lazımdır.

İşdən çıxarıldıqdan sonra kompensasiya üçün orta qazancı nəzərdən keçiririk - düsturlar, nümunələr

Son tarix 17 aprel 2020-ci ildir. Orta qazancın hesablanması müddəti 2020-ci ilin aprelindən 2020-ci ilin martına qədərdir. Bu müddət ərzində qazanılanlar: əmək haqqı 390.000 rubl, məzuniyyət ödənişi - 31.500 rubl, xəstəxana pulu - 4.300 rubl. Göstərilən dövrdə 2020-ci ilin iyul ayında 28 tətil günü var idi. və 2020-ci ilin yanvar ayında 5 günlük xəstəlik məzuniyyəti.

Ola bilər ki, orta qazancın hesablanması müddəti tam işlənməyib. Bu halda, illik mükafatın hesablandığı dövrə baxmaq lazımdır. Əgər bu dövr təxmin edilən dövrə tam daxil edilibsə, o zaman tam nəzərə alınır, əks halda illik bonusun orta qazancın hesablanmasında nəzərə alınmalı olan hissəsini hesablamağa imkan verəcək düsturdan istifadə etməlisiniz. kompensasiya üçün.

Öz iradəsi ilə işdən çıxarıldıqda və azaldıqda orta qazancın hesablanmasının xüsusiyyətləri

Vacibdir!Əgər hər hansı bir ayda məzuniyyət, ezamiyyət və ya müvəqqəti əlillik olubsa, bu ay üçün işlənmiş günlərin hesablanması ayrıca aparılır: 29,3 məxrəcdə faktiki işlənmiş günlər olan əmsalla vurulur. - ayın təqvim günlərinin sayı.

Qazancın orta məbləğinin hesablanması işçinin müəssisədəki son iş ili üçün hazırlanmışdır. Hesablamada işçinin müvəqqəti əlilliyi, uşağa baxması, işçidən və işəgötürəndən asılı olmayan şəraitdə işdən azad edilməsi ilə əlaqədar işləmədiyi dövrlər nəzərə alınmır.

İşdən çıxarıldıqdan sonra orta qazancı hesablamaq üçün heç bir məlumat yoxdur

- İşçinin işinin son 12 ayı üçün hesablanmış əmək gəlirinin ümumi məbləği hesablanır. Əgər o, bir ildən az işləyirsə, o zaman faktiki dövr üçün ödənişlər hesablanır.

- Alınan gəlirin məbləği 12 aya bölünür. Yeni işçinin hələ tam iş ili olmadıqda, işçinin faktiki işlədiyi ayların sayı tətbiq edilir.

- Nəticədə orta aylıq əmək haqqı 29,3-ə bölünməlidir. Nəticədə SDZ müəyyən ediləcək.

- Bir işçinin istehsalata girdiyi gün üçün orta əmək haqqının müəyyən edilməsi düsturu kifayət qədər sadədir. İstənilən dəyər iş dövrü üçün ümumi qazancın miqdarını işə çıxışların sayına bölmək yolu ilə müəyyən edilir. Bir qayda olaraq, bu parametr 12 ay ərzində müəyyən edilir.

- Orta aylıq əmək haqqı hesablanarkən ayların sayı tam ədədə yuvarlaqlaşdırılır. Əgər müddətdə işlənmiş günlər yarım aydan azdırsa, o zaman nəzərə alınmır. Müvafiq olaraq, hesablamalarda yarıdan çoxu nəzərə alınır.

- Təqvim ili üzrə istehsalata çıxışların orta sayı bütün hesablaşma aylarının hasili ilə 29,3-ə hesablanır. 2014-cü ilin aprel ayından orta aylıq iş günlərinin sayı əvvəlki kimi 29,4 deyil, 29,3 müəyyən edilib.

- Hansısa ayda xəstəliyə, ödənişsiz məzuniyyətə görə iş günlərinin natamam sayı işləndikdə, 29.3-cü rəqəmdən iş yerində olmama vaxtı çıxarılır. Nəticədə SDZ-nin məbləği təsdiq edilmiş minimum əmək haqqından aşağı ola bilməz.

İşdən çıxarıldıqdan sonra orta əmək haqqını necə hesablamaq olar

Çox vaxt mühasib işdən çıxarıldıqdan sonra orta əmək haqqını hesablamalıdır, çünki işçi ilə ayrıldığı tarixdə istifadə edilməmiş tətil günləri var. Bununla əlaqədar olaraq, ona pul kompensasiyası ödənilməlidir (Rusiya Federasiyasının Əmək Məcəlləsinin 127-ci maddəsi), bu, onun orta gündəlik qazancı əsasında dəqiq müəyyən edilir. Bu halda əmək müqaviləsinə xitam verilməsi üçün əsasın əhəmiyyəti yoxdur.

İşdən çıxarıldıqda orta qazancın hesablanması

- illik məzuniyyətdə olduğunuz müddət üçün;

- işgüzar səfərdə;

- xəstəlik məzuniyyətində;

- təhsil üçün;

- səhhətinizlə əlaqədar olaraq, daimi əlillik müəyyən edilənə qədər az maaşlı başqa işə keçirilsəniz, sağlamlığınızın itirilməsindən əvvəl işlədiyiniz vaxt üçün dəqiq orta əmək haqqı alacaqsınız;

Başqa bir ümumi vəziyyət, işdən çıxma müavinəti üçün orta aylıq qazancın hesablanmasıdır. Ümumi halda təşkilatın ləğvi ilə əlaqədar işçi ilə əmək müqaviləsinə xitam verildikdə, habelə say və ya ştat ixtisar edildikdə orta qazancın 100%-i miqdarında ödənilir ( Rusiya Federasiyasının Əmək Məcəlləsinin 1, 2-ci bəndləri, 81-ci maddəsi, 178-ci maddəsi). İşdən çıxarıldıqdan sonra 2-ci və 3-cü aylarda işçi iş tapmazsa, o da bu ayların hər biri üçün orta qazancın 100% -ni ödəməli olacaq.

Orta qazanc olmadıqda işdən çıxarıldıqdan sonra kompensasiyanı necə hesablamaq olar

Rusiya Federasiyasının Əmək Məcəlləsinin 139-cu maddəsi, bir işçinin orta əmək haqqının hesablanması ona faktiki hesablanmış əmək haqqına və işçinin orta əmək haqqını saxladığı dövrdən əvvəlki 12 təqvim ayı ərzində faktiki işlədiyi vaxta əsaslanır. . Orta əmək haqqının hesablanması üçün mənbələrindən asılı olmayaraq müvafiq işəgötürən tərəfindən tətbiq edilən əmək haqqı sistemi ilə nəzərdə tutulmuş bütün növ ödənişlər nəzərə alınır. Orta əmək haqqının hesablanması qaydası 922 nömrəli Əsasnamə ilə təsdiq edilir.

- hesablaşma müddətindən çox olan müddət üçün və ya bu müddət 922 nömrəli Əsasnamənin 5-ci bəndinə uyğun olaraq hesablaşma dövründən çıxarılan vaxtdan ibarət idisə. Orta qazanc əvvəlki dövr üçün faktiki hesablanmış əmək haqqı məbləğinə bərabər olan əmək haqqı məbləğinə əsasən müəyyən edilir. hesablaşma müddəti (922 nömrəli Əsasnamənin 6-cı bəndi);

- hesablaşma dövrü üçün və hesablaşma dövrünün başlamasından əvvəl. Orta qazanc orta qazancın saxlanması ilə bağlı olan hadisənin baş verdiyi ayda faktiki işlənmiş günlər üçün faktiki hesablanmış əmək haqqının məbləği əsasında müəyyən edilir (922 nömrəli Əsasnamənin 7-ci bəndi);

- hesablaşma dövrü üçün, hesablaşma dövrünün başlamazdan əvvəl və orta qazancın qorunması ilə əlaqəli hadisə baş verməzdən əvvəl. Orta qazanc işçi üçün müəyyən edilmiş tarif dərəcəsi, əmək haqqı (rəsmi əmək haqqı) əsasında hesablanır (922 nömrəli Əsasnamənin 8-ci bəndi).

Səndən sonra hesablaşma dövrü üçün işçinin əmək haqqını müəyyən etdi , orta gündəlik qazancı hesablamalısınız (Rusiya Federasiyası Hökumətinin 24 dekabr 2007-ci il tarixli 922 nömrəli qərarı ilə təsdiq edilmiş qaydanın 9-cu bəndi).

Hesablama alqoritmi, işçinin hesablaşma dövrünü tam olaraq işləyib-işləməməsindən, həmçinin məzuniyyət müddətinin hansı günlərdə hesablanmasından - təqvim günlərində və ya iş günlərində asılı olacaq.

Hesablaşma müddəti tamamlandı

Hesablama müddəti tam işlənibsə, düsturdan istifadə edərək orta gündəlik qazancı hesablayın:

Bu hesablama qaydası Rusiya Federasiyasının Əmək Məcəlləsinin 139-cu maddəsinin 4-cü hissəsi ilə müəyyən edilir.

İşdən çıxarıldıqdan sonra istifadə olunmamış tətil üçün kompensasiyanın hesablanması üçün orta gündəlik qazancın müəyyən edilməsinə bir nümunə. İşçi hesablaşma müddətini başa vurdu. İşçinin təqvim günlərində məzuniyyət hüququ vardır

İqtisadçı A.S. Kondratyev 2015-ci il mayın 12-də istefa ərizəsi yazıb. İstifadə edilməmiş məzuniyyətə görə kompensasiya almaq hüququ var idi. Kondratyev üç il təşkilatda çalışıb.

Kompensasiyanın ödənilməsi üçün hesablama dövrü 2014-cü ilin may ayından 2015-ci ilin aprel ayına qədər olan ayları əhatə edir. İşçi hesablaşma müddətini başa vurdu.

Hesablama dövrü üçün işçiyə hesablamalar cədvəldə əks olunur:

|

Hesablaşma dövrü ayı |

Təqvimə uyğun olaraq hesablaşma dövründəki iş günlərinin sayı |

Hesablaşma dövründə faktiki işləmiş günlərin sayı |

|

Maaş, |

|---|---|---|---|---|

|

2014-cü il |

||||

|

Bilər |

||||

|

iyun |

||||

|

iyul |

||||

|

avqust |

||||

|

sentyabr |

||||

|

oktyabr |

||||

|

noyabr |

||||

|

dekabr |

||||

|

2015 |

||||

|

yanvar |

||||

|

fevral |

||||

|

mart |

||||

|

aprel |

||||

|

Ümumi |

245 |

245 |

– |

360 000 |

Mühasib Kondratyevin orta gündəlik qazancını aşağıdakı kimi hesabladı:

360 000 rub. : 12 ay : 29.3 gün/ay = 1023,89 rubl / gün

Vəziyyət: işdən çıxarıldıqdan sonra istifadə olunmamış tətil üçün kompensasiya ödəmək üçün orta gündəlik qazanc hesablanarkən təqvim günlərinin orta aylıq sayını necə hesablamaq olar? Hesablaşma dövrünün aylarından biri adi tarifdən artıq işləyib.

İşdən çıxarıldıqdan sonra istifadə olunmamış tətil üçün kompensasiya hesablanarkən, adi qaydada orta gündəlik qazancı müəyyənləşdirin.

Bu zaman işçinin aylıq iş vaxtı normasından artıq işlədiyi ay tam hesablanmış sayılır. Təqvim günlərini ehtiva etmir, hansı hesablaşma müddətindən xaric edilir (məsələn, xəstəlik, məzuniyyət, fasilələr və s. ilə bağlı). Buna görə də, işdən çıxarıldıqdan sonra istifadə olunmamış məzuniyyət üçün kompensasiyanın hesablanması üçün bu ayda günlərin sayı 29,3 gün olacaqdır. Bu nəticə Rusiya Federasiyasının Əmək Məcəlləsinin 139-cu maddəsinin 4-cü hissəsini, Rusiya Federasiyası Hökumətinin 24 dekabr 2007-ci il tarixli 922 nömrəli qərarı ilə təsdiq edilmiş müddəanın 10-cu bəndini çıxarmağa imkan verir.

Hesablaşma müddəti tamamlanmayıb

Hesablama müddəti tam işlənməyibsə, orta gündəlik qazancı aşağıdakı kimi hesablayın:

Eyni zamanda, düsturdan istifadə edərək hesablaşma dövrünün natamam tamamlanmamış təqvim ayında təqvim günlərinin sayını müəyyənləşdirin:

Hesablama dövründə işçinin bir neçə təqvim ayı ərzində tam işləməməsi də ola bilər. Bu halda yuxarıdakı düsturdan istifadə etməklə onların hər biri üçün ayrı-ayrılıqda natamam işlənmiş təqvim günlərinin sayını müəyyən edin və sonra ümumiləşdirin. Beləliklə, "Tam işlənməmiş təqvim aylarında təqvim günlərinin sayı" göstəricisini alırsınız.

Orta gündəlik əmək haqqının hesablanması üçün bu qayda Rusiya Federasiyasının Əmək Məcəlləsinin 139-cu maddəsinin 4-cü hissəsində, Rusiya Federasiyası Hökumətinin 24 dekabr tarixli qərarı ilə təsdiq edilmiş müddəanın 10-cu bəndinin 2 və 3-cü bəndlərində nəzərdə tutulmuşdur. 2007-ci il, № 922.

Vəziyyət: işçinin ilk gündən işə qəbul olunduğu ay tam işlənmiş hesab edilmirmi? Bu ay bütün iş günlərini qrafikə uyğun işləyib. İşdən çıxarıldıqdan sonra istifadə olunmamış tətil üçün kompensasiya hesablanması tələb olunur.

Cavab: yox, belə bir ay tam işlənmiş hesab edilmir.

Ümumi bir qayda olaraq, orta gündəlik qazancın hesablanması proseduru, digər şeylər arasında, ay ərzində işlənmiş vaxta düşən təqvim günlərinin sayından asılıdır. Bu, Rusiya Federasiyası Hökumətinin 24 dekabr 2007-ci il tarixli 922 nömrəli qərarı ilə təsdiq edilmiş müddəanın 10-cu bəndinin hərfi mənasından irəli gəlir. Buna görə də, işçinin hələ təşkilatda işləmədiyi günləri daxil etməyin. işlənmiş saatlara düşən təqvim günlərinin sayı.

Məsələn, ayın 2-si bazar ertəsindən etibarən işçi işə götürüldü. Yəni 1-ci rəqəm bazar gününə düşüb. 2-ci gündən əmək funksiyasını yerinə yetirir. Buna görə, hesablaşma dövründən bir işçinin işə götürülməsindən əvvəl olan həftə sonlarını istisna etmək lazımdır. Yəni, hesablaşma dövrünün ilk ayında tam işləmədiyini nəzərə alaraq, orta gündəlik qazancı hesablayın.

İşdən çıxarıldıqdan sonra istifadə olunmamış tətil üçün kompensasiyanın hesablanması üçün orta gündəlik qazancın müəyyən edilməsinə bir nümunə. Hesablaşma müddəti tam başa çatmayıb. Tətil təqvim günlərində verilirdi

Volkov üç il təşkilatda çalışıb. 12 may 2015-ci il tarixində o, 26 may 2015-ci il tarixindən etibarən istefa ərizəsi yazdı. İstifadə edilməmiş məzuniyyətə görə kompensasiya almaq hüququ var idi.

Kompensasiyanın hesablanması üçün hesablama dövrü 2014-cü ilin may ayından 2015-ci ilin aprel ayına qədər olan ayları əhatə edir.

Hesablaşma dövrü Volkov tam işləmədi, çünki 23 iyun - 26 iyun 2014-cü il tarixləri arasında məzuniyyətdə idi. Mühasib məzuniyyət günlərini və məzuniyyət haqqının məbləğini orta gündəlik qazancın hesablanmasından xaric etdi.

Hesablaşma dövrü üçün Volkova (məzuniyyət haqqının məbləği istisna olmaqla) 218.000 rubl hesablanmışdır.

Mühasib bir işçinin orta gündəlik qazancını aşağıdakı kimi hesablamışdır.

Hesablaşma dövründən 11 ay (2014-cü ilin may ayından və 2014-cü ilin iyulundan 2015-ci ilin aprelinə qədər) Volkov tam işlədi. Orta gündəlik qazancı hesablayarkən mühasib təqvim günlərinin orta aylıq sayının cəmini - 322,3 gün (29,3 gün / ay × 11 ay) məbləğini daxil etdi.

2014-cü ilin iyun ayında mühasib hesablamaya 25.3933 təqvim günü (29.3 gün/ay: 30 gün × 26 gün) daxil etmişdir.

Volkovun orta gündəlik qazancı:

218.000 rubl : (322,3 gün + 25,3933 gün) = 626,99 rubl/gün

yarım ştat iş

Bir işçiyə part-time iş təyin edilə bilər. Məsələn, o, həftədə beş deyil, dörd gün işləyir. Bu vəziyyətdə, istifadə olunmamış məzuniyyət üçün kompensasiyanın ödənilməsi üçün orta qazancı, işçinin hesablaşma müddətini tam işləmədiyi kimi müəyyənləşdirin. Bu, Rusiya Federasiyası Hökumətinin 24 dekabr 2007-ci il tarixli 922 nömrəli qərarı ilə təsdiq edilmiş əsasnamənin 12-ci bəndində deyilir.

İş günlərində məzuniyyət

İşçinin məzuniyyət müddəti iş günləri ilə nəzərə alındıqda, istifadə olunmamış məzuniyyət günləri üçün kompensasiya üçün orta gündəlik qazanc xüsusi qaydalarla müəyyən edilir. Bu, iki aya qədər müddətə əmək müqaviləsi bağlanmış işçilərə və mövsümi işçilərə aiddir. Onlara iş ayı üçün iki iş günü miqdarında kompensasiya ödənilir (Rusiya Federasiyasının Əmək Məcəlləsinin 291, 295-ci maddələri).

İş günlərində bəzi əlavə tətillər də verilir. Ancaq eyni zamanda, illik məzuniyyətin ümumi müddəti müəyyən edilərkən iş günləri təqvim günlərinə çevrilməlidir (Rusiya Federasiyasının Əmək Məcəlləsinin 120-ci maddəsi). Buna görə əlavə tətillər üçün orta gündəlik qazancın müəyyən edilməsi üçün ümumi prosedur tətbiq olunur.

Hesablama dövrünün tam işlənib hazırlanıb-işlənməməsindən asılı olmayaraq, düsturdan istifadə edərək orta gündəlik qazancı hesablayın:

Bu, Rusiya Federasiyası Hökumətinin 24 dekabr 2007-ci il tarixli 922 nömrəli Fərmanı ilə təsdiq edilmiş qaydanın 11-ci bəndində və Rusiya Səhiyyə və Sosial İnkişaf Nazirliyinin 5 mart 2008-ci il tarixli №-li məktubunda deyilir. 535-17.

İşdən çıxarıldıqdan sonra istifadə olunmamış tətil üçün kompensasiyanın hesablanması üçün orta gündəlik qazancın müəyyən edilməsinə bir nümunə. Məzuniyyət iş günlərində verilirdi

Təşkilatın əməkdaşı A.S. Kondratiyev müvəqqəti iş üçün müddətli əmək müqaviləsi bağladı. Müqavilənin müddəti 2015-ci il iyunun 1-dən iyulun 3-dəkdir.

İşdən çıxarıldıqdan sonra işçi istifadə olunmamış məzuniyyətə (iki iş günü) görə kompensasiya almaq hüququna malikdir.

Hesablamaya iyun, tam işlənmiş və 1, 2, 3 iyul daxildir. İyun ayında Kondratiyevə 12.000 rubl, iyulda - 1636 rubl kredit verildi.

İşdən çıxarılma ilə əlaqəli istifadə olunmamış tətil üçün kompensasiyanın hesablanması üçün orta gündəlik qazanc, mühasib aşağıdakı kimi müəyyən etdi.

Birincisi, o, işlənmiş saatlara düşən altı günlük iş həftəsinin təqviminə uyğun olaraq orta gündəlik qazancın hesablanmasına daxil edilən iş günlərinin sayını təyin etdi. 28 gün oldu (bazar və bayram günləri təqvim günlərinin ümumi sayından çıxarılır).

Sonra orta gündəlik qazancı hesabladı:

(12.000 rubl + 1636 rubl) : 28 gün = 487 rubl / gün

İşdən çıxarıldıqdan sonra istifadə olunmamış tətil üçün kompensasiyanın hesablanması üçün orta gündəlik qazancın müəyyən edilməsinə bir nümunə. Əmək müqaviləsinin müddəti ərzində işçi xəstə idi. İşçinin iş günlərində məzuniyyət hüququ vardır

Təşkilatın katibi E.V. İvanova müvəqqəti iş üçün müddətli əmək müqaviləsi bağladı (11 fevral - 8 aprel 2014-cü il). İşdən çıxarıldıqdan sonra işçi istifadə olunmamış məzuniyyət üçün (dörd iş günü) kompensasiya almaq hüququna malikdir.

Fevralın 18-dən fevralın 25-dək bir işçi xəstə idi. Mühasib orta qazancı hesablayarkən xəstəlik müddətini və xəstəlik məzuniyyətinin məbləğini nəzərə almayıb.

İvanovanın maaşı - 12.000 rubl. hər ay üçün.

Hesablaşma dövründə ona hesablanmışdır (xəstəlik məzuniyyəti istisna olmaqla):

|

Hesablaşma dövrü ayı |

Beşgünlük iş həftəsi təqviminə uyğun olaraq iş günlərinin sayı |

Beşgünlük iş həftəsinin təqviminə uyğun olaraq işlənmiş saatlara aid edilən iş günlərinin sayı |

Altı günlük iş həftəsinin təqviminə uyğun olaraq işlənmiş saatlara aid edilən iş günlərinin sayı |

Əmək haqqı, rub. |

|---|---|---|---|---|

|

fevral |

||||

|

mart |

||||

|

aprel |

||||

|

Ümumi |

62 |

34 |

41 |

20 073 |

İvanovanın orta gündəlik qazancı:

20 073 RUB : 41 gün = 490 rubl / gün

İş vaxtının ümumiləşdirilmiş uçotu

İş vaxtının ümumiləşdirilmiş uçotu ilə istifadə olunmamış məzuniyyət üçün kompensasiyanın hesablanması üçün də adi prosedura əməl edin. Yəni, orta saatlıq qazancı deyil, orta gündəlik hesablayın (Rusiya Federasiyası Hökumətinin 24 dekabr 2007-ci il tarixli 922 nömrəli qərarı ilə təsdiq edilmiş qaydanın 9 və 13-cü bəndləri). Beləliklə, bir şəxs gündəlik mühasibatlığı olan işçilər üçün iş günü hesab edilən günlərdə istirahət etsə belə hərəkət edin. Bu halda, ümumi müəyyən edilmiş qaydada orta qazancı hesablayın.

İşdən çıxarıldıqdan sonra istifadə olunmamış tətil üçün kompensasiyanın hesablanması üçün orta gündəlik qazancın müəyyən edilməsinə bir nümunə. İşçi 40 saatlıq iş həftəsində iş vaxtının uçotunu ümumiləşdirməlidir. Hesablaşma müddəti tamamlandı

Sürücü Yu.İ. Kolesov iş vaxtının ümumiləşdirilmiş hesabını yaratdı. Hesabat dövrü bir aydır.

Kolesov 2015-ci ilin mayında istefa məktubu yazıb. İstifadə edilməmiş məzuniyyətə görə kompensasiya almaq hüququ var idi.

Kompensasiyanın hesablanması üçün hesablaşma müddəti 2014-cü ilin may - 2015-ci ilin aprel aylarıdır.

Kolesovun maaşı - 12.000 rubl. Hesabat dövrünün sonunda onun əlavə iş saatları (əlavə iş vaxtı) olur.

Hesablaşma dövründə Kolesova kredit verildi:

|

Hesablaşma dövrü ayı |

İstehsal təqviminə uyğun olaraq hesablaşma dövründə iş saatlarının sayı |

Hesablama dövründə faktiki işləmiş saatların sayı (əlavə iş vaxtı daxil olmaqla) |

Təqvim günlərinin orta aylıq sayı |

Maaş, |

Əlavə iş ödənişi, |

Hər şeyin maaşı |

|---|---|---|---|---|---|---|

|

2014-cü il |

||||||

|

Bilər |

||||||

|

iyun |

||||||

İşsizlik müavinətlərinin müəyyən edilməsi üçün orta əmək haqqının hesablanmasının xüsusiyyətləri hansılardır? Orta qazancı hesablamaq üçün hesablama müddəti nə qədərdir? Orta qazancın hesablanmasına hansı ödənişlər daxildir? Bir işçinin yalnız işdən çıxarıldığı ayda qazancı varsa, orta qazancı necə hesablamaq olar? Bonuslar nəzərə alınmaqla orta qazanc necə müəyyən edilir? Müavinətlərin ölçüsünün artması ilə orta qazanc hansı ardıcıllıqla hesablanır?

Əmək Nazirliyinin əməkdaşları 15 avqust 2016-cı il tarixli 16-5/B-421 nömrəli məktubda son iş yeri üzrə verilən son üç aylıq iş üzrə orta qazanc haqqında arayışın formasını tövsiyə ediblər. Bu arayış işdən çıxarılan və ya keçmiş işçiyə yaşayış yeri üzrə məşğulluq xidmətindən işsizlik müavinəti almaq üçün verilir. Məqalədə belə bir sertifikatı doldurmaq üçün orta qazancın necə hesablandığını xatırlayırıq.

Sənətin 2-ci bəndinə uyğun olaraq. Rusiya Federasiyasının 1032-1 saylı Qanununun 3-ü, işdən çıxarılan bir işçinin məşğulluq xidmətində işsizlik müavinəti alması üçün son iş yerində son üç ayda orta qazanc haqqında arayış lazımdır.

Məlumatınız üçün:

İşəgötürən bu sertifikatı işçinin yazılı ərizəsi əsasında belə bir ərizə təqdim edildiyi gündən üç iş günündən gec olmayaraq verməyə borcludur (Rusiya Federasiyasının Əmək Məcəlləsinin 62-ci maddəsi).

Əmək Nazirliyi məktubunda sertifikatın formasını tövsiyə etməsinə baxmayaraq, onun istifadəsi məcburi deyil. Bu o deməkdir ki, göstərilən arayış işəgötürən tərəfindən ixtiyari formada tərtib edilibsə, lakin işsizlik müavinətinin ödənilməsinin məbləğini və vaxtını müəyyən etmək üçün zəruri olan məlumatları ehtiva edirsə, onu qəbul etməkdən imtina etmək üçün əsas yoxdur. Bu cür dəqiqləşdirmələr Rusiya Federasiyasının Əmək Nazirliyinin 2016-cı il 15 avqust tarixli 16-5 / B-421 nömrəli, Rostrudun 8 noyabr 2010-cu il tarixli 3281-6-2 nömrəli məktublarında təqdim olunur.

Qeyd:

Vətəndaş arxiv təşkilatında son iş yerində son üç ayda orta qazanc haqqında arayış ala bilər. Belə bir arayış işsizlik müavinətlərinin hesablanması üçün sosial təminat orqanlarının işçiləri tərəfindən də qəbul ediləcəkdir. Bu dəqiqləşdirmələr Rusiya Federasiyasının Əmək Nazirliyinin 05.03.2013-cü il tarixli məlumatının 20-ci bəndində təqdim olunur.

İstənilən formada tərtib edilmiş sertifikatda hansı detallar olmalıdır?

Beləliklə, hər hansı bir formada tərtib edilmiş sertifikatda aşağıdakı məlumatlar göstərilməlidir:

- vətəndaşın işlədiyi qurumun adı, VÖEN və hüquqi ünvanı;

- İşçinin tam adı;

- işlədiyi müddət və vəzifəsi (iş kitabçasında göstərildiyi kimi);

- iş şəraiti haqqında məlumat (tam və ya part-time);

- son üç aylıq iş üçün orta qazanc;

- işçinin işləmədiyi, lakin orta qazancını saxladığı (məsələn, analıq məzuniyyəti, valideyn məzuniyyəti, müvəqqəti əlillik, ezamiyyətlər və s.) ;

- sertifikatın verilməsi üçün əsas (şəxsi hesablar, ödəniş sənədləri);

- təşkilatın rəhbərinin və baş mühasibinin imzaları, möhür izi.

Orta qazancın hesablanması.

Hazırda orta qazancın hesablanması vətəndaşlara işə qəbul istiqamətində peşə hazırlığı, yenidənhazırlanma və ixtisasartırma dövründə işsizlik müavinətinin və təqaüdlərin məbləğinin müəyyən edilməsi üçün orta qazancın hesablanması Qaydasına uyğun aparılmalıdır. Rusiya Federasiyasının Əmək Nazirliyinin 12.08.2003-cü il tarixli 62 nömrəli Fərmanı ilə təsdiq edilmiş xidmət (bundan sonra - Prosedur No 62).

İşdən çıxarılan vətəndaşlara ödənilən işsizlik müavinətinin məbləğini müəyyən etmək üçün orta qazanc lazımdır. Vətəndaşlara işsiz kimi tanındıqları ilk gündən hesablanır (Rusiya Federasiyasının 1032-1 saylı Qanununun 31-ci maddəsinin 3-cü bəndi). Sənətin 1-ci bəndinə uyğun olaraq. Rusiya Federasiyasının 1032-1 nömrəli Qanununun 34-cü maddəsi, işsizliyin başlanmasından əvvəlki 12 ay ərzində hər hansı bir səbəbdən işdən çıxarılan və bu müddət ərzində ən azı 26 həftə tam iş günü ərzində iş görən vətəndaşlara ( tam iş həftəsi) və ya tam iş günü (tam iş həftəsi) ilə 26 həftə ərzində yenidən hesablanmaqla və müvafiq qaydada işsiz kimi tanınan natamam iş günü (natamam iş həftəsi) ilə hesablanır:

a) ilk (12 aylıq) ödəniş müddətində:

- ilk üç ay üçün - sonuncu iş (xidmət) yeri üzrə son üç ay üçün hesablanmış orta aylıq qazancının (pul müavinətinin) 75 faizi miqdarında;

- növbəti dörd ay üçün - 60% məbləğində;

- gələcəkdə - rayon əmsalı ilə artırılan işsizlik müavinətinin maksimum məbləğindən yuxarı olmayan və onun minimum məbləğindən aşağı olmayan 45 faiz məbləğində, lakin bütün hallarda;

b) ikinci (12 aylıq) ödəniş müddətində - rayon əmsalı artırılmış minimum işsizlik müavinəti məbləğində. Bu müddət işsizlik müavinətinin ödənilməsinin ilk müddəti bitdikdən sonra işlə təmin olunmayan işsiz vətəndaşlara şamil edilir. Qanunla başqa hal nəzərdə tutulmayıbsa, onlar işsizlik müavinətini yenidən almaq hüququna malikdirlər. Bir vətəndaşa müavinətlərin ödənilməsinin ümumi müddəti 36 ay ərzində ümumi məbləğdə 24 aydan çox ola bilməz (Rusiya Federasiyasının 1032-1 nömrəli Qanununun 31-ci maddəsinin 5-ci bəndi).

Məlumatınız üçün:

2016-cı il üçün Rusiya Federasiyası Hökumətinin 12 noyabr 2015-ci il tarixli 1223 nömrəli qərarı ilə aşağıdakı işsizlik müavinətləri müəyyən edilmişdir:

- minimum - 850 rubl;

- maksimum - 4900 rubl.

İşsizlik müavinətlərinin hesablanması üçün orta qazancın hesablanması üçün hesablama müddəti

62 saylı Prosedurun 3-cü bəndi müəyyən edir ki, işçinin orta əmək haqqı işdən çıxarıldığı aydan əvvəlki son üç təqvim ayı (1-ci gündən 1-ci günədək) üçün hesablanır.

Misal 1

İşçi 11.07.2016 tarixində işdən çıxdı. Sertifikat doldurmaq üçün hansı hesablaşma müddətini götürməliyəm?

Bu halda, hesablaşma müddəti 01.07.2016-dan 31.10.2016-a qədər olacaq.

Qeyd:

Bir işçi ayın son günündə işdən çıxarsa, işdən çıxarılma ayı hesablaşma dövrünə daxil edilə bilər, ancaq orta əmək haqqı daha yüksək olduqda (Rusiya Federasiyası Silahlı Qüvvələrinin 08.06.2006-cı il tarixli KAS06- nömrəli təyini). 151).

Misal 2

İşçi 31.10.2016 tarixində işdən çıxıb. Bu halda hansı hesablaşma müddəti götürülməlidir?

Bu halda, bu dövr üçün hesablanmış orta qazanc 06.01.2016-cı il tarixindən 31.10.2016-cı il tarixinədək olan dövr üçün orta qazancdan çox olarsa, hesablaşma dövrü kimi 01.07.2016-cı il tarixindən 31.10.2016-cı il tarixinədək olan dövr götürülə bilər. 30/09/2016. Orta qazanc daha yüksək ola bilər, məsələn, işdən çıxarıldığı ayda işçiyə bonus ödənilibsə.

Diqqətinizi 62 nömrəli Sərəncamın 4-cü bəndinə cəlb edirik, burada deyilir ki, günlər hesablaşma müddətindən aşağıdakı hallarda çıxarılsın:

- Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq işçinin bölüşdürülməmiş orta qazancı;

- işçi müvəqqəti əlilliyə görə müavinət və ya analıq müavinəti aldı;

- işçinin işəgötürənin təqsiri üzündən və ya işəgötürəndən və işçidən asılı olmayan səbəblərə görə fasilələr səbəbindən işləməməsi;

- işçi tətildə iştirak etməyib, lakin bu tətilə görə öz işini yerinə yetirə bilməyib;

- əlil uşaqlara və uşaqlıqdan əlillərə qulluq etmək üçün işçiyə əlavə ödənişli məzuniyyətlər verilir;

- işçi digər hallarda əmək haqqını tam və ya qismən saxlamaqla və ya Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq ödənilmədən işdən azad edildikdə;

- İşçinin növbəli iş təşkili ilə normal iş vaxtından artıq işləməsi ilə əlaqədar və Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq digər hallarda istirahət günləri (istirahət vaxtı) ilə təmin edilmişdir.

62 nömrəli əmrin 4-cü bəndinə uyğun olaraq tamamilə ondan çıxarılan günlərdən ibarət olduqda, hesablaşma müddətini necə müəyyən etmək olar? Bu halda orta qazanc əvvəlki dövr üçün faktiki hesablanmış əmək haqqının təxmin edilənə bərabər olan məbləği əsasında müəyyən edilir (62 saylı Prosedurun 5-ci bəndi).

Misal 3

İşçi valideyn məzuniyyətinin son günündə işdən çıxdı - 11/07/2016. Bundan əvvəl onun analıq məzuniyyəti var idi. Hesablaşma müddətini necə təyin etmək olar?

Bu bayramlarla əlaqədar olaraq, işçi 20.06.2013-cü ildən 11.07.2016-cı ilə qədər işdə olmamışdır. Beləliklə, ümumi qaydalara uyğun olaraq müəyyən edilmiş hesablaşma müddəti tamamilə ondan çıxarılan günlərdən ibarətdir. Ona görə də hesablaşma müddəti kimi 01.03.2013-cü ildən 31.05.2013-cü il tarixinə qədər olan dövrü götürmək lazımdır.

Hesablaşma dövründə və ondan əvvəl işçinin faktiki olaraq hesablanmış əmək haqqı və ya faktiki işlədiyi günlər olmadıqda hesablaşma müddətini necə təyin etmək olar? Bu halda orta əmək haqqı işçinin işdən çıxarıldığı ayda faktiki işlədiyi günlər üçün hesablanmış əmək haqqının məbləği əsasında müəyyən edilir (62 saylı Prosessualın 6-cı bəndi).

Misal 4

İşçi 23.11.2016-cı ildə ayrılır. 11.01.2016 tarixindən həmin müəssisədə işləyir. Hesablaşma müddətini necə təyin etmək olar?

Bu halda, hesablaşma dövrü bu işçinin qurumda işlədiyi dövr, yəni 11/01/2016-cı ildən 23/11/2016-cı il tarixləri arasında olacaqdır.

Orta qazancın hesablanmasına daxil edilən ödənişlər.

62 nömrəli əmrin 2-ci bəndinə əsasən, orta qazanc hesablanarkən, bu ödənişlərin mənbələrindən asılı olmayaraq, müvafiq təşkilatda tətbiq olunan əmək haqqı sistemi ilə nəzərdə tutulmuş bütün növ ödənişlər nəzərə alınır, bunlara aşağıdakılar daxildir:

- , işçilərə işlənmiş saatlara görə tarif dərəcələri (rəsmi maaşlar) üzrə hesablanmış, qeyri-pul formasında verilmiş hissə-hissə tarifləri ilə;

- dövlət vəzifəsini tutan şəxslərə iş saatlarına görə hesablanmış pul mükafatı;

- ilkin və orta ixtisas təhsili müəssisələrinin müəllimlərinə illik azaldılmış dərs yükündən artıq olan dərs saatlarına görə hesablanmış əmək haqqı (hesablanma vaxtından asılı olmayaraq hesablaşma dövrünün hər ayı üçün 1/10 məbləğində nəzərə alınır);

- əvvəlki iş (vəzifə) üzrə vəzifə maaşının məbləği saxlanılmaqla az maaşlı işə (vəzifə) keçmiş işçilərin vəzifə maaşlarında fərq;

- əmək haqqı sisteminə görə təqvim ilinin sonunda nəhayət hesablanmış əmək haqqı (hesablanma vaxtından asılı olmayaraq hesablaşma dövrünün hər ayı üçün 1/12 məbləğində nəzərə alınır);

- peşə vərdişlərinə, sinfinə, ixtisas kateqoriyasına (sinif rütbəsi, diplomatik rütbə), iş stajına (iş stajına), dövlət qulluğuna görə xüsusi şərtlərə, alimlik dərəcəsinə, alimlik dərəcəsinə, biliyə görə tarif dərəcələrinə (vəzifə maaşlarına) müavinətlər və əlavə ödənişlər. xarici dil, dövlət sirri təşkil edən məlumatlarla işləmək, peşələri (vəzifələri) birləşdirən, xidmət sahələrini genişləndirmək, yerinə yetirilən işlərin həcmini artırmaq, müvəqqəti olmayan işçinin əsas iş yerindən azad edilmədən vəzifələrini yerinə yetirmək, kollektivə rəhbərlik etmək;

- əmək şəraiti ilə bağlı ödənişlər, o cümlədən əmək haqqının regional tənzimlənməsi ilə əlaqədar ödənişlər (əmək haqqına əmsallar və faizlə əlavələr şəklində), ağır işlərə, zərərli və (və ya) təhlükəli və digər xüsusi iş şəraiti ilə işləməyə görə artan əmək haqqı; gecə, həftə sonları və qeyri-iş günlərində iş üçün ödəniş, iş vaxtından artıq iş üçün ödəniş;

- mükafatlar və mükafatlar, o cümlədən il ərzində işin nəticələrinə görə mükafat və iş stajına görə birdəfəlik mükafat;

- təşkilatda qüvvədə olan əmək haqqı sistemlərinə uyğun olaraq digər ödəniş növləri.

Qeyd:

Artıq qeyd edildiyi kimi, 62 nömrəli əmrin 4-cü bəndində hesablamadan çıxarılan dövrlər müəyyən edilir. Bu müddət ərzində ödənilən məbləğlər də orta qazanc hesablanarkən nəzərə alınmır.

Orta qazancın hesablanması üçün düstur.

62 nömrəli prosedurun 7-ci bəndində orta qazancı müəyyən etmək üçün aşağıdakı düsturla hesablanan orta gündəlik qazancdan istifadə etmək lazımdır:

Məlumatınız üçün

İşçiyə natamam iş (natamam iş həftəsi, natamam iş günü) təyin edildikdə, orta gündəlik qazanc faktiki hesablanmış əmək haqqının məbləğini beş gün təqviminə uyğun olaraq iş günlərinin sayına bölmək yolu ilə hesablanır. -hesablama dövründə işlənmiş vaxta düşən gün (altı günlük) iş həftəsi.

Misal 5

İşçi 11.07.2016 tarixində işdən çıxdı. 01.08.2016-dan 31.10.2016-a qədər olan hesablaşma dövrü üçün onun əmək haqqı:

- avqust ayı üçün - 32.000 rubl;

- sentyabr ayı üçün - 30.000 rubl;

- oktyabr ayı üçün - 32.000 rubl.

Hesablaşma müddəti tam başa çatıb. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. Məşğulluq xidməti üçün arayış tərtib etmək üçün onun orta qazancını hesablayaq.

Hesablama dövrü üçün işçiyə faktiki hesablanmış əmək haqqının məbləği 94.000 rubl təşkil edəcəkdir. (32 000 + 30 000 + 32 000).

Hesablama dövrü üçün faktiki işlənmiş günlərin sayı 66 iş günüdür (23 + 22 + 21), burada 2016-cı ilin avqust, sentyabr və oktyabr ayları üçün istehsal təqviminə uyğun olaraq 23, 22 və 21 iş günlərinin sayıdır.

Bir işçinin orta gündəlik qazancı 1424,24 rubla bərabər olacaq. (94.000 rubl / 66 iş günü).

Orta qazanc 31,333,28 rubl olacaq. (1,424,24 rubl x 22 iş günü).

İş saatlarının ümumiləşdirilmiş uçotu ilə orta qazancın hesablanması düsturu.

62 nömrəli əmrin 8-ci bəndində deyilir ki, cəmi təyin edilmiş işçinin orta qazancı müəyyən edilərkən, aşağıdakı kimi müəyyən edilən orta saatlıq qazancdan istifadə olunur:

Orta qazancın hesablanmasına bir misal verək.

Misal 6

İşçi 11.07.2016-cı ildə işdən çıxarılıb. 01.08.2016-dan 31.10.2016-a kimi hesablaşma müddəti tam işlənib. Hesablama dövründə işçiyə iş vaxtının ümumi uçotu təyin edildi. 2016-cı ilin istehsal təqviminə uyğun olaraq 40 saatlıq iş həftəsi cədvəlinə uyğun olaraq iş saatlarının sayı aşağıdakı kimidir:

- avqust ayında - 184 saat, 176 saat işlənmiş, əmək haqqı - 28.000 rubl;

- sentyabr ayında - 176 saat, 182 saat işlənmiş, əmək haqqı - 32.000 rubl;

- oktyabr ayında - 168 saat, 170 saat işlənmiş, əmək haqqı - 30.000 rubl.

Məşğulluq xidməti üçün sertifikat tərtib etmək üçün bir işçinin orta qazancını hesablayaq.

Beləliklə, əvvəlcə orta saatlıq qazancı müəyyən edəcəyik. 170,45 rubla bərabər olacaq. ((28.000 rubl + 32.000 rubl + 30.000 rubl) / (176 saat + 182 saat + 170 saat)).

Bir işçinin orta əmək haqqı 29,999,20 rubl olacaq. (170,45 rubl x ((184 saat + 176 saat + 168 saat) / 3 ay)).

İşçinin yalnız işdən çıxarıldığı ayda qazancı varsa, orta qazancın hesablanması.

Misal 7

İşçi 23.11.2016-cı ildə ayrılır. 11.01.2016 - 23.11.2016 tarixləri arasında müəssisədə işləyir. Bu zaman həmin işçinin müəssisədə işlədiyi müddət hesablanacaq. Hesablama dövrü üçün onun əmək haqqı 28.000 rubl təşkil etdi. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. Onun orta qazancını hesablayın.

Bu dövr üçün ona hesablanmış orta qazancın hesablanmasına daxil edilən ödənişlərin məbləği 28.000 rubl, işlənmiş günlərin sayı 17. 2016-cı ilin noyabr ayı üçün istehsal təqviminə görə iş günlərinin sayı 21-dir.

Bir işçinin orta əmək haqqı 34 588,24 rubl olacaq. (28.000 rubl / 17 iş günü x 21 iş günü).

Bonuslar nəzərə alınmaqla orta qazancın hesablanması.

62 saylı Prosedurun 9-cu bəndi bonusların növündən asılı olaraq bonuslar nəzərə alınmaqla orta qazancın hesablanması qaydasını müəyyən edir: aylıq, rüblük və ya illik. Gəlin hər bir mükafata daha yaxından nəzər salaq.

Orta qazancı hesablayarkən nəzərə almalısınız:

1) aylıq bonuslar və mükafatlar - hesablaşma dövrünün hər ayı üçün eyni göstəricilər üçün birdən çox olmayan ödəniş.

Misal 8

- avqust ayı üçün - 32.000 rubl;

- sentyabr ayı üçün - 30.000 rubl;

- oktyabr ayı üçün - 32.000 rubl.

Onun tərəfindən hesablaşma müddəti tamamilə işlənib. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. Bundan əlavə, ona aylıq 6000 rubl bonus ödənilirdi. Məşğulluq xidməti üçün arayış tərtib etmək üçün işçinin orta əmək haqqını hesablayaq.

Birincisi, faktiki olaraq hesablaşma dövrü üçün işçiyə hesablanmış məbləği müəyyənləşdiririk. 112.000 rubl təşkil edəcək. (32 000 rubl + 30 000 rubl + 32 000 rubl + 6 000 rubl x 3 ay). Hesablaşma dövrü üçün faktiki işlənmiş günlərin sayı 66 iş günüdür.

Bir işçinin orta gündəlik qazancı 1697 rubla bərabər olacaq. (112.000 rubl / 66 iş günü).

Hesablaşma dövründə orta aylıq iş günlərinin sayı 22 (66 iş günü / 3 ay) təşkil edir.

Bir işçinin orta əmək haqqı 37 334 rubl olacaq. (1697 rubl x 22 iş günü).

Qeyd:

Bir işçi bir ay ərzində bir göstərici üçün iki mükafat alırsa, hesablama üçün məbləği daha çox olan bonusu götürmək lazımdır.

2) bir aydan çox iş müddəti üçün mükafatlar və mükafatlar - hesablaşma dövrünün hər ayı üçün aylıq hissə məbləğində eyni göstəricilər üçün birdən çox olmayan ödəniş.

Misal 9

İşçi 11.07.2016-cı ildə işdən çıxarılıb. 01.08.2016-dan 31.10.2016-a qədər olan hesablaşma dövrü üçün onun əmək haqqı aşağıdakılara bərabərdir:

- avqust ayı üçün - 32.000 rubl;

- sentyabr ayı üçün - 30.000 rubl;

- oktyabr ayı üçün - 32.000 rubl.

Hesablaşma müddəti tam başa çatıb. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. O, həmçinin 6000 rubl məbləğində aylıq mükafat aldı, həmçinin 24.000 rubl məbləğində rüblük mükafat aldı. Məşğulluq xidməti üçün arayış tərtib etmək üçün işçinin orta əmək haqqını hesablayaq.

Beləliklə, orta qazancı hesablayarkən işçiyə ödənilən bütün bonusları nəzərə almaq lazımdır:

- 18.000 rubl məbləğində aylıq bonuslar. (6000 rubl x 3 ay);

- tam olaraq rüblük bonus, yəni 24.000 rubl. (24.000 rubl / 3 ay x 3 ay).

Orta gündəlik qazanc 2060,60 rubla bərabər olacaq. (136.000 rubl / 66 iş günü).

Hesablaşma dövründə orta aylıq iş günlərinin sayı - 22

(66 iş günü / 3 ay).

Bir işçinin orta əmək haqqı 45,333,20 rubl olacaq. (2,060,60 rubl x 22 iş günü).

3) il üzrə işin nəticələrinə görə mükafat, iş stajına (xidmət stajına) görə birdəfəlik mükafat, əvvəlki təqvim ili üçün hesablanmış il üçün işin nəticələrinə görə digər mükafatlar - məbləğdə; mükafatın hesablanması vaxtından asılı olmayaraq hesablaşma dövrünün hər ayı üçün 1/12.

Misal 10

İşçi 11.07.2016-cı ildə işdən çıxarılıb. 01.08.2016-dan 31.10.2016-a qədər olan hesablaşma dövrü üçün onun əmək haqqı:

- avqust ayı üçün - 32.000 rubl;

- sentyabr ayı üçün - 30.000 rubl;

- oktyabr ayı üçün - 32.000 rubl.

Hesablaşma müddəti tam başa çatıb. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. Bundan əlavə, 2016-cı ilin aprel ayında ona 2015-ci il üçün 36.000 rubl məbləğində bonus ödənilib. Məşğulluq xidməti üçün arayış doldurmaq üçün onun orta qazancını hesablayırıq.

Əvvəlki təqvim ili üçün hesablanmış illik bonus, mükafatın hesablandığı vaxtdan asılı olmayaraq hesablaşma dövrünün hər ayı üçün 1/12 məbləğində orta qazancın hesablanması zamanı nəzərə alınmalıdır. Bu o deməkdir ki, illik bonus 9000 rubl məbləğində nəzərə alınacaq. (36.000 rubl / 12 ay x 3 ay). Beləliklə, bir işçinin orta əmək haqqı 34,333,34 rubl olacaq. (103.000 rubl / 66 iş günü x

22 iş gün).

4) 62 nömrəli Sərəncamın 4-cü bəndinə uyğun olaraq hesablaşma müddətinə aid edilən vaxtın tam işlənilməməsi və ya vaxtın ondan çıxarılması halında, hesablaşma dövründə işlənmiş vaxta mütənasib olaraq mükafatlar və mükafatlar. (aylıq əmək haqqı ilə birlikdə ödənilən aylıq mükafatlar istisna olmaqla).

Misal 11

İşçi 11.07.2016-cı ildə işdən çıxarılıb. Ona 40 saatlıq iş həftəsi (beş iş günü) verilib. 08.01.2016-dan 31.10.2016-a qədər olan hesablaşma müddəti onun tərəfindən tam işlənməmişdir:

- 12.09.2016-cı ildən 09.16.2016-cı ilə qədər (beş təqvim günü) xəstəlik məzuniyyətində idi;

- 10.10.2016-cı ildən 10.14.2016-cı ilə qədər (beş təqvim günü) işçi ezamiyyətdə idi.

Bundan əlavə, hesablaşma dövründə ona bonuslar ödənilib:

- 2016-cı ilin II rübü üçün avqust ayında - 18.000 rubl məbləğində;

- sentyabr ayında avqust ayı üçün - 6000 rubl məbləğində;

- oktyabr ayında sentyabr ayı üçün - 6000 rubl məbləğində, oktyabr ayı üçün - 6000 rubl məbləğində, 2016-cı ilin III rübü üçün - 18.000 rubl məbləğində.

Məşğulluq xidməti üçün orta qazancı təyin edərkən mükafatların ümumi məbləğini hesablayırıq.

Hesablaşma dövrü üçün 2016-cı ilin istehsal təqviminə uyğun olaraq iş günlərinin sayı (08.01.2016-dan 31.10.2016-a qədər) 66 iş günü, işçinin bu dövrdə işlədiyi günlərin sayı -

56 iş günü.

Orta qazanc hesablanarkən bonuslar aşağıdakı məbləğlərdə nəzərə alınacaq:

- 2016-cı ilin avqust ayı üçün - 5 090,90 rubl. (6000 rubl / 66 iş günü x 56 iş günü);

- 2016-cı ilin sentyabr ayı üçün - 5 090,90 rubl. (6000 rubl / 66 iş günü x 56 iş günü);

- 2016-cı ilin oktyabr ayı üçün - 6000 rubl, çünki bu, müəyyən bir ay üçün əmək haqqı ilə birlikdə ödənilən aylıq bonusdur;

- 2016-cı ilin II rübü üçün - 15 272,72 rubl. (18.000 rubl / 66 iş günü x

- 56 iş gün);

- 2016-cı ilin III rübü üçün - 15 272,72 rubl. (18.000 rubl / 66 iş günü x

- 56 iş gün).

Məşğulluq mərkəzi üçün orta qazancın hesablanması zamanı nəzərə alınan bonusların ümumi məbləği 46.727,24 rubl təşkil edəcəkdir. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Qeyd:

İşçi təşkilatda mükafatların və mükafatların hesablandığı yarımçıq iş vaxtı ərzində işləmişdirsə və onun işlədiyi vaxta mütənasib olaraq hesablanmışdırsa, faktiki hesablanmış məbləğlər əsasında orta qazanc müəyyən edilərkən nəzərə alınır. 62 saylı Prosedurun 9-cu bəndi ilə müəyyən edilmiş qaydalara əsasən.

Təşkilatda rəsmi maaşların artması ilə orta qazancın hesablanması.

62 nömrəli əmrin 10-cu bəndi bir təşkilatda (filialda, struktur bölmədə) tarif dərəcələri (əmək haqqı, pul mükafatı) artırıldıqda orta qazancın hesablanması qaydalarını müəyyən edir. Bu halda işçilərin orta qazancı aşağıdakı kimi artır:

1) artım hesablaşma dövründə baş verərsə, orta qazancın müəyyən edilməsi zamanı nəzərə alınan və artımdan əvvəlki dövr üçün hesablanmış ödənişlər, müəyyən edilmiş tarif dərəcəsinə (rəsmi əmək haqqı, pul mükafatı) bölünməklə hesablanan əmsallarla artırılır. orta qazancın saxlanmasının hesablaşma dövrünün hər ayının tarif dərəcələri (rəsmi maaşlar, pul mükafatları) ilə əlaqəli olduğu hadisənin baş verdiyi ay.

Misal 12

İşçi 11.07.2016-cı ildə işdən çıxarılıb. Hesablaşma müddəti 01.08.2016 - 31.10.2016. 09.01.2016 tarixindən etibarən təşkilat əmək haqqını 28.000-dən 32.000 rubla qədər artırdı. Hesablaşma müddəti işçi tərəfindən tam şəkildə işlənmişdir. Məşğulluq xidməti üçün orta qazancı hesablayaq.

Artım faktorunu müəyyən edək. 1,14 (32 000 rubl / 28 000 rubl) bərabər olacaq.

Bir işçinin orta gündəlik qazancı 1453,34 rubl olacaq. ((28.000 rubl x 1.14 + 32.000 rubl + 32.000 rubl) / 66 iş günü), burada 66 iş günü faktiki olaraq hesablaşma dövründə işləmiş günlərin sayıdır.

Məşğulluq xidməti üçün sertifikatda göstərilməli olan orta qazanc 31.973,48 rubla bərabər olacaqdır. (1,453,34 RUB x (66 iş günü / 3 ay)).

2) artım hesablaşma dövründən sonra işdən çıxarılma gününə qədər baş vermişsə, hesablaşma dövrü üçün hesablanmış orta qazanc artır.

Misal 13

İşçi 11.07.2016-cı ildə işdən çıxarılıb. Hesablaşma müddəti 01.08.2016 - 31.10.2016. 2016-cı il noyabrın 1-dən maaşlarda 28.000-dən 32.000 rubla qədər artım oldu. Hesablaşma müddəti işçi tərəfindən tam şəkildə işlənmişdir. Məşğulluq xidməti üçün orta qazancı hesablayaq.

Əvvəlcə artım faktorunu da müəyyən etməlisiniz. 1,14 (32 000 rubl / 28 000 rubl) bərabər olacaq.

Bir işçinin orta gündəlik qazancı 1272,72 rubl olacaq. ((28.000 rubl + 28.000 rubl + 28.000 rubl) / 66 iş günü), burada 66 iş günü hesablaşma dövründə faktiki işləmiş günlərin sayıdır.

Məşğulluq xidməti üçün sertifikatda əks etdirilməli olan bir işçinin orta əmək haqqı 31 919,82 rubl təşkil edir. (1,272,72 rubl x (66 iş günü / 3 ay) x 1,14).

3) artım işçinin işdən çıxarılmasından sonra baş vermişsə, orta qazanc artmır.

Müavinətlərin ölçüsünün artması ilə orta qazancın hesablanması.

Orta qazancın xüsusi hesablanması 62 nömrəli əmrin 11-ci bəndi ilə müəyyən edilir. Bu bənd yalnız təşkilat aşağıdakı müavinətləri artırdıqda tətbiq edilməlidir:

- ixtisas kateqoriyası üçün;

- sinif dərəcəsi üçün;

- diplomatik rütbəyə görə;

- dövlət xidmətinin xüsusi şərtləri üçün.

Beləliklə, yuxarıda göstərilən müavinətlərdən birinin ölçüsü artarsa, işçilərin orta qazancı aşağıdakı ardıcıllıqla artır:

1) artım hesablaşma dövründə baş vermişsə, artımdan əvvəlki dövr üçün hesablanmış müavinətlər, orta məbləğin saxlandığı hadisənin baş verdiyi ayda müəyyən edilmiş müəyyən edilmiş müavinəti bölmək yolu ilə hesablanan əmsallarla artır. mənfəət hesablaşma dövrünün hər ayının müavinətləri ilə əlaqələndirilir.

Misal 14

İşçi 11.07.2016-cı ildə işdən çıxarılıb. Onun maaşı 28 min rubl təşkil edir. Bundan əlavə, ona sinif dərəcəsinə görə müavinət verilir. 09.01.2016 tarixindən etibarən sinif dərəcəsi üçün müavinətdə 2000-dən 3000 rubla qədər artım oldu. 01.08.2016-dan 31.10.2016-a qədər olan hesablaşma dövrü işçi tərəfindən tam işlənib. Məşğulluq xidməti üçün orta qazancı hesablayaq.

Əvvəlcə artım faktorunu müəyyən edək. 1,5 (3000 rubl / 2000 rubl) bərabər olacaq. Bir işçinin orta gündəlik qazancı 1409,10 rubl olacaq. ((28 000 rubl + 2 000 rubl x 1,5 + 28 000 rubl + 3 000 rubl + 28 000 rubl + 3 000 rubl) / 66 iş günü), burada 66 iş günü faktiki olaraq hesablaşma dövründə işləmiş günlərin sayıdır.

Məşğulluq xidməti üçün sertifikatda göstərilməli olan orta qazanc 31.000,20 rubl təşkil edir. (1,409,10 RUB x (66 iş günü / 3 ay)).

2) artım işçinin işdən çıxarılmasından sonra baş vermişsə, orta qazanca daxil olan göstərilən müavinətlər artmır.

Sonda qeyd edirik ki, məşğulluq xidməti üçün orta qazanc haqqında arayış istənilən formada tərtib edilə bilər (bu halda, işsizlik müavinətinin məbləğini və ödənilmə şərtlərini müəyyən etmək mümkün olan məlumatları ehtiva etməlidir), və ya Rusiya Federasiyasının Əmək Nazirliyinin 15 avqust 2016-cı il tarixli 16-5 / V-421 nömrəli məktubunda verilmiş tövsiyə olunan formaya uyğun olaraq. Orta qazanc 62 nömrəli prosedura uyğun olaraq hesablanır. Orta qazanc hesablanarkən aşağıdakılara xüsusi diqqət yetirilməlidir:

- hesablaşma müddətinin müəyyən edilməsi;

- hesablaşma dövrü üçün ödənişlər (62 nömrəli əmrin 4-cü bəndində göstərilən ödənişlər istisna olmaqla);

- bonuslar nəzərə alınmaqla orta qazancın hesablanması;

- rəsmi maaşların və ya müavinətlərin artırılması nəzərə alınmaqla orta qazancın hesablanması.

İşçinin işəgötürənə yazılı müraciət etdiyi gündən üç gün ərzində məşğulluq xidməti üçün orta qazanc haqqında doldurulmuş arayış işçiyə təqdim edilməlidir.

Məktubun tam mətni ilə “Dövlət (bələdiyyə) müəssisəsində ödəniş: mühasib üçün aktlar və şərhlər” jurnalında (No11, 2016-cı il) tanış olmaq olar.

Rusiya Federasiyasının 19 aprel 1991-ci il tarixli 1032-1 nömrəli "Rusiya Federasiyasında məşğulluq haqqında" Qanunu.

"Əhalinin məşğulluğunun təşviqi sahəsində səlahiyyətləri həyata keçirən Rusiya Federasiyasının təsis qurumlarının icra hakimiyyəti orqanlarının müvafiq iş tapmaq üçün vətəndaşların qeydiyyatı Qaydalarının, İşsizlərin qeydiyyatı Qaydalarının tətbiqi ilə bağlı suallarına cavablar. Rusiya Federasiyası Hökumətinin 7 sentyabr 2012-ci il tarixli 891 nömrəli "Müvafiq iş tapmaq üçün vətəndaşların qeydiyyatı, işsiz vətəndaşların qeydiyyatı və işsiz vətəndaşların qeydiyyatı qaydası haqqında" qərarı ilə təsdiq edilmiş uyğun işin seçilməsi üçün tələblər. uyğun işin seçilməsi”.

İşdən çıxarıldıqda orta qazancın necə hesablandığını və bu konsepsiyaya nələrin daxil olduğunu öyrənəcəyik.

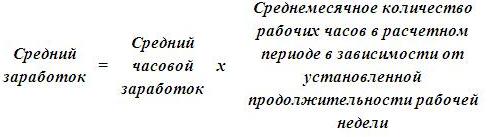

DİQQƏT: Orta gündəlik qazanc bir iş günü üçün işçiyə hesablanan məbləğdir. Bu, işçinin ümumi illik gəlirinin 12 aylıq dövrə nisbətidir.

Dəyər, hüququ olan məbləği dəqiq müəyyən etmək üçün ayrılan mütəxəssisin hesablanması zamanı istifadə olunur.

Məsələn, bir adam, son maaşdan bəri 3 gün işlədi və işdən çıxdı. Bu halda işəgötürən bu üç günü ödəməyə borcludur. Hesablamaları aparmaq üçün bir işçinin bir növbədə nə qədər aldığını bilməlisiniz .

Orta aylıq qazanc bir işçinin müəyyən bir dövr üçün orta aylıq əmək haqqıdır. Bir qayda olaraq, bu 6 ay və ya bir ildir.

Bu göstəriciləri hesablayarkən işçiyə aşağıdakı ödənişlər nəzərə alınır:

İşdən çıxma müavinəti hesablanarkən yalnız əmək haqqı ilə müəyyən dərəcədə əlaqəli olan ödənişlərdən istifadə olunur (onun tərifi Əmək Məcəlləsinin 129-cu maddəsində göstərilmişdir). Bütün digər ödənişlər (sosial kompensasiyalar daxil olmaqla) orta qazanclara daxil edilmir.

Məsələn, aşağıdakı ödənişlər nəzərə alınmır:

- İşçilərə maddi yardım.

- Xəstə məzuniyyəti ödənişləri.

- Orta əmək haqqına əlavə.

- Tətil.

- Səyahət müavinətləri.

- Tətillər zamanı işçinin aldığı hər hansı ödənişlər.

- BiR, uşaq baxımı üçün məzuniyyət ödənişi.

ƏHƏMİYYƏTLİ: Bu ödənişlər kompensasiyanın hesablanmasına daxil edilmir, bu, onların bir hissəsinin FSS tərəfindən ödənilməsi ilə əlaqədardır. Yəni işəgötürən yox, dövlət. Digər gəlir formaları işçinin fəaliyyəti ilə birbaşa əlaqəli deyil və buna görə də onları əmək haqqına aid etmək olmaz.

Hesablama proseduru

Hesablama formuluna aşağıdakı komponentlər daxildir:

- İl ərzində işçinin faktiki qazancı.

- İşçinin şirkətdə işlədiyi ayların sayı.

- Xüsusi əmsal (Əmək Məcəlləsinin 139-cu maddəsinə uyğun olaraq, 29.3). Günlərin orta aylıq sayını əks etdirir.

Hesablaşma müddəti nədir? Bu, hesablamaların aparıldığı dövrdür. Məsələn, orta qazancı hesablayarkən 12 ay götürülür.

Hesablaşma dövrünün müddəti işçinin şirkətdə nə qədər müddət işlədiyindən asılıdır:

Müddəti müəyyən etmək üçün nəzərdən keçirilən qaydalar 922 nömrəli Əsasnamənin 4-cü bəndində göstərilmişdir.

İşəgötürənin Əmək Məcəlləsinin 139-cu maddəsinin 6-cı hissəsinə əsasən başqa RP təsdiq etmək hüququ vardır. Bu halda kollektiv aktlarda müvafiq qaydaların müəyyən edilməsi zəruridir. Bununla belə, lider yadda saxlamalıdır ki, onun qərarları işçilərin vəziyyətini pisləşdirə və ya onların hüquqlarını poza bilməz.

Orta gündəlik gəlir düsturu

Bir işçinin orta gündəlik qazancını hesablamaq üçün aşağıdakı düsturdan istifadə olunur:

RP üzrə işçilərin gəliri: 12 ay: əmsal 29.3

İşçinin gəliri rəsmi sənədlər əsasında hesablanmalıdır: maliyyə hesabatları, yerli əmək haqqı qaydaları.

Mütəxəssis bütün RP-ni tamamlamamışsa, necə hesablanmalı?

Əgər işçi müəssisədə bir ildən az işləyirsə, RP faktiki işlənmiş dövr üçün götürülür.

Əgər işçi müəssisədə bir ildən az işləyirsə, RP faktiki işlənmiş dövr üçün götürülür.

Yəni düsturda istifadə olunan dəyərlər konkret hallardır.

Artıq yuxarıda təsvir olunan vəziyyəti nəzərdən keçirin.

İşçi fevralın 1-də şirkətə qoşulub, mayın 1-də ayrılıb. Onun xidmət müddəti 3 ay idi. Bir mütəxəssisin maaşı 10.000 rubla bərabər idi.

Hesablama aşağıdakı düstura görə aparılır:

Bir RP üzrə işçilərin gəliri: 3 ay: əmsal 29,3 = 341 (təxminən).

Bu vəziyyətdə, işçi gündə hesablamalara görə 341 rubl aldı.

Bundan sonra nə etməli?

Beləliklə, bütün hesablamalar aparıldı. Bəs siz necə bilirsiniz ki, işçi işdən çıxanda ona nə qədər pul ödəməlisən? Əvvəlki məlumatlara əsaslanan başqa bir nümunəyə nəzər salın.

İşçi maaşını aprelin 25-də alıb. Mayın 1-də o, işdən çıxarılıb. Yəni ödəməli olduğunuz 5 iş günü qalıb.

Sadəcə bu günlərin sayını orta gündəlik qazancla vurmaq lazımdır:

341 rubl * 5 gün = 1705 rubl.

Bu, işəgötürənin işçiyə borclu olduğu məbləğdir. Mütəxəssis müəssisədə 6 aydan çox işləmişsə, istifadə olunmamış məzuniyyətə görə də kompensasiya almaq hüququna malikdir.

Bir işçi işdən çıxarıldıqda, nisbətən sadə hesablamalar aparılır. Əvvəlcə orta aylıq gəlir müəyyən edilir, sonra düstur əsasında orta gündəlik gəliri öyrənə bilərsiniz. Bütün hesablamalar Əmək Məcəlləsinə və Hökumət tərəfindən qəbul edilmiş qaydalara uyğun aparılmalıdır. Növbəti addım təqaüdə çıxan şəxsə ödəniləcək məbləği müəyyən etməkdir.

Ödənişlər işçinin işdən çıxdığı gün edilir. İşəgötürən onları etmirsə və ya etmirsə, lakin tam deyilsə, mütəxəssisin şirkət haqqında əmək müfəttişliyinə şikayət etmək hüququ var. Belə olan halda şirkətin yoxlanılması və cərimələnməsi gözlənilir. Buna görə də ödənişləri vaxtında və tam şəkildə həyata keçirməlisiniz.

Faydalı video

İşdən çıxarıldıqdan sonra işçinin müavinətləri haqqında bir videoya baxın:

Bu məqalədən öyrənəcəksiniz:

- məzuniyyət ödənişi üçün orta qazancı necə hesablamaq olar;

- işdən çıxarıldıqda orta qazancı necə hesablamaq olar;

- azalma və boş vaxt vəziyyətində orta qazancı necə hesablamaq olar.

Tətil ödənişi üçün orta qazancın hesablanması

Tətil ödənişi üçün orta qazancı hesablayarkən, 29,3-ə bərabər olan təqvim günlərinin orta aylıq sayından istifadə edin. Dəyişikliklər 2 aprel 2014-cü il tarixli 55-FZ nömrəli Federal Qanunla edilmişdir.

Tətilin hesablanması üçün orta qazancı müəyyən edən düstur Rusiya Federasiyasının Əmək Məcəlləsinin 139-cu maddəsi və Rusiya Federasiyası Hökumətinin 922 nömrəli qərarı ilə təsdiq edilmişdir.

Məzuniyyət haqqı və məzuniyyət kompensasiyası üçün orta qazancın hesablanması aşağıdakı 1 və 2 nömrəli düsturla aparılır.

Formula №1 "Tətil üçün orta qazanc: məzuniyyət haqqının məbləğini müəyyənləşdirin"

Orta gündəlik qazancın hesablanması 2 nömrəli düsturla aparılır:

Formula № 2 "Orta gündəlik qazancın hesablanması"

Tətillərin hesablanması üçün orta qazancın necə təyin edildiyinə dair bir nümunəyə baxaq.

Misal

Alla K. 2015-ci il yanvarın 19-dan fevralın 1-dək (14 təqvim günü) məzuniyyətə çıxır. Hesablama dövrü üçün onun əmək haqqı 550.000 rubl təşkil edir. Hesablaşma müddəti tam başa çatıb. Hesabat dövrü - 1 yanvar 2014-cü il - 31 dekabr 2014-cü il

Orta gündəlik qazancı hesablayırıq: 1564,28 rubl. = 550.000 rubl. : 12 ay : 29.3 gün

Tətil ödənişinin məbləğini hesablayırıq: 21,899,92 rubl. = 1564.28 rubl. × 14 gün

2015-ci ilin fevral ayının sonunda Alla K. 2014-cü ildə işin nəticələrinə əsasən illik bonus (25 000 rubl) aldı. Hesablaşma müddəti tam işlənmişdir, buna görə mükafat nəzərə alınmalıdır və tam olaraq.

Bonusu nəzərə alaraq orta gündəlik qazancı hesablayırıq: 1635,38 rubl. = (550.000 rubl + 25.000 rubl): 12 ay : 29.3 gün

Biz mükafatı nəzərə alaraq məzuniyyət ödənişinin məbləğini tənzimləyirik: 22,895,32 rubl. = 1635.38 rubl. × 14 gün

Əlavə haqqı hesablayırıq: 995,40 rubl. = 22,895,32 rubl. - 21 899,92 rubl.

İşdən çıxarıldıqda orta qazancın hesablanması

İstifadə edilməmiş tətil üçün kompensasiya məbləğini müəyyən etmək üçün işdən çıxarıldıqdan sonra orta qazancı hesablamaq lazımdır. Nəzərə alın ki, söhbət orta gündəlik qazancdan gedir. İşdən çıxarıldıqdan sonra orta qazanc aşağıda verilmiş 3 nömrəli düsturla hesablanır.

Formula No 3 “İşdən çıxarıldıqda orta qazancın hesablanması. Hesablaşma müddəti tam işlənib”

Qeyd. Əgər işçi işdən çıxarıldığı zaman təşkilatda 12 aydan az işləmişdirsə, hesablaşma dövrünə işə qəbul edildiyi gündən işdən çıxarıldığı aydan əvvəlki ayın son gününə qədər olan vaxt daxildir (Rusiya Federasiyasının Əmək Məcəlləsinin 139-cu maddəsinin üçüncü hissəsi). Rusiya Federasiyasının Əmək Məcəlləsi, Rusiya Federasiyası Hökumətinin 922 saylı qərarı ilə təsdiq edilmiş Əsasnamənin 4-cü bəndi).

İşdən çıxarıldıqda orta əmək haqqı

İstifadə edilməmiş məzuniyyəti kompensasiya etmək üçün azalma halında orta qazancın hesablanması işdən çıxarılmanın digər əsasları ilə eyni düsturla aparılır. Nəzərə alın ki, bu, orta gündəlik qazanclara aiddir. Məhz bu dəyər kompensasiyanın məbləğini müəyyən etmək üçün istifadə olunur. Azaltma ilə orta gündəlik qazanc aşağıda verilmiş 4 nömrəli düsturla hesablanır.

Formula № 4 "Azalma ilə orta qazancın hesablanması"

Hesablaşma dövrü üçün qazancın məbləği

Qeyd. 12 aydan az iş təcrübəsi üçün: hesablaşma dövrü işə qəbul edildiyi gündən işdən çıxarıldığı aydan əvvəlki ayın son gününə qədər olan vaxtı əhatə edir (Rusiya Federasiyasının Əmək Məcəlləsinin 139-cu maddəsinin üçüncü hissəsi, Rusiya Federasiyasının Əmək Məcəlləsinin 4-cü bəndi). Rusiya Federasiyası Hökumətinin 922 saylı Fərmanı ilə təsdiq edilmiş Əsasnamə).

Misal

İşçi heyəti ixtisar edilənə qədər Klaudiya N. altı ay Veres MMC-də çalışmışdı. İşçi beş günlük illik ödənişli məzuniyyət götürdü. Onun tətil təcrübəsindən kənar dövrləri yox idi. İşdən çıxarıldıqdan sonra 23 gün (28 - 5) üçün kompensasiya almaq hüququ var idi. Claudia N.-nin altı ay ərzində qazancının məbləği 225.000 rubl təşkil edib. İstifadə edilməmiş tətil üçün kompensasiya məbləğini müəyyən etmək üçün altı ay ərzində orta gündəlik qazanc hesablandı: 225.000: 6: 29.3 = 1279.86 rubl. Kompensasiya məbləği idi: 1279,86 X 23 = 29,436,78 rubl.

Tətil ödənişləri orta qazanclara daxildirmi?

922 nömrəli qərarın 3-cü bəndinə əsasən: “Orta qazancın hesablanması üçün sosial ödənişlər və əmək haqqına aid olmayan digər ödənişlər (maddi yardım, yemək, ezamiyyə, təlim, kommunal xidmətlər, istirahət və s.) nəzərə alınmır. .”

Həmçinin, həmin Qərarın 2-ci bəndinə əsasən, orta qazanclara yalnız əmək haqqı sistemi ilə nəzərdə tutulmuş ödənişlər daxildir. Bunlar əmək haqqı, müavinətlər, mükafatlar və işə görə digər mükafat növləridir. Buna görə məzuniyyət ödənişi orta qazanca daxil edilmir.

İşsizlik müavinəti üçün orta qazancın hesablanması

İşsizlik müavinəti üçün orta qazancın hesablanması işin son 12 ayı üçün məlumatlara əsaslanır. İş təcrübəsi 12 aydan azdırsa, işlədiyi dövr üçün faktiki hesablanmış əmək haqqı əsasında. Eynilə, boş vaxtda orta qazanc da nəzərə alınır. Bu hallar üçün 5 və 6 nömrəli düsturlardan istifadə edirik.

Formula №5 "İşsizlik müavinətinin hesablanması üçün orta gündəlik qazanc"

Formula № 6 "İşdən çıxma haqqının ödənilməsi üçün orta qazanc"