Üzləşmələr tələb olunurmu? Qarşı tərəflərlə hesablaşmaların uzlaşdırılması

Uğurlu biznes mütəmadi olaraq həyata keçirdikləri çoxlu sayda insanla əməkdaşlığı nəzərdə tutur nağd hesablaşmalar. Əhəmiyyətli payı da dövlətlə hesablaşmalar tutur - vergilər və sığorta haqları üzrə. Bunlar hamısı pul münasibətləri diqqətli monitorinq tələb edir və bunu həyata keçirməyin ən asan yolu müntəzəmdir.

Barışıq aktını necə oxumaq olar

İmzalanma məqsədi

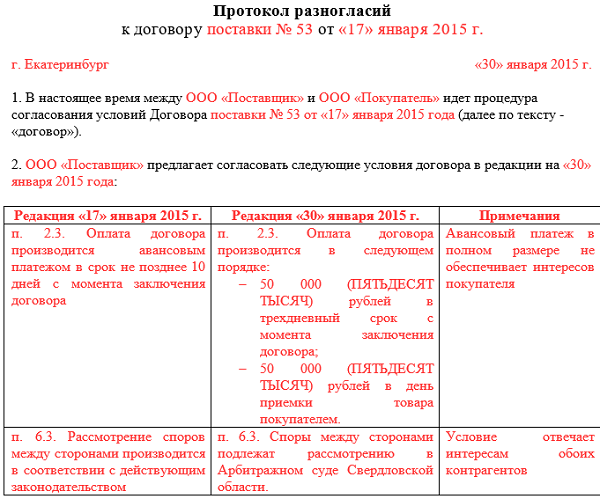

Nümunə fikir ayrılığı aktı

Mübahisə aktı əsas barışdırma aktlarını imzalayan eyni şəxs tərəfindən imzalanır. Ona fikir ayrılığını təsdiq edən sənədlərin surətləri əlavə edilməlidir.

Belə bir sənədin növləri

Ən ümumi

Ən çox yayılmış uzlaşma aktlarına aşağıdakılar daxildir:

- Təchizatçı ilə uzlaşma aktı. 60 No-li hesabda uçota alınan əməliyyatları əks etdirir.Debetdə təchizatçının ünvanına edilən bütün ödənişlər, kredit üzrə isə məhsulun təhvil məbləği əks etdirilir.

- Alıcı ilə barışıq aktı. Bu zaman mühasibat uçotu 62 No-li hesabda aparılır.Debet üzrə yüklərin məbləğləri, krediti üzrə isə alıcılar tərəfindən köçürülən ödənişlər uçota alınır.

- Görülən işlərin uzlaşdırılması şəhadətnaməsi. uyğun olaraq verilir ümumi qaydalar, lakin məhsul təhvilinin məbləğləri əvəzinə yerinə yetirilmiş iş aktlarına uyğun məbləğləri əks etdirir.

- Qrup uzlaşma aktı. Bu, şirkətin bütün mövcud kontragentləri üçün uzlaşma aktları toplusudur. Quraşdırmaqla formalaşır mühasibat proqramı xüsusi uzantı. Aktların formalaşdırılmasının bu üsulu xüsusilə hesabat dövrünün sonunda, hesablamaların bütün həcminin inventarlaşdırılması lazım olduqda əlverişlidir.

- Sıfır barışıq aktı. Fərqli xüsusiyyət sənəddə nəzərdən keçirilən dövrün sonunda sıfır qalıqdır.

- . Hər hansı digər xidmətlər üçün aktlarla eyni şəkildə tərtib edilir. Sənəd icarəyə verən tərəfindən yaradıldıqda, debet verilmiş hesab-fakturalara uyğun olaraq icarə məbləğlərini göstərəcək və kirayəçinin köçürdüyü ödənişlər kreditləşdiriləcəkdir.

Qarşı tərəfin və ya fərdi şəxsin statusundan asılı olaraq uzlaşma aktları da təsnif edilir. Üstəlik, təkcə bir şəxs kimi deyil, həm də fəaliyyət göstərə bilər adi vətəndaşlar firmanın hər hansı hesablaşmaları olduğu. Belə bir akt, təşkilatlarla uzlaşma halında olduğu kimi, ümumi qaydalara uyğun olaraq formalaşır. Şirkət imtina edə bilməz bir şəxsə onun xahişi ilə barışıq aktının təqdim edilməsində.

Qarşılıqlı uçot, nəzarət və maliyyə-təsərrüfat fəaliyyətinin ciddi tənzimlənməsi əsas təmizlik, vaxtında və qarşı tərəflərlə hesablaşmalarda fikir ayrılığının olmamasıdır. Bu məqsədlər üçün müasir sənəd dövriyyəsində qarşılıqlı hesablaşmaların uzlaşdırılması aktından istifadə olunur.

Qarşılıqlı hesablaşmaların uzlaşdırılması aktı nədir

Qarşılıqlı hesablaşmaların (qarşılıqlı hesablaşmaların) uzlaşdırılması aktı tərəflər (təşkilatlar, təşkilatlar) arasında qarşılıqlı hesablaşmaların uzlaşdırılması üçün tərtib edilən uçot sənədidir. fərdi sahibkarlar s.) müəyyən müddətə (ay, rüb, il). Təşəbbüskar təşkilat tərəfindən aktda göstərilən məlumatlar qarşı tərəfin məlumatlarına uyğun olmalıdır. Məlumatlarda uyğunsuzluqlar aşkar edilərsə, bu, sənədin yekun hissəsində qeyd olunur.

Hazırda qanunvericilik belə bir sənədin rəsmi formasını müəyyən etmir. Həmçinin, qarşılıqlı hesablaşmaların uzlaşdırılması aktının tərtib edilməsi öhdəliyi qanunla təsbit edilməyib, lakin bu, müqavilələrin bütün şərtlərinə riayət etmək üçün zəruri olan iş dövriyyəsində ən çox yayılmış və axtarılan sənədlərdən biridir. Lazım gələrsə, hər bir təşkilat öz barışıq aktının formasını hazırlaya bilər. Bununla belə, ilkin uçot sənədlərinə olan tələblər nəzərə alınmaqla tərtib edilməlidir.

Qarşılıqlı hesablaşmaların uzlaşdırılması aktında üzləşdirmənin sayı, müddəti, təşkilatların adı göstərilməlidir. Aktda malların çatdırılmasını, ödənilməsini təsdiq edən ilkin sənədlərin nömrələri və tarixləri üzrə debet və kredit məlumatlarının daxil edildiyi cədvəl olmalıdır. Formanın sonunda dövr üçün dövriyyə və yekun balans olmalıdır.

Qarşılıqlı hesablaşmaların uzlaşdırılması aktı zəruridir:

- məhsulların satıcısı təxirə salınmış ödəniş təqdim etdikdə

- standart, müntəzəm xidmətlər göstərərkən

- mal və xidmətlərin yüksək dəyəri ilə

- çoxlu sayda müqavilələr və onlara əlavə müqavilələr bağlayarkən

Qarşılıqlı hesablaşmaların uzlaşdırılması aktının forması təşkilatın mühasibat bölməsi tərəfindən tərtib edilir və imzalanır. CEO və təşkilatın möhürü ilə təsdiq edilir. Akt iki nüsxədə tərtib edilir və sonradan qarşı tərəfin ünvanına göndərilir. Aktı göndərərkən qarşı tərəfin aktı imzalamalı və bir nüsxəsini təşəbbüskar təşkilata qaytarmalı olduğu müddəti göstərmək vacibdir. Əgər uzlaşma aktını imzalamaq üçün təşkilatlardan nümayəndələr göndərilirsə, onda onların onlarla etibarnamələri olmalıdır.

Qarşılıqlı hesablaşmaların uzlaşdırılması aktını yalnız şirkətlərin baş mühasibləri imzalaya bilər, lakin bu, yalnız aktda heç bir uyğunsuzluq aşkar edilmədikdə və təşkilatlar arasında fikir ayrılığı olmadıqda mümkündür. Başa düşmək lazımdır ki, fikir ayrılığı olduqda, direktorun imzası olmadan məhkəməyə təqdim edilən akt etibarlı olmayacaq.

Qarşılıqlı hesablaşmaların uzlaşdırılması aktlarını tərtib edərkən bir neçə hesabı yoxlamaq lazımdır:

- gəlir hesablamaları

- verilmiş avanslar üzrə hesablaşmalar

- çatışmazlıq hesablamaları

- qəbul edilmiş öhdəliklər üzrə hesablaşmalar

Mülkiyyət mübahisələri olmayan təşkilatlar arasında barışıq aktı müstəsna olaraq texniki detaldır. Barışıq həm konkret müqavilə əsasında, həm də müəyyən müddət ərzində qarşı tərəf təşkilatı ilə kommersiya münasibətlərinin məcmusunda həyata keçirilə bilər.

Qarşılıqlı hesablaşmaların uzlaşdırılması aktının formasını bu keçiddən yükləmək olar: Qarşılıqlı hesablaşmaların uzlaşdırılması aktının forması (*.xls, 28Kb).

Düzgün doldurulmuş qarşılıqlı hesablaşmaların uzlaşdırılması aktının nümunəsi aşağıdakı şəkildə göstərilmişdir (tıklana bilər):

"Ödəniş (25.09.2013-cü il tarixli 000506)" - hesabdan vəsaitin qəbulu / çıxarılması

"Satış (31.10.2013-cü il tarixli 19)" - xidmətlərin göstərilməsi faktının təsdiqi (xidmətlərin göstərilməsi haqqında şəhadətnamə), malların köçürülməsi (qaimə-faktura)

Düzgün doldurulmuş qarşılıqlı hesablaşmaların uzlaşdırılması aktının nümunəsini bu linkdən yükləyə bilərsiniz:

Tərəfdaşla hesablaşmaların sənədləşdirilmiş uzlaşdırılması mühüm elementdir kommersiya fəaliyyəti, müqavilə üzrə öhdəlikləri vaxtaşırı strukturlaşdırmaqla yanaşı, məhkəmədə kreditorun mövqeyini möhkəmləndirməyə qadirdir. Bu yazıda belə bir sənədin tərtib edilməsinin incəlikləri və qovşağındakı tələlər və hüquqi sahədəki hərəkətlər haqqında danışacağıq.

Barışıq aktı nədir?

Qarşı tərəflə hesablaşmaların uzlaşdırılması mövcud müqavilələrdən hər hansı biri əsasında və ya ümumiyyətlə - tərəfdaşlardan biri ilə müəyyən bir münasibət dövrü üçün həyata keçirilə bilər. Məcburi tətbiq qanunvericilik öhdəlikləri yerinə yetirərkən qarşılıqlı hesablaşmaların uzlaşdırılması aktını nəzərdə tutmur, lakin sahibkarlıq subyektlərinin sənəd dövriyyəsində belə sənədlər çox populyardır.Hesablaşmaların uzlaşdırılması və ayrıca sənəd şəklində icrası faydalı bir hərəkətdir ki, bu, birincisi, tərəfdaşlar arasında hesablaşmaların vəziyyətini əyani şəkildə təqdim edəcək, mühasibat və vergi uçotunda səhvlərin qarşısını alacaq, ikincisi, borcları müəyyənləşdirəcək və onun mövcudluğunu sənədləşdirəcəkdir. .

Formal olaraq, üzləşdirmə aktı mühasibat sənədidir, lakin onun vahid forması mövcud deyil. Bununla əlaqədar olaraq, qarşılıqlı hesablaşmaların uzlaşdırılması aktı sərbəst formada tərtib edilə bilər, lakin mütləq aşağıdakı məlumatları ehtiva etməlidir:

- ad;

- qarşılıqlı hesablaşmaların uzlaşdırılması müddəti;

- hesablaşmaların uzlaşdırılmasını həyata keçirən hüquq münasibətləri iştirakçılarının rekvizitləri;

- müqaviləyə, ilkin sənədlərə (qaimə sənədləri, aktlar, ödəniş tapşırıqları və s.) keçidlər;

- hər bir əməliyyatın məbləği;

- üzləşdirmənin nəticələrinə əsasən borclu şəxs (borclu) göstərilməklə yekun balans;

- tərəflərin imzaları.

Təsvir edilən sənədin fərqli bir xüsusiyyəti, tərəfdaşların hər birinin öhdəliklər və onların yerinə yetirilməsi haqqında məlumatları öz məlumatlarına uyğun doldurmasıdır, nəticədə uzlaşma hesabatında hər iki mövqeyi və ya tərəflərin mübahisə etmədiyini görə bilərsiniz. artıq məbləğlər.

Təbii ki, yuxarıda göstərilən elementlərdən hər hansı birinin olmaması (səlahiyyətli şəxslərin imzaları istisna olmaqla) barışığı etibarsız hesab etmir. Bununla belə, sənəddəki məlumatlar dəsti yerinə yetirilməlidir əsas funksiyası- tərəflərin fərdi hərəkətləri kontekstində müəyyən müddətə müqavilə (müqavilə) üzrə hesablaşmaların vəziyyətini göstərmək.

Barışıq aktı tərəflərin hər biri üçün iki nüsxədə tərtib edilir və səlahiyyətli şəxslər tərəfindən möhür vurulmaqla imzalanır. Nəzərə almaq lazımdır ki, təşkilatların baş mühasibləri (mühasibləri) tərəfindən sənədin imzalanması onların rəsmiləşdirilmiş etibarnaməsi olmadıqda məhkəmədə qəbul edilə bilməz.

Barışıq aktı yeni iddia müddəti üçün əsasdır.

Ümumi termin məhdudiyyət müddəti haqqında pul öhdəlikləri, yəni müdafiə üçün məhkəməyə müraciət edə biləcəyiniz müddət 3 ildir. O, öhdəliyin yerinə yetirilməli olduğu andan hesablanmağa başlayır.Qarşılıqlı hesablaşmaların uzlaşdırılması aktı tərəflər arasında öhdəliklərin yerinə yetirilməsi ilə bağlı mübahisə yarandıqda, xüsusən iddia müddəti hesablanarkən çox vacib bir sənəddir, çünki borcun tanınmasını təsdiq edən sənədlərdən biri hesab olunur. günahkar tərəf.

Birincisi, qarşılıqlı hesablaşmaların uzlaşdırılması aktının imzalanması anı yenidən hesablanmağa başlayan iddia müddətinin gedişatını kəsir.

İkincisi, iddia müddəti keçibsə və kreditor məhkəməyə müraciət etməyibsə, qarşılıqlı hesablaşmaların uzlaşdırılması aktının, habelə borcun tanınması haqqında başqa sənədin imzalanması iddia müddətinin yenidən başlandığını göstərir. .

Hansı hallarda barışıq aktı kömək etməyəcək.

Çox yönlü olmasına baxmayaraq, barışıq aktı aşağıdakı hallarda varlığını təsdiqləyə bilən sehrli bir çubuq deyil:- borcun yaranmasının əsasları haqqında məlumat olmadıqda, cavabdehin borcunu konkret müqavilə əsasında tanıdığını məhkəmədə sübut etmək çətin ola bilər;

- kreditor tərəfindən öhdəliklərin yerinə yetirilməsini təsdiq edən ilkin sənədlər (qaimə sənədləri, aktlar, qaimə-fakturalar və s.) olmadıqda üzləşdirmə aktı borcun yeganə sübutu ola bilməz;

- hesablamalarda tərəflər arasında fikir ayrılığının olması və ya qarşı tərəflərdən birinin imzasının olmaması tutuşdurma aktını sübut dəyərindən məhrum edir;

- üzləşdirmə aktının səlahiyyəti olmayan şəxslər tərəfindən imzalanması borcun tanınmasını göstərə bilməz.

Təlimat

Üzləşmə aktı yaratmazdan əvvəl icranın düzgünlüyünü yoxlayın, ilkin və vergi sənədləri(qaimə sənədləri, qaimə-fakturalar, qəbz sifarişləri).

Bundan sonra əməliyyatların mühasibat uçotunda əks olunmasının düzgünlüyünü nəzərdən keçirin. Unutmayın ki, yerləşdirmədə səhv etsəniz, əməliyyat uzlaşma aktına daxil edilə bilməz (proqramdan istifadə edirsinizsə).

Cədvəl bölməsində ümumi mövqelər haqqında məlumatların doldurulması üçün hər tərəf üçün öz sahəsini ayırın. Burada hesablamalar üçün məlumatların verildiyi sənədlərin adını, nömrəsini, tarixini və ödəniş məbləğini göstərməklə sadalayın.

Sonda, hesablamaların uyğunlaşdırılmasından sonra müəyyən ediləcək borcun olub-olmamasını müəyyən etmək üçün tərəflərin hər birinin məlumatlarını ümumiləşdirin.

Sənədin sonunda, qarşı tərəfin hər birinə uyğun olaraq təşkilatlar arasında nəticələrdən əldə edilən borcun ümumi məbləğini göstərin.

Tərəflərin möhürləri və səlahiyyətli şəxslərin imzaları (vəzifəsi, tam adı və tam adı ilə tələb olunur) üçün yer buraxın.

Əlaqədar videolar

Qeyd

Budur təxmini forma mülki hüquq öhdəlikləri çərçivəsində qarşı tərəflər arasında hesablaşmaların uzlaşdırılması aktını tərtib etmək. Rüsumların, vergilərin, cərimələrin və cərimələrin uzlaşdırılması forması Rusiya Federal Vergi Xidmətinin 20.08.07-ci il tarixli MM-3-25 / 494 nömrəli əmri ilə tənzimlənir.

Unutmayın ki, tutuşdurma hesabatında göstərilən bütün məbləğlər mövcud ilkin tərəfindən təsdiqlənməlidir mühasibat sənədləri. Səlahiyyətli şəxslərin imzaları oxunaqlı olmalı, möhürlər aydın təəssürat yaratmalıdır, əks halda belə barışdırma aktı baxılmaq üçün qəbul edilə bilməz. arbitraj məhkəməsi.

Mənbələr:

- üzləşdirmə şəhadətnaməsi nümunəsi

Bir müddət əvvəl istifadəçilərə məlumatlardan istifadə edərək hesablaşmaların uzlaşdırılması hesabatlarını yaratmaq imkanı verən 1C: Enterprise-in yeni versiyası ortaya çıxdı. mühasibat uçotu. Bu aktın formasının hələ rəsmi təsdiq edilmədiyinə əsaslanaraq, 1C 7.7-də uyğunlaşdırma aktı mühasibat uçotu təcrübəsində formalaşmış qaydanın nəzərə alınmasını tələb edir. son illər.

Təlimat

Hesabatı "Hesabatlar" - "İxtisaslaşdırılmış" - "Hesablaşmaların uzlaşdırılması aktı" menyusundan çağırmaq olar. Sonra "Uzlaşma Seçimləri" sekmesini istifadə edin. Burada hesablaşmaların uzlaşdırılması üçün əsas parametrləri təyin etmək lazımdır: - üzləşdirmə aparıldığı qarşı tərəf; - uzlaşma müddəti; - üzləşdirmə aparıldığı hesablar - burada məlumatları olan hesabları seçmək lazımdır. uzlaşmaya tabedirlər; - qarşı tərəflə uzlaşma konkret müqavilə əsasında və ya ümumi şəkildə həyata keçirilə bilər.

Sənədlər, onlara necə baxmağınızdan asılı olmayaraq, bəzən itirilir. Onlar alıcılarınıza çatmır və ya təchizatçı sənədləriniz yoxdur. Bu isə təşkilatların mühasibat uçotunda müxtəlif məbləğlərdə borcların yaranmasına səbəb olur. Qarşı tərəflərlə borcların uzlaşdırılması bu cür fikir ayrılıqlarını müəyyən etməyə kömək edir.

Bu prosedurda mürəkkəb bir şey yoxdur. Yalnız böyük iş həcmi ilə seçilir. Hesablamaların uzlaşdırılmasının müntəzəmliyi sizin istəyinizdən və imkanlarınızdan asılıdır. Amma ildə bir dəfə illik inventar- məcburidir. Beləliklə, hesablaşma hesablarının qalığı təsdiqlənir.

Necə:

- hesablaşmaların barışdırılması aktında fikir ayrılıqlarını həll etmək

- üzləşdirmə aktı üzrə borcları ödəmək

bu məqaləni oxuyun.

1. Barışdırma aktı nədir və onun tamamlanmasına bir nümunə

2. Mühasib üzləşdirmə aktını imzalaya bilərmi

3. Barışdırma aktını kim etməlidir

4. Hesablaşmaların uzlaşdırılması aktında fikir ayrılıqları

5. Mühasib öz təşkilatının mühasibat uçotunda sənədlər olmadıqda nə etməlidir?

6. Qarşı tərəfin hesabında sənədlər olmadıqda mühasib nə etməlidir?

7. Üzləşmə aktı üzrə borcun ödənilməsi

8. 1C-də qarşı tərəflərlə uzlaşmaversiya 8.3

Beləliklə, sıra ilə gedək.

1. Barışdırma aktı nədir və onun tamamlanmasına bir nümunə

Barışıq aktı─ bu, müəyyən müddət ərzində təşkilatlar arasında hesablaşmaları əks etdirən sənəddir. Satıcı belə bir aktda alıcının debitor borcunun formalaşmasını və ondan aldığı ödənişi göstərir. Və alıcı ─ onun kreditor borcları hesablaşmaları barışdırdığı təchizatçıya və onun ödənilməsinə.

Barışıq aktı hər iki təşkilat (əgər varsa) tərəfindən imzalanır və möhürlənir.

Barışıq aktının təsdiq edilmiş forması yoxdur. Üstəlik, bu, ilkin sənəd deyil. Buna görə də, bir forma hazırlayarkən bacarmaq 9-cu maddənin 2-ci bəndində müəyyən edilmiş ilkin sənədin təfərrüatlarından istifadə edin federal qanun 6 dekabr 2011-ci il tarixli, 402-FZ nömrəli "Mühasibat uçotu haqqında".

Və anlayın ki, uzlaşma aktı, təşkilatlar arasında hər hansı digər akt kimi, ikitərəflidir. Beləliklə, imzalar üçün müvafiq sahələri təmin etməlisiniz.

Adətən barışıq aktı imzalanır Baş mühasib və lider.

Aktı köçürməklə doldura bilərsiniz biznes əməliyyatları hər bir təşkilat üçün, lakin müqavilələr kontekstində bunu etmək daha rahatdır. Sonra uyğunsuzluqlar olduqda, dövriyyələrin hansı müqavilə əsasında yaxınlaşmadığı dərhal aydın olacaq.

Üzləşmə aktını yalnız pulla doldurun.

Barışıq aktının doldurulması nümunəsi. Parça tədarükçüsü olan “Metel” MMC 31 mart 2018-ci il tarixinə “Vyuqa” MMC-nin atelyesi ilə üzləşdirmə aktı tərtib etmişdir.

“Metel” MMC-də üzləşdirmə aktının tərtibinə məsul şəxs onu iki nüsxədə dolduraraq direktor və baş mühasiblə imzalayaraq “Vesna” MMC-yə göndərib.

“Vesna” MMC dövriyyəni yoxlamış, öz tərəfdən aktın hər iki nüsxəsini doldurmuş, imzalanmış və bir doldurulmuş aktı “Metel” MMC-yə göndərmişdir. Hər iki təşkilatda etimadnamələri daxil etdikdən sonra uzlaşma aktı belə görünür.

Bu nümunədə hər iki təşkilat "Vesna" MMC-nin Metel MMC-yə 150.000 rubl məbləğində borcu olduğunu təsdiqləyir.

2. Mühasib üzləşdirmə aktını imzalaya bilərmi

Qarşı tərəfləri çox olan və onlarla hesablaşmaları mütəmadi olaraq uzlaşdıran təşkilatlarda baş mühasib və menecer uzlaşma aktlarının imzalanmasına çox vaxt sərf etməli olurlar.

Vaxtı boşaltmaq üçün mühasiblərdən birinə etibarnamə verilir. Bunun sayəsində o, istənilən barışıq aktına imza ata bilər. Eyni zamanda, o, həmkarları tərəfindən aktların tərtib edilməsinin düzgünlüyünü hələ də yoxlaya bilər.

3. Barışdırma aktını kim etməlidir

Qarşı tərəflə borcun uzlaşdırılmasının təşəbbüskarı əməliyyatın istənilən tərəfi ola bilər. IN qaydalar təşkilatlar arasında barışıq öhdəliyi açıqlanmır. Bu şirkətlərin hüququdur. Buna görə də müqavilələrdə hesablaşmaların uzlaşdırılması qaydasını və tezliyini tənzimləmək mümkündür və lazımdır.

Şirkətlərdə mühasibat uçotu heç də həmişə üzləşdirmə aktlarının tərtib edilməsi və qarşı tərəflərə göndərilməsi ilə məşğul olmur. Rəhbərliyin əmri ilə bunlar digər işçilər ola bilər ─ birbaşa alıcılar və təchizatçılarla işləyənlər.

Bir çox mühasibat proqramlarında, o cümlədən 1C-də, qarşı tərəflə hesablaşmaların uçotu ayrı-ayrı subhesablar ─ kartlarında təşkil edilir. Buna görə də, bütün sənədlər sistemə vaxtında daxil edilərsə, müəyyən bir kart üçün dövriyyələri boşaltmaq çətin deyil. Və “barışıq aktını kim etməlidir” sualı o qədər də mübahisə doğurmur.

Uyğunlaşmanın nəticəsi ola bilər:

- qarşı tərəf tərəfindən imzalanmış, heç bir fikir ayrılığı olmayan akt

- fikir ayrılığı aktı

Mühasib üçün fikir ayrılığı olmadan barışıq ən optimal və sadədir. Anlaşmazlıq olduqda nə etməli?

4. Hesablaşmaların uzlaşdırılması aktında fikir ayrılıqları

Hesablaşmaların uzlaşdırılması aktında fikir ayrılığının əsas səbəbi sənədlərin bir təşkilatın mühasibat uçotunda əks olunması və eyni sənədlərin digər təşkilatın mühasibat uçotunda əks etdirilməməsidir.

Bu mümkündür, əgər:

- sənədlər qarşı tərəfə çatmayıb

- şirkət daxilində sənədlər mühasibat uçotunda əks etdirilmək üçün mühasibə verilməmişdir

- birinci şirkətdə sənədlərə yerləşdirmə bir dövrdə, ikincidə isə ─ bir müddət əvvəl və ya daha sonra edildi

Üstəlik, heç bir sənəd olmaya bilər:

- şirkətinizin hesabında

- qarşı tərəfin hesabında

Qarşı tərəfin təqdim etdiyi hesablaşmaların uzlaşdırılması aktını yoxlayarkən, hansı sənədlərdə fikir ayrılıqlarının olduğu dərhal aydın olur.

5. Mühasib rəhbərlik etdiyi təşkilatın mühasibat uçotunda sənədlər olmadıqda nə etməlidir?

Vəziyyət 1: şirkət ─ alıcı maddi sərvətlər

Birinci addım. Bu sənədlərin başqa bir dövrdə, məsələn, tutuşdurma müddətindən sonra yerləşdirildiyini yoxlamaq lazımdır. Mühasibat uçotunda hesablaşmaların uzlaşdırılması aktında fikir ayrılıqlarının olduğu sənədləriniz yoxdursa, 2-ci addıma keçin.

ikinci addım. Qarşı tərəflə işləyən şirkətin məsul işçisindən və satınalma sənədlərini mühasibatlığa köçürməyi unutduğunu öyrənin. Əgər unutmusunuzsa, dərhal sənədləri götürün və qarşı tərəfin barışıq hesabatında göstərdikləri ilə uyğunluğunu yoxlayın və qeyd edin.

Üçüncü addım. Qarşı tərəfdən qeydə alınmamış sənədlərin dublikatlarını tələb edin. Qəbul edin, yoxlayın və hesabda saxlayın.

Bu addımların hər birində seçimlərdən biri ilə qarşılaşa bilərsiniz:

- qarşı tərəf sizin debitor borcları vaxtından əvvəl. Məsələn, müqavilənin şərtlərinə əsasən, mülkiyyət hüququnun ötürülməsi ─ alıcı tərəfindən malların qəbulu zamanı. Şirkətinizin işçiləri malları üzləşdirmədən sonrakı ayda qəbul ediblər. Siz uyğunsuzluqlar və səbəbi göstərən bir akt imzalaya bilərsiniz

- sənədlər olması lazım olduğundan gec əks olundu. Təchizatçınız tərəfindən təqdim olunan aktı imzalayın.

Vəziyyət 2:şirkət xidmətlərin alıcısıdır.

Maddi sərvətlərin alınması halında olduğu kimi eyni addımları yerinə yetirməlisiniz. Ancaq əsas fərqi ─ xidmətlərin göstərilmə tarixini və deməli, debitor borclarının yaranma tarixini ─ təşkilatınızda tamamlanma aktının imzalandığı nömrəni xatırlamalıyıq.

İstisna ─ kommunal xidmətlər, dəyəri ölçmə cihazlarının oxunuşlarına əsasən müəyyən edilir. Bu zaman aktın tarixi xidmətin göstərildiyi tarixə bərabərdir.

6. Qarşı tərəfin hesabında sənədlər olmadıqda mühasib nə etməlidir?

Vəziyyət 1─ şirkətiniz məhsul satır, qarşı tərəfin göndərdiyi tutuşdurma hesabatı onlara göndərişlər üzrə sənədlərinizi əks etdirmir.

Bu halda, müqavilənin şərtlərinə uyğun olaraq gəlir və debitor borclarını qeyd etdiyinizə əmin olmalısınız. Hər şey qaydasındadırsa, sənədlərin qarşı tərəfə göndərilib-göndərilmədiyini yoxlayın.

Təşkilatınız tərəfindən hər şey düzgün aparıldıqda, əks olunmamış sənədi barışıq aktına əlavə edin və fikir ayrılıqları ilə imzalayın.

Əgər sizin tərəfinizdə problemlər varsa, əvvəlcə onları həll etməlisiniz. Və sonra ya uzlaşma hesabatında uyğunsuzluqlar olan bir sənəd daxil edin, ya da alıcının məbləğləri ilə razılaşın.

Vəziyyət 2─ şirkətiniz işi başa çatdırıb, lakin onun satın alınması alıcı tərəfindən göndərilən üzləşdirmə hesabatında əksini tapmayıb.

Fəaliyyət alqoritmi:

- sifarişçi tərəfindən tamamlanma sertifikatında imza tarixini yoxlamaq

- hər iki tərəfin imzaladığı aktın surətini tapmadınızmı? Sonra aktın alıcıya göndərilib-göndərilmədiyini öyrənin

- “araşdırma”nın nəticələrinə əsasən nəticə çıxarmaq. Və ya alıcının uzlaşma aktına dövriyyələri əlavə edin və bu formada, fikir ayrılıqları ilə imzalayın və ya qarşı tərəfin nömrələri ilə razılaşın.

Nümunələr yaşayış məntəqələrinin barışdırılması aktlarında uyğunsuzluqlara səbəb ola biləcək bütün halları göstərmir. Amma indidən bəllidir ki, bəzi sənədlərin barışıq aktına düşməməsinin səbəbləri müxtəlif ola bilər. Müqavilənin şərtlərinin yanlış şərh edilməsindən tutmuş işçilərin unutqanlığına qədər. Həm də qarşı tərəflərin hər hansı birindən.

7. Üzləşmə aktı üzrə borcun ödənilməsi

Barışdırarkən bir təşkilatın digərinə borcu olduğu aşkarlana bilər, bu, aşağıdakı səbəblərə görə baş verə bilər:

- əks olunmayıb ilkin sənəd borclunun hesabında

- hesablamalarda səhvlər var, məsələn, valyutanı rubla çevirərkən

Borclunun mühasibatlığında tələb olunan sənəd yoxdur. Bu zaman ödəməli olduğu şirkət ilkin sənədlərin dublikatlarını borclu təşkilatın ünvanına göndərir. Onlar həyata keçirildikdən sonra mühasibat uçotunda adi şəkildə ödənilə bilən bir borc görünəcəkdir. IN ödəmə qaydası, əsas sahəsində siz fakturanı, aktı və ya digər sənədi ─ borcun səbəbini göstərməlisiniz.

Hesablamalarda səhvlər mühasibat hesabatını tərtib etməklə və mühasibat uçotunda əks etdirməklə düzəldilə bilər. Borc yarandıqdan sonra onu ödəmək olar. Bu halda, ödəniş tapşırığında əsas kimi göstərərək, uzlaşma aktı üzrə borcunu ödəyə bilərsiniz.

Mühasibat uçotunuzda bir səhv tapsanız, onu düzəltməlisiniz. Bu vəziyyətdə sizə kömək edəcəkdir.

8. 1C 8.3 versiyasında qarşı tərəflərlə necə barışmaq olar

1C: Mühasibat uçotu 8 ed.3.0 proqramından istifadə edərək qarşı tərəflərlə necə barışıq etmək olar, videoya baxın.

Barışıq aktı çox vacibdir və istədiyiniz sənəd, formalaşması və ya yoxlanılması bəzən çox əmək tələb edir. Buna görə də, pul və / və ya nomenklatura baxımından böyük dövriyyələriniz olan şirkətlərlə uzlaşma ən yaxşı müntəzəm, bəlkə də aylıq aparılır.

Yadda saxlamaq lazımdır ki, barışıq aktı ilkin sənəd deyil, onda hər hansı bir rəqəm sonradan yaranıb mühasibat girişi, bu da öz növbəsində müvafiq ilkin sənəd əsasında hazırlanmışdır.

Uyğunsuzluqlar olduqda, bunun səbəbini ─ əlavə və ya uçota alınmamış sənəd axtarmaq və ondan istifadə edərək artıq vəziyyəti aydınlaşdırmaq lazımdır.

Razılaşarkən hansı çətinliklərlə üzləşirsiniz? Qarşı tərəflərlə necə barışmaq barədə suallarınız varsa, şərhlərdə onlardan soruşun!

Qarşı tərəflərlə necə barışıq və akt tərtib etmək olar