Debitor borclarının ödənilməsi. Debitor borcu nədir: idarəetmə, silinmə və satış

Şirkətlər, işlərinin bir hissəsi olaraq, çox vaxt debitor borclarının yaranması ilə əlaqədar əməliyyatlarla məşğul olurlar. Bu kiçik narahatçılığı tanımaq və sənədlərdə əks etdirmək xüsusiyyətlərinə görə çoxlu sayda nüans və incəliklərin olması tez -tez mühasiblərin və hesabat istifadəçilərinin suallarına səbəb ola bilər. Borcun mühasibat uçotunda tanınması və əks olunması ilə əlaqəli bütün xüsusiyyətləri ətraflı nəzərdən keçirsək, bu problem çox çətin olmayacaq. Bu məqalə bu cəhətlərə həsr edilmişdir.

Borc nədir və nə vaxt yaranır?

İş fəaliyyəti zamanı bir şirkət tez -tez mallarını və xidmətlərini satın alan müştərilərlə və ödənişli olaraq material və komponentlər təmin edən təchizatçılarla ünsiyyət qurmalı olur. DZ (debitor borcu) bu qarşılıqlı təsir prosesində aşağıdakı hallarda yaranır:

- Şirkət malları müştərilərə təhvil verib, lakin hələ də bu mallardan gəlir əldə etməyib. Müştərinin malın dəyərini daha sonra ödəyəcəyi güman edilir.

- Şirkət materialların pulunu ödəyib, lakin hələ də almayıb. Təchizatçının materialları daha sonra təhvil verəcəyi gözlənilir.

Yəni deyə bilərik ki, bir şirkətin pultu varsa, ona borclu olanlar da var. Debitor və kreditor borcları qarışdırmamaq vacibdir. Bir firmanın ikinciyə sahib olması, bu şirkətin borclu olduğu iqtisadi agentlərin olması deməkdir. Eyni zamanda, bir şirkətdən olan borclar çox vaxt digərinə ödənilir.

Debitor borcların biznesə təsiri

Debitor borcların mövcudluğunun işin aparılmasına təsiri məsələsi mübahisəlidir. Bir tərəfdən, iş imkanlarınızı əhəmiyyətli dərəcədə genişləndirməyə imkan verir. Şirkətin ünsiyyət qurduğu müəssisələr, mal və xidmətlərin tam ödənilməsi üçün həmişə kifayət qədər pula malik deyillər. Sonra DZ qarşılıqlı əlaqəni mümkün edən bir neçə vasitədən biridir.

Lakin, yadda saxlamaq lazımdır ki, debitor borcları satılmış, lakin ödənilməmiş malların və ya satın alınmış, lakin istifadə üçün alınmamış materialların dəyəridir. Müvafiq olaraq, hər zaman vəsaitlərin dövriyyədən yayınmasına, müvəqqəti keyləşməsinə səbəb olur. Nəticədə, debitor borcların həcmi çox böyükdürsə, bu, heç də biznesin inkişafına kömək etmir, əksinə, onun genişlənməsinə mane olur. Bundan əlavə, borcun geri qaytarılmaması riski həmişə var və bu qaçılmaz olaraq maliyyə itkilərinə səbəb olur və hətta şirkətin iflasına səbəb ola bilər. Bu səbəbdən, qəbul edilə bilən borc məbləğinə bütün riskləri və mümkün faydaları diqqətlə çəkərək çox diqqətlə yanaşmaq lazımdır.

Şirkətin hesabatında debitor borcları

Alacaq borclarının məbləğini şirkətin balansına baxaraq tapmaq olar. Balansda dövriyyə aktivləri var. Bu kateqoriya şübhəli borclar üçün ehtiyat olmadan təqdim olunur, yəni nəzəri olaraq şirkətin borclulardan yığa bilməyəcəyi əlavə vəsait olmadan.

Şirkət borclarının və firma likvidliyinin satışı

Balansın ikinci hissəsinin elementləri likvidlik dərəcəsinin artmasına görə düzülmüşdür. Bu anlayış, nisbətən qısa müddətdə pula çevrilmə qabiliyyəti olaraq başa düşülür. Balansın ən likvid hissəsi səhmlərdir, çünki onları satmaq ən çətin işdir. DZ satmaq da asan bir iş deyil, həyata keçirilə bilən bir işdir. Uğurlu olma ehtimalı şərtlərindən asılıdır: müddəti, borclunun etibarlılığı və s. Tələbin olmaması və ya tətbiq olunma müddətinin məhdud olması səbəbindən uzaqdan idarəetmə cihazlarını aşağı qiymətə satma halları tez -tez baş verir.

Şübhəli borclar

Şübhəli debitor borcu, bir şirkətin geri dönməsini heç gözləmədiyi bir məbləğdir. Şübhəli olaraq tanınması üçün aşağıdakı şərtlərə cavab verməlidir:

- Borc, əməliyyat fəaliyyəti zamanı, yəni şirkətin mövcud olmasının birbaşa məqsədi olan şeydə yarandı.

- Borc müqavilədə göstərilən müddətdə geri qaytarılmadı. İçində heç bir termin yoxdursa, onu müəyyən etmək üçün qanunlara, normativ hüquqi aktlara və digər rəsmi hüquq mənbələrinə müraciət etməlisiniz.

- Borcla əlaqədar heç bir girov və ya zamin olmamalıdır, çünki əks halda zəmanət verən başqa bir şəxsdən tələb oluna bilər və ya girov qoyulmuş əşyanı sataraq əldə edilə bilər.

Yadda saxlamaq lazımdır ki, DZ bu üç şərtin hamısını yerinə yetirirsə, şübhəlidir. Şübhəli debitor borcların uçotu, sadə mühasibat uçotundan fərqləndirən bəzi xüsusiyyətlərin olması ilə xarakterizə olunur.

Belə bir problemin olması heç də vəsaitin geri dönməz şəkildə itirildiyini ifadə etmir. Şübhəli debitor borcu, geri qaytarılması hələ də real olan bir məbləğdir. Doğrudur, bu çox nadir hallarda olur, amma tez və qanun çərçivəsində hərəkət etsəniz, hər şey çox yaxşı nəticələnə bilər. Şübhəli borclar üzrə debitor borclarının silinməsi onun tam ödənilməsi halında baş verir.

Səhv debitor borcları

Şübhə debitor borcları pis borclarla qarışdırılmamalıdır. Sonuncunu geri qaytarmaq demək olar ki, mümkün deyil. Borcun yığılmayan kimi tanınması üçün bu şərtlərdən hər hansı biri yerinə yetirilməlidir:

- Şirkət qanunla əlaqəli səbəblərə görə borcludan məbləği geri almaq üçün məhkəməyə müraciət edə bilməz.

- Borclu şirkət ləğv edilir. Bu halda, borcu qaytara biləcək heç bir iqtisadi qurum yoxdur, buna görə də onun yığılması heç bir şəkildə həyata keçirilə bilməz.

Bu şərtlərin hər ikisi ekvivalentdir və borcun ödənilməz kimi tanınması üçün şərtlərdən ən azı biri yerinə yetirilməlidir.

Balansdakı şübhəli debitor borclar

Bu fenomenin bəzi mühasibat xüsusiyyətlərini nəzərdən keçirək. Şübhəli debitor borcların payı onun ümumi dəyərinə təsir göstərir. Beləliklə, şirkət şübhə faktını tanımadısa, bütün borc debitor borcu kimi əks olunur. Hər şey məqalənin əvvəlində göstərilən şərtlərə tam uyğundursa, şübhəli debitor borclarının ehtiyatı öhdəlik üçün hesablanır. Bu ehtiyat şirkətin balansının 2 -ci hissəsində təqdim olunan ümumi məbləği azaldır.

Şübhəli debitor borcların silinməsi, əlbəttə ki, uçot siyasətinin bir hissəsi olaraq yaradılmışsa, ehtiyat məbləği hesabına baş verir. Öhdəliyin məbləği ehtiyatın məbləğindən çox olarsa, fərq şirkətin xərclərinə silinir, gəlir vergisinin məbləğini azaldır və buna görə də xalis mənfəətin miqdarını artırır.

Niyə şübhəli borclar üçün ehtiyata ehtiyacınız var?

Borcun vaxtında ödənilməyəcəyini düşünmək üçün ciddi səbəblər olduqda bu ehtiyat lazımdır. Şübhəli debitor borclar şirkətin maliyyə rifahına zərər verə biləcək bir faktordur və bunun biznesə təsirini azaltmaq üçün yuxarıda göstərilən ehtiyat mövcuddur.

İş sxemi belədir: birincisi, şirkət uçot siyasətində ehtiyat yaratmaq faktını göstərməlidir. Şübhəli debitor borcların mühasibat məlumatlarına əsasən, təşkilat ehtiyat məbləğini hesablayır. Bundan əlavə, mənfəətdən çıxılır və bununla da vergi ödənişlərinin həcmi azalır və xalis gəlirin miqdarı artır.

Yaradılma xüsusiyyətləri

Şübhəli debitor borcu üçün ehtiyat necə yaradılır? Onun dəyəri borcun nə qədər gecikməsindən asılıdır. Bu şərtlərin müəyyən edilməsi dövlətin kifayət qədər ağlabatan qərarıdır, çünki şübhəli debitor borcları vaxtında qaytarılmayan bir borcdur və əlbəttə ki, öhdəliyin geri qaytarılma ehtimalı, gecikmə müddəti 10-15 gün olan, bu müddət altı ay və ya bir il olandan çox yüksəkdir. Müvafiq olaraq, borcun bərpası ehtimalındakı fərqlər səbəbindən tanınan ehtiyatların miqdarında da fərq var.

Beləliklə, əgər qarşı tərəf bir gündən 45 günə qədər borcu qaytarmırsa, bu borc çox şübhəli hesab edilə bilməz, çünki bu müddət çox qısadır. İş görmək həmişə proqnozlaşdırıla bilməz, bəlkə də qarşı tərəf gözlənilməz bir pul boşluğunun olması səbəbindən borcu qaytarmır, buna görə də bu səbəbdən bu cür borclar şübhəli sayılmır, ehtiyatın məbləğini artırmır və ödənilən gəlir vergisinin məbləğini azaltmayın

Borcun ödəmə müddəti 45 gündən 90 günə qədərdirsə, o zaman bu məbləğin ehtiyat məbləğini artıraraq ümumi məbləğin 50% -i həcmində tanınır.

90 gündən çox olan debitor borclar tam tanınır.

Borc İnventarlaşdırma Prosesləri və Əhəmiyyəti

Yuxarıda göstərilən şərtlərin tərifi şübhəli debitor borclarının inventarizasiyası zamanı baş verir. Bu əməliyyatdan sonra ehtiyat aşağıdakı kimi düzəldilir:

- Qarşı tərəf əvvəllər şübhəli sayılan borcu qaytararsa, öhdəliyin məbləği bərpa olunur, müvafiq olaraq ehtiyatın həcmi bu məbləğdə azalır. Bundan əlavə, şirkət alınan borcun miqdarına əsasən gəlir vergisi ödəmək məcburiyyətində qalacaq.

- Qarşı tərəf borcunu qaytarmırsa, onun dəyəri ehtiyat hesabına tamamilə silinir. Əgər yaranarsa, şirkətin başqa vasitələr hesabına borcu silmək haqqı yoxdur.

Debitor borclarının idarə edilməsi

Təminat, tez -tez istifadə olunan, lakin yeganə alacaq idarəetmə vasitəsidir. Bu prosesin əsas vəzifəsi, borcun qaytarılması üçün lazım olan vaxtı azaltmaq və əks tərəflərin pis niyyəti səbəbindən itkilərin olma ehtimalını azaltmaqdır. Ancaq bu məqsədə çatmağın başqa yolları da var.

Beləliklə, DZ -ni nağd pula çevirmək lazımdırsa, satıla bilər. Ancaq bu vəziyyətdə itki ehtimalı var.

Bundan əlavə, şirkətə dərhal və ya ən qısa müddətdə ödəyən təchizatçılar və müştərilər üçün güzəştli qarşılıqlı əlaqə şərtləri təqdim edə bilərsiniz. Bu şərtlərə endirimlər, komissiyaların azaldılması və s.

Bundan əlavə, hazırda xüsusi xidmətlərdən istifadə edən borcluların vicdanlılığını yoxlamaq imkanı var ki, bu da iqtisadi itki ehtimalını əhəmiyyətli dərəcədə azalda bilər. Təchizatçıların sorğusu əsasında tərtib edilmiş bir tərəfin etibarlılığının xüsusi əmsalları var.

DZ, qarşı tərəflərin müxtəlif iş əməliyyatları aparmaq üçün kifayət qədər vəsaitləri olmasa belə şirkətlərə şirkətlərarası qarşılıqlı əlaqə və müştərilərlə əməkdaşlıq etməyə imkan verən unikal bir vasitədir.

Giriş. 3

1 Debitor borclarının təhlilinin nəzəri əsasları. beş

1.1 Debitor borclarının anlayışı, mahiyyəti və növləri. beş

1.2 Debitor borclarının təhlili metodologiyası. doqquz

1.3 Debitor borclarının idarə edilməsi üsulları və problemləri .. 16

2 "Karavai" ASC -nin maliyyə -təsərrüfat fəaliyyətinin qiymətləndirilməsi. 21

2.1 Təşkilatın iqtisadi fəaliyyətinin əsas iqtisadi göstəricilərinin ümumi xüsusiyyətləri və qiymətləndirilməsi. 21

2.2 Ekspress - təşkilatın maliyyə vəziyyətinin təhlili. 24

2.2.1 Müəssisənin maliyyə sabitliyinin təhlili. 24

2.2.2 Müəssisənin ödəmə qabiliyyətinin və likvidliyinin təhlili. 29

2.2.3 Dövriyyə kapitalının dövriyyəsinin təhlili (iş fəaliyyəti) 36

3 "Karavay" ASC -nin debitor borclarının təhlili. 38

3.1 Debitor borclarının tərkibinin və strukturunun təhlili. 38

3.2 Debitor və kreditor borclarının nisbətinin təhlili. 40

Nəticələr və təkliflər. 48

İstifadə olunmuş ədəbiyyat siyahısı .. 50

Tətbiqlər. 52

Giriş

Maliyyə və iqtisadi fəaliyyət prosesində müəssisə mütəmadi olaraq qarşı tərəfləri, büdcəsi və vergi orqanları ilə hesablaşmalara ehtiyac duyur. İstehsal olunan məhsulları göndərərkən və ya bəzi xidmətlər göstərərkən, bir müəssisə, bir qayda olaraq, dərhal ödənişlə pul almır, yəni alıcılara kredit verir. Buna görə məhsulların göndərildiyi andan ödəniş alınana qədər olan müddət ərzində müəssisənin vəsaitləri debitor borcu şəklində itkiyə məruz qalır, səviyyəsi bir çox amillərlə müəyyən edilir: məhsul növü, bazar tutumu , bu məhsullarla bazarın doyma dərəcəsi, müqavilə şərtləri, müəssisədə qəbul edilmiş hesablaşma sistemi və s.

Müştərilərlə münasibətləri düzgün qurmaq üçün qarşılıqlı hesablaşmaların mövcud vəziyyətini daim izləmək və onların orta və uzun müddətli dəyişikliklərdəki tendensiyalarını izləmək lazımdır. Eyni zamanda, fərqli müştəri qruplarına, paylama kanallarına, bölgələrə və müqavilə münasibətlərinin formalarına görə nəzarət fərqləndirilməlidir.

Debitor borcu həqiqətən inkişaf etməkdə olan bazar iqtisadiyyatında sahibkarlıq subyektlərinin ən aktual mövzularından biridir. Sahibkarlıq fəaliyyəti ilə məşğul olan əmlak dövriyyəsi iştirakçıları, ticarət əməliyyatları aparıldıqca nəinki yatırılan vəsaitləri geri qaytaracaqlarını, həm də gəlir əldə edəcəklərini söyləyirlər.

Ancaq real praktikada, xüsusən də bazar münasibətlərinə keçid və istehsalın azalması ilə, bir və ya digər səbəbdən bir müəssisənin qarşı tərəflərdən borc ala bilmədiyi hallar yaranır. Debitor borclar aylarla, bəzən hətta illərlə "asılır". Debitor borcların artması müəssisələrin maliyyə vəziyyətini pisləşdirir və bəzən iflasa səbəb olur.

Nəticə olaraq yuxarıdakılardan belə nəticəyə gələ bilərik ki, bu kurs işinin "Debitor borclarının təhlili" mövzusu aktualdır.

Kurs işinin məqsədi debitor borcların təhlilindən və onun idarə edilməsi üçün tövsiyələrin hazırlanmasından ibarətdir.

Kurs işi yazarkən aşağıdakılar həll edildi vəzifələr:

Debitor borclarının nəzəri cəhətlərini açıqladı;

Debitor borclarının müxtəlif analiz üsulları nəzərdən keçirilir;

"Karavai" ASC -nin maliyyə vəziyyətinin təhlili aparılıb;

"Karavay" ASC -nin debitor borclarının dinamikasının, strukturunun təhlili aparılmışdır;

Tədqiqat obyekti ASC "Karavay" dır.

Tədqiqatın mövzusu alacaqdır.

Məlumat bazası - müəssisənin illik mühasibat hesabatları, təsis sənədləri, uçot siyasəti, sintetik və analitik mühasibat qeydləri.

Təhsil müddəti - 2012-2014

Mövzunu açmaq üçün maliyyə təhlili dərsliklərindən, təşkilatların maliyyə vəziyyətini təhlil etmək üçün metodik göstərişlərdən, habelə aparıcı iqtisadçı və mühasiblərin məqalə və nəşrlərindən istifadə edilmişdir.

Debitor borclarının təhlilinin nəzəri əsasları

Debitor borclarının anlayışı, mahiyyəti və növləri

Pul ifadəsində debitor borclar təsərrüfat subyektinin cari aktivlərinin bir hissəsidir və tərkibində əhəmiyyətli paya malikdir. Alqı -satqı hesabları, müəssisə, firma, şirkətə digər müəssisələrdən və ya fiziki şəxslərlə olan iqtisadi əlaqələr nəticəsində yaranan borcların miqdarı olaraq təyin edilə bilər. İqtisadi fəaliyyətin həyata keçirilməsi üçün obyektiv olaraq zəruridir və mövcud ödəniş sisteminə görədir.

Debitor borclar artıq şirkətin ən likvid aktivinə çevrilib. Buna görə də onun təhlilinə və idarə olunmasına ciddi diqqət yetirmək lazımdır.

Ədəbiyyatda debitor borclarının müxtəlif tərifləri vardır.

Alqı -satqı hesabları, müəssisənin digər müəssisə, təşkilat və müştərilərə qarşı pul almaq, mal tədarük etmək və ya xidmət göstərmək və ya iş görmək iddialarıdır.

Debitor borcu, bir müəssisənin digər hüquqi şəxslərdən və ya vətəndaşlardan borcu məbləğidir.

Debitor borcu şirkətin dövriyyəsindən müvəqqəti olaraq çıxarılan vəsaitlərdir.

Ən tam tərif, fikrimizcə, aşağıdakı ola bilər.

Borclu (kreditor) ilə kreditor arasında maliyyə münasibətlərini ifadə edən iqtisadi kateqoriya kimi debitor borclar:

· Müəssisənin dövriyyə aktivlərinin növlərindən biri;

· Satışdan əldə etdiyi gəlirin bir hissəsi alınmadı;

· Müqavilədən, habelə ziyan və digər səbəblərdən yaranan münasibətlərin ayrı bir növü (Art. 307 və Rusiya Federasiyasının digər Mülki Məcəlləsi).

Yoxsa başqa cür edə bilərsiniz. Alqı -satqı borcları, əsasən, şirkətlər arasındakı ayrı bir öhdəlik növü olaraq müqavilədən formalaşan satış gəlirlərinin yığılmayan hissəsidir. Alacaq borcları da zərərin və digər səbəblərin nəticəsi ola bilər.

Ümumilikdə müəssisənin debitor borcu onun cari aktivlərinin növlərindən biridir.

Alqı -satqı borcları ilə əlaqəsi, borcların debitor borcların əhatə mənbəyidir. Buna görə praktikada müəssisələri təhlil edərkən adətən aralarındakı əlaqəni izləyirlər. Eyni zamanda, ödəməməyi stimullaşdıran inflyasiya şəraitində kreditor borcların artması müəssisə üçün faydalıdır, lakin debitor borcunun artması sərfəli deyil.

Borc hesablarına aşağıdakılar daxildir:

· Alıcıların və müştərilərin borcu;

· Alınacaq veksellər;

· Törəmə və asılı şirkətlərin borcları;

· Təsisçilərin nizamnamə kapitalına töhfələr borcu;

· Verilmiş avanslar;

· Digər borclular.

Əksər hallarda alıcılardan və müştərilərdən olan borclar ən böyükdür və bütün borcların 90% -ə çatır. Bazar iqtisadiyyatı şəraitində alacağınız veksellərin kifayət qədər səviyyəsinə sahib olması təbiidir, çünki alıcının vekselə görə ödənişin təxirə salınması bu cür əlaqələrin ən təsirli formasıdır. Bu səbəbdən, debitor borclarını idarə edərkən bir müəssisə üçün, birincisi, debitor borclarının miqdarını optimallaşdırmaq, ikincisi, bu borcun vaxtında alınmasını təmin etmək və üçüncüsü, qanun layihələri ilə işin düzgün təşkil edilməsi çox vacibdir.

Debitor borclarının təsnifatı üçün bir çox əlamət var. Cədvəl 1 bunların ən əhəmiyyətlisini və izahını təqdim edir.

Cədvəl 1 - Debitor borclarının təsnifatı

| Təsnifat atributu | Borc növləri | Şərhlər |

| Likvidlik dərəcəsinə görə | Çox maye | Borc müddəti 1 aydan azdır |

| Orta maye | ||

| Qanunsuz | Nağd pula çevirmək qeyri -realdır | |

| Elementlərə görə | Alıcıların və müştərilərin borcları | Təqdim olunan məhsullar, işlər, göstərilən xidmətlər üçün |

| Alacaq borcları | Satıcı təşkilata müştəriləri tərəfindən alınan mallar üçün ağırlıq verərkən | |

| Verilmiş avanslar | Təchizatçıların əvvəllər əldə edilmiş avanslara qarşı müəssisəyə məhsul və ya xidmət təqdim etmək borcları | |

| Digər borc | Təşkilatın törəmə və filialları; məsul şəxslər; büdcə və s. | |

| Son tarixlərə görə | Qısa müddət | Ödəniş hesabat tarixindən sonra 12 ay ərzində ödənilməlidir |

| Uzun müddətli | Ödəniş, hesabat tarixindən ən geci bir il əvvəl edilməlidir | |

| Təhsilin təbiətinə görə | Əsaslandırılmış (normal) | Təşkilatın seçdiyi kredit siyasəti səbəbindən müqavilə şərtlərinə uyğundur; son tarix hələ bitməmişdir |

| Əsassız (vaxtı keçmiş) | Müqavilənin şərtləri pozulmuş və ya hesablaşma sənədləri səhvlərlə tərtib edilmişdir; ödəniş vaxtında alınmır | |

| Borcun qaytarılmasının etibarlılıq dərəcəsinə görə | Etibarlı | Müştəri öhdəliyini təsdiq edir və ya borcunu zəmanətlə təmin edir |

| Şübhəli | Ödəniş razılaşdırılmış müddətdə alınmadı və borc girov, zamin və ya bank zəmanəti ilə təmin olunmadı. | |

| Ümidsiz | Məhdudiyyət müddətinin (3 il) başa çatması, borclu təşkilatın ləğv edilməsi və ya dövlət orqanının aktı (bu halda ehtiyat) əsasında ödəniş alınmaması səbəbindən toplana bilməyən borc şübhəli borclar yarana bilər). |

Cədvəl 1 -in davamı

| Təsnifat atributu | Borc növləri | Şərhlər |

| Zəmanət verməklə | Təminatlı borc | Zərər, girov, zamin, depozit, bank zəmanəti |

| Təminatsız borc | ||

| Qanuni qaydalara uyğunluq dərəcəsinə görə | Borc lazımi qaydada geri alındı | Alıcı öhdəliklərini təsdiq etdi və ya məhkəməyə müraciət edildi |

| Tələb olunmamış debitor borcları | ||

| Mümkünsə planlaşdırma | Planlaşdırılıb | Borc kredit siyasətində nəzərdə tutulduğu üçün əvvəlcədən götürülür |

| Planlaşdırılmamış | ||

| Nəzarət dərəcəsinə görə | Nəzarət olunur | Bir ortağın təşkilat qarşısında bir öhdəliyi varsa |

| Nəzarətsiz |

Alqı -satqı təsərrüfat subyektlərinin fəaliyyət prosesində mühüm rol oynayır, çünki fəaliyyətinin bir çox aspektlərinə təsir edir, məsələn:

· Dövriyyə kapitalının strukturu və ölçüsü;

· Satışdan əldə edilən gəlirlərin ölçüsü və quruluşu;

· Maliyyə və əməliyyat dövrünün müddəti;

· Ümumilikdə dövriyyə aktivlərinin və aktivlərin dövriyyə dərəcəsi;

· Təşkilatın likvidlik vəziyyəti, ödəmə qabiliyyəti və maliyyə sabitliyi;

· Təşkilatın maliyyə mənbələri.

Şirkətdə debitor borclarının miqdarı çox böyükdürsə, aktivlərinin dövriyyəsində yavaşlama və nəticədə maliyyə dövrü müddətində artım var. Bundan əlavə, bu halda təşkilatın fəaliyyətini maliyyələşdirmək üçün əlavə maliyyə mənbələri axtarması lazımdır.

Beləliklə, debitor borcların mövcudluğunun həm müsbət, həm də mənfi tərəflərini vurğulamaq mümkündür. Mallar, işlər, xidmətlər üçün təxirə salınmış ödənişin verilməsi alıcıları cəlb etməyə kömək edir və bununla da satış və mənfəətin artımını stimullaşdırır. Lakin digər tərəfdən, debitor borclarının həcminin artması cari aktivlərin dövriyyəsinin ləngiməsinə və ümumilikdə cari aktivlərin istifadəsinin səmərəliliyinin azalmasına səbəb olur. Bu baxımdan, təşkilatın debitor borclarının səlahiyyətli idarə edilməsini həyata keçirmək lazımdır.

Məqalədən öyrənəcəksiniz:

1. Niyə debitor borcları geri qaytarılma ehtimalına görə qruplaşdırır.

2. Hansı şərtlərdə debitor borcları şübhəlidir.

3. Hansı debitor borcları yığılmayan hesab olunur. Borc üçün məhdudiyyət müddətini necə təyin etmək olar.

"Səhər - pul, axşam - stullar" adlı tanınmış prinsip real həyatda tam əksinə işləyir: bir qayda olaraq, son ödəniş malların çatdırılmasından (xidmətlərin göstərilməsi, işlərin görülməsi) sonra baş verir. Buna görə də, debitor borcları qarşı tərəflərlə hesablaşmaların ayrılmaz hissəsidir və bir çox təşkilatlarda onun dəyəri bütün cari aktivlərin əhəmiyyətli bir hissəsini təşkil edir. Debitor borclarının olması özlüyündə olduqca yaygındır, ancaq unutmayın ki, bu cür borcun miqdarı dövriyyədən çıxarılan vəsaitin miqdarını göstərir. Bundan əlavə, borcluların borcu vaxtında ödəməməsi və ya ümumiyyətlə qaytarmaması riski həmişə mövcuddur. Beləliklə, debitor borcları, təşkilatın mülkiyyətinin bir hissəsi olaraq, ehtiyatlılıq prinsipi baxımından xüsusi diqqət tələb edir: mühasibat və hesabatlarda əks olunan göstəricisi reallığa uyğun olmalıdır. Bunun üçün debitor borclar, geri qaytarılma ehtimalına görə növlərə bölünür. Bu növlər nədir və hər birinə təyin etmək üçün hansı meyarlar var - bu yazıda nəzərdən keçirəcəyik.

Debitor borclarının "reallığı" hər bir borc üzrə, baş vermə vaxtından və geri qaytarılma ehtimalından asılı olaraq ayrıca yoxlanılır. Bu xüsusiyyətlərə görə borc ola bilər normal, şübhəli və ya ümidsiz. Borcları hələ ödənilməmişdirsə, normal hesab olunur. Bu cür borc, müqavilədə müəyyən edilmiş hesablaşma prosedurunun nəticəsidir ki, son ödəniş malların çatdırılmasından (xidmətlərin göstərilməsi, işlərin görülməsi) sonra müəyyən bir müddət ərzində edilməlidir.

Borcluların şübhəli və pis borcları (bu anlayışlar Rusiya Federasiyasının qanunvericiliyində təsbit edilmişdir) aşağıdakı səbəblərə görə mühasib tərəfindən xüsusi diqqətə layiqdir:

- şübhəli və pis borclar, debitor borcların göstəricisini və bütövlükdə balans valyutası ilə üst -üstə düşür ki, bu da maliyyə hesabatlarının düzgün olmamasına səbəb olur;

- şübhəli debitor borcların yaranması üçün əsas kimi xidmət edir. Mühasibat uçotunda şübhəli borclar üçün ehtiyat yaratmaq təşkilatın, vergi uçotunda isə vergi ödəyicisinin hüququdur;

- həm mühasibat uçotu, həm də vergi uçotu məqsədləri üçün.

Şübhəli debitor borclar

Rusiya qanunlarına görə hansı növ borc şübhəli və yığılmayan hesab olunur? Rusiya Federasiyasının Vergi Məcəlləsinə əsasən, debitor borcları var şübhəliəgər ona münasibətdə eyni zamanda aşağıdakı şərtlər yerinə yetirilir (Rusiya Federasiyasının Vergi Məcəlləsinin 266 -cı maddəsinin 1 -ci bəndi):

- Borc malların satışı, xidmətlərin göstərilməsi, işlərin yerinə yetirilməsi ilə əlaqədar yaranıb.

! Qeyd: Rusiya Federasiyası Maliyyə Nazirliyinin izahatlarına əsasən, malların, işlərin, xidmətlərin satışı ilə bağlı olmayan borclar şübhəli sayılmır, yəni:

- sadalanan təchizatçılara avanslar haqqında (Rusiya Federasiyası Maliyyə Nazirliyinin 08.12.2011 tarixli 03-03-06 / 1/816, 30.06.2011 tarixli 07-02-06 / 115, 17.06.2009 tarixli məktubları) No 03-03-06 / 1 /398);

- müqavilənin şərtlərinin pozulmasına görə cərimələr haqqında (Rusiya Federasiyası Maliyyə Nazirliyinin 15 iyun 2012-ci il tarixli 03-03-06 / 1/308, 29 sentyabr 2011-ci il tarixli 03-03-06 nömrəli məktubları) / 2/150);

- başqalarının vəsaitlərinin istifadəsi üçün arbitraj məhkəməsi tərəfindən toplanan faiz məbləğləri haqqında (Rusiya Federasiyası Maliyyə Nazirliyinin 24 iyul 2013-cü il tarixli 03-03-06 / 1/29315 nömrəli məktubu);

- kredit müqavilələrinə əsasən (Rusiya Federasiyası Maliyyə Nazirliyinin 04.02.2011 tarixli 03-03-06 / 1/70 nömrəli məktubu).

2. Müqavilə ilə müəyyən edilmiş borcun qaytarılma müddəti başa çatmışdır. Müqavilədə müddət müəyyən edilməmişsə və ya müqavilə yazılı şəkildə bağlanmamışdırsa, qanun, digər hüquqi aktlar, iş adətləri, digər şərtlər və ya öhdəliyin mahiyyəti əsasında müəyyən edilə bilər (maddənin 2 -ci bəndi) 314, Rusiya Federasiyasının Mülki Məcəlləsinin 486 -cı maddəsinin 1 -ci bəndi).

3. Borc girov, zamin, bank zəmanəti ilə təmin olunmur.

Məqsədlər üçün mühasibat debitor borclarının şübhəli hesab edilməsinin şərtləri Rusiya Federasiyasında 34n nömrəli mühasibat və maliyyə hesabatları haqqında Əsasnamə ilə müəyyən edilmişdir (2 -ci bənd, 70 -ci maddə):

- Borcluların borcları, yaranma xarakterindən asılı olmayaraq, vaxtında ödənilməmiş və ya yüksək ehtimalla, vaxtında ödənilməyəcəkdir.

- Borc zəmanətlə təmin olunmur.

! Qeyd: mühasibat və vergi uçotunda şübhəli debitor borclarının tanınması meyarları fərqlidir.

Səhv debitor borcları

Beləliklə, şübhəli debitor borcları ilə bağlı onun ödənilməsi ehtimalı var. Ancaq ümidsiz (geri qaytarıla bilməyən) debitor borcları praktiki olaraq bu ehtimalı istisna edir. Debitor borcu tanınır ümidsiz cavab verərsə ən azı bir aşağıdakı əlamətlərdən (Rusiya Federasiyasının Vergi Məcəlləsinin 266 -cı maddəsinin 2 -ci bəndi):

1. Borcla əlaqədar qanuni məhdudiyyət müddəti bitdi.

2. Borclunun öhdəliyi, bir dövlət orqanının aktı və ya təşkilatın ləğvi əsasında yerinə yetirilməsinin mümkün olmaması səbəbindən dayandırıldı.

3. Alacaq borclarının toplanmasının mümkünsüzlüyü, icra sənədinin bərpaçıya geri qaytarılması halında icraçı icraçının aşağıdakı əsaslarla verdiyi qərarla təsdiq edilmişdir:

- borclunun yerini, əmlakını təyin etmək və ya ona məxsus pul vəsaitlərinin və digər qiymətli əşyaların olması barədə məlumat əldə etmək mümkün deyil,

- borclunun iddia tələb oluna biləcək bir mülkü yoxdur və məhkəmə icraçısı tərəfindən onun əmlakının tapılması üçün qanunla icazə verilən bütün tədbirlər təsirsiz oldu.

! Qeyd: Debitor borcları ilə əlaqədar olaraq sadalanan şərtlərdən bir neçəsi bir anda yerinə yetirildikdə, birinci şərt yarandığı vergi (hesabat) dövründə ümidsiz sayılır (Rusiya Maliyyə Nazirliyinin 22.06.2011-ci il tarixli 03- 03-06 / 1/373).

Debitor borcların ümidsiz hesab edilməsinin ən çox yayılmış səbəbləri borclu təşkilatın ləğvi və iddia müddətinin bitməsidir. Borclunun ləğv edilməsi halında, borcun təşkilatın Vahid Dövlət Reyestrindən çıxarıldığı andan etibarən alınmasının qeyri -real olduğu tanınır və bu, Reyestrdən çıxarışla təsdiqlənir. Məhdudiyyət müddəti bitdiyinə görə debitor borcların ümidsiz kimi tanınması proseduru o qədər də aydın deyil, ona görə də daha ətraflı dayanmağı təklif edirəm.

Məhdudiyyət müddəti

Ümumiyyətlə, iddia müddəti üç ildir (Rusiya Federasiyasının Mülki Məcəlləsinin 196 -cı maddəsi). Məhdudiyyət müddəti, borclu tərəfindən öhdəliklərin yerinə yetirilməsi üçün müddətin bitdiyi tarixdən (ödəniş müddəti) başlayır. Müqavilə hissə -hissə ödəmə qaydasını müəyyən edərsə, məhdudiyyət müddəti hər bir hissəyə görə ayrıca hesablanır. Öhdəliklərin yerinə yetirilməsi üçün son tarix müəyyən edilməyibsə, məhdudiyyət müddəti borcluya öhdəliklərin yerinə yetirilməsi tələbi təqdim edildiyi andan hesablanmağa başlayır.

Misal.

MMC "Təchizatçı" təşkilatı malları 28 İyul 2014 -cü ildə alıcıya göndərdi. Alıcı ilə razılaşmaya əsasən, son ödəmə tarixi 15 Avqust 2014 -cü ildə təyin edildi. Lakin alıcı malın dəyərini ödəmədi müddəti təyin edin. Bu halda, məhdudiyyət müddəti 16 avqust 2014 -cü ildə başlayacaq və 15 avqust 2017 -ci ildə başa çatacaq.

Borcu ümidsiz hesab etmək üçün borclunun öhdəliklərini tanıdığı hallarda məhdudiyyət müddətinin kəsilə biləcəyini nəzərə almaq lazımdır. Fasilədən sonra, məhdudiyyət müddətinin gedişi yenidən başlayır. Aşağıdakı hərəkətlər borclu tərəfindən öhdəliklərinin tanınmasına şahidlik edir:

- bir iddianın tanınması (təxirə salınmış ödənişin tələb edilməsi, borcun uzlaşdırılması aktının imzalanması, qarşılıqlı tələblərin əvəzləşdirilməsi barədə bəyanat);

- borclu tərəfindən əsas borcun və ya əsas faizin qismən ödənilməsi;

- borclunun borcun mövcudluğunu tanıması (məsələn, gecikmə, hissə -hissə ödəmə) ilə əlaqədar olan müqaviləyə dəyişiklik.

! Qeyd: iddia müddəti bitdikdən sonra da məhkəməyə müraciət edə bilərsiniz. Bununla birlikdə, borclunun iddia müddətinin tətbiqi ilə bağlı ifadəsi iddianı rədd etmək üçün əsas olacaqdır.

Qarşı iddianın olması

Çox vaxt olur ki, eyni qarşı tərəf eyni zamanda həm kreditor, həm də borcludur. Bu halda sual yaranır: Ödənişli sayğacın olmasına baxmayaraq, belə bir debitor borcu ümidsiz hesab edilə bilərmi? Rusiya Federasiyası Maliyyə Nazirliyi, təşkilatın borclunun öhdəliklərini yerinə yetirə biləcəyini və buna görə də ödəyə biləcəyinin mümkün olmadığını düşünür (Maliyyə Nazirliyinin 04.10.2011 N 03-03-06 / 1 nömrəli məktubu) /620). Bununla birlikdə, ədliyyənin mövqeyi tam əksinədir: borcluya qarşı qarşı iddianın mövcudluğundan asılı olmayaraq, debitor borc ümidsiz hesab edilə bilər. Həqiqətən də, Rusiya Federasiyasının Mülki Məcəlləsinə uyğun olaraq, qarşı tərəfə, hətta birtərəfli qaydada müvafiq bəyanat göndərməklə istifadə edilə bilən öhdəlik deyil, hüquqdur. Və buna baxmayaraq, tənzimləyici orqanların iddialarının qarşısını almaq üçün, debitor borcunun yalnız ödənilməli sayğacla əhatə olunmayan hissəsini ümidsiz hesab etmək daha təhlükəsizdir.

Beləliklə, şübhəli və pis debitor borclarının tanınması meyarlarını araşdırdıq. Hər bir borcun ayrı -ayrılıqda ödənilmə ehtimalını qiymətləndirmək və bu və ya digər növə aid etmək üçün həyata keçirin. Və inventarın nəticələrinə əsasən, Fr. Beləliklə, şübhəli və pis debitor borclarının məbləğinin düzgün müəyyən edilməsi mühasibat və vergi uçotunun ciddi pozuntularının qarşısını almağa imkan verəcəkdir.

Məqaləni faydalı və maraqlı hesab edirsinizmi? sosial şəbəkələrdə həmkarlarınızla paylaşın!

Şərhlər və suallar var - yaz, müzakirə edəcəyik!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "birbaşa"; yandex_font_size = 1; yandex_direct_type = "şaquli"; yandex_direct_border_type = "blok"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = yalan; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = doğru; yandex_no_sitelinks = doğru; document.write ("");

Qanunvericilik və Tənzimləmə Aktları:

1. Rusiya Federasiyasının Vergi Məcəlləsi

2. Rusiya Federasiyasının Mülki Məcəlləsi

RF Kodlarını http://pravo.gov.ru/ saytında tapa bilərsiniz.

3. Rusiya Federasiyası Maliyyə Nazirliyindən məktublar:

- 08.12.2011 tarixli 03-03-06 / 1/816,

- 30.06.2011 tarixli 07-02-06 / 115,

- 17.06.2009 tarixli 03-03-06 / 1/398

- 15.06.2012 tarixli 03-03-06 / 1/308,

- 29.09.2011 tarixli 03-03-06 / 2/150,

- 24.07.2013 tarixli 03-03-06 / 1/29315,

- 04.02.2011 tarixli 03-03-06 / 1/70,

- 22.06.2011 tarixli 03-03-06 / 1/373,

- 04.10.2011 tarixli 03-03-06 / 1/620

Maliyyə şöbəsinin sənədlərini rəsmi http://mfportal.garant.ru/ saytında tapa bilərsiniz.

Alacaqlar - digər təşkilatların, işçilərin və bu təşkilatın ayrı -ayrı şəxslərinin borcları (satın alınan məhsullara görə alıcıların, onlara hesaba verilmiş pul məbləğində məsul şəxslərin borcları və s.). Bu təşkilata borclu olan təşkilatlara və şəxslərə borclu deyilir.

Alacaqların iqtisadi mahiyyəti şirkətin dövriyyəsindən müvəqqəti olaraq uzaqlaşdırılan vəsaitlər kimi çıxış edir. Bu yayındırma mənbələrə əlavə tələbat yarada və maliyyə sıxıntısına səbəb ola bilər.

Məhdudiyyət müddəti bitdikdə, debitor və kreditor borclar silinəcəkdir. Ümumi məhdudiyyət müddəti üç il olaraq təyin edilmişdir. Müəyyən növ iddialar üçün qanun, ümumi müddətdən daha az və ya daha uzun olan xüsusi məhdudiyyət müddətləri təyin edə bilər.

Məhdudiyyət müddəti, öhdəliklərin icrası üçün müddətin sonunda, müəyyən edildikdə və ya kreditorun öhdəliyin icrası ilə bağlı iddia qaldırmaq hüququna malik olduğu andan hesablanmağa başlayır.

Məhdudiyyət müddəti bitdikdən sonra debitor borclar, mənfəəti və ya şübhəli borclar üçün ehtiyatları azaltmaq üçün silinir.

Debitor borcları üç mənada nəzərdən keçirilə bilər: birincisi, kreditor borclarını ödəmək vasitəsi olaraq, ikincisi, müştərilərə satılan məhsulların bir hissəsi kimi, üçüncüsü, təşkilatın dövriyyə vəsaitinin əhəmiyyətli bir hissəsi olan cari aktivlərin bir elementi olaraq.

Borclar müxtəlif kateqoriyalara bölünür baxışlar öhdəliklərin iqtisadi məzmunundan asılı olaraq, ödəmə müddətinə (təmin edilmə müddətinə) görə.

Təsnifat xüsusiyyətlərinə uyğun olaraq debitor borclarının növləri Şəkil 1 -də təqdim olunur.

Şəkil 1- Borcların təsnifatı

Öhdəliklərin məzmununa görə debitor borcları məhsulların, malların, işlərin, xidmətlərin satışı (məhsullar, mallar, işlər və xidmətlər üçün borclar, o cümlədən veksel ilə təmin olunanlar) ilə əlaqəli ola bilər və bununla bağlı deyildir (büdcə ilə hesablaşmalara görə kirayə, verilən avanslar, hesablanmış gəlirlər, daxili hesablaşmalar, digər borclar üçün).

Müddətinə görə borc qısa və uzunmüddətli bölünür. Borc hesabları, ödəmə tarixi hesabat tarixindən sonra 12 aydan çox olmadıqda, cari olaraq təqdim olunur. Borcların qalan hissəsi uzunmüddətli olaraq təqdim olunur.

Vaxtında ödəniş debitor borcları normal və gecikmişlərə bölünə bilər. Borc, son tarix gəlməmişdirsə, normal sayılır. Və vaxtı keçmiş borc müqavilədə göstərilən müddətdə ödənilməmiş mallara, işlərə, xidmətlərə görə hesab olunur.

Gecikmiş borclar şübhəli və ümidsiz ola bilər.

Vergi qanunvericiliyi şübhəli borc anlayışını verir: “Şübhəli borc, vergi ödəyicisinə malların satışı, işlərin görülməsi, xidmətlərin göstərilməsi ilə əlaqədar yaranan hər hansı bir borcdur. girov, zəmanət, bank zəmanəti ilə təmin olunmur ”.

Şərtli borclar, məhdudiyyət müddətinin bitdiyi təşkilata olan borclar, habelə öhdəliyin icrasının mümkün olmaması səbəbindən və ya bir dövlət orqanının aktı və ya ləğvi əsasında dayandırılan borclardır.

Kreditorun bu təşkilatın borcunu digər təşkilatlara, işçilərə və kreditor adlandırılan şəxslərə çağırın.

Məhdudiyyət müddəti bitdikdən sonra ödəniləcək borclar maliyyə nəticələrinə silinir.

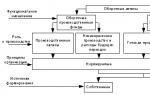

Borc hesabları təsnif edilmişdir öhdəliklərin məzmunundan, öhdəliklərin yerinə yetirilmə müddətindən və imkanlarından asılı olaraq. Borc borcu növləri Şəkil 2 -də göstərilmişdir.

Öhdəliklərin məzmununa görə kreditor borcları, ehtiyatların, işlərin, xidmətlərin alınması ilə əlaqəli ola bilər (satın alınan məhsullar, mallar, işlər və xidmətlər üçün borc, o cümlədən ödəmə üçün təqdim edilmiş hesablar üzrə məbləğlər) və bununla əlaqəli deyil (büdcə ilə hesablaşmalara borc, törəmə və asılı şirkətlər, təşkilatın işçilərinə, iştirakçılara (təsisçilərə) gəlir və digər borcların ödənilməsi üçün).

Pirinç. 2 - Kreditor borcların təsnifatı

Zamanla uzunmüddətli və qısamüddətli bölünür. Geniş mənada, kreditor borcların tərkibinə bir təşkilatın başqasına olan hər hansı borcu daxildir. Uzunmüddətli borc uzunmüddətli kreditlər və borclar üzrə borcları əhatə edir. Ancaq məlumdur ki, Rusiya mühasibat uçotu və hesabatında kredit və kreditlər kreditor borclardan ayrılır və uzunmüddətli və qısamüddətli öhdəliklər kimi təsnif edilir. Buna baxmayaraq, iqtisadi və hüquqi baxımdan bir çox ədəbi mənbələrdə borc və kredit öhdəliklərinin bütün növləri kreditor borclarına daxil edilmişdir.

Mümkünsə, öhdəliklərin yerinə yetirilməsi kreditorlara olan borc normal və gecikmişlərə bölünə bilər.

Eyni zamanda, iki növ borc gecikmiş kreditor borcların bir hissəsi kimi fərqləndirilə bilər: borc müddəti, bitmə müddəti bitməmiş və tələb olunmamış borc (müddəti bitmiş).

Bu təsnifata əlavə etmək olar ki, hər hansı bir təşkilatın öhdəliklərinin bir hissəsi olaraq təcili borcları (əmək haqqı, sosial sığorta və təminat üçün büdcəyə olan borc) və adi (törəmə və asılı şirkətlərə olan öhdəliklər, alınmış avanslar, ödənilməli veksellər və s. kreditorlar; təchizatçılara olan borclar). Bu təsnifat çox vaxt iqtisadi təhlildə istifadə olunur.

Kreditor və debitor borcların ümumi bir xüsusiyyəti, əmtəə əməliyyatı ilə onun ödənişi arasındakı vaxt aralığına əsaslanır.