Fiziki şəxslərin əmlak vergisi mövzusunda təqdimat. "Yerli vergilər Daşınmaz əmlakın vərəsəliyinə görə vergi necə hesablanır" mövzusunda təqdimat

Şəkillər, rəsmlər və slaydlar olan təqdimata baxmaq üçün, onun faylını yükləyin və PowerPoint-də açın kompüterinizdə.

Təqdimat slaydlarının mətn məzmunu: Mövzu: " Yerli vergilər»Savina IA Tomsk Dəmir Yolu Nəqliyyatı Texniki Məktəbinin müəllimi - Rusiya Federasiyasının Vergi Məcəlləsi və Vergi Məcəlləsinə uyğun olaraq qüvvəyə minmiş yerli özünüidarəetmənin nümayəndəlik orqanlarının normativ hüquqi aktları ilə müəyyən edilmiş SSUPS Yerli vergitutma və ödənişlərin bir filialı. Məcəllə, yerli özünüidarəetmənin nümayəndəlik orqanlarının normativ hüquqi aktları və ərazilərində məcburi ödəniş bələdiyyələr 2 Yerli vergilər 3 Yerli vergilər Yerli vergilər bütün ərazilərdə tətbiq olunur Rusiya Federasiyası... Yerli vergilərə aşağıdakılar daxildir: torpaq vergisi; əmlak vergisi şəxslər.4 Torpaq vergisi5 Vergi ödəyiciləri6 Mülkiyyətində vergitutma obyekti kimi tanınan torpaq sahələri olan təşkilatlar və fiziki şəxslər: mülkiyyət hüququ üzrə; daimi (məhdudiyyətsiz) istifadə hüququ haqqında; miras qalan ömürlük mülkiyyət hüququ haqqında.Qeydiyyata alınmış hüquqların sübutu Daşınmaz Əmlak Üzrə Hüquqların və onunla Əmlakların Vahid Dövlət Reyestrinə (USRR) qeyd edilməsidir. Bu qayda Sənətdə təsbit edilmişdir. 21.07.1997-ci il tarixli 122-FZ nömrəli "Daşınmaz əmlaka hüquqların və onunla əməliyyatların dövlət qeydiyyatı haqqında" Federal Qanunun 2-si. Reyestrdə edilmiş qeyd hüquqların dövlət qeydiyyatı haqqında şəhadətnamə ilə təsdiq edilir. təşkilatlar və fiziki şəxslər vergi ödəyicisi kimi tanınmır7 torpaq sahələri: əvəzsiz müddətli istifadə hüququna malik olduqları; icarə müqaviləsi ilə onlara verilmişdir. Vergitutma obyekti Ərazisində verginin tətbiq olunduğu bələdiyyənin hüdudları daxilində yerləşən torpaq sahələri. Torpaq sahəsi formalaşmalı və kadastr qeydiyyatına alınmalıdır. Vergitutma obyektləri vətəndaşların mülkiyyətinə alınmış torpaq sahələri və hüquqi şəxslər, o cümlədən ümumi torpaq sahələri ortaq mülkiyyət dövlət tərəfindən daimi (məhdudiyyətsiz) istifadəyə verilmiş torpaq sahələri və bələdiyyə qurumları, dövlət müəssisələri, səlahiyyətlərini həyata keçirməyi dayandırmış Rusiya Federasiyası prezidentlərinin tarixi irs mərkəzləri, habelə orqanları dövlət hakimiyyəti və yerli özünüidarəetmə orqanları, miras qalmış ömürlük mülkiyyət hüququ əsasında fiziki şəxslərə məxsus torpaq sahələri. Vergitutma obyekti kimi tanınmır Vergi bazası kadastr dəyəri vergi dövrü olan ilin 1 yanvar tarixinə vergitutma obyekti kimi tanınan torpaq sahələri. Müxtəlif şəxslərin vergi ödəyicisi kimi tanınan torpaq sahəsinə ümumi mülkiyyət hüququndakı paylara və ya müxtəlif vergi dərəcələrinə münasibətdə. müəyyən edildikdə, vergi bazası hər bir pay üçün ayrıca müəyyən edilir. Vergi bazası ümumi mülkiyyətÜmumi paylı mülkiyyətdə olan torpaq sahələrinə gəldikdə isə vergitutma bazası bu torpaq sahəsinin mülkiyyətçisi olan vergi ödəyicilərinin hər biri üçün ümumi pay mülkiyyətindəki payına mütənasib olaraq müəyyən edilir. Ümumi torpaq sahələrinə gəldikdə birgə mülkiyyət, vergi bazası həmin torpaq sahəsinin mülkiyyətində olan vergi ödəyicilərinin hər biri üçün bərabər paylarla müəyyən edilir. Tərif vergi bazası Vergi bazası daşınmaz əmlakın dövlət kadastrının məlumatları əsasında müəyyən edilir.Hüquqi şəxslər vergitutma bazasını müstəqil müəyyən edirlər.Fiziki şəxslər üçün vergitutma bazası vergi orqanları tərəfindən müəyyən edilir. Vergitutma bazasının azaldılması 391-ci maddənin 5-ci bəndinə uyğun olaraq Vergi Məcəlləsi Rusiya Federasiyasının vergi bazası aşağıdakı fiziki şəxslər üçün 10 000 rubl azaldılır: - Sovet İttifaqı Qəhrəmanları, Rusiya Federasiyası Qəhrəmanları, Şöhrət ordeninin tam sahibləri - I - II qrup əlillər; uşaqlıqdan əlillər - Böyük Vətən müharibəsi və hərbi əməliyyatlar veteranları və əlilləri - radiasiyaya məruz qalma ilə əlaqədar sosial dəstək almaq hüququ olan şəxslər; nüvə və termonüvə silahlarının sınaqlarında, silahlarda və hərbi obyektlərdə nüvə qurğularının qəzalarının aradan qaldırılmasında bilavasitə iştirak edənlər; nüvə silahı və kosmik texnologiya da daxil olmaqla, hər hansı bir nüvə qurğusu ilə əlaqəli iş nəticəsində radiasiya xəstəliyi almış və ya əziyyət çəkənlər. Vergi və hesabat dövrləri Vergi dövrü təqvim ilidir. Hesabat dövrləri yalnız hüquqi şəxslər üçün quraşdırılmış və fərdi sahibkarlar- təqvim ilinin birinci rübü, ikinci rübü və üçüncü rübü. Vergi dərəcələri Vergi dərəcələri bələdiyyələrin nümayəndəlik orqanlarının normativ hüquqi aktları ilə müəyyən edilir və maddə ilə müəyyən edilmiş dəyərlərdən artıq ola bilməz. Rusiya Federasiyasının Vergi Məcəlləsinin 394-cü maddəsi Ödəniş təşkilatlarından və cəza sisteminin qurumlarından azad edilən vergi dərəcələri; təşkilatlar - dövlət tərəfindən işğal edilmiş torpaqlara münasibətdə yol iləümumi istifadə; dini təşkilatlar; əlillərin ümumrusiya ictimai təşkilatları; təşkilatlar, nizamnamə kapitalı tamamilə əlillərin göstərilən ümumrusiya ictimai təşkilatlarının töhfələrindən ibarət olan; Şimalın, Sibirin və yerli azsaylı xalqlara mənsub olan fərdlər Uzaq Şərqdən Rusiya Federasiyasının, habelə belə xalqların icmaları; xalq sənəti və sənətkarlıq təşkilatları; təşkilatlar - xüsusi iqtisadi zonanın rezidentləri; idarəetmə şirkətləri tərəfindən tanınan təşkilatlar. Federal qanun"Skolkovo İnnovasiya Mərkəzində". Vergilərin hesablanması qaydası Vergi müvafiq olaraq hesablanır vergi dərəcəsi düstur üzrə vergitutma bazasının faizi: Avans ödənişlərinin hesablanması Birinci, ikinci və üçüncü rüblər başa çatdıqdan sonra avans ödənişlərinin məbləği düsturla müəyyən edilir: Natamam vergi dövrü üçün hesablama Qanuni ödənişlərin ödənilməsi qaydası və şərtləri. subyektlər bərabər paylarla aşağıdakı şərtlərlə avans ödənişlərini həyata keçirirlər: birinci rüb üçün - mayın 5-dən gec olmayaraq, ikinci rüb üçün - avqustun 5-dən gec olmayaraq, üçüncü rüb üçün - 05 noyabrdan gec olmayaraq Vergi müddəti bitdikdən sonra, vergi müddəti keçmiş vergi dövründən sonrakı ilin fevral ayının 1-dən gec olmayaraq ödənilir. Fiziki şəxslər üçün ödənilmə qaydası və şərtləri Vergi, keçmiş vergi dövründən sonrakı ilin noyabr ayının 15-dək verilmiş bildiriş əsasında ödənilir. vergi orqanları... Vergi bildirişinin göndərilməsinə onun göndərildiyi təqvim ilindən əvvəlki üç vergi dövründən çox olmayaraq icazə verilir. Fərdi əmlak vergisi Vergi ödəyiciləri Vergitutma obyekti Vergi bazası Vergi dərəcələri Vergi güzəştləri Sovet İttifaqı Qəhrəmanları və Rusiya Federasiyası Qəhrəmanları, habelə üç dərəcəli Şöhrət ordeni ilə təltif edilmiş şəxslər; I və II qrup əlillər, uşaqlıqdan əlillər; Vətəndaş və Böyük Vətən müharibələri, SSRİ-nin müdafiəsi üzrə digər döyüşçülərin əməliyyatları; Sovet Ordusunun, Hərbi Dəniz Qüvvələrinin, daxili işlər orqanlarının və dövlət təhlükəsizliyinin mülki heyətinin tərkibində olan hərbi hissələrdə, qərargahlarda və müəssisələrdə müntəzəm vəzifə tutan şəxslər. Böyük Vətən Müharibəsi illərində ordu; Çernobıl AES-də baş vermiş qəza, “Mayak” İstehsalat Birliyində baş vermiş qəza və radioaktiv tullantıların Teça çayına axıdılması nəticəsində radiasiyaya məruz qalma ilə əlaqədar sosial dəstək almaq hüququ olan şəxslərə vergi güzəştləri; hərbi qulluqçular, habelə vətəndaşlar vəzifəsindən azad edilir hərbi xidmət hərbi xidmətdə olmanın son yaş həddinə çatdıqda, sağlamlıq vəziyyəti və ya təşkilati-ştat fəaliyyəti ilə əlaqədar, ümumi hərbi xidmət müddəti 20 il və daha çox olduqda; Ailə başçısını itirmiş hərbi qulluqçuların ailə üzvlərinə, pensiya qanunvericiliyi ilə müəyyən edilmiş qaydada təyin edilmiş pensiya alan pensiyaçılara, Əfqanıstanda və hərbi əməliyyatların aparıldığı digər ölkələrdə hərbi xidmətdən xaric edilmiş və ya hərbi təlimə çağırılmış vətəndaşlar üçün vergi güzəştləri. döyüşmüş, xidməti vəzifələrini yerinə yetirərkən həlak olmuş hərbi qulluqçuların və dövlət qulluqçularının valideynləri və həyat yoldaşları, digər kateqoriyadan olan şəxslər. Hesablanması və ödənilməsi qaydası Vergi vergi orqanları tərəfindən hər il yanvarın 1-nə inventar dəyərinə dair məlumatlar əsasında hesablanır.Yeni tikililər, binalar və tikililər üçün vergi onların tikildiyi və ya alındığı gündən sonrakı ilin əvvəlindən ödənilir. . Hesablanması və ödənilməsi qaydası Vərəsəlik yolu ilə keçmiş binalara, binalara və tikililərə görə vergi mirasın açıldığı andan vərəsələrdən tutulur.Bina, bina, tikili dağıdıldığı, tamamilə dağıdıldığı, verginin tutulması onların məhv edildiyi və ya tamamilə məhv edildiyi aydan başlayaraq xitam verilir. Ödəniş və yenidən hesablama şərtləri Vergi verginin hesablandığı ildən sonrakı ilin noyabr ayının 1-dən gec olmayaraq ödənilir. Fiziki şəxslərin əmlak vergisinin ödənilməsinə dair vergi bildirişləri vergi orqanları tərəfindən ödəmə müddətinə ən geci 30 gün qalmış ödəyicilərə verilir.Vergi bildirişi əsasında vergi ödəməli olan şəxslərə münasibətdə vergi məbləğinin yenidən hesablanması vergi məbləğinin yenidən hesablanması ilə əlaqədar vergi bildirişinin göndərilməsinin təqvim ilindən üç ildən çox olmayaraq icazə verilir.

Əlavə edilmiş fayllar

Slayd 1

Slayd 2

Fiziki şəxslərin əmlak vergisinin ödəyicisi kimi kim tanınır? Mülkiyyətində yaşayış evləri, mənzillər, bağ evləri, qarajlar və digər binalar, binalar və tikililər olan fiziki şəxslər fiziki şəxslərin əmlak vergisinin ödəyiciləri kimi tanınırlar. Eyni zamanda, əmlak bir neçə fiziki şəxsin ümumi pay mülkiyyətindədirsə, həmin fiziki şəxslərin hər biri bu əmlaka münasibətdə onun bu əmlakdakı payına mütənasib olaraq vergi ödəyicisi kimi tanınır.

Fiziki şəxslərin əmlak vergisinin ödəyicisi kimi kim tanınır? Mülkiyyətində yaşayış evləri, mənzillər, bağ evləri, qarajlar və digər binalar, binalar və tikililər olan fiziki şəxslər fiziki şəxslərin əmlak vergisinin ödəyiciləri kimi tanınırlar. Eyni zamanda, əmlak bir neçə fiziki şəxsin ümumi pay mülkiyyətindədirsə, həmin fiziki şəxslərin hər biri bu əmlaka münasibətdə onun bu əmlakdakı payına mütənasib olaraq vergi ödəyicisi kimi tanınır.

Slayd 3

Vergitutma obyekti Vergitutma obyektləridir aşağıdakı növlərəmlak: - yaşayış binaları - mənzillər - kirayələr - qarajlar - digər binalar, binalar və tikililər.

Vergitutma obyekti Vergitutma obyektləridir aşağıdakı növlərəmlak: - yaşayış binaları - mənzillər - kirayələr - qarajlar - digər binalar, binalar və tikililər.

Slayd 4

Vergi dərəcələri Fiziki şəxslərin əmlak vergisi yerli vergi olduğundan binalara, binalara, tikililərə görə verginin dərəcələri yerli özünüidarəetmənin nümayəndəli orqanlarının normativ hüquqi aktları ilə müəyyən edilir. Vergi dərəcələri əmlakın ümumi inventar dəyərindən asılı olaraq müəyyən edilir.

Vergi dərəcələri Fiziki şəxslərin əmlak vergisi yerli vergi olduğundan binalara, binalara, tikililərə görə verginin dərəcələri yerli özünüidarəetmənin nümayəndəli orqanlarının normativ hüquqi aktları ilə müəyyən edilir. Vergi dərəcələri əmlakın ümumi inventar dəyərindən asılı olaraq müəyyən edilir.

Slayd 5

Vergi dərəcələri Yerli özünüidarənin nümayəndəli orqanları vergi dərəcələrinin diferensiallaşdırılmasını müəyyən edə bilər. müəyyən edilmiş limitlər asılı olaraq: 1) ümumi inventar dəyəri; 2) istifadə növü; 3) digər meyarlar. Qiymətlər binaların yaşayış və ya qeyri-yaşayış, məişət və ya kommersiya ehtiyacları üçün istifadə edilməsindən, kərpicdən, blokdan və ya taxtadan tikilməsindən və s. asılı olaraq müəyyən edilə bilər. Vergilər hesaba hesablanır. yerli büdcə vergitutma obyektinin yerləşdiyi yerdə.

Vergi dərəcələri Yerli özünüidarənin nümayəndəli orqanları vergi dərəcələrinin diferensiallaşdırılmasını müəyyən edə bilər. müəyyən edilmiş limitlər asılı olaraq: 1) ümumi inventar dəyəri; 2) istifadə növü; 3) digər meyarlar. Qiymətlər binaların yaşayış və ya qeyri-yaşayış, məişət və ya kommersiya ehtiyacları üçün istifadə edilməsindən, kərpicdən, blokdan və ya taxtadan tikilməsindən və s. asılı olaraq müəyyən edilə bilər. Vergilər hesaba hesablanır. yerli büdcə vergitutma obyektinin yerləşdiyi yerdə.

Slayd 6

Vergi bazası 1. Vergi üçün vergi bazası aşağıdakı kimi müəyyən edilir inventar dəyəri obyektlər Daşınmaz əmlak bu Məcəllənin 388-ci maddəsinə uyğun olaraq vergitutma obyekti kimi tanınır. 2. Daşınmaz əmlakın inventar dəyərinin müəyyən edilməsi metodologiyası Rusiya Federasiyası Hökuməti tərəfindən müəyyən edilmiş qaydada təsdiq edilir.

Vergi bazası 1. Vergi üçün vergi bazası aşağıdakı kimi müəyyən edilir inventar dəyəri obyektlər Daşınmaz əmlak bu Məcəllənin 388-ci maddəsinə uyğun olaraq vergitutma obyekti kimi tanınır. 2. Daşınmaz əmlakın inventar dəyərinin müəyyən edilməsi metodologiyası Rusiya Federasiyası Hökuməti tərəfindən müəyyən edilmiş qaydada təsdiq edilir.

Slayd 7

Vergi güzəştləri Aşağıdakı kateqoriyalı vətəndaşlar fiziki şəxslərin əmlak vergisini ödəməkdən azaddırlar: 1) Sovet İttifaqı Qəhrəmanları və Rusiya Federasiyasının Qəhrəmanları, habelə 3-cü dərəcəli “Şöhrət” ordeni ilə təltif edilmiş şəxslər 2) 1 və 2-ci qrup əlillər; uşaqlıqdan əlillər 3) vətəndaş və Böyük Vətən müharibələrinin, digər hərbi əməliyyatların iştirakçıları. 4) Sovet Ordusunun, Hərbi Dəniz Qüvvələrinin, daxili işlər və dövlət təhlükəsizliyi orqanlarının mülki heyətinin Böyük Vətən Müharibəsi illərində fəaliyyətdə olan ordunun tərkibində olan hərbi hissələrdə, qərargahlarda və müəssisələrdə müntəzəm vəzifə tutan şəxsləri. 5) Çernobıl AES-də baş vermiş qəza nəticəsində radiasiyaya məruz qalmış vətəndaşlar; 7) ailə başçısını itirmiş hərbi qulluqçuların ailə üzvləri.

Vergi güzəştləri Aşağıdakı kateqoriyalı vətəndaşlar fiziki şəxslərin əmlak vergisini ödəməkdən azaddırlar: 1) Sovet İttifaqı Qəhrəmanları və Rusiya Federasiyasının Qəhrəmanları, habelə 3-cü dərəcəli “Şöhrət” ordeni ilə təltif edilmiş şəxslər 2) 1 və 2-ci qrup əlillər; uşaqlıqdan əlillər 3) vətəndaş və Böyük Vətən müharibələrinin, digər hərbi əməliyyatların iştirakçıları. 4) Sovet Ordusunun, Hərbi Dəniz Qüvvələrinin, daxili işlər və dövlət təhlükəsizliyi orqanlarının mülki heyətinin Böyük Vətən Müharibəsi illərində fəaliyyətdə olan ordunun tərkibində olan hərbi hissələrdə, qərargahlarda və müəssisələrdə müntəzəm vəzifə tutan şəxsləri. 5) Çernobıl AES-də baş vermiş qəza nəticəsində radiasiyaya məruz qalmış vətəndaşlar; 7) ailə başçısını itirmiş hərbi qulluqçuların ailə üzvləri.

Slayd 8

Yetkinlik yaşına çatmayan uşaqlar fərdi əmlak vergisinə cəlb olunurlarmı? Bəli onlar. Yetkinlik yaşına çatmayan uşağı üçün əmlak vergisi onun valideynləri, övladlığa götürənləri və ya qəyyumları tərəfindən ödənilməlidir, çünki Rusiya Federasiyasının Vergi Məcəlləsinin 27-ci maddəsinin 2-ci bəndinə uyğun olaraq, onun qanuni nümayəndələri yetkinlik yaşına çatmayanların əməliyyatları üçün əmlak məsuliyyəti daşıyırlar.

Yetkinlik yaşına çatmayan uşaqlar fərdi əmlak vergisinə cəlb olunurlarmı? Bəli onlar. Yetkinlik yaşına çatmayan uşağı üçün əmlak vergisi onun valideynləri, övladlığa götürənləri və ya qəyyumları tərəfindən ödənilməlidir, çünki Rusiya Federasiyasının Vergi Məcəlləsinin 27-ci maddəsinin 2-ci bəndinə uyğun olaraq, onun qanuni nümayəndələri yetkinlik yaşına çatmayanların əməliyyatları üçün əmlak məsuliyyəti daşıyırlar.

Slayd 9

Fiziki şəxslərin əmlakı üzrə vergilərin hesablanması qaydası Vergi vergitutma obyektlərinin yerləşdiyi yer üzrə vergi orqanı tərəfindən hesablanır. Fiziki şəxs vergitutma obyekti kimi tanınan əmlakın olduğu yerdə yaşamadıqda, vergi bildirişi hesablanmış verginin ödənilməsi üçün vergi ödəyicisinə onun yaşayış yerinin ünvanına sifarişli poçt göndərişi ilə göndərilir. Vergi hər il yanvarın 1-nə onların inventar dəyərinə dair məlumatlar əsasında hesablanır.

Fiziki şəxslərin əmlakı üzrə vergilərin hesablanması qaydası Vergi vergitutma obyektlərinin yerləşdiyi yer üzrə vergi orqanı tərəfindən hesablanır. Fiziki şəxs vergitutma obyekti kimi tanınan əmlakın olduğu yerdə yaşamadıqda, vergi bildirişi hesablanmış verginin ödənilməsi üçün vergi ödəyicisinə onun yaşayış yerinin ünvanına sifarişli poçt göndərişi ilə göndərilir. Vergi hər il yanvarın 1-nə onların inventar dəyərinə dair məlumatlar əsasında hesablanır.

MÖVZUSUNDA TƏQDİMAT: FİZİ ŞƏXSİN ƏMLAK VERGİSİ Art. qruplar 22 PS -305: Pasynkova Yu.V.Yoxlayan: Belova I.A.

VERGİ Vergisi dövlət tərəfindən təsərrüfat obyektlərindən və vətəndaşlardan onların özgəninkiləşdirilməsi şəklində tutulan məcburi fərdi geri qaytarılmayan ödənişdir. Pul

VERGİ Vergisi dövlət tərəfindən təsərrüfat obyektlərindən və vətəndaşlardan onların özgəninkiləşdirilməsi şəklində tutulan məcburi fərdi geri qaytarılmayan ödənişdir. Pul

Vergitutma obyekti kimi tanınan əmlak bir neçə fiziki şəxsin ümumi birgə mülkiyyətindədirsə, onlar icraya görə bərabər məsuliyyət daşıyırlar. vergi öhdəliyi... Bu halda vergi ödəyicisi onların arasında müqavilə ilə müəyyən edilmiş həmin şəxslərdən biri ola bilər.

Vergitutma obyekti kimi tanınan əmlak bir neçə fiziki şəxsin ümumi birgə mülkiyyətindədirsə, onlar icraya görə bərabər məsuliyyət daşıyırlar. vergi öhdəliyi... Bu halda vergi ödəyicisi onların arasında müqavilə ilə müəyyən edilmiş həmin şəxslərdən biri ola bilər.

Aşağıdakı əmlak növləri vergitutma obyekti kimi tanınır: yaşayış evi, mənzil, otaq, bağ evi, qaraj, digər bina, bina və tikililər, fiziki şəxslərə məxsus yuxarıda göstərilən əmlak növlərində ümumi mülkiyyətdə iştirak payı. .

Aşağıdakı əmlak növləri vergitutma obyekti kimi tanınır: yaşayış evi, mənzil, otaq, bağ evi, qaraj, digər bina, bina və tikililər, fiziki şəxslərə məxsus yuxarıda göstərilən əmlak növlərində ümumi mülkiyyətdə iştirak payı. .

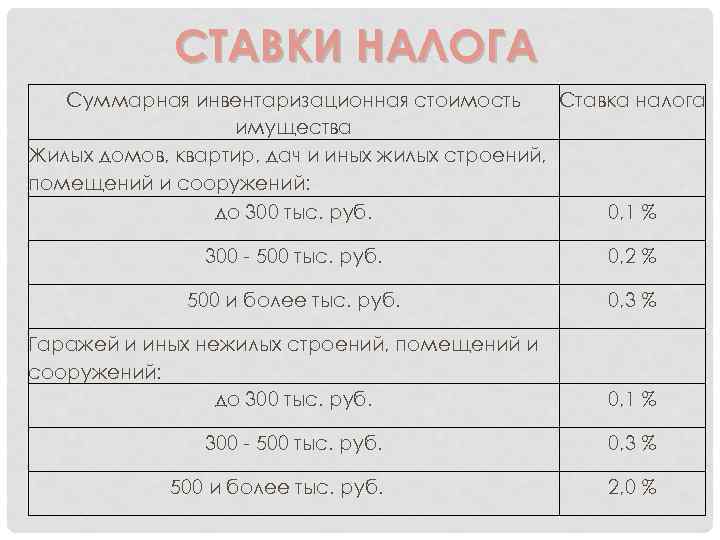

VERGİ dərəcələri Ümumi inventar dəyəri Əmlak vergisi dərəcəsi Yaşayış evləri, mənzillər, bağ evləri və digər yaşayış binaları, binalar və tikililər: 300 min rubla qədər. 0,1% 300 - 500 min rubl. 0,2% 500 və daha çox min rubl 0,3% Qarajlar və digər qeyri-yaşayış binaları, binalar və tikililər: 300 min rubla qədər. 0,1% 300 - 500 min rubl. 0,3% 500 və daha çox min rubl. iyirmi %

VERGİ dərəcələri Ümumi inventar dəyəri Əmlak vergisi dərəcəsi Yaşayış evləri, mənzillər, bağ evləri və digər yaşayış binaları, binalar və tikililər: 300 min rubla qədər. 0,1% 300 - 500 min rubl. 0,2% 500 və daha çox min rubl 0,3% Qarajlar və digər qeyri-yaşayış binaları, binalar və tikililər: 300 min rubla qədər. 0,1% 300 - 500 min rubl. 0,3% 500 və daha çox min rubl. iyirmi %

VERGİ dərəcələri Yaşayış binaları, mənzillər, bağ evləri və digər yaşayış binaları, binalar və tikililər: q 300 rubla qədər. 0,1% q 300 -500 t. 0,2% q 500 t. Və 0,3% -dən çox Qarajlar və digər qeyri-yaşayış binaları, binalar və tikililər: q 300 tona qədər. q 300 -500 t r. q 500 t. səh. Və 0,1% -dən çox 0,3% 2,0%

VERGİ dərəcələri Yaşayış binaları, mənzillər, bağ evləri və digər yaşayış binaları, binalar və tikililər: q 300 rubla qədər. 0,1% q 300 -500 t. 0,2% q 500 t. Və 0,3% -dən çox Qarajlar və digər qeyri-yaşayış binaları, binalar və tikililər: q 300 tona qədər. q 300 -500 t r. q 500 t. səh. Və 0,1% -dən çox 0,3% 2,0%

İZAHI Hər bir bələdiyyənin öz vergi dərəcələri var. Bələdiyyələrin tarifləri fərqləndirmək hüququ var qanunla müəyyən edilmişdirümumi inventar dəyərindən, istifadə növündən və digər meyarlardan asılı olaraq məhdudiyyətlər. Qanunun 5-ci maddəsinin 2-ci bəndi əsasında bir neçə fiziki şəxsin ümumi pay mülkiyyətində olan binalara, binalara və tikililərə görə vergi hər bir mülkiyyətçi tərəfindən həmin binalarda, binalarda və tikililərdəki payına mütənasib olaraq ödənilir. Ümumi paylı mülkiyyət hüququndakı payın inventar dəyəri əmlakın inventar dəyərinin və müvafiq payın məhsulu kimi müəyyən edilir.

İZAHI Hər bir bələdiyyənin öz vergi dərəcələri var. Bələdiyyələrin tarifləri fərqləndirmək hüququ var qanunla müəyyən edilmişdirümumi inventar dəyərindən, istifadə növündən və digər meyarlardan asılı olaraq məhdudiyyətlər. Qanunun 5-ci maddəsinin 2-ci bəndi əsasında bir neçə fiziki şəxsin ümumi pay mülkiyyətində olan binalara, binalara və tikililərə görə vergi hər bir mülkiyyətçi tərəfindən həmin binalarda, binalarda və tikililərdəki payına mütənasib olaraq ödənilir. Ümumi paylı mülkiyyət hüququndakı payın inventar dəyəri əmlakın inventar dəyərinin və müvafiq payın məhsulu kimi müəyyən edilir.

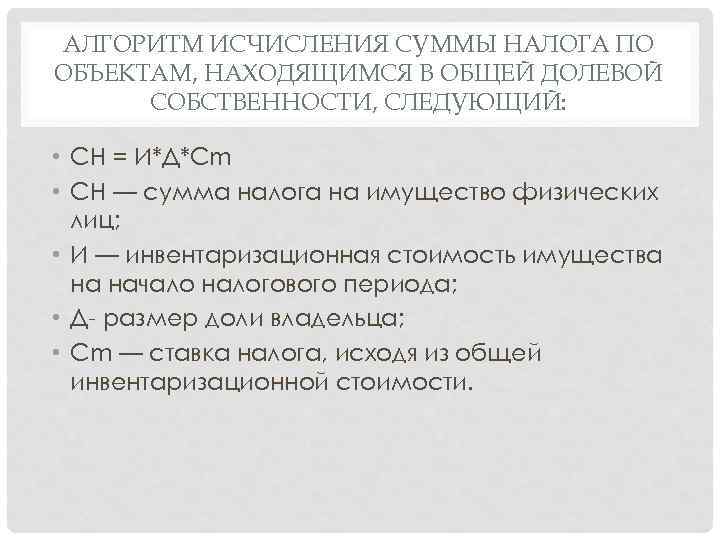

ÜMUMİ SAHİB MÜLKİYYƏTİNDƏ OBYEKTLƏR ÜÇÜN VERGİ MƏBLƏRİNİN HESABLANMASI ALQORİTMİ AŞAĞIDAKİ OLUR: CH = I * D * Cm CH - fiziki şəxslərin əmlak vergisinin məbləği; Və - vergi dövrünün əvvəlinə əmlakın inventar dəyəri; D - sahibin payının ölçüsü; Cm ümumi inventar dəyərinə əsaslanan vergi dərəcəsidir.

ÜMUMİ SAHİB MÜLKİYYƏTİNDƏ OBYEKTLƏR ÜÇÜN VERGİ MƏBLƏRİNİN HESABLANMASI ALQORİTMİ AŞAĞIDAKİ OLUR: CH = I * D * Cm CH - fiziki şəxslərin əmlak vergisinin məbləği; Və - vergi dövrünün əvvəlinə əmlakın inventar dəyəri; D - sahibin payının ölçüsü; Cm ümumi inventar dəyərinə əsaslanan vergi dərəcəsidir.

ÜMUMİ MÜLKİYYƏTDƏ OBYEKTLƏR ÜÇÜN VERGİ MƏBLƏĞİNİN HESABLANMASI ALQORİTMİ, AŞAĞIDAKİ OLUR: СН = И / К * Cm СН - fiziki şəxslərin əmlak vergisinin məbləği; Və - vergi dövrünün əvvəlinə əmlakın inventar dəyəri; K - sahiblərin sayı; Cm ümumi inventar dəyərinə əsaslanan vergi dərəcəsidir.

ÜMUMİ MÜLKİYYƏTDƏ OBYEKTLƏR ÜÇÜN VERGİ MƏBLƏĞİNİN HESABLANMASI ALQORİTMİ, AŞAĞIDAKİ OLUR: СН = И / К * Cm СН - fiziki şəxslərin əmlak vergisinin məbləği; Və - vergi dövrünün əvvəlinə əmlakın inventar dəyəri; K - sahiblərin sayı; Cm ümumi inventar dəyərinə əsaslanan vergi dərəcəsidir.

İMTİYAZLAR. VERGİ ÖDƏNMƏDƏN AZAD OLUNUR: Sovet İttifaqı Qəhrəmanları və Rusiya Federasiyası Qəhrəmanları, Vətəndaş və Böyük Vətən müharibələrinin, SSRİ-nin müdafiəsi üzrə digər hərbi əməliyyatların iştirakçıları; “Çernobıl Atom Elektrik Stansiyası”nda baş vermiş fəlakət və 1957-ci ildə “Mayak” istehsalat birliyində baş vermiş qəza nəticəsində radiasiyaya məruz qalmış şəxslər; hərbi qulluqçular, habelə hərbi xidmətdə olmanın son yaş həddinə çatdıqda, səhhətinə görə və ya təşkilati-ştat fəaliyyəti ilə əlaqədar hərbi xidmətdən azad edilmiş, ümumi hərbi xidmət müddəti 20 il və daha çox olan vətəndaşlar; nüvə və termonüvə silahlarının sınanmasında, silah və hərbi obyektlərdə nüvə qurğularında qəzaların aradan qaldırılmasında bilavasitə xüsusi risk bölmələrinin tərkibində iştirak etmiş şəxslər; ailə başçısını itirmiş hərbi qulluqçuların ailə üzvləri; Rusiya pensiyaları alan pensiyaçılar; hərbi xidmətdən xaric edilmiş və ya hərbi təlimlərə çağırılmış, Əfqanıstanda və hərbi əməliyyatların aparıldığı digər ölkələrdə beynəlmiləl borcunu yerinə yetirən vətəndaşlar; xidməti vəzifələrini yerinə yetirərkən həlak olmuş hərbi qulluqçuların və dövlət qulluqçularının valideynləri və həyat yoldaşları.

İMTİYAZLAR. VERGİ ÖDƏNMƏDƏN AZAD OLUNUR: Sovet İttifaqı Qəhrəmanları və Rusiya Federasiyası Qəhrəmanları, Vətəndaş və Böyük Vətən müharibələrinin, SSRİ-nin müdafiəsi üzrə digər hərbi əməliyyatların iştirakçıları; “Çernobıl Atom Elektrik Stansiyası”nda baş vermiş fəlakət və 1957-ci ildə “Mayak” istehsalat birliyində baş vermiş qəza nəticəsində radiasiyaya məruz qalmış şəxslər; hərbi qulluqçular, habelə hərbi xidmətdə olmanın son yaş həddinə çatdıqda, səhhətinə görə və ya təşkilati-ştat fəaliyyəti ilə əlaqədar hərbi xidmətdən azad edilmiş, ümumi hərbi xidmət müddəti 20 il və daha çox olan vətəndaşlar; nüvə və termonüvə silahlarının sınanmasında, silah və hərbi obyektlərdə nüvə qurğularında qəzaların aradan qaldırılmasında bilavasitə xüsusi risk bölmələrinin tərkibində iştirak etmiş şəxslər; ailə başçısını itirmiş hərbi qulluqçuların ailə üzvləri; Rusiya pensiyaları alan pensiyaçılar; hərbi xidmətdən xaric edilmiş və ya hərbi təlimlərə çağırılmış, Əfqanıstanda və hərbi əməliyyatların aparıldığı digər ölkələrdə beynəlmiləl borcunu yerinə yetirən vətəndaşlar; xidməti vəzifələrini yerinə yetirərkən həlak olmuş hərbi qulluqçuların və dövlət qulluqçularının valideynləri və həyat yoldaşları.

ƏMLAK NÖVLƏRİNDƏ GÖNDƏRİLƏN GÜSTƏLƏR VAR. mədəniyyət xadimlərinə, incəsənət və xalq sənətkarlarına mülkiyyət hüququ ilə məxsus olan və müstəsna olaraq yaradıcılıq emalatxanaları, atelyelər, studiyalar kimi istifadə olunan xüsusi təchiz olunmuş tikililərdən, binalardan, binalardan (o cümlədən yaşayış yerindən), habelə qeyri-dövlət muzeylərinin təşkili üçün istifadə olunan yaşayış sahəsindən ziyarət üçün açıq olan qalereyalara, kitabxanalara və digər mədəniyyət təşkilatlarına - onlardan istifadə müddətinə; yaşayış sahəsi 50 kvadratmetrə qədər olan vətəndaşların bağçılıq və şəhərətrafı qeyri-kommersiya birliklərindəki torpaq sahələrində yerləşən yaşayış binalarından. m. və ümumi sahəsi 50 kvadratmetrə qədər olan kommunal bina və tikililər. m.

ƏMLAK NÖVLƏRİNDƏ GÖNDƏRİLƏN GÜSTƏLƏR VAR. mədəniyyət xadimlərinə, incəsənət və xalq sənətkarlarına mülkiyyət hüququ ilə məxsus olan və müstəsna olaraq yaradıcılıq emalatxanaları, atelyelər, studiyalar kimi istifadə olunan xüsusi təchiz olunmuş tikililərdən, binalardan, binalardan (o cümlədən yaşayış yerindən), habelə qeyri-dövlət muzeylərinin təşkili üçün istifadə olunan yaşayış sahəsindən ziyarət üçün açıq olan qalereyalara, kitabxanalara və digər mədəniyyət təşkilatlarına - onlardan istifadə müddətinə; yaşayış sahəsi 50 kvadratmetrə qədər olan vətəndaşların bağçılıq və şəhərətrafı qeyri-kommersiya birliklərindəki torpaq sahələrində yerləşən yaşayış binalarından. m. və ümumi sahəsi 50 kvadratmetrə qədər olan kommunal bina və tikililər. m.

FİZİ ŞƏXSİN ƏMLAK VERGİSİ VERGİ DÖVRÜ Vergi dövrü təqvim ilidir. Hesabat dövrləri yoxdur. Vergi vergi orqanları tərəfindən kadastr uçotunu aparan, daşınmaz əmlakın dövlət kadastrını aparan və vergi orqanlarına təqdim edilən məlumatlar əsasında hesablanır. dövlət qeydiyyatı daşınmaz əmlaka hüquqlar və onunla əməliyyatlar, habelə səlahiyyətlər texniki inventar, yanvarın 1-dən cari il... Məlumat hər il martın 1-dən gec olmayaraq təqdim edilməlidir.

FİZİ ŞƏXSİN ƏMLAK VERGİSİ VERGİ DÖVRÜ Vergi dövrü təqvim ilidir. Hesabat dövrləri yoxdur. Vergi vergi orqanları tərəfindən kadastr uçotunu aparan, daşınmaz əmlakın dövlət kadastrını aparan və vergi orqanlarına təqdim edilən məlumatlar əsasında hesablanır. dövlət qeydiyyatı daşınmaz əmlaka hüquqlar və onunla əməliyyatlar, habelə səlahiyyətlər texniki inventar, yanvarın 1-dən cari il... Məlumat hər il martın 1-dən gec olmayaraq təqdim edilməlidir.

ÖDƏNİŞ ŞƏRTLƏRİ Verginin ödənilməsi qaydası və şərtləri vergi üzrə yerli hökumətin qərarı ilə müəyyən edilir.

ÖDƏNİŞ ŞƏRTLƏRİ Verginin ödənilməsi qaydası və şərtləri vergi üzrə yerli hökumətin qərarı ilə müəyyən edilir.

"Daşınmaz əmlakın kadastr dəyərinə əsasən fiziki şəxslərdən əmlak vergisinin tətbiqi" Kurumoch kənd yaşayış məntəqəsi administrasiyası bələdiyyə rayonu Samara vilayətinin Voljski

Rusiyada daşınmaz əmlak vergisi dəyişdi Rusiyada daşınmaz əmlak vergisinin hesablanması qaydaları dəyişdi, indi obyektin kadastr dəyəri nəzərə alınmaqla hesablanır. 1 yanvar 2015-ci il tarixindən etibarən Rusiya Federasiyasının Vergi Məcəlləsi 32-ci fəsil "Fiziki şəxslərin daşınmaz əmlak vergisi" ilə əlavə edilmişdir. Rusiya Federasiyasının Vergi Məcəlləsinin yeni fəsli ilə daxil edilən əsas dəyişikliklərdən biri, əmlak vergisinin əvvəlki kimi inventar dəyərinə deyil, kadastr dəyərinə əsaslanaraq hesablanmasına keçiddir.

Fiziki şəxslərin əmlak vergisi baxımından vergi qanunvericiliyində dəyişikliklər RF 04.10.2014-cü il tarixli 284-FZ nömrəli "Rusiya Federasiyasının Vergi Məcəlləsinin Birinci və İkinci Hissələrinin 12 və 85-ci maddələrinə dəyişikliklər edilməsi və Qanunun qüvvədən düşməsi haqqında" Rusiya Federasiyası" Fiziki şəxslərin əmlak vergiləri haqqında "Rusiya Federasiyası Vergi Məcəlləsinin 32-ci fəsli" Fiziki şəxslərin əmlak vergisi "inventar dəyərinə əsaslanan kadastr dəyərinə əsaslanaraq İcra: Samara vilayətinin 10.11.2014-cü il tarixli № № 35-ci Qanunu. . 107-GD vergi tutulan obyektlərin kadastr dəyərinə əsaslanan fiziki şəxslərin əmlak vergisi ”(01 yanvar 2016-cı il tarixindən gec olmayaraq). İcra: Hər bir bələdiyyədə qəbul olunmalı və nəşr edilməlidir hüquqi akt verginin tətbiqi haqqında. 28.11.2014 tarixinədək

Vergiyə cəlb olunan daşınmaz əmlakın çeşidi genişlənmişdir. Yaşayış binaları, mənzillər, əmlaka məxsus yaşayış binalarındakı otaqlar, qarajlar və binalardan əlavə yay kottecləri, qeydiyyatdan keçmiş parkinq yerləri (dayanacaq yeri) və yarımçıq tikinti, indiyə qədər vergidən azaddır ki, bu da tikinti mərhələsində mənzil alan insanların, o cümlədən investisiya alıcılarının maraqlarına təsir edəcək.

Fiziki şəxslərin əmlak vergisi üzrə obyektlər, dərəcələr və güzəştlər

Əmlak Maksimum dərəcə,% Mənzillər, otaqlar, yaşayış evləri, qarajlar, dayanacaqlar, bağ evlərindəki binalar 0, 1 İnzibati, biznes və ticarət mərkəzləri, kadastr dəyəri 300 milyon rubldan çox olan obyektlər 2 Vergiyə cəlb olunan digər obyektlər 0, 5 Kadastr qiymətləndirməsində əmlakın yeri, sahəsi və tikilmə ili nəzərə alınacaq və beləliklə, o, bazardakı mənzil dəyərinə yaxınlaşacaq. Daşınmaz əmlakın kadastr dəyərinə dair məlumatları Rosreestr saytında tapa bilərsiniz. Vergi Məcəlləsinin yeni fəsli mülkiyyətçinin vergi endirimi hüququnu təmin edir, yəni ümumi sahə, ərazi daşınmaz əmlak vergisi müfəttişləri vergiyə cəlb edilməyən hissəni tutmalı olacaqlar: 20 kv.m. - mənzilin sahəsindən 10 kv.m. - otağın sahəsindən, 50 kv. m. - yaşayış binasından.

Vergini kadastr dəyəri ilə hesablayarkən, göstərilən obyektin kadastr dəyəri dövlət kadastrı vergi dövrü olan ilin 1 yanvar tarixinə daşınmaz əmlak. Aşağıdakı vergi endirimləri ilə azaldılır: - mənzil üçün - 20 kv. ümumi sahəsinin m; - otaqda - 10 kv. ümumi sahəsinin m; - açıq yaşayış binası- 50 kv. ümumi sahəsinin m; - ən azı bir yaşayış binası (yaşayış binası) olan tək bir daşınmaz əmlak kompleksi üçün - 1 milyon rubl.

Məsələn, vətəndaşın 80 kvadratmetr sahəsi olan mənzili varsa, mənzilə görə 20 kvadratmetr tutulma olarsa, 60 kvadratmetr sahəyə görə vergi ödənilməlidir. Sahəsi 120 kv.m olan yaşayış binası üçün vergi evin 70 kv.m-dən hesablanacaq. Samara vilayətinin ərazisində yaşayış obyektləri üçün kadastr dəyərindən və növündən asılı olaraq fərqli vergi dərəcələri müəyyən edilmişdir. Bir mənzilin və ya yaşayış binasının kadastr dəyəri 4 milyon rubla qədərdirsə, o zaman dərəcə 0,1% olacaq; 4 milyon rubldan 7-ə qədərdirsə, dərəcə 0,15% -dir; 7-dən çox və 10 milyon rubla qədər - dərəcə 0,18%; 10 milyon rubldan çox dəyər üçün - dərəcə 0,2% təşkil edir. Başa çatmayan tikintiyə gəldikdə isə, belə obyektlərin layihə məqsədi yaşayış binasıdırsa, vergi dərəcəsi 0,3% müəyyən edilir. Qarajlar və dayanacaqlar, o cümlədən hər birinin sahəsi 50 kv.m-dən çox olmayan kommunal binalar və ya tikililər üçün 0,1% vergi dərəcəsi tətbiq ediləcək. m üzərində yerləşir torpaq sahələri, şəxsi yardımçı, şəhərətrafı kənd təsərrüfatı, yük maşını təsərrüfatı, bağçılıq və ya fərdi yaşayış evlərinin tikintisi üçün nəzərdə tutulmuşdur. Digər qeyri-yaşayış vergisi obyektlərinə münasibətdə vergi dərəcəsi 0,5% müəyyən edilmişdir. Belə obyektlər pərakəndə satış sahəsi və ya bərbər salonu ola bilər.

Nəzərə alın ki, verginin tətbiqindən sonra ilk dörd il ərzində tədricən artım nəzərdə tutulur. vergi yükü azalan əmsallar tətbiq edilməklə: - 2015-ci il üçün - 0,2; - 2016-cı il üçün - 0,4; - 2017-ci il üçün - 0,6; - 2018-ci il üçün - 0,8 (Rusiya Federasiyası Vergi Məcəlləsinin 408-ci maddəsinin 8-ci bəndi, 32-ci fəsil). Kadastr dəyərinə görə vergini hesablamaq üçün aşağıdakı düstur tətbiq ediləcək: Н = (Н1-Н2) * К + Н2, burada N ödənilməli verginin məbləğidir; Н1- kadastr dəyərinə əsaslanan vergi məbləği; H2 - inventar dəyərinə əsaslanan vergi məbləği; K müvafiq il üçün azalma əmsalıdır. 2019-cu ildən etibarən kadastr dəyərinə görə vergi tam ödəniləcək. Məsələn, 41,6 kv.m sahəsi olan bir mənzil üçün. m vergisi aşağıdakı kimi dəyişəcək: - 2014 - 183 rubl (inventar dəyərinə əsasən); - 2015 - 376 rubl (kadastr dəyərinə əsasən); - 2016 - 570 rubl; - 2017 - 763 rubl; - 2018 - 956 rubl; - 2019 - 1 149 rubl.

İndi FTS saytında Samara sakinləri tərəfindən 2016-cı ildə ödəniləcək kadastr dəyərinə əsasən gələcək əmlak vergisinin ilkin hesablamasını "Şəxsi əmlak vergisi 2016" bölməsində etmək mümkündür. Burada fiziki şəxslərin əmlakının vergiyə cəlb edilməsinin yeni qaydasının xüsusiyyətləri, vergi dərəcələri, habelə gələcək verginin məbləğini hesablamaq imkanı haqqında ətraflı məlumat tapa bilərsiniz. Daşınmaz əmlak vergisinin hesablanması üçün onlayn kalkulyator “Fiziki şəxslər üçün əmlak vergisinin kadastr dəyərinə əsasən ilkin hesablanması” 2015-ci il yanvarın 1-dən qüvvəyə minmiş yeni qaydalar üzrə vergini asanlıqla hesablamağa kömək edəcək. keçid olduğunu xatırlamaq lazımdır yeni sistem vergitutma mərhələli və azalan əmsaldan istifadə edilməklə həyata keçiriləcək. Hesablanmış verginin ödənilməsinə 2016-cı ildən başlanacaq və vətəndaşlar 2020-ci ildən tam məbləği ödəməlidirlər. Üstəlik, verginin kadastr dəyərinə əsasən hesablanması zamanı tətbiq edilməsi nəzərdə tutulur vergi endirimləri- kadastr dəyərinin 10 kv.m-lik kadastr dəyərinə endirilməsi. otaqlara münasibətdə 20 kv.m. mənzillər üçün, 50 kv. m. yaşayış binalarına münasibətdə.

Məsələn, pensiyaçı - ikinci qrup əlil (iki əsas üzrə benefisiar - əlil və təqaüdçü) mənzilin, otağın, bağ evinin, qarajın və dayanacaq sahəsinin sahibidir. Deyək ki, pensiyaçı qaraja, mənzilə və bağ evinə güzəşt tətbiq etmək qərarına gəlib. Belə ki, qaraj və avtomobil - yer eyni növ vergitutma obyektinə aiddir, mənzil və otaq da bir növdür. O, otağın və parkinq yerinin vergisini ödəməli olacaq. Kadastr dəyəri əsasında hesablanmış 2015-ci il üçün fiziki şəxslər üçün əmlak vergisi 2016-cı il oktyabrın 1-dən gec olmayaraq ödənilməlidir. 2015-ci ildə fiziki şəxslərin əmlak vergisi 2014-cü il üçün əmlakın inventar dəyərinə əsasən ödəniləcək.

Hər şey mövcud faydalar qənaət edilmiş fiziki şəxslər üçün əmlak vergisinin ödənilməsi üzrə. Eyni zamanda, bu güzəştlər vergi ödəyicisinin özü tərəfindən seçilməli olan hər növdən bir daşınmaz əmlaka münasibətdə veriləcək. Əmlakın seçilməsi ilə bağlı imtiyazların deklarativ xarakteri nəzərdə tutur ki, bir neçə daşınmaz əmlak obyektinə malik olan benefisiar öz seçimi haqqında məlumatı hər il noyabrın 1-dək vergi orqanına müstəqil şəkildə göndərəcək, əks halda vergi orqanı “imtiyazlı” obyekti 2009-cu il tarixdə seçəcək. öz daha böyük məbləğ hesablanmış vergi. Əgər vergi ödəyicisi daha əvvəl vergi orqanına müavinət almaq üçün ərizə veribsə, ərizənin yenidən təqdim edilməsinə ehtiyac yoxdur. Əlavə olaraq elektron xidmət Vergi ödəyiciləri üçün əlverişli bələdçi Rusiyanın Federal Vergi Xidməti tərəfindən hazırlanmış "Şəxsi Əmlak Vergisi 2016" məlumat video materialı olacaqdır.

Fiziki şəxslərin gəlir vergisinin yığılmasını artırmaq üçün yerli özünüidarəetmə orqanları: 1. Təşkilatlar tərəfindən vergi ödənişlərinin tam və vaxtında aparılmasına nəzarət etməlidir 2. Ödənişi həyata keçirən işəgötürənlərlə işləməlidir. əmək haqqı aşağıda işçilər yaşayış minimumu və iqtisadi fəaliyyət növünə görə sənaye orta səviyyəsindən aşağıdır. 3. Əmək haqqının artırılması üçün tədbirlər görməkdən imtina edən işəgötürənlər haqqında məlumatı Samara vilayətinin maliyyə nazirliklərinə göndərin. 4. Təşkilatların və onların müəyyən edilməsi üzrə iş (monitorinq) həyata keçirmək struktur bölmələri fiziki şəxslərin gəlirlərindən vergi ödəməyən və bu ödəyiciləri vergi ödəməyə cəlb edən. 5. Vergi orqanları tərəfindən verilən məlumatlar (fiziki şəxslərin gəlirləri haqqında bəyannamələr üzrə hesabatlar) əsasında fiziki şəxslərin gəlirləri üzrə verginin vaxtında və tam ödənilməsi ilə bağlı təşkilatlarla iş aparmaq.

2015-2017-ci illərdə Samara vilayətinin Voljsky bələdiyyə rayonunun Kurumoch kənd qəsəbəsinin büdcə gəlirlərinin planlaşdırılması üzrə işin əsas istiqamətləri 1. Kurumoch kənd yaşayış məntəqəsinin bələdiyyə formalaşmasının sosial-iqtisadi inkişafının proqnozunu tətbiq etmək 2. üzrə hesablamalar aparın vergi gəlirləri haqqında məlumatlara əsaslanır iri vergi ödəyiciləri, gəlirlərin baş inzibatçıları ilə birlikdə 3. Qanunvericilikdə dəyişikliklər nəzərə alınmaqla vergi və qeyri-vergi gəlirləri üzrə hesablamalar aparmaq: - dövlətin nəticələrinə yenidən baxılması. kadastr qiymətləndirməsi torpaqlar (01.01.2015-ci il tarixdən) 4. Qəsəbə büdcəsi haqqında qərarlarla qəsəbənin yerli özünüidarəetmə orqanlarının əsas gəlirlərinin siyahısı müəyyən edilsin.

Kurumoç kənd qəsəbəsinin yerli özünüidarəetmə orqanının qəsəbə büdcəsini öz gəlirləri ilə təmin etmək üzrə iş sahələri 1. Qəsəbə ərazisinin vergi potensialının inkişafı 2. Vergilərin və digər ödənişlərin 100 faiz yığılmasının təmin edilməsi 3. Tədbirlərin görülməsi. büdcəyə ödənişlərdə mövcud borcları ödəmək 4. Vergi ödəyiciləri ilə izahat işinin aparılması 5. Samara vilayətinin 10.11.2014-cü il tarixli 107-GD nömrəli Qanununun işində istifadə "Müraciət üçün vahid tarix təyin edilməsi haqqında" Samara vilayətinin ərazisində vergitutma obyektlərinin kadastr dəyərinə əsasən fiziki şəxslərin əmlakı vergisi üzrə vergitutma bazasının müəyyən edilməsi qaydası” 6. Torpaqdan istifadəyə dair sənədləri olmayan faktların müəyyən edilməsi 7. İlə işlərin aparılması torpaq istifadəçilərini sənədləşmə işlərinə cəlb etmək

Qəsəbənin büdcəsinə maliyyə yardımı Məqsədsiz maddi yardım: Rayon büdcəsindən ünvanlı maliyyə yardımı: Rayon büdcəsindən Rayon büdcəsindən Qəsəbənin büdcə təminatının bərabərləşdirilməsi üçün subsidiyalar Bələdiyyə rayon büdcəsindən digər büdcələrarası transfertlər Dotasiyalar Subvensiya

Büdcə prosesinin əsas mərhələləri Büdcə layihəsinin hazırlanması Büdcə layihəsinə baxılması Büdcənin təsdiqi Büdcənin icrası, icra hesabatının hazırlanması və təsdiqi Cari maliyyə ilinin 31 dekabrından gec olmayaraq 190 BC RF) Büdcənin icrasına nəzarət

Kurumoch kənd yaşayış məntəqəsinin büdcəsinin açıqlığının və şəffaflığının təmin edilməsi Yerli özünüidarəetmə orqanlarının fəaliyyətinin səmərəliliyinə və səmərəliliyinə ictimai nəzarət mexanizmlərinin formalaşdırılması

Tələblər Büdcə Məcəlləsi Yaşayış məntəqələrinə subsidiyaların məbləğini təyin edərkən RF Düzləşdirmə meyarı maliyyə qabiliyyəti yaşayış məntəqələrinin büdcə təminatının bələdiyyə dairəsinin büdcəsindən bərabərləşdirilməsi üçün subsidiyaların həcmi və bölgüsü bələdiyyə dairəsinin növbəti büdcəsi üzrə bələdiyyə dairəsinin nümayəndəli orqanının qərarı ilə təsdiq edilir. büdcə ili, Maliyyə ili(növbəti maliyyə ili və planlaşdırma dövrü) yaşayış məntəqələrinin büdcə təminatının bərabərləşdirilməsi üçün subsidiyalar istisna olmaqla, bələdiyyə rayonunun büdcəsindən qrantlar hesablanmış büdcə təminatı meyar kimi müəyyən edilmiş səviyyədən artıq olmayan kənd yaşayış məntəqələrinə verilir. hesablanmış büdcə təhlükəsizliyinin bərabərləşdirilməsi üçün qəsəbələrin maliyyə təminatı üçün regional vəsaitlərin həcminin müəyyən edilməsi və bələdiyyə rayonunun büdcəsindən yaşayış məntəqələrinin büdcə təminatının bərabərləşdirilməsi üçün subsidiyaların bölüşdürülməsi qaydası Rusiya Federasiyasının subyektinin qanunu ilə müəyyən edilir. Federasiya bu Məcəllənin tələblərinə uyğun olaraq.SAMARA RAYONU QANUNU 28 dekabr 2005-ci il tarixli 235-GD “Haqqında büdcə cihazı və büdcə prosesi Samara bölgəsində "

01.01.2015-ci il tarixindən yerli əhəmiyyətli məsələlərin yenidən bölüşdürülməsi 136-FZ-yə uyğun olaraq kənd yaşayış məntəqələrinin yerli əhəmiyyətli məsələləri (39 sualdan 13 sual qalıb) - Büdcə, yerli vergilər, əmlak; - Sakinlərin rabitə xidmətləri ilə təmin edilməsi; iaşə, ticarət və məişət xidmətləri; - İstirahət və mədəniyyət; - Bədən tərbiyəsi və kütləvi idman, - Arxiv fondları; - Uşaqlar və gənclərlə iş üzrə fəaliyyətlər; - kənd təsərrüfatı istehsalının inkişafına köməklik göstərilməsi, kiçik və orta sahibkarlığın inkişafı üçün şəraitin yaradılması; - ərazinin abadlaşdırılması, ərazinin abadlaşdırılmasının təşkili qaydalarının təsdiq edilməsi; - Küçələrə adların verilməsi və s.; - ilkin yanğın təhlükəsizliyi tədbirləri; - ictimai asayişin mühafizəsi üzrə əhalinin könüllü dəstələrinin fəaliyyəti üçün şəraitin yaradılması; üçün yerli əhəmiyyətli məsələləri təmin edən 03.10.2014-cü il tarixli 86-GDO nömrəli Samara vilayətinin Qanununa uyğun olaraq kənd yaşayış məntəqələrinin yerli əhəmiyyətli məsələləri. kənd yaşayış məntəqələri Samara bölgəsi (39 sualdan +12 sual) Yol fəaliyyəti və yol təhlükəsizliyi; Əhalinin yanacaqla təminatının təşkili; - Yaşayış sahəsinə ehtiyacı olanların təmin edilməsi kasıb vətəndaşlar yaşayış sahələri, bələdiyyə mənzil fondunun tikintisi və istismarının təşkili; - Məişət tullantılarının və zibillərin yığılması və daşınmasının təşkili; - Sosial yönümlü qeyri-kommersiya təşkilatlarına dəstəyin göstərilməsi; - Qəsəbə sakinlərinin kütləvi istirahətinin təşkili; - Dəfn xidmətlərinin təşkili və dəfn yerlərinin saxlanılması; - su obyektlərinin mülkiyyətçisinin səlahiyyətlərini həyata keçirmək, onlardan istifadəyə qoyulan məhdudiyyətlər barədə əhaliyə məlumat vermək; - Korrupsiyaya qarşı mübarizə tədbirlərinin həyata keçirilməsi; - fövqəladə halların qarşısının alınmasında və nəticələrinin aradan qaldırılmasında iştirak; - Məntəqə üçün iş və yaşayış sahələrinin ayrılması;

Rusiya Federasiyasının Vergi Məcəlləsi ilə müəyyən edilmiş fiziki şəxslərin əmlak vergisi və

tənzimləyici

qanuni

hərəkət edir

nümayəndəsi

orqanlar

bələdiyyələr.

Vergi müəyyən edilərkən bələdiyyənin nümayəndəlik orqanları

qurumlar

(qanunvericilik

(nümayəndəsi)

orqanlar

dövlət orqanları vergi dərəcəsini müəyyən edir,

bu fəsildə müəyyən edilmiş verginin ödənilməsi qaydası və şərtləri.

VERGİ ÖDƏYİCİLƏRİ

Vergi ödəyiciləri olan fiziki şəxslərdir

obyekt kimi tanınan əmlaka mülkiyyət hüququ

vergitutma.

Vergitutma obyekti daxilində yerləşdiyi kimi tanınır

bələdiyyənin aşağıdakı əmlakı:

1) yaşayış binası;

2) yaşayış sahəsi (mənzil, otaq);

3) qaraj, dayanacaq yeri;

4) vahid daşınmaz əmlak kompleksi;

5) tikintisi başa çatmayan obyekt;

6) digər bina, tikili, tikili, otaq.

VERGİ BAZASI İKİ ÜSULLA MƏYYƏN EDİLİR:

1. Onların kadastr dəyərinə əsasən,

vergi

əsas

müəyyən edilmişdir

v

hörmət

hər birindən

obyekt

onun kadastr dəyəri kimi vergitutma

1 yanvar tarixinə daşınmaz əmlakın dövlət kadastrı;

hansı vergi dövrüdür.

Vergi zamanı formalaşan vergitutma obyektinə münasibətdə

dövr, müəyyən vergi dövründə vergi bazası onun kimi müəyyən edilir

belə bir obyektin yerləşdirilməsi tarixinə kadastr dəyəri

dövlət kadastr qeydiyyatı.

2. İnventar dəyərinə əsasən,

Vergi bazası hər bir vergitutma obyektinə münasibətdə müəyyən edilir

inventar dəyəri kimi, inventar haqqında son məlumatlar əsasında deflyator əmsalı nəzərə alınmaqla hesablanır

əvvəl vergi orqanlarına müəyyən edilmiş qaydada təqdim edilmiş dəyəri

1 mart 2013-cü il. FİZİ ŞƏXSLƏR ÜÇÜN ƏMLAK VERGİSİ

Vergi dövrü təqvim ilidir.

Vergi dərəcələri normativ hüquqi aktlarla müəyyən edilir

asılı olaraq bələdiyyələrin nümayəndəlik orqanları

vergitutma bazasının müəyyən edilməsi üçün tətbiq olunan prosedur

Vergi bazasının kadastr dəyərinə əsasən müəyyən edilməsi halında

vergitutma obyekti, vergi dərəcələri:

1) 0,1 faiz:

yaşayış binaları, yaşayış binaları;

layihələndirilməsi vəziyyətində tikinti davam edir

belə obyektlərin məqsədi yaşayış binasıdır;

ən azı birini əhatə edən vahid daşınmaz əmlak kompleksləri

yaşayış sahələri (yaşayış binası);

qarajlar və dayanacaqlar;

kommunal binalar və ya tikililər, hər birinin sahəsi

50-dən çox deyil kvadrat metr və quruda yerləşən

şəxsi kommunal saxlamaq üçün verilmiş torpaq sahələri;

2) kadastr vergitutma obyektləri üzrə 2 faiz

hər birinin dəyəri 300 milyon rubldan çox;

3) digər vergitutma obyektlərinə münasibətdə 0,5 faiz. FİZİ ŞƏXSLƏR ÜÇÜN ƏMLAK VERGİSİ

Vergitutma bazası inventar əsasında müəyyən edildikdə

dəyər vergisi dərəcələri vurulmaqla müəyyən edilir

obyektlərin ümumi inventar dəyərinin deflyator əmsalı

vergi,

məxsus

haqqında

sağ

əmlak

vergi ödəyicisi:

Obyektlərin ümumi inventar dəyəri

vergitutma deflyator əmsalına vurulur

Vergi dərəcəsi

300.000 rubla qədər

0,1 faizə qədər

daxil olmaqla

300.000-dən 500.000 rubla qədər

0,1-dən çox

0,3 faiz

daxil olmaqla

500.000 rubldan çox

0,3-dən çox

2,0 faiz

daxil olmaqla

5FİZİ ŞƏXSLƏR ÜÇÜN ƏMLAK VERGİSİ

VERGİ GÜSTƏLƏRİ

1) Sovet İttifaqı Qəhrəmanları və Rusiya Federasiyası Qəhrəmanları, habelə təltif edilmiş şəxslər

üç dərəcəli "Şöhrət" ordeni;

2) I və II qrup əlillər;

3) uşaqlıqdan əlil;

4) vətəndaş müharibəsinin və Böyük Vətən müharibəsinin, digər döyüşlərin iştirakçıları

SSRİ-nin müdafiəsi üzrə əməliyyatlar, habelə döyüş veteranları;

5) hərbi qulluqçular, habelə hərbi xidmətə gəldikdən sonra hərbi xidmətdən azad edilmiş vətəndaşlar

hərbi xidmət üçün yaş həddi, sağlamlıq vəziyyəti, olması

hərbi xidmətin ümumi müddəti 20 il və daha çox olduqda;

6) ailə başçısını itirmiş hərbi qulluqçuların ailə üzvləri;

10) müəyyən edilmiş qaydada təyin edilmiş pensiya alan pensiyaçılar

pensiya qanunvericiliyi, habelə 60 və 55 yaşına çatmış şəxslər

(müvafiq olaraq, kişilər və qadınlar);

11) zamanı həlak olmuş hərbi qulluqçuların və dövlət qulluqçularının valideynləri və həyat yoldaşları

rəsmi vəzifələrin icrası;

15) fiziki şəxslər - təsərrüfat binalarına və ya tikililərə, əraziyə münasibətdə

hər biri 50 kvadratmetrdən çox olmayan və üzərində yerləşən

şəxsi törəmə müəssisə, bağ evi saxlamaq üçün verilən torpaq sahələri

əkinçilik, yük maşını təsərrüfatı, bağçılıq və ya fərdi yaşayış evi

Tikinti. FİZİ ŞƏXSLƏR ÜÇÜN ƏMLAK VERGİSİ

Vergi güzəşti bir əmlak üçün verilir

xaricdə vergi ödəyicisinin seçimi ilə hər növ vergitutma

vergi güzəştlərinin tətbiqi üçün əsasların sayından asılı olaraq.

Aşağıdakı növlər üçün vergi güzəştləri nəzərdə tutulur

vergitutma obyektləri:

1) mənzil və ya otaq;

2) yaşayış binası;

3) bəndlərdə göstərilən otaq və ya tikili. Sənətin 14 s. 1. Rusiya Federasiyasının Vergi Məcəlləsinin 407;

4) bəndlərdə göstərilən iqtisadi struktur və ya struktur. Sənətin 15 s. 1.

Rusiya Federasiyasının Vergi Məcəlləsinin 407;

5) qaraj və ya park yeri.

Vergi güzəşti hüququ olan şəxs vergiyə müraciət edir

müavinətlərin verilməsi üçün səlahiyyət ərizəsi və təsdiq edən sənədlər

vergi ödəyicisinin vergi güzəştləri hüququ.

Seçilmiş vergitutma obyektləri ilə bağlı bildiriş

olan təmin edilir vergi güzəşti ilin 1 noyabrına qədər təqdim edilmiş,

hansı vergi dövrünə aid edilir

göstərilən obyektlər vergidən azad edilir. FİZİ ŞƏXSLƏR ÜÇÜN ƏMLAK VERGİSİ

VERGİ MƏBBLƏRİNİN HESABLANMASI QAYDASI:

Verginin məbləği vergi tutulduqdan sonra vergi orqanları tərəfindən hesablanır

kimi hər bir vergitutma obyekti üçün dövr

vergitutma bazasının vergi dərəcəsinə uyğun faizi.

Vergi ödəyiciləri tərəfindən oktyabrın 1-dən gec olmayaraq ödənilməlidir

başa çatmış vergi dövründən sonrakı il.