VTB 24-də ipoteka kreditinin restrukturizasiyası

Digər banklardan fərqli olaraq, VTB24 borcalanlar üçün yaşa, iş yerinə və s. görə rəsmi ciddi tələblər qoymur. Rəsmi internet saytında qeyd olunur ki, VTB-24-də ipotekanı restrukturizasiya etmək üçün borcalan aşağıdakıları etməlidir:

a) VTB24 filialının mövcud olduğu bölgədə daimi yaşayış icazəsi var;

b) gəlirinizi 2-NDFL sertifikatı ilə və ya bank şəklində təsdiqləyin (part-time iş də nəzərə alınır).

Ərizə həm filialda, həm də bankın rəsmi saytında təqdim edilə bilər: www.vtb24.ru.

Bank 4-5 iş günü ərzində qərar qəbul edir.

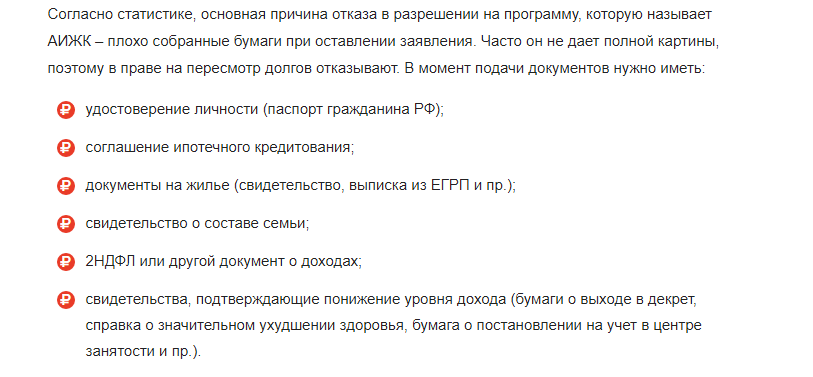

Yenidənqurma üçün tələb olunan sənədlərin siyahısı aşağıdakı ekran görüntüsündə təqdim olunur:

VTB-nin köməyi ilə 2017-ci ildə ipoteka restrukturizasiyası üçün sənədlər

VTB-də ipotekanın yenidən qurulması şərtləri

VTB24 ipotekanın yenidən qurulması üçün geniş parametrlər və şərtlərlə fərqlənir. Müqavilənin əsas şərtləri aşağıdakılardır:

- faiz dərəcəsi daxilində dəyişir 9,70% - 10,70% ;

- kredit müddəti 1 yaşdan 30 yaşa qədər;

- -dən veriləcəksiniz 600.000 ilə 30 milyon rubl arasında.

Əslində, faiz dərəcəsi bir neçə dəyərə görə müəyyən edilir və kreditin məbləği və müddəti kimi şərtlərdən asılı deyil. Müştərinin bank üçün verdiyi zəmanətlər burada rol oynayır:

- Əmək haqqı ödəyicisi VTB24 illik 9,70% ilə kredit alacaq.

- Bütün lazımi sənədləri təqdim edən adi müştəri illik 10% alacaq.

- Və yalnız iki sənədlə (pasport və SNILS) restrukturizasiya üçün müraciət edə bilsəniz, dərəcəniz illik 10,70% -ə qaldırılacaq.

Hazırda bankın xüsusi təklifi var: 30 dekabr 2017-ci il tarixinədək faiz dərəcəsi ilə ipoteka restrukturizasiyası üçün müraciət edə bilərsiniz. İllik 9,45%... Bunun üçün VTB-24-də maaş işçisi olmalı və kasko sığortası aparmalısınız.

Misal 1. VTB24-dən ipoteka götürdünüz və restrukturizasiyanı başa çatdırmaq istədiniz. Köhnə kreditiniz 1.700.000 rubl idi, onun 150 mini ödəyə bildiniz. Sizə möhkəm illik 10% veriləcək. Kredit müddətini 15 il müddətinə təyin etsəniz, o zaman ayda 16 442 rubl, 20 ildirsə, ayda 14 765 rubl ödəməli olacaqsınız.

Misal 2. Mənziliniz 2.750.000 rubla başa gəlir. Siz 412.500 rubl məbləğində ilk ödəniş etdiniz və VTB-24-də 2.312.500 rubl üçün ipoteka götürdünüz. Bu halda eyni bankda maaş alırsınız. Orada 200.000 rubl ödədikdən sonra ipotekanın yenidən qurulmasını təşkil etmək qərarına gəldiniz. Sizin tarifiniz illik 9,70% olacaq. Əgər 10 il müddətinə kredit götürsəniz, onda aylıq ödənişiniz 27.568 rubl, 15 il müddətində isə ayda 22.315 rubl ödənilməlidir.

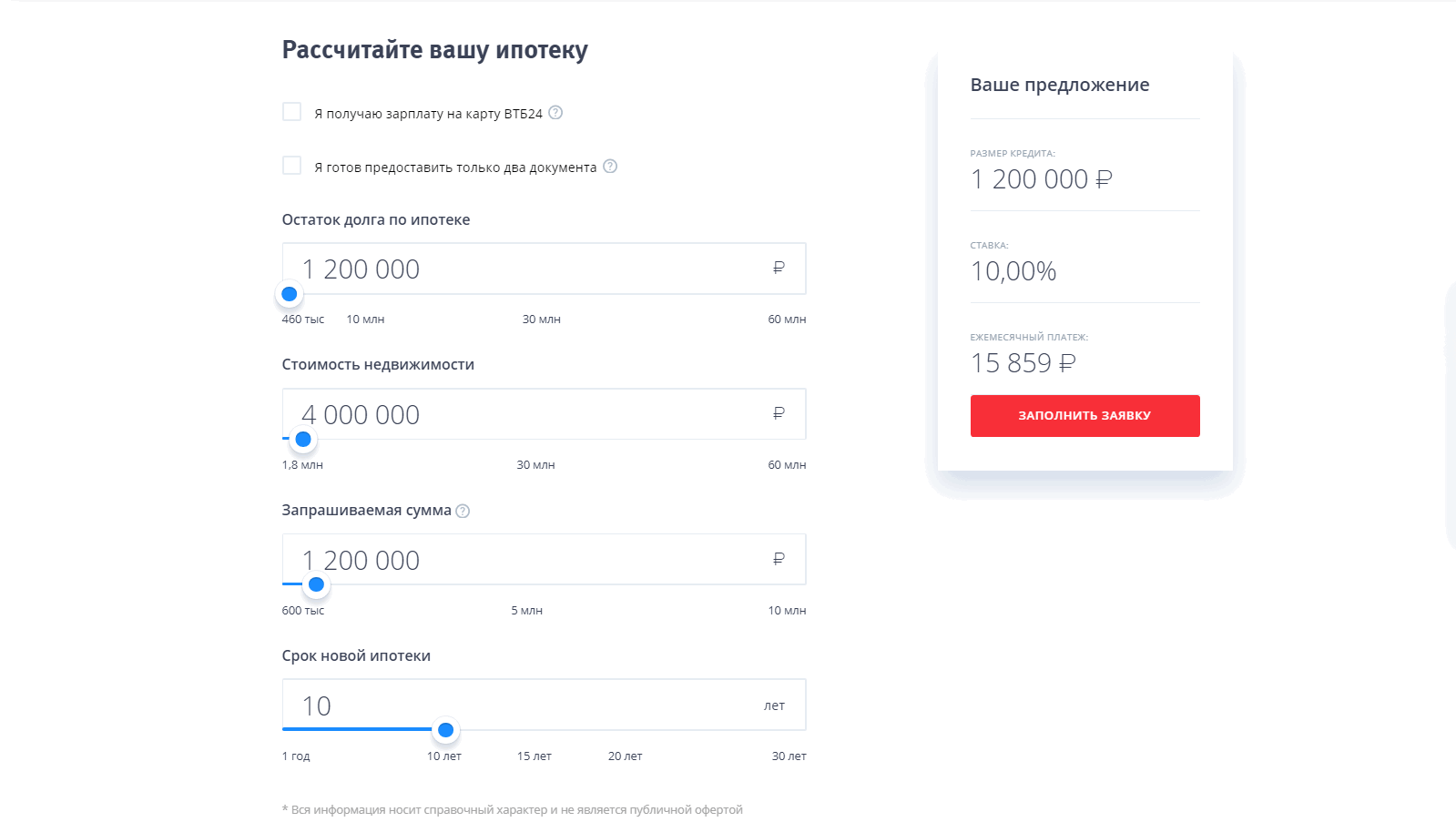

Aylıq ödənişlərin dəqiq məbləği bankın rəsmi saytındakı kalkulyatordan istifadə etməklə hesablana bilər www.vtb24.ru.

Siz sadəcə daha aşağı faiz dərəcəsi almaq üçün VTB-24 maaş işçisi olmamalısınız. Hesablamalar göstərir ki, aylıq ödənişlərdə 9,70% və 10% fərq əksər hallarda 300 - 500 rubl təşkil edir və qısa bir restrukturizasiya dövrü şəraitində bu fərq daha da az hiss olunacaq.

VTB24 rəsmi saytında ipoteka kalkulyatoru

VTB-24-də yenidən qurulmuş ipotekanı vaxtından əvvəl ödəmək mümkündürmü?

Bəli, siz restrukturizasiya olunmuş krediti məhdudiyyətsiz vaxtından əvvəl ödəyə bilərsiniz: ən azı tam, ən azı hissə-hissə. Bank bu əməliyyat üçün komissiya tutmur. Bundan əvvəl VTB24-Online xidmətindən istifadə edərək sifariş vermək və kreditin ödənilməsi şərtlərini dəyişdirmək lazımdır: aylıq ödənişin müddətini və ya məbləğini azaltmaq. Sonra seçdiyiniz məbləği aşağıdakı yollardan biri ilə yatırmalısınız:

- bankomat vasitəsilə;

- VTB24 filialında;

- VTB24-Online xidmətindən istifadə;

- "Zolotaya korona - Kreditlərin ödənilməsi" xidmətindən istifadə etməklə.

Qeydlər.

- Bank filialında və "Qızıl Tac" vasitəsilə erkən ödəniş üçün komissiya alınır.

- Bankomatlar və VTB24 filiallarında ödənişlər 1 günə, Zolotoy Korona-nın köməyi ilə üç günə qədər, VTB24-Online vasitəsilə isə ödəniş dərhal həyata keçirilir.

- Qızıl Tacdan istifadə edərək erkən ödəmə üçün sizə hesab detalları lazımdır.

VTB-də ipotekanın restrukturizasiyasında dövlət yardımından istifadə etmək mümkündürmü?

Bəli, 2017-ci ildə VTB dövlətin köməyi ilə ipotekanın yenidən qurulması proqramını həyata keçirir. Proqramın mahiyyəti: hər hansı bir bankda ipoteka götürmüsünüzsə, onu vicdanla ödəmisinizsə, lakin bir anda maliyyə vəziyyətiniz kəskin şəkildə pisləşdi, dövlət VTB24 vəsaitinin köməyi ilə banka olan borclarınızın bir hissəsini ödəyəcək.

Aşağıda dövlət dəstəyi üçün müraciət edə biləcəyiniz şərtlərin tam siyahısı verilmişdir:

- ailənin ümumi gəliri 30% və ya daha az azalıb və ya ailənin hər bir üzvü ailənin ümumi gəlirinin iki minimum yaşayış minimumundan az olduqda (region üzrə yaşayış minimumu nəzərə alınır);

- uzun müddətdir ki, ipotekanı müntəzəm ödəmisiniz;

- birdən çox, lakin üç aydan az müddətə ödənişlər üzrə borcunuz var;

- mənzilinizin qiyməti regionun orta bazar dəyərinin 60%-dən çox deyil;

- yaşayış sahəsi 100 kvadratmetrdən çox deyil. metr mənzil və 150 kv. özəl sektor üçün sayğaclar;

- hər bir ailə üzvünün 30 kvadratmetrdən çox olmayan sahəsi var. metr;

- başqa evə sahib deyilsiniz və ya başqa bir evin ½ payına sahib deyilsiniz.

- azyaşlı uşaqları olan ailələr;

- yetkin tam zamanlı tələbələri olan ailələr;

- əlil uşaqları və bilavasitə əlilliyi olan böyüklər olan ailələr;

- dövlət orqanlarının işçiləri;

- Elmlər Akademiyasının əməkdaşları və Elmlər Akademiyası ilə əlaqəli şirkətlər;

- şəhər yaradan müəssisələrin işçiləri.

Bununla belə, bu şərtlərə riayət etmək kifayət deyil - hələ də bütün sənədləri tərtib etməli və onlarla birlikdə Mənzil İpoteka Kreditləri Agentliyinə (AHML) gəlmək lazımdır. VTB24-də ipotekanın yenidən qurulması üçün müraciət edə bilərsiniz.

Dövlət dəstəyi ilə ipotekanın restrukturizasiyası üçün sənədlər

Gəlirinizin azaldığını təsdiq edəcək mümkün qədər çox sənəd toplamanızı məsləhət görürük. Bir qayda olaraq, AHML restrukturizasiya üçün ərizəçinin zəif sənəd bazasına əsaslanaraq ərizələri rədd edir və bu sənədlər müsbət qərarın verilməsi ehtimalını əhəmiyyətli dərəcədə artıracaqdır.

VTB24-də dövlət dəstəyi ilə restrukturizasiyadan sonra ipoteka şərtləri necə dəyişəcək?

Dövlətin köməyi ilə VTB24-də ipotekanın yenidən qurulması aşağıdakı yollardan biri ilə həyata keçirilə bilər:

- aylıq ödənişləriniz 1 ilə qədər iki dəfə azalacaq;

- əsas borcunu ödəmədən altı ay ərzində yalnız ipoteka faizlərini ödəyə biləcəksiniz;

- ipotekanın müddətini 10 ilədək uzada bilərsiniz;

- faiz dərəcəniz illik 12%-ə endiriləcək.

İpoteka götürdüyünüz bankın bütün xərcləri VTB24 tərəfindən ödəniləcək. 2017-ci ildə VTB24 ipoteka borcunuzun bir hissəsini əhatə edəcək 600.000 rubla qədər təmin edə bilər (lakin bu güzəştli ödəniş ipoteka kreditinizin ⅕-dən çox ola bilməz).

VTB ipoteka restrukturizasiyası: rəylər və tənqidlər

VTB24 banki.ru portalında iyirmi yeddi mindən çox rəy toplayan milli reytinqdə 8-ci yeri tutur. Rəy kart faylı vaxtaşırı yeni müştərilərin təzə təəssüratları ilə doldurulur və son iki ay ərzində çoxsaylı rəylərə əsasən bu bankda ipoteka kreditlərinin yenidən qurulması haqqında ümumi fikir əldə edə bilərsiniz.

İpoteka kreditlərinin restrukturizasiyasına dair rəylərin hamısı, hətta çoxu da mənfi olub. Rəylərin əhəmiyyətli bir hissəsi VTB24-ün daxili ipotekasının yenidən qurulmasına həsr edilmişdir (müştəri bir dəfə bir faizlə ipoteka verərkən və indi bankın daha aşağı faiz dərəcəsi ilə yeni tarifləri ilə tanış olduqdan sonra buna keçmək istəyir. ipoteka məhsulu). Belə çıxır ki, bank sadəcə olaraq müxtəlif bəhanə və hiylələrdən istifadə edərək müqaviləni yeni şərtlərlə yenidən rəsmiləşdirməyə imkan vermir: son gün məlum olur ki, sığortasız restrukturizasiyaya razılıq verməyəcəklər, sonra ilk növbədə ərizəni təsdiqləyirlər, sonra isə susmağa başlayırlar və restrukturizasiyanın təsdiqindən yayınırlar.

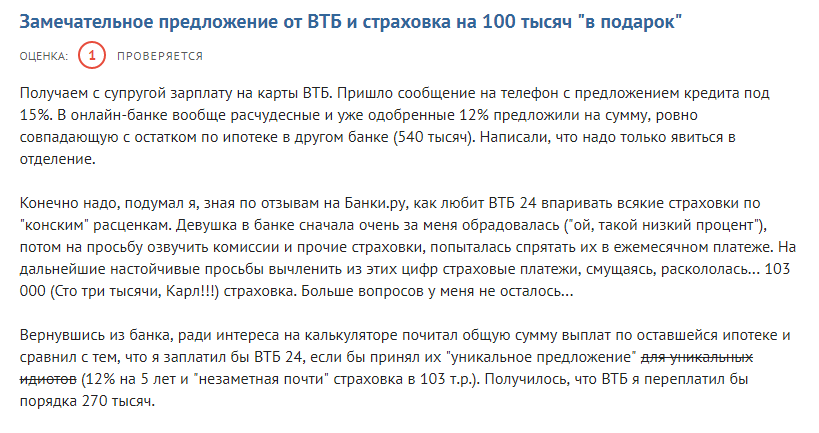

Beləliklə, 14 oktyabr 2017-ci ildə val44era yazır ki, VTB24 öz ipotekasını daha aşağı faizlə yenidən kökləməyə razıdır, həyat sığortası isə 103 min rubl məbləğində! Nəticədə məlum olur ki, restrukturizasiyadan sonra aylıq ödənişlər (onların üzərinə səpələnmiş sığorta xərcləri nəzərə alınmaqla) restrukturizasiyadan əvvəlkindən çox olur.

Val44era bankın xəyali restrukturizasiyadan pul çıxarmaq üçün etdiyi hiylədən qəzəblənir

Qeyd edək ki, VTB24 ipoteka məhsullarının özləri banki.ru saytında bir neçə müsbət rəy alıb.

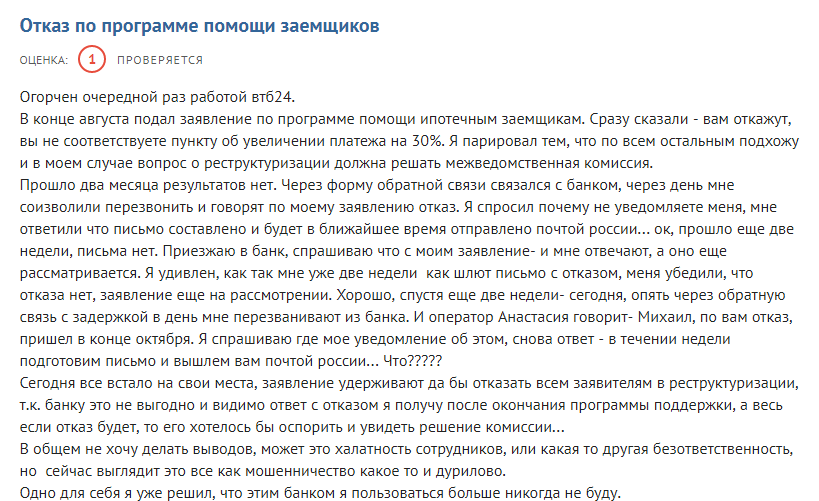

VTB24-də dövlətin köməyi ilə ipotekanın yenidən qurulması da idealdan uzaqdır. Müştərilər bu dəstəyi heç vaxt almadıqlarından şikayətlənirlər və mihalych_ istifadəçisi yazır ki, (23 noyabr 2017-ci il tarixli baxış) bank müştərilərə dəstək verməkdən imtina edir, lakin bunu hiyləgər şəkildə edir: imtina məktubunu gecikdirir ki, müştəri onu alsın. Dəstək proqramlarının müddəti bitdikdən sonra bankın qərarına etiraz edə bilmədi.

Michalych_ hesab edir ki, VTB24 qərarını etiraz etmək ehtimalından qaçmaq üçün yenidən strukturlaşmadan imtina etmək üçün qəsdən vaxtını dayandırır.

Alexandrina90 bir az əvvəl (15 noyabr) VTB24-ün uzun müddət qərarını bildirmədiyini də qeyd etdi - bir ay yarımdan çox:

VTB24-ün ipotekanın yenidən qurulması üçün sənədlərin nəzərdən keçirilməsi ilə vaxt oynadığını təsdiqləyən başqa bir baxış

Bununla belə, bu rəylərin əksəriyyəti üçün bank eyni tipli kargüzarlıq cavabları yazır, bu, bir qayda olaraq, bankın mənfi cavabın səbəblərini səsləndirməməkdən imtina etmək hüququna malik olması ilə nəticələnir.