İpoteka əmlakının sığortası proseduru – 4 əsas mərhələ + xidmətin dəyəri

İpoteka üçün əmlak sığortasının dəyərini nə müəyyənləşdirdiyini, bir mənzil üçün sığortanın necə düzgün hesablanacağını və bu proseduru başa çatdırmaq üçün hansı sənədlərin siyahısının lazım olacağını öyrənəcəksiniz.

15.06.2018 Alla Prosyukova

İpoteka kreditləşməsi sürətlə inkişaf edir. Sberbank-a görə, artım tempi ildə təxminən 12% təşkil edir. İpoteka ilə əl-ələ girov sığorta gəlir. Ən yaxşı hüquqşünaslar sığorta qaydalarının tərtib edilməsində, onlarda, ilk növbədə, sığortaçıya maksimum qazanc əldə etməyə imkan verən şeylərin yazılması ilə məşğul olurlar.

İpoteka sığortasının borcalan üçün həqiqətən faydalı olması üçün prosesin bəzi xüsusiyyətlərini bilməlisiniz. Adi bir borcalanın bütün nüansları tək başına başa düşməsi bəzən çətindir.

Portalımızın yeni məqaləsi bu işdə mütləq kömək edəcəkdir!

Ondan öyrənəcəksiniz:

- niyə ipoteka daşınmaz əmlakı sığortalamaq;

- hansı sığorta növü daha ucuzdur və niyə;

- tam sığorta nə qədər başa gələcək və siyasətin dəyərini özünüz hesablamağı öyrənin.

İndi qoşul!

İpoteka sığortası nə təmin edir?

Hər üç iştirakçı tərəf ipoteka sığortasında maraqlıdır: borc verən, borcalan və sığortaçı. Onların hər birinin faydalarının nə olduğunu görək.

Kreditor bank verilən kreditlərin qaytarılmamasından özünü sığortalayır. İpoteka uzunmüddətli kreditdir. Məbləğlər milyonlarla rublla qiymətləndirilir. 10-30 il ərzində bütün riskləri hesablamaq mümkün deyil, bu isə o deməkdir ki, kreditor özünü qorumalıdır. Bunda əsas rol sığortaya verilir.

Əksər borcalanlar girov sığortasının pul itkisi olduğuna inanırlar. Kredit alanın hesabında hər qəpik. Ancaq unutmayın ki, "xəsis iki dəfə ödəyir". Məhz sığorta borcalana fors-major hallar və girovun itirilməsi hallarında borc verən qarşısında öhdəliklərini yerinə yetirməyə imkan verəcəkdir.

Və nəhayət, sığorta şirkətləri. Onlar mənfəət əldə etmək məqsədi ilə işləyirlər, onun əsas hissəsi sığorta haqları ilə sığorta hadisəsi baş verdikdə dəyən zərərin ödənilməsi üçün edilən ödənişlər arasındakı fərqdir.

Hansı məbləğlərdən danışdığımızı başa düşmək üçün ipoteka sığortası bazarında 3 liderdən bir nümunə hazırladım:

Düşünürəm ki, sığortaçıların faydası göz qabağındadır!

İpoteka sığortasının növləri hansılardır?

Girov əmlakı ya götürülmüş vəsaitin məbləğinə, ya da girov obyektinin tam təxmini dəyərinə görə sığortalanır.

Kreditin məbləği üçün siyasətin aparılması Rusiya ipoteka kreditorları arasında ən populyar formadır. Bu, qiymətləndirmənin dəyərinə qarşı sığorta ilə müqayisədə onun aşağı qiyməti ilə izah olunur.

İlkin məlumatlar:

- Sberbank ipotekası;

- obyekt təkrar bazarda alınır;

- mənzilin dəyəri 5 milyon rubl;

- kreditin məbləği 1 milyon rubl;

- kredit müddəti 10 il;

- Borcalan Kazanda yaşayan 35 yaşlı qadındır.

Girovun bazar dəyərindən illik dəyəri 7500 rubl, kredit məbləğindən - 1521 rubl.

Bununla belə, sığorta növünü seçərkən təkcə xidmətin dəyəri deyil, həm də sığorta hadisəsi zamanı kompensasiyanın ödənilməsi qaydası nəzərə alınmalıdır.

Belə ki, yanğın baş verdikdə və girovun tam itməsi halında sığorta kreditin məbləğinə verilirsə, o zaman banka onun üzrə borcun qalığı məbləğində ödənişlər həyata keçiriləcək. Belə bir vəziyyətdə borcalan təkcə mənzilsiz qalmır, həm də krediti ödəmək üçün artıq ödənilmiş pulu itirir.

Əgər polis girov qoyulmuş daşınmaz əmlakın tam qiymətinə verilirsə, o zaman kredit öhdəliyini ödədikdən sonra borcalan sığorta ödənişi ilə ipoteka borcunun qalığı arasındakı fərqi alır.

Əmlak sığortasını necə hesablamaq olar

Sığorta dəyəri adətən kredit məbləğinin və ya mənzilin qiymətləndirilmiş dəyərinin 0,1-0,5%-ni təşkil edir (borcalan satın aldığı əmlakın tam dəyərini sığortalamağa qərar verərsə). % dəyəri tikinti ilindən və girovun dizayn xüsusiyyətlərindən (divarların, tavanların materialından) asılıdır.

Ev ipoteka sığortasının son dəyəri əlavə olaraq bir çox müxtəlif amillərdən təsirlənir:

- girov obyektinin xüsusiyyətləri (məsələn, taxta ev üçün sığorta polisi, tərifinə görə, yeni tikililərdən daha baha başa gələcək);

- borcalanın yaşı, cinsi;

- onun peşəsi;

- kredit təşkilatının tələbləri.

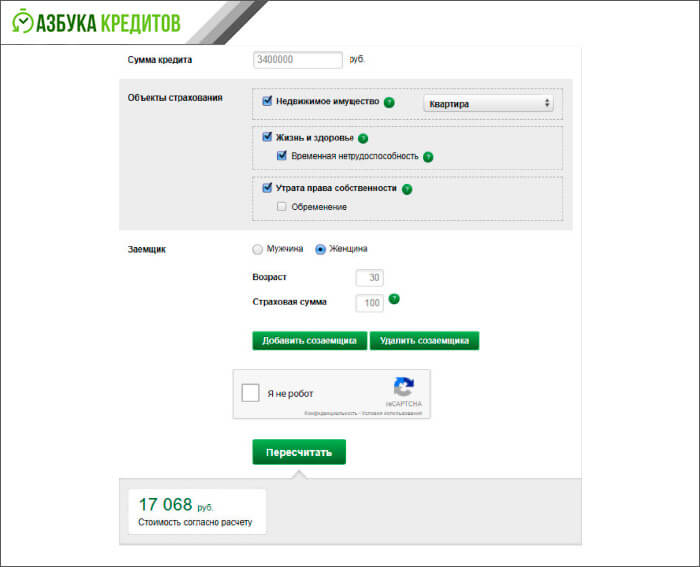

Onlayn kalkulyatorlar və xüsusi düsturlardan istifadə edərək siyasətin təxmini qiymətini özünüz hesablayın.

Kalkulyatordan istifadə edərkən hər şey son dərəcə sadədir! Tələb olunan məlumatı sətir-sətir daxil etməli və "hesabla" düyməsini sıxmalısınız.

Onlayn kalkulyator

Onlayn kalkulyator Əl üsulundan istifadə etmək istəyi var - hesablama düsturlarından istifadə edərək 2 mərhələdə hesablamalar aparın:

- sığortanın əsas dəyəri B=S+I*S;

- illik sığorta haqqı. CP=B*k/100.

Şərti bir vəziyyəti nəzərdən keçirək.

Tutaq ki, bizdə aşağıdakı ilkin məlumat var:

Cədvəldəki məlumatlardan istifadə edərək, tələb olunan dəyərləri birinci düstura əvəz etməklə əsas sığorta məbləğini hesablayacağıq.

Biz əldə edirik:

B \u003d S + IxS \u003d 2000000 + 0,1 * 2000000 \u003d 2200000 rubl.

Sonra 2-ci düsturdan istifadə edərək siyasətin qiymətini hesablayırıq:

SR \u003d 2200000 * 0,3 / 100 \u003d 6600 rubl.

Beləliklə, birinci ildə biz 6600 rubl ödəməliyik.

Eyni şəkildə, hər hansı sonrakı sığorta ilinin dəyəri kredit borcunun qalığından hesablanır.

Daşınmaz əmlakın sığortası proseduru - 4 əsas mərhələ

Əmlak sığortası ipoteka alarkən məcburi prosedurdur.

Sığortanın qeydiyyatının "heç bir problem olmadan" getməsi üçün sizə onun alqoritmi ilə əvvəlcədən tanış olmağı məsləhət görürəm.

Mərhələ 1. Sığortaçının seçilməsi

1 yanvar 2018-ci il tarixinə Rusiya Federasiyasında 222 sığorta şirkəti (IC) fəaliyyət göstərir. Belə müxtəlifliklə düzgün seçim etmək asan deyil.

- lisenziyanın olması;

- etibarlılıq;

- maliyyə sabitliyi.

Sığorta fəaliyyəti subyektlərinin reyestrində Rusiya Federasiyası Mərkəzi Bankının saytında lisenziyanın mövcudluğunu yoxlayın. Lazım olan xidmət növü üçün lisenziyanız olması vacibdir.

Sığortaçının etibarlılığı onun işgüzar nüfuzundan, sığorta bazarında mövcud olduğu dövrdən, təsisçilərin və investorların tərkibindən xəbər verəcəkdir. Yalnız peşəkar, məsuliyyətli şirkətlər 3-5 ildən artıq fəaliyyət göstərə bilər.

Əgər təsisçilər və investorlar iri firmalar və ya banklardırsa, bu, nəinki möhkəmlik verir, həm də sığorta şirkətinin özü və müştəriləri üçün ciddi “təhlükəsizlik yastığı” rolunu oynayır.

Seçim edərkən, namizəd haqqında müştəri rəylərini toplayın, onun reytinqlərinə baxın.

Maliyyə sabitliyindən danışarkən, mən sığortaçının çoxsəhifəli mühasibat və idarəetmə hesabatlarını təhlil etməyə çağırmıram. Sığorta şirkətinin qaydalara əməl etmədiyinə görə sanksiyalara məruz qalıb-qalmadığını öyrənmək kifayətdir. Və yenə də bu barədə Rusiya Federasiyası Mərkəzi Bankının saytında məlumat var.

Bütün məlumatları bir anda əldə etmək istəyirsiniz? Xüsusi İnternet resurslarından istifadə edin. Şəxsən mən insur-info.ru və insur-portal.ru saytlarını bəyənirəm. Bunlar sığorta haqqında bütün lazımi və ən əsası aktual məlumatların bir yerdə toplandığı saytlardır.

Mərhələ 2. Sənədlərin hazırlanması

Sığorta şirkəti haqqında qərar verdikdən sonra müqavilənin bağlanması üçün lazım olan sənədlər paketini toplayın. Onun tərkibini sığortaçı ilə yoxlamaq daha yaxşıdır.

Standart siyahı aşağıdakılardan ibarətdir:

- Borcalanın pasportu.

- Qiymətləndirici hesabatı.

- Kredit müqaviləsi + ödəniş qrafiki.

- Texniki pasport.

- USRN-dən çıxarışlar.

Vacibdir! Bəyanat 30 gün ərzində etibarlıdır. verildiyi tarixdən.

Mərhələ 3. Sığorta müqaviləsinin qeydiyyatı

Müqaviləni imzalamazdan əvvəl onun bütün bəndlərini diqqətlə oxuyun. Müqavilənin ayrılmaz əlavəsi "Sığorta Qaydaları" - sığortalı ilə sığorta şirkəti arasındakı münasibətlərin bütün nüanslarını ətraflı təsvir edən sənəddir. Hərtərəfli öyrənildikdən sonra sizin üçün heç bir "ağ" ləkə olmamalıdır.

- sığortalanmış risklərin siyahısı;

- hansı hadisələr sığortaya şamil edilmir;

- sığorta hadisəsinin baş verməsi barədə məlumatlandırma üsulları və müddətləri;

- sığortaçının ödənişdən imtina etməsinin mümkün səbəbləri.

Bu bilik sizə sonradan xoşagəlməz sürprizlərdən və mübahisələrdən qaçmağa kömək edəcək.

Daha çox faydalı məlumat üçün videoya baxın.

Mərhələ 4. Sığorta haqqının ödənilməsi

Sənədlər tərtib edildikdən sonra yalnız bütün illər üçün tam dəyərin birdəfəlik ödənilməsi və ya illik ödənişlərin ödənilməsi yolu ilə sığorta haqqını ödəmək qalır.

Hər bir metodun müsbət və mənfi cəhətləri var:

Hansı daha yaxşıdır, siz seçin!

Mənzil və həyat sığortasından imtina etmək mümkündürmü?

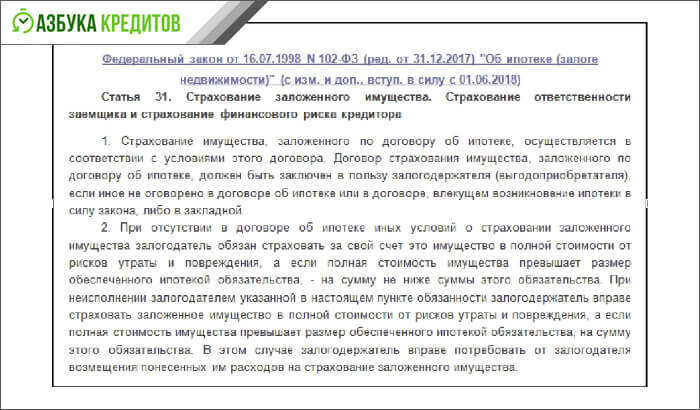

İpoteka sığortası mütləqdir. Bu, “İpoteka haqqında” qanunda açıq şəkildə göstərilib.

Girovu sığortalamaq öhdəliyi Art ilə tənzimlənir. 31

Girovu sığortalamaq öhdəliyi Art ilə tənzimlənir. 31 Buna görə də, ipoteka mənzili sığortalamamaq nəticə verməyəcək. Üstəlik, kredit müqaviləsinin bütün müddəti ərzində hər il bir siyasət tərtib etməli olacaqsınız.

Amma həyatınızı sığortalamaq könüllü məsələdir! Heç kimin sizi belə bir siyasət üçün pul ödəməyə məcbur etmək hüququ yoxdur. Bundan imtina etməkdən çəkinməyin. Bununla belə, əvvəlcə sizə borc verənin imtinanız üçün hansı əks tədbirləri görə biləcəyini öyrənməyi məsləhət görürəm.

Çox vaxt bu iş üçün müqavilədə xüsusi bənd var. Bir qayda olaraq, həyat sığortasının qeydiyyata alınmaması üçün kredit üzrə faiz dərəcəsinin artırılması nəzərdə tutulur.

Müqavilənizdə belə bir bənd tapmısınız? Ümidsiz olmayın, əvvəlcə sizin üçün nəyin ən yaxşı olduğunu hesablayın: siyasətə qənaət edin, lakin artan faizlə kredit ödəyin və ya eyni şərtləri ipotekada qoyaraq həyatı sığortalayın.

Tutaq ki, borcalan 32 yaşlı qadındır, peşə fəaliyyəti risklərlə əlaqəli deyil, bunun üçün Sberbank-dan 1,5 milyon rubl ipoteka götürərək 2,5 milyon rubla mənzil almağı planlaşdırır. illik 10% olmaqla 10 il müddətinə. Kredit müqaviləsinin şərtlərinə görə, həyat sığortasından imtina edildiyi halda bank onun dərəcəsini 11%-ə qaldıracaq.

Gəlin hesablama aparaq:

Beləliklə, 10 il ərzində faiz dərəcəsinin 1% artması ilə qız kreditora 100.687 rubl ödəyəcək. Eyni zamanda, bir illik həyat sığortası ona 2550 rubla başa gələcək. Təbii ki, artan faizlə kredit ödəməkdənsə, siyasət vermək daha sərfəlidir.

Hesablamalar onlayn kalkulyatorlardan istifadə etməklə aparılmışdır.