VTB 24-də ipotekanın yenidən maliyyələşdirilməsi

İpoteka kreditinin digər kredit növlərindən əsas fərqi onun uzunmüddətli olmasıdır. Mənzil almaq üçün ipoteka 10-30 il müddətinə verilir. Təbii ki, zaman keçdikcə əməliyyat zamanı cəlbedici olan şərtlər öz aktuallığını və iqtisadi gəlirliliyini itirir.

2018-ci ildə VTB 24-də götürülmüş ipotekanın yenidən maliyyələşdirilməsi imkanı mövcud kredit parametrlərini (valyuta, müddət, ümumi artıq ödəniş və s.)

VTB 24 yenidən maliyyələşdirmə şərtləri

Yenidən maliyyələşdirmə üçün hər bir müraciət üçün şərtlər fərdi olaraq seçilir.Digər banklarda ödənilməmiş ipotekanız varsa, VTB 24 sizə daha sərfəli şərtlərlə yenidən maliyyələşdirmə təklif edir:

- cari faiz dərəcəsinin 9,5%-ə endirilməsi (yeni müqavilənin bütün müddəti üçün faizlərin azaldılması və müəyyən edilməsi bütün sənədlərin imzalanmasından və daşınmaz əmlak üzrə ipotekanın qeydiyyatından sonra həyata keçirilir);

- xarici valyuta kreditlərini rubl ekvivalentinə çevirmək imkanı;

- müqavilənin müddəti - 30 ilə qədər (kredit müddətini artırmaqla aylıq ödənişləri azaltmaq imkanı);

- kreditin maksimum məbləği 30.000.000 rubla qədər, lakin girovun qiymətləndirilmiş dəyərinin 80% -dən çox deyil.

VTB-də kreditləşmə aşağıdakı sahələrdə həyata keçirilir:

- hərbi ipotekaların yenidən maliyyələşdirilməsi (NIS dövlət proqramı);

- digər maliyyə institutlarından standart mənzil kreditləri.

Cari faiz dərəcəsinin azaldılması ilə VTB24-də ipotekanın yenidən maliyyələşdirilməsi əmək haqqı və maliyyə institutunun korporativ müştəriləri üçün mümkündür.

Bank özünün potensial və mövcud müştəriləri üçün yenidən maliyyələşdirmə prosesini mümkün qədər aydın və şəffaf etməyə çalışır. Buna görə də, hər bir konkret hal üçün məsləhət xidmətləri mütəxəssislər tərəfindən həyata keçirilir.

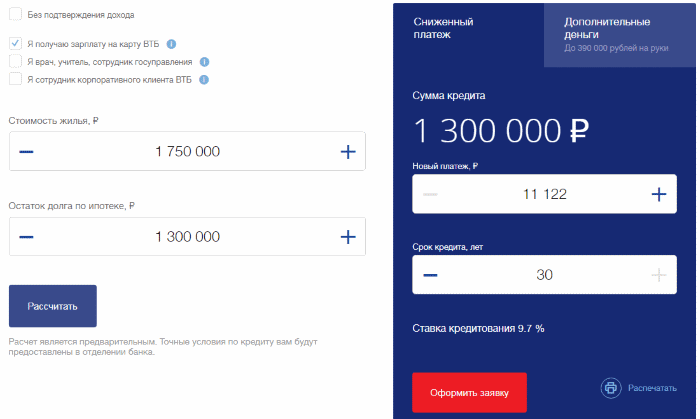

Yenidən maliyyələşdirmə kalkulyatoru

Ödənişin məbləği və dərəcəsi bir neçə şərtdən asılıdır.

Ödənişin məbləği və dərəcəsi bir neçə şərtdən asılıdır. Hər bir potensial borcalan yenidən maliyyələşdirmənin onun maliyyə vəziyyətinə müsbət təsir edəcəyini başa düşür. Ancaq çox az adam mövcud göstəricilər baxımından hansı dəyişikliklərin olacağını həqiqətən təsəvvür edə bilər:

- aylıq ödənişin məbləği;

- kredit şərtləri;

- kreditin ümumi ödənişi.

Müştərilərin mümkün dəyişiklikləri öz gözləri ilə görə bilməsi üçün VTB 24 bankın rəsmi saytında təqdim olunan xüsusi onlayn proqram yaratmışdır.

- əmlak kimi qeydiyyata alınmış mənzilin qiymətləndirilmiş dəyəri;

- üçüncü tərəfin maliyyə institutu tərəfindən verilmiş mənzil krediti üzrə borc qalığı;

- faiz dərəcəsinin azaldılmasına təsir edən halların olması (VTB 24 əmək haqqı kartı, korporativ müştərinin işçisi və s.).

Kalkulyator ipotekanın mümkün olan maksimum müddəti əsasında yeni ödənişi hesablayacaq. Borcalan müddəti azaltmaq istəsə, aylıq kredit taksitinin məbləğinin avtomatik dəyişməsini müşahidə edərək onu tənzimləyə bilər.

Bank tələbləri

Əsas tələblərin potensial borcalana qoyulduğu standart mənzil kreditindən fərqli olaraq, VTB 24-də ipotekanın yenidən maliyyələşdirilməsi də ipotekanın özünün müəyyən meyarlara cavab verdiyini nəzərdə tutur.

Bankın maliyyə siyasətində nəzərdə tutulmuş on-kreditləşmənin əsas qaydalarını nəzərdən keçirin.

Borcalana

VTB 24 Bank-da kreditləşməyə icazə almaq üçün müəyyən meyarlara cavab verməlisiniz:

- Rusiya vətəndaşlığına sahib olmaq.

- Yaş - 21 yaşdan 65 yaşa qədər (qadınlar üçün yuxarı yaş həddi 60 yaşdır).

- Rusiya Federasiyasının hər hansı bir bölgəsində yaşayış icazəsinin olması (həm müvəqqəti, həm də daimi məqbuldur).

- Aylıq qazancınızın səviyyəsini sənədləşdirmək imkanı.

- Daimi əmək fəaliyyətini təsdiq edən sənədlərin (əmək müqaviləsi və ya kitabça) olması.

Yenidən maliyyələşdirilən ipotekaya

- Müqavilə üzrə pul yeni tikilidə və ya təkrar bazarda mənzil alınmasına xərclənməlidir (tikməkdə olan və istifadəyə verilməyən mənzillərə verilən kreditlər uyğun deyil).

- Yenidən maliyyələşdirmə üçün müraciət edərkən aylıq ödənişlərdə cari gecikmənin olmaması (son 12 ay ərzində 5 günə qədər bir neçə vaxtı keçmiş ödənişlərə icazə verilir).

- Yenidən maliyyələşdirmə, mövcud ipoteka müqaviləsinin imzalanmasından ən azı altı ay keçdikdə və müddətin bitməsinə ən azı 3 ay qaldıqda mümkündür.

Tələb olunan sənədlər

VTB 24-də ipotekanın yenidən maliyyələşdirilməsi prosesinə başlamaq üçün əsas şərt bütün lazımi sənədlərin təqdim edilməsidir.

- pasport;

- borcalanın gəlir səviyyəsini təsdiq edən sənədlər;

- əmək kitabçasının və ya müqavilənin surəti;

- hərbi bilet (kişilər üçün);

- açıq mənzil krediti üçün sənədlər paketi (kredit müqaviləsi, həyat və sağlamlıq sığortası sənədləri, habelə girov);

- alınmış mənzilə mülkiyyət hüququnun qeydiyyatı haqqında şəhadətnamə;

- borcun qalığı və cari ödənişlərdə gecikmənin olmaması haqqında üçüncü tərəf bankından arayış.

Üçüncü tərəfin maliyyə institutlarından mənzil kreditləri olan və yenidən maliyyələşdirmə üçün müraciət edən VTB müştəriləri, qazancın məbləği ilə bağlı sənədlər istisna olmaqla, siyahıdakı bütün sənədləri təqdim etməlidirlər.

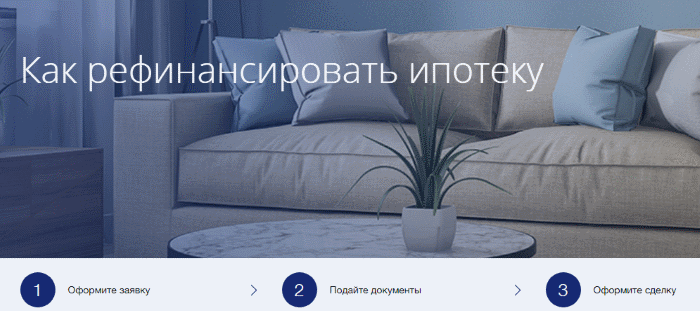

Yenidən maliyyələşdirmənin qeydiyyatı

VTB ilə əlaqə saxlayın və artıq ödənişi üç addımda azaldın!

VTB ilə əlaqə saxlayın və artıq ödənişi üç addımda azaldın! VTB 24-də yenidən maliyyələşdirmə prosesinin necə baş verdiyini anlamaq üçün addım-addım təlimatlar:

- Bankla əlaqə saxlamaq (həmçinin VTB 24 mütəxəssisindən geri zəng sifariş edə və rəsmi internet saytında onlayn ərizə doldura bilərsiniz).

- İlkin məsləhətləşmə - maliyyə institutunun əməkdaşı optimal yenidən maliyyələşdirmə proqramını seçəcək, borcalanın şəxsiyyəti ilə girov arasında yazışmalar haqqında ilkin nəticələr verəcəkdir.

- Yenidən maliyyələşdirmə üçün ərizənin doldurulması (tərtib üçün nümunə bank işçisi tərəfindən təqdim olunacaq).

- Qərar gözləyir.

- İpoteka daşınmaz əmlaka dair sənədlərin təqdim edilməsi.

- İpoteka qeydiyyatı və bütün lazımi sənədlərin imzalanması.

- Üçüncü tərəf bankında ipoteka kreditinin ödənilməsi.

- Rosreestr-də daşınmaz əmlak və qeydiyyat üçün ipotekanın tərtib edilməsi.

- Faiz dərəcəsinin dəyişdirilməsi və ödəniş cədvəlinin korreksiyası.

Ödəniş üsulları

VTB 24-də yenidən maliyyələşdirilmiş kredit üzrə borcun ödənilməsi adi kreditin ödənilməsindən fərqlənmir. Ödəyici onun üçün əlverişli olan yeganə ödəniş üsulunu seçə və ya şəraitdən asılı olaraq onu dəyişə bilər:

- onlayn bankçılıq "VTB-Online";

- markalı bankomatlar;

- üçüncü tərəf ödəniş terminalları (QIWI, Eleksnet və s.);

- Zolotaya Korona pul köçürmə sistemi (ödənişlərin qəbulu məntəqələri mobil operatorların pərakəndə satış məntəqələrində yerləşir);

- rus poçtunun filialları;

- digər maliyyə institutları.

Bu və ya digər borcun ödənilməsi variantından istifadə etməzdən əvvəl, ödəniş əməliyyatı üçün tutulan komissiyanın məbləğini, habelə ödənişin kreditə daxil olduğu vaxtı göstərin.

Video: ipotekanın yenidən maliyyələşdirilməsinin müsbət və mənfi tərəfləri.

Nəticə

Bəzi borcalanlar yenidən bütün kredit prosesini keçməkdən qorxurlar. Bu, kökündən yanlış qərardır, çünki uzunmüddətli kredit üzrə faiz dərəcəsinin hətta 1% azalması həm ümumi artıq ödənişi, həm də aylıq ödənişi xeyli azaldır.

VTB 24-də ipotekanı yenidən maliyyələşdirmək olduqca sadədir. Tələb olunan sənədlərin və arayışların sayı minimaldır və hər bir müraciətə baxılma müddəti 5 gündən çox deyil.