Дисконтирование на начало и на конец периода. Что такое и зачем ставка дисконтирования в обычной жизни – простой расчет, область использования, практическое применение

Примечания:

1. Коэффициент дисконтирования (дисконтный множитель) устанавливают по формуле:

Где r – дисконтная ставка, %; t – расчетный период, лет.

2. ![]()

![]()

![]()

В аналогичном порядке определяют коэффициент дисконтирования по проекту №2.

Исходя из данных табл. 10.6, определяют чистый приведенный эффект (ЧПЭ) по инвестиционным проектам:

ЧПЭ1 = 17368 - 14000 - 3368 тыс. руб.;

ЧПЭ2 = 16442 - 13400 = 3042 тыс. руб.

Итак, сравнение показателей ЧПЭ по проектам подтверждает, что первый из них является более эффективным, чем второй. ЧПЭ по нему на 326 тыс. руб. (3368 -- 3042), или на 9,7%, больше, чем по второму проекту. Однако по проекту № 1 сумма капиталовложений на 600 тыс. руб. (14 000 - 13 400), или на 4,3%, выше, чем по второму проекту, а их отдача в форме будущего денежного потока ниже, чем по проекту № 2, на 2000 тыс. руб. (20 000 - 22 000). В случае реализации проекта № 1 инвестору необходимо изыскать дополнительное финансирование (внутреннее или внешнее) в объеме 600 тыс. руб. Поэтому он должен выбрать для себя наиболее приемлемый вариант с учетом имеющихся финансовых возможностей.

Следует отметить, что показатель ЧПЭ является абсолютным, поэтому его можно суммировать и сравнивать с другими аналогичными проектами. Кроме того, он может быть использован не только для сравнительной оценки эффективности проектов на предварительном этапе их рассмотрения, но и как критерий целесообразности их реализации. Проекты, по которым ЧПЭ является отрицательной величиной или равна нулю, неприемлемы для инвестора, так как не принесут ему дополнительного дохода на вложенный капитал. Проекты с положительным значением ЧПЭ позволяют увеличить первоначально авансированный капитал инвестора.

Метод ЧПЭ не является абсолютно верным критерием при:

Колебании дисконтной ставки в период реализации проекта в связи с изменением экономических условий на рынке инвестиционных товаров;

Выборе между проектом с большими первоначальными капитальными затратами и проектом со значительно меньшими инвестициями (3 млн. и 500 тыс. руб.); очевидно, что если притока денежных средств не будет, то по первому проекту предприятие потеряет в 6 раз больше, чем по второму;

Выборе между проектом с большим ЧПЭ и длительным периодом окупаемости и проектом с меньшим ЧПЭ и коротким сроком окупаемости затрат (до одного года). Следовательно, метод ЧПЭ не позволяет судить о пороге рентабельности и запасе финансовой прочности;

Выборе ставки дисконтирования, особенно в условиях нестабильной экономики России (ставки банковского процента, средневзвешенной стоимости капитала и т. д.).

Несмотря на отмеченные недостатки, данный метод (NPV) признан в международной практике наиболее надежным в системе критериев оценки эффективности инвестиционных проектов.

Показатель - дисконтированный индекс доходности (ДИД) рассчитывают по формуле:

![]() (144)

(144)

где НС - настоящая стоимость денежных потоков; И - сумма инвестиций, направленных на реализацию проекта (при разновременности вложений также приводится к настоящей стоимости).

Используя данные по двум проектам, определим дисконтированный индекс доходности по ним:

ДИД1=1,241 (17 368/14 000);

ДИД2=1,241 (17 368/14 000);

Следовательно, по данному параметру эффективность проектов примерно одинакова. Если значение индекса доходности меньше или равно единице, то проект отвергают, так как он не принесет инвестору дополнительного дохода. К реализации принимают проекты со значением этого показателя больше единицы. Следует отметить, что с ростом абсолютного значения ЧПЭ (в числителе формулы 144) увеличивается и значение дисконтированного индекса доходности, и наоборот. При нулевом значении ЧПЭ индекс доходности всегда равен единице. Это означает, что в качестве критерия реализации проекта может быть принят только один из них - ЧПЭ или индекс доходности. На практике при сравнительной оценке рекомендуют рассмотреть оба показателя и принять правильное инвестиционное решение.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

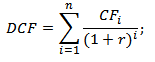

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Узкоспециализированный материал для профессиональных инвесторов

и слушателей курса Fin-plan « ».

Финансово-экономические расчеты чаще всего сопряжены с оценкой распределенных во времени денежных потоков. Собственно для этих целей и нужна ставка дисконтирования. С точки зрения финансовой математики и теории инвестиций этот показатель является одним из ключевых. На нем построены методы инвестиционной оценки бизнеса на основе концепции денежных потоков, с его помощью осуществляется динамическая оценка эффективности инвестиций как реальных, так и фондовых. На сегодняшний день существует уже более десятка способов выбора или вычисления этой величины. Овладение этими методами позволяет профессиональному инвестору принимать более взвешенные и своевременные решения.

Но, прежде чем переходить к методам обоснования этой ставки разберемся в ее экономической и математической сущности. Собственно к определению термина «ставка дисконтирования» применяются два подхода: условно математический (или процессный), а также экономический.

Классическое определение ставки дисконтирования проистекает из известной денежной аксиомы: «деньги сегодня дороже, чем деньги завтра». Отсюда ставка дисконтирования – это некоторая процентная величина, позволяющая привести стоимость будущих денежных потоков к их текущему стоимостному эквиваленту. Дело в том, что на обесценивание будущих доходов влияет много факторов: инфляция; риски неполучения, или недополучения дохода; упущенная выгода, возникающая при появлении более доходной альтернативной возможности вложения денежных средств в процессе реализации уже принятого инвестором решения; факторы системного характера и другие.

Применяя ставку дисконтирования в своих расчетах, инвестор приводит, или дисконтирует ожидаемые будущие денежные доходы к текущему моменту времени, тем самым учитывая выше перечисленные факторы. Дисконтирование позволяет инвестору также анализировать денежные потоки, распределенные во времени.

При этом нельзя путать ставку дисконтирования и коэффициент дисконтирования. Коэффициентом дисконтирования обычно оперируют в процессе расчетов, как некой промежуточной величиной, посчитанной на основе ставки дисконтирования по формуле:

где t – номер прогнозного периода, в котором ожидаются денежные потоки.

Произведение будущей величины денежного потока и коэффициента дисконтирования и показывает текущий эквивалент ожидаемого дохода. Однако математический подход не объясняет то, каким образом рассчитывается сама ставка дисконта.

Для этих целей применяется экономический принцип, согласно которому ставка дисконтирования – это некоторая альтернативная доходность сопоставимых инвестиций с одинаковым уровнем риска. Рациональный инвестор, принимая решение о вложении денежных средств, согласится на осуществление своего «проекта» только в том случае, если его доходность окажется выше альтернативной и доступной на рынке. Это непростая задача, поскольку сопоставить варианты инвестирования по уровню риска очень сложно, особенно в условиях недостатка информации. В теории принятия инвестиционных решений эта проблема решается путем разложения ставки дисконтирования на две составляющие – безрисковая ставка и риски:

Безрисковая ставка доходности одинакова для всех инвесторов и подвержена только рискам самой экономической системы. Остальные риски инвестор оценивает самостоятельно, как правило, на основе экспертной оценки.

Существует множество моделей обоснования ставки дисконтирования, но все они в том или ином виде соответствуют этому базовому фундаментальному принципу.

Таким образом, ставка дисконтирования всегда складывается из безрисковой ставки и суммарного инвестиционного риска конкретного инвестиционного актива. Отправной точкой в этом расчете является именно безрисковая ставка.

Безрисковая ставка

Безрисковая ставка (или ставка доходности свободная от риска) – это ожидаемая норма доходности активов, по которым собственный финансовый риск равен нулю. Другими словами, это доходность по абсолютно надежным вариантам вложения денежных средств, например, по финансовым инструментам, доходность которых гарантирована государством. Акцентируем внимание на том, что даже для абсолютно надежных финансовых вложений абсолютный риск не может отсутствовать (в этом случае и ставка доходности стремилась бы к нулю). В безрисковую ставку как раз и заложены факторы рисков самой экономической системы, рисков, на которые не может повлиять ни один инвестор: макроэкономические факторы, политические события, изменения законодательства, чрезвычайные антропогенные и природные события и т.п.

Следовательно, безрисковая ставка отражает минимально возможную доходность, приемлемую для инвестора. Безрисковую ставку инвестор должен выбрать для себя самостоятельно. Можно рассчитывать среднюю величину ставки из нескольких вариантов потенциально безрисковых инвестиций.

При выборе безрисковой ставки инвестор должен учитывать сопоставимость своих вложений с безрисковым вариантом по таким критериям как:

Масштаб или суммарная стоимость инвестиций.

Инвестиционный период или горизонт инвестирования.

Физическая возможность осуществления вложений в безрисковый актив.

Эквивалентность номинирования ставок в валюте, и другие.

Ставки доходности по срочным рублевым депозитам в банках высшей категории надежности. В России к таким банкам относят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и ряд других, перечень которых можно посмотреть на сайте Центрального банка РФ. При выборе безрисковой ставки данным способом необходимо учитывать сопоставимость срока инвестирования и периода фиксации ставки по вкладам.

Приведем пример. Воспользуемся данными сайта ЦБ РФ. По состоянию на август 2017 г. средневзвешенные процентные ставки по депозитам в рублях на срок до 1 года составили 6,77%. Эта ставка и является безрисковой для большинства инвесторов, осуществляющих инвестирование на срок до 1 года;

Уровень доходности по российским государственным долговым финансовым инструментам. В этом случае безрисковая ставка фиксируется в виде доходности по (ОФЗ). Эти долговые ценные бумаги эмитируются и гарантируются Министерством финансов РФ, поэтому считаются самым надежным финансовым активом в РФ. При сроке до погашения 1 год ставки по ОФЗ составляют на текущий момент от 7,5% до 8,5%.

Уровень доходности по иностранным государственным ценным бумагам. В данном случае безрисковая ставка приравнивается к доходности государственных облигаций США со сроками обращения от 1 года до 30 лет. Традиционно экономика США международными рейтинговыми агентствами оценивается на наивысшем уровне надежности, а, следовательно, доходность их государственных облигаций и признается безрисковой. Однако следует учитывать, что безрисковая ставка в этом случае номинирована в долларовом, а не рублевом эквиваленте. Поэтому, для анализа инвестиций в рублях необходима дополнительная корректировка на так называемый страновой риск;

Уровень доходности по российским государственным еврооблигациям. Такая безрисковая ставка также номинирована в долларовом эквиваленте.

Ключевой ставки ЦБ РФ. На момент написания этой статьи ключевая ставка составляет 9,0%. Считается, что эта ставка отражает цену денег в экономике. Рост этой ставки влечет удорожание кредита и является следствием нарастания рисков. Применять этот инструмент следует с большой осторожностью, так как это все-таки директивный, а не рыночный показатель.

Ставки рынка межбанковского кредитования. Эти ставки носят индикативный характер и более приемлемы по сравнению с ключевой ставкой. Мониторинг и перечень этих ставок опять же представлен на сайте ЦБ РФ. Например, по состоянию на август 2017 г.: MIACR 8,34%; RUONIA 8,22%, MosPrime Rate 8,99% (1 день); ROISfix 8,98% (1 неделя). Все эти ставки носят краткосрочный характер и представляют доходность по операциям кредитования наиболее надежных банков.

Расчет ставки дисконтирования

Для расчета ставки дисконтирования безрисковую ставку следует увеличить на рисковую премию, которую принимает на себя инвестор, осуществляя те или иные инвестиции. Оценить все риски невозможно, поэтому инвестор самостоятельно должен принять решение о том, какие риски и как должны быть учтены.

На величину рисковой премии и в конечном итоге ставку дисконтирования наибольшее влияние оказывают следующие параметры:

Размер компании-эмитента и стадия ее жизненного цикла.

Характер ликвидности акций компании на рынке и их волатильность. Наиболее ликвидные акции генерируют меньший риск;

Финансовое состояние эмитента акций. Стабильное финансовое положение повышает адекватность и точность прогнозирования денежного потока компании;

Деловая репутация и восприятие компании рынком, ожидания инвесторов в отношении компании;

Отраслевая принадлежность и риски, присущие этой отрасли;

Степень подверженности деятельности компании-эмитента макроэкономической конъюнктуре: инфляции, колебанию процентных ставок и валютных курсов и т.п.

В отдельную группу рисков выносят так называемые страновые риски, то есть риски вложения в экономику конкретного государства, России например. Страновые риски как правило уже включены в безрисковую ставку, если сама ставка и безрисковая доходность номинированы в одинаковых валютах. Если же безрисковая доходность в долларовом эквиваленте, а ставка дисконтирования нужна в рублях тогда необходимо будет добавить еще и страновой риск.

Это лишь краткий перечень рисковых факторов, которые могут быть учтены в ставке дисконтирования. Собственно, в зависимости от способа оценки инвестиционных рисков и различаются методы расчета ставки дисконтирования.

Кратко рассмотрим основные методы обоснования ставки дисконта. На сегодняшний день классифицированы более десятка методов определения этого показателя, однако все они группируются следующим образом (от простых к сложным):

Условно «интуитивные» - основаны скорее на психологических мотивах инвестора, его личном убеждении и ожиданиях.

Экспертные, или качественные - основаны на мнении одного или группы специалистов.

Аналитические – базируются на статистике и рыночных данных.

Математические, или количественные - требуют математического моделирования и обладания соответствующими знаниями.

«Интуитивный» способ определения ставки дисконтирования

По сравнению с остальными методами данный способ является самым простым. Выбор ставки дисконтирования в данном случае никак не обоснован математически и представляет собой лишь желание инвестора, либо его предпочтение об уровне доходности своих вложений. Инвестор может опираться на свой предыдущий опыт, либо на доходность аналогичных вложений (не обязательно собственных) в том случае, если информация о доходности альтернативных инвестиций ему известна.

Чаще всего ставка дисконтирования «интуитивно» рассчитывается приближенно путем умножения безрисковой ставки (как правило, это просто ставка по депозитам или ОФЗ) на некий поправочный коэффициент 1,5, или 2 и т.д. Таким образом, инвестор как-бы «прикидывает» для себя уровень рисков.

Например, мы при расчете дисконтированных денежных потоков и справедливой стоимости компаний, в которые планируем инвестировать, как правило используем следующую ставку: средняя ставка по депозитам, умноженная на 2, если речь идет о голубых фишках и применяем более высокие коэффициенты, если речь идет о компаниях 2-го и 3-го эшелона.

Данный способ наиболее прост для частного инвестора практика и применяется даже в крупных инвестиционных фондах опытными аналитиками, однако он не в почете среди ученых экономистов, поскольку допускает «субъективность». В связи с этим мы в этой статье дадим обзор и других методов определения ставки дисконтирования.

Расчет ставки дисконтирования на основе экспертной оценки

Экспертный метод применяется тогда, когда инвестиции сопряжены с вложением средств в акции компаний новых отраслей или видов деятельности, стартапов или венчурных фондов, а также когда отсутствует адекватная рыночная статистика или финансовая информация о компании эмитенте.

Экспертный метод определения ставки дисконтирования заключается в опросе и усреднении субъективного мнения различных специалистов об уровне, например, ожидаемой доходности конкретных инвестиций. Недостатком такого подхода является относительно высокая доля субъективизма.

Повысить точность расчетов и несколько нивелировать субъективные оценки можно разложив ставку на безрисковый уровень и риски. Безрисковую ставку инвестор выбирает самостоятельно, а оценку уровня инвестиционных рисков, примерное содержание которых мы описали ранее, осуществляют уже эксперты.

Метод хорошо применим для инвестиционных команд, в которых работают инвестиционные эксперты различного профиля (валютные, отраслевые, сырьевые и т.д.).

Расчет ставки дисконтирования аналитическими способами

Аналитических способов обоснования ставки дисконтирования существует достаточно много. Все они опираются на теории экономики фирмы и финансового анализа, финансовую математику и принципы оценки бизнеса. Приведем несколько примеров.

Расчет ставки дисконтирования на базе показателей рентабельности

В данном случае обоснование ставки дисконтирования осуществляется на основе различных показателей рентабельности, которые в свою очередь рассчитываются по данным и . В качестве базового используется показатель рентабельности собственного капитала (ROE, Return On Equity), но могут быть и другие, например, рентабельность активов (ROA, Return On Assets).

Чаще всего применяется для оценки новых инвест-проектов в рамках уже существующего бизнеса, где ближайшая альтернативная ставка доходности, как раз и есть рентабельность текущего бизнеса.

Расчет ставки дисконтирования на основе модели Гордона (модели постоянного роста дивидендов)

Данный способ расчета ставки дисконтирования приемлем для компаний, выплачивающих дивиденды на свои акции. Этот метод предполагает выполнение нескольких условий: выплата и положительная динамика дивидендов, отсутствие ограничения по срокам существования бизнеса, стабильный рост доходов компании.

Ставка дисконтирования в данном случае равна ожидаемой доходности собственного капитала компании и рассчитывается по формуле:

Данный методы применим для оценки инвестиций в новые проекты компании, акционерами данного бизнеса, которые не контролируют прибыль, а получают лишь дивиденды.

Расчет ставки дисконтирования методами количественного анализа

С позиции теории инвестиций эти методы и их вариации являются основными и самыми точными. Несмотря на множество разновидностей, все эти методы можно свести к трем группам:

Модели кумулятивного построения.

Модели оценки капитальных активов CAPM (Capital Asset Pricing Model).

Модели средневзвешенной стоимости капитала WACC (Weighted Average Cost of Capital).

Большинство из этих моделей достаточно сложны, требуют определенной математической или экономической квалификации. Мы рассмотрим общие принципы и базовые расчетные модели.

Модель кумулятивного построения

В рамках этого способа ставка дисконтирования представляет собой сумму безрисковой ставки ожидаемой доходности и суммарного инвестиционного риска по всем типам риска. Метод обоснования ставки дисконта на основе рисковых премий к безрисковому уровню доходности используется тогда, когда сложно или невозможно оценить методами математической статистики взаимосвязь риска и доходности инвестиций в анализируемый бизнес. В общем виде формула расчета выглядит так:

Модель оценки капитальных активов CAPM

Автором этой модели является нобелевский лауреат по экономике У. Шарп. Логика этой модели не отличается от предыдущей (ставка доходности складывается из безрисковой ставки и рисков), различен способ оценки инвестиционного риска.

Эта модель считается фундаментальной, поскольку устанавливает зависимость доходности от степени ее подверженности внешним факторам рыночного риска. Эта взаимосвязь оценивается через так называемый «бета»-коэффициент, по сути являющийся мерой эластичности доходности актива к изменению средней рыночной доходности аналогичных активов на рынке. В общем виде модель САРМ описывается формулой:

Где β – «бета»-коэффициент, мера систематического риска, степень зависимости оцениваемого актива от рисков самой экономической системы, а среднерыночная доходность – это средняя доходность на рынке аналогичных инвестиционных активов.

Если «бета»-коэффициент выше 1, то актив «агрессивный» (более доходный, меняется быстрее рынка, но и более рискованный по отношению к аналогам на рынке). Если «бета»-коэффициент ниже 1, то актив «пассивный» или «защитный» (менее доходный, но и менее рискованный). Если «бета»-коэффициент равен 1, то актив «безразличный» (доходность его меняется параллельно рынку).

Расчет ставки дисконтирования на основе модели WACC

Оценка ставки дисконтирования на основе средней взвешенной стоимости капитала компании позволяет оценить стоимость всех источников финансирования ее деятельности. Этот показатель отражает фактические затраты компании на оплату заемного капитала, акционерного капитала, иных источников взвешенных по их доле в общей структуре пассива. Если фактическая доходность компании выше WACC, тогда она генерирует некую добавленную стоимость для своих акционеров, и наоборот. Именно поэтому показатель WACC также рассматривают как барьерное значение требуемой доходности для инвесторов компании, то есть ставку дисконтирования.

Расчет показателя WACC осуществляется по формуле:

Конечно же, спектр методов обоснования ставки дисконтирования достаточно широк. Мы описали лишь основные способы, чаще всего применяемые инвесторами в той или иной ситуации. Как мы сказали ранее в нашей практике мы используем самый простой, но достаточно эффективный «интуитивный» способ определения ставки. Выбор конкретного способа всегда остается за инвестором. Обучиться всему процессу принятия инвестиционных решений на практике можно на наших курсах в . Глубоким методикам аналитики мы учим уже на втором уровне обучения, на курсах повышения квалификации практикующих инвесторов . Оценить качество нашего обучения и сделать первые шаги в инвестировании можно уже записавшись на наши .

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Множитель FM2(r,k) = l/(l+r)k называется дисконтирующим множителем для единичного платежа, его значения также табулированы. Экономический смысл дисконтирующего множителя FM2(r,k) заключается в следующем он показывает сегодняшнюю цену одной денежной единицы будущего, т. е. чему с позиции текущего момента равна одна денежная единица (например, один рубль), циркулирующая в сфере бизнеса k периодов спустя от момента расчета, при заданных процентной ставке (доходности) г и частоте начисления процента . Термин сегодняшняя стоимость не следует понимать буквально, поскольку дисконтирование может быть выполнено на любой момент времени, не обязательно совпадающий с текущим моментом.

PV=FV- v", где v" - дисконтирующий множитель, который равен

Исчислите дисконтирующий множитель и фактор капитализации исходя из параметров п=1 i =10% при начислении а) простых процентов б)сложных процентов.

Поскольку средства будут находиться в инвестиционном обороте, рассчитаем современную стоимость предстоящих выплат, используя дисконтирующий множитель

Дисконтирующий множитель - прошлая стоимость 1 д. е. нескольких процентных периодов назад исходя из ставки дисконтирования за

Дисконтирующий множитель для срочного обыкновенного аннуитета - прошлая стоимость нескольких процентных периодов назад обычного регулярного потока платежей , каждый из которых равен 1 д. е.

Для удобства расчетов можно пользоваться дисконтирующим множителем FM2(r%,ri). Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DPP

FM2(r,n) - дисконтирующий множитель для единичного платежа.

В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей , внутренняя норма рентабельности определяется с применением метода последовательных итераций . Для этого с помощью таблиц дисконтирующих множителей (факторов) выбирают два значения коэффициента дисконтирования r

Таким образом, вложив 75.10 ф. ст сейчас, через три года мы будем иметь 100 ф. ст. Для данного вложения существует дисконтирующий множитель, равный 0.751. В нашем примере дисконтирующий множитель - это просто значение 1/(1 + г/100)" = 0.751. В целом, вычисления с применением дисконтирования могут быть сложны, и для облегчения вычислений могут использоваться таблицы дисконтирования. В этих таблицах приведены дисконтирующие множители, соответствующие различным процентным ставкам в зависимости от временного периода. Так, в таблице ниже приведены дисконтирующие множители для процентных ставок от 4 до 10% и для периодов от 1 года до 5 лет.

I) (i) С помощью таблицы дисконтирующих множителей, приведенной в разделе 4.5, определите сумму вложения, необходимую для накопления определенной суммы по окончании заданного периода

Расчет коэффициентов, используемых для оценки инвестиционных проектов , вручную невыполним. Такие расчеты осуществляются с помощью ЭВМ с использованием специальных статистических таблиц , в которых приводятся значения сложных процентов денежной единицы и др. в зависимости от временного интервала

Во-вторых, прирост некоторых элементов оборотного капитала , относящихся к данному шагу расчета (запасы сырья, материалов и комплектующих, запасы готовой продукции , дебиторская задолженность , предоплата, кредиторская задолженность), происходит не одновременно с другими поступлениями и затратами, что влияет на эффективность за счет изменения дисконтирующего множителя и изменения цен (инфляция, сезонные цены и т.д.). В случаях, когда это влияние оказывается заметным, его необходимо учитывать.

Из результатов расчета следует, что при норме дисконта 16% общая сумма дисконтированного дохода составляет 598,8 тыс. руб., а инвестиционные издержки - 600 тыс. руб. Внутренняя норма доходности в прогнозных ценах равна примерно 16%, что на 0,2% меньше ВНД в базисных ценах . Отклонение обусловлено округлением дисконтирующих множителей.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов , основанных на дисконтированных оценках, прибегают к помощи специальных статистических таблиц , в которых приведены значения сложных процентов , дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Значения дисконтирующих множителей приведены в финансовых таблицах1.

2. Расчет дисконтирующего множителя.

Поскольку страховщик использует полученные страховые взносы как кредитные ресурсы, получая определенный доход, то при расчете тарифной ставки учитывается норма доходности (процентная ставка). Для уменьшения нарастающих процентов на сумму страховых взносов при расчете нетто-ставки проводится дисконтирование с помощью дисконтирующего множителя:

где V - дисконтирующий множитель;

i - норма доходности инвестиций; п - срок страхования.

3. Расчет единовременной ставки по соответствующему виду страхования.

Достоверность и математическая точность данных таблиц смертности позволяет использовать их для расчета нетто-ставок по видам страхования жизни.

Договоры страхования жизни заключаются, как правило, на длительный срок. Период времени между уплатой взносов и моментом осуществления выплат достигает нескольких лет. В течение этого срока за счет инфляции и прибыли, получаемой от инвестирования временно свободных средств, стоимость страховых взносов изменяется. Чтобы учесть подобные изменения при построении тарифных ставок, применяют методы долгосрочных финансовых исчислений, в частности дисконтирование.

Тарифные ставки бывают единовременными и годовыми. Единовременная ставка предполагает уплату взноса в начале срока страхования. При такой форме уплаты взноса страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком. Годовая ставка предполагает постепенное погашение финансовых обязательств страхователя перед страховщиком. Взносы уплачиваются один раз в год. Для уплаты годового взноса может предоставляться помесячная рассрочка.

Единовременная ставка по страхованию на дожитие для лица в возрасте х лет при сроке страхования п лет определяется по формуле:

Единовременная нетто-ставка на случай смерти, на определенный срок вычисляется по формуле:

Брутто-ставка определяется:

Единовременная нетто-ставка по страхованию ренты предполагает выплату застрахованному лицу в установленные сроки определенного регулярного дохода:

страховые взносы уплачиваются сразу в полном объеме;

в результате вся сумма взносов сразу поступает в оборот и на нее начинают начисляться проценты.

Однако единовременный порядок уплаты не всегда удобен для страхователя, поэтому на практике страховщики предлагают клиентам возможность уплаты страховых взносов ежегодно, ежеквартально, ежемесячно. Взносы страхователя определяются с помощью коэффициентов рассрочки (аннуитетов). Коэффициент рассрочки представляет собой стоимость взносов в размере одной денежной единицы, производимых в течение определенного срока в конце или начале каждого страхового года. В зависимости от срока уплаты взносов (в начале или конце временных интервалов) говорят соответственно о коэффициентах пренумерандо и постнумерандо.

Если предстоящие платежи равны между собой и производятся ежегодно в течение п лет в начале каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой вперед, пренумерандо (от лат. praenumerando).

Если платежи производятся в конце каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой за истекшее время, постнумерандо (от лат. postnumemndo).

Определяют взносы с помощью коэффициентов рассрочки:

На практике приходится исчислять тарифные ставки для различных возрастных групп, полов и сроков страхования, поэтому расчеты становятся достаточно громоздкими и трудоемкими. Для унификации расчетов применяются специальные технические показатели - коммутационные числа.

Коммутационные числа - это специальные технические показатели, которые сведены в таблицы. Они не несут никакого конкретного «физического» смысла. Их применение вызвано лишь желанием сократить объем ручных вычислений. Ниже приводятся формулы для расчета наиболее часто используемых коммутационных чисел:

С помощью умножения числителя и знаменателя дроби на множитель формулы расчета нетто-ставок могут быть выражены через коммутационные числа.

Для практических расчетов нетто-ставок при страховании жизни разработаны таблицы коммутационных чисел. В результате преобразований формулы расчета нетто-ставок через коммутационные числа примут следующий вид.

Единовременная нетто-ставка для лица в возрасте х лет:

на случай смерти:

Для пожизненного страхования

Годовая нетто-ставка (взнос уплачивается в начале страхового года) для лица в возрасте х лет:

на дожитие при сроке страхования п лет:

на случай смерти:

При страховании на определенный срок

При пожизненном страховании

Для обоснования тарифных ставок по страхованию жизни рекомендуется также использовать «Методику расчетов страховых тарифов по видам страхования, относящимся к страхованию жизни», утвержденную приказом Росстрахнадзора от 28 июня 1996 г. № 02-02/18.

Рисковые виды страхования. Основой для расчета нетто-ставки страхового тарифа по рисковым видам страхования служит убыточность страховой тарифной ставки за тарифный период.

К рисковым относятся виды страхования:

не предусматривающие обязательств страховщика по выплате страховой суммы по окончании срока действия договора страхования;

не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капитализации (накопления) и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т.д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массовые виды и страхование редких событий и крупных рисков.

Массовые рисковые виды страхования предположительно охватывают значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм. К подобным видам страхования относится большинство видов страхования имущества и гражданской ответственности частных лиц, а также некоторые виды личного страхования (такие, как страхование от несчастного случая, страхование медицинских расходов и т.д.).

Расчет тарифных ставок по рисковым видам страхования. Распоряжением от 8 июля 1993 г. № 02-03-36 Росстрахнадзор утвердил методики расчета тарифных ставок по рисковым видам страхования.

Первая методика применяется при следующих условиях:

существует статистика либо какая-то другая информация по рассматриваемому виду страхования;

предполагается отсутствие опустошительных событий, когда одно из них влечет за собой несколько страховых случаев;

расчет тарифов проводится при заранее известном количестве договоров п, которые предполагается заключить со страхователями.

Основные этапы методики:

1) расчет нетто-ставки.

Основой расчета основной части нетто-ставки служит убыточность страховой суммы, зависящая от частоты ущерба (вероятность наступления страхового случая)

Основная часть нетто-ставки определяется по формуле

2) определение рисковой надбавки. Рисковая надбавка вводится для учета неблагоприятных колебаний показателя убыточности страховой суммы. Возможны варианты расчета:

при наличии статистики о страховых возмещениях и возможности вычисления среднеквадратического отклонения возмущений при наступлении страховых случаев рисковая надбавка рассчитывается для каждого риска:

при отсутствии данных о среднеквадратическом отклонении страхового возмещения рисковая надбавка определяется:

3) расчет брутто-ставки. Брутто-ставка рассчитывается:

Методика применима, если имеется информация о сумме страховых возмещений и совокупной страховой сумме по рискам, принятым в страховании за ряд лет, или если зависимость убыточности от времени близка к линейной.

Страхование редких событий и крупных рисков. Речь идет о рисках, характеризующихся, с одной стороны, низкой частотой наступления страховых событий, а с другой - большой возможной величиной ущерба. Число объектов, которые можно застраховать, ограниченно, а разброс страховых сумм составляет значительную величину.

Наиболее характерный вид страхования, который можно отнести к данной категории, - страхование промышленных предприятий (прежде всего на случай пожара). Особенности данного вида страхования достаточно ярко видны на примере Западной Европы. В пределах Европейского союза насчитывается около 100 тыс. крупных промышленных предприятий. Их совокупность неоднородна как по степени риска, так и по стоимости. Учитывая относительно большую численность страховщиков и возможность почти свободного предоставления страховых услуг в рамках Европейского союза, можно сказать, что па одного страховщика приходится не более 100 промышленных предприятий из разных стран и отраслей, часто несопоставимых по стоимости и уровню технологии. Использовать в такой ситуации средние показатели не представляется возможным. Кроме того, время от времени в различных отраслях происходят крупные страховые случаи, которые могут серьезно нарушить баланс премий и выплат.

К страхованию редких событий и крупных рисков относится авиационное и космическое (здесь - ограниченное число объектов и большой возможный ущерб по одному страховому случаю), а также страхование на случай природных катастроф. Частота наступления страхового случая в конкретном регионе очень невелика (не более одного раза в несколько лет), а возможный ущерб значителен. Такая величина ущерба получается вследствие кумуляции множества мелких ущербов, причиненных объектам, расположенным на территории, подвергшейся воздействию стихии.

Таким образом, для страхования редких событий и крупных рисков существуют некоторые особенности расчета нетто-ставок, обусловленные спецификой страхуемых рисков и объектов.

Во-первых, при расчете тарифов необходимо опираться на статистические данные за несколько лет (временные ряды): чем более длительным будет период наблюдения, тем точнее может быть рассчитана нетто-ставка. Определенная таким образом премия должна поддерживать финансовое равновесие страховщика в пределах не одного года, а достаточно продолжительного периода.

Во-вторых, для данной категории страхования необходимо использовать специальные методы расчета нетто-премий, которые учитывали бы правдоподобную, разумную (а не среднюю) стоимость риска. К числу таких методов относятся метод правдоподобия, анализ частот и сумм очень крупных ущербов, метод «усечения» и т.д.

В-третьих, параллельно с расчетом тарифов страховщики, как правило, вынуждены учитывать влияние перестрахования на величину ущерба по всему портфелю рисков данного типа.

В-четвертых, в рамках одной страховой организации и даже одного объединения страховщиков, как правило, недостаточно статистических данных для взвешенного расчета тарифных ставок по указанным видам страхования; необходима национальная и международная кооперация в области тарификации подобных видов страхования.

II. Практическая часть 1. Задача по обязательному страхованию гражданской ответственности владельцев транспортных средств

В страховую компанию обратился житель г. Озерска с намерением застраховать свою автомашину марки TOYOTA RAV-4. В заявлении он указал, что автомашина 2008 года выпуска, мощность двигателя 152 лошад. силы. К управлению транспортным средством допущено 2 водителя:

1 водитель 1958 года рождения и имеет водительский стаж 20 лет.

2 водитель 1963 года рождения и имеет водительский стаж 1,5 года.

СС = 1980*0,8*1*1,15*1,7 =3096 руб.72 коп.

Где СС – страховая премия (стоимость страхового полиса);

1980 – базовый тариф на легковую машину для физических лиц;

0,8 – территориальный коэффициент г. Озерска (берется по приложению к Закону об ОСАГО);

1 –коэффициент учитывающий безаварийную езду. За 1-й год страхования=1.

Последующие года за без аварийную езду снимается 5% за каждый год: 2009-0,95, 2010-0,9 и т.д. до – 0,5;

1,15 – повышающий коэффициент за отсутствие водительского стажа, мене 2-х лет;

1,7 – повышающий коэффициент в зависимости от мощности машины: свыше 70 лошад. сил до 100=1 от 100 до 120 =1,3; от 120 до 150 = 1,5, свыше 150 лошад. сил = 1,7.

Ответ: Стоимость страхового полиса по ОСАГО равна 3096руб.72. коп.

Заключение

Страховой рынок целесообразно рассматривать в широком и узком смысле данного понятия.

В узком смысле страховой рынок можно представить как экономическое пространство, или систему, управляемую соотношением спроса покупателей на страховые услуги и предложениям продавцов страховой защиты.

В широком смысле страховой рынок - это сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок имеет свою инфраструктуру. Это участники и субъекты страховых отношений.

Участники отношений, регулируемых законами РФ: страхователи, застрахованные лица, выгодоприобретатели, страховые организации, общества взаимного страхования, страховые агенты, страховые брокеры, страховые актуарии, федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (страхового дела), объединения субъектов страхового дела, в том числе саморегулируемые организации.

Субъекты страхового дела: страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии.

Практика страхования нуждается в качественном маркетинговом инструментарии для изучения рыночных реалий и потребностей страхователей. Необходимы новые страховые продукты, ориентированные на возрастающие потребности организаций и граждан в страховании. Страховые организации начинают более серьезно относиться к внедрению финансового менеджмента. Возрастает осознание страховщиками значимости современных информационных технологий и востребованность автоматизации различных сторон страхового бизнеса. Идет поиск новых, более эффективных форм взаимодействия страховых организаций с потребителями страховых услуг. Качественный страховой сервис становится серьезным конкурентным преимуществом.

Страховой рынок России стоит на пороге значительных структурных изменений. Некоторые страховые организации, особенно региональные, не смогли преодолеть даже первый этап увеличения минимального размера уставного капитала, а впереди еще два таких этапа - в 2007 и 2008 гг. Их прохождение страховым сообществом неизбежно будет сопровождаться переделом рыночных сегментов за счет перераспределения клиентской базы и страховых полей исчезающих организаций.

Тарифная политика представляет собой комплекс организационных и экономических мероприятий, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих коэффициентов по видам страхования, обеспечивающих приемлемость тарифов для страхователей и прибыльность страховых операций для страховщиков.

Страховой тариф (тарифная ставка) - это ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

Тарифная ставка имеет аналогичную брутто-премии структуру и состоит из нетто-ставки и нагрузки. Тарифные ставки выражаются в процентах либо в рублях со 100 руб. страховой суммы.

Методы определения нетто-ставок зависят от вида страхования. Все виды страхования с точки зрения особенностей расчета нетто-ставок можно разделить на страхование жизни и рисковые виды страхования. В свою очередь рисковые виды подразделяются на массовые рисковые виды и страхование редких событий и крупных рисков, и для каждого разработаны собственные методики расчета нетто-премий вида рисков.

Методические подходы к расчету страховых тарифов по рисковым и накопительно-сберегательным видам страхования существенно различаются. Общим служит только последовательность методических расчетов:

определяется нетто-ставка страхового тарифа;

устанавливается нагрузка в рублях или в процентах от страховой брутто-ставки;

определяется брутто-ставка страхового тарифа.

Основу для расчета нетто-ставки страхового тарифа по рисковым видам страхования составляет убыточность страховой тарифной ставки за тарифный период.

Базой для расчета нетто-ставки по видам страхования, относящимся к страхованию жизни, служат:

показатели таблиц смертности, разрабатываемые на основе данных демографической статистики;

норма доходности, принятая при расчете тарифа, от инвестирования временно свободных средств страховщика;

срок страхования и накопительного периода.

Список используемой литературы

1. Гражданский кодекс Российской Федерации (часть вторая): Федеральный закон от 26 января 1996г. № 14 – ФЗ (ред. от 18 июля 2005г)

2. Гварлиани Т.Е., Балакирева В.Ю. Денежные потоки в страховании М.: Финансы и статистика, 2004.

3. Страхование: учебное пособие В.А. Щербаков, Е.В. Костяева. – М.: КНОРУС, 2007. – 312С.

4. Страхование в России 2003. Ежегодное издание Всероссийского союза Страховщиков. М.: ВСС, 2003.

5. Современный перестраховочный рынок. По материалам Reactions // Страховое дело. 2004. № 10.

6. Чернова Г.В. Основы экономики организации по рисковым видам страхования. СПб.: Питер, 2005.

7. Шахов В.В. Страхование: учебник для вузов. М.: Страховой полис, ЮНИТИ, 2002.

8. Яковлева Т.А., Шевченко О.Ю. Страхование: учебное пособие М.: Юристъ, 2003.

Одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов...

Изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на...

Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании. 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем...