Базовый тип кредитной политики преимущества недостатки. Кредитная политика банка

Курсовая работа

Дискреционная

кредитно-денежная политика Центрального банка и "политика по

правилам"

Введение

В XVIII в. А. Смит считал, что экономика будет управлять собой сама, без вмешательства государства, если ее будет направлять «невидимая рука» личной выгоды. В такой системе государству отводилась роль «ночного сторожа». С тех пор многое изменилось, жизнь внесла свои коррективы, и сегодня не только политики, но и большинство экономистов считают, что государство должно быть активным участником хозяйственной деятельности.

Существует три основных способа государственного воздействия на экономику: прямое вмешательство (например, путем рационирования товаров, регулирования цен и доходов); фискальная политика; денежная политика. Опыт показал, что ни одной из стран, пытавшихся проводить политику прямого вмешательства государства, не удалось добиться долгосрочных успехов. Поэтому в рыночных экономиках государственное регулирование осуществляется посредством фискальной и денежно-кредитной политики.

Актуальность данной работы заключается в том, что в условиях последствия мирового экономического кризиса особенно важно, чтобы выбранная кредитно-денежная политика максимально эффективно способствовала достижению поставленных целей - устойчивого и сбалансированного экономического роста и поддержания финансовой стабильности.

В данной работе будут рассмотрены существующие виды

кредитно-денежной политики государства, будут даны теоретические обоснования

каждой из политик, а так же оценены их преимущества и недостатки. На основе

изученных данных будет проведен анализ и оценка эффективности проводимой

Центральным Банком РФ кредитно-денежной политики в последние годы, а так же

будут оценены основные направления кредитно-денежной политики ЦБ на 2013-2015

годы.

1. Кредитно-денежная политика. Теоретические аспекты

.1 Кредитно-денежная политика: цели и задачи

Согласно Словарю терминов Самуэльсона, Нордхауса «кредитно- денежная политика - мероприятия центрального банка в плане контроля над денежной массой, процентными ставками и условиями кредита».

Задача кредитно-денежной политики состоит в том, чтобы изменения в денежном предложении соответствовали основным целям экономического развития: повышению деловой активности, снижению инфляции и поддержанию платежного баланса.

Хотя денежно-кредитная политика определяется правительством, ее проводником является ЦБ. Он располагает набором средств, которые часто называют инструментами денежно-кредитной политики. Эти инструменты в основном воздействуют либо на количество денег, главным образом в форме банковских депозитов, либо на процентные ставки.

Инструменты денежно-кредитной политики не должны обязательно использоваться по отдельности. Напротив, обычно используется сразу два инструмента или более, чтобы соответствующие эффекты взаимно усиливали друг друга. Мероприятия такого рода часто называют комплексной политикой.

Инструменты:

а) лимиты кредитования; прямое регулирование ставки процента;

б) изменение нормы обязательных резервов;

в) изменение учетной ставки (ставки рефинансирования);

г) операции на открытом рынке.

С помощью названных инструментов Центральный банк реализует цели кредитно-денежной политики. Цели денежной политики можно сгруппировать следующим образом:

Конечные цели :

а) экономический рост;

б) полная занятость;

в) стабильность цен;

г) устойчивый платежный баланс.

Промежуточные целевые ориентиры :

а) денежная масса;

б) ставка процента;

в) обменный курс.

Конечные цели кредитно-денежной политики реализуются как одно из направлений экономической политики в целом, наряду с фискальной, валютной, внешнеторговой, структурной и другими видами политики.

Нередко в процессе формирования банковской системы в странах, переходящих к рыночным отношениям, усиление степени независимости Центрального банка в проведении денежной политики сопровождается стремлением денежных властей к достижению конечной цели, тогда как реально они в состоянии контролировать лишь определенные промежуточные номинальные величины.

.2 Виды кредитно-денежной политики

В зависимости от целей, которые реализует Центральный банк, различают два вида кредитно-денежной политики: дискреционная (гибкая) кредитно-денежная политика и кредитно-денежная «политика по правилам» (жесткая). Также различают два вида дискреционной кредитно-денежной политики: стимулирующая и сдерживающая.

.3 Дискреционная кредитно-денежная политика

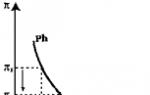

Дискреционная (гибкая) политика - политика, направленная на поддержание на определенном уровне ставки процента; графически может быть продемонстрирована относительно горизонтальной кривой предложения денег на уровне заданного значения процентной ставки.

Дискреционная кредитно-денежная политика (гибкая кредитно-денежная политика)

Согласно кейнсианской концепции выбор того или иного вида дискреционной денежно-кредитной политики определяется тем, какая из двух основных причин макроэкономической нестабильности является наиболее существенной в данный момент: рост инфляции или увеличение безработицы. Конфликт макроэкономических целей (кривая Филлипса) определяет выбор между политикой дорогих денег и политикой дешевых денег.

Кривая Филлипса в краткосрочном периоде

где р - темп инфляции, U - уровень безработицы

Политика дорогих денег имеет в качестве основной цели ограничение совокупного спроса и снижение уровня инфляции. Это достигается среди прочих мер, прежде всего, повышением учетной ставки. Политика дорогих денег понижает доступность кредита и увеличивает его издержки, что приводит к сокращению денежного предложения, к сокращению спроса на инвестиции, к сокращению доходов и к снижению уровня инфляции со стороны спроса.

Политика дешевых денег направлена на увеличение совокупного спроса и сокращение уровня безработицы. Понижение учетной ставки делает кредит дешевым и легкодоступным, что в конечном итоге увеличивает предложение денег, увеличивает спрос на инвестиции, растет занятость населения, растут доходы населения, увеличивается совокупный спрос.

Стимулирующая кредитно-денежная политика (политика «дешевых» денег)

Стимулирующая монетарная политика проводится в период спада и имеет целью «взбадривания» экономики, стимулирование роста деловой активности в целях борьбы с безработицей.

Стимулирующая монетарная политика заключается в проведении центральным банком мер по увеличению предложения денег. Ее инструментами являются:

) снижение нормы резервных требований,

) снижение учетной ставки процента,

) покупка центральным банком государственных ценных бумаг.

Механизм воздействия изменения предложения денег на экономику носит название «механизма денежной трансмиссии» или «денежного передаточного механизма» («money transmission mechanism»). Механизм денежной трансмиссии показывает, каким образом изменение предложения денег (изменение ситуации на денежном рынке) влияет на изменение реального объема выпуска (ситуацию на реальном рынке, т.е. рынке товаров и услуг).

Этот механизм может быть представлен следующей логической

цепочкой событий.

При понижении учетной ставки (r) увеличивается спрос коммерческих банков на ссуды (D м), которые они могут использовать для кредитования, увеличивая тем самым денежную массу. Рост предложения денег (S м) ведет к снижению ставки ссудного процента (%) (по которому коммерческие предоставляют ссуды предпринимателям, населению). Кредит становится дешевле, что стимулирует развитие производства (Y).

Поскольку воздействие стабилизационной политики происходит в краткосрочном периоде, то графически влияние стимулирующей кредитно-денежной политики на экономику можно изобразить следующим образом:

Механизм денежной трансмиссии при стимулирующей кредитно-денежной политике

Политика дешевых денег направлена на стимулирование темпов роста реального сектора посредством предоставления дешевых кредитов, но в то же время процентный дисбаланс может привести к высоким темпам инфляции за счет появления в обращении избыточной необеспеченной денежной массы. Именно этот фактор риска в настоящее время серьезно угрожает США, странам Западной Европы, Японии и многим другим государствам, которые использовали снижение процентных ставок во избежание возможной дефляции на пике финансового кризиса. Экономики этих стран перенакачаны необеспеченной ликвидностью, что может стать причиной нового витка кризиса.

Сдерживающая кредитно-денежная политика (политика «дорогих» денег)

Сдерживающая монетарная политика проводится в период бума и направлена на снижение деловой активности в целях борьбы с инфляцией. Сдерживающая монетарная политика состоит в использовании центральным банком мер по уменьшению предложения денег. К ним относятся:

) повышение нормы резервных требований,

) повышение учетной ставки процента,

) продажа центральным банком государственных ценных бумаг.

Данная политика может быть представлена следующей цепочкой

событий:

При повышении учетной ставки происходит процесс, обратный тому, что мы наблюдаем при стимулирующей кредитно-денежной политике. Повышение ведет к сокращению спроса на ссуды Центрального банка, что замедляет темпы роста (или сокращает) предложение денег и повышает ставку ссудного процента. «Дорогой» кредит предприниматели берут меньше, а значит меньше средств вкладывается в развитие производства.

Преимущества и недостатки дискреционной кредитно-денежной политики

К преимуществам монетарной политики можно отнести:

Отсутствие внутреннего лага.

Внутренний лаг представляет собой период времени между моментом осознания экономической ситуации в стране и моментом принятия мер по ее улучшению. Решение о покупке или продаже государственных ценных бумаг центральным банком принимается быстро, а поскольку эти бумаги в развитых странах высоколиквидны, высоконадежны и безрисковы, то проблем с их продажей населению и банкам не возникает.

Отсутствие эффекта вытеснения.

Стимулирующая монетарная политика (рост предложения денег) обусловливает снижение ставки процента, что ведет не к вытеснению, а к стимулированию инвестиций.

Эффект мультипликатора.

Монетарная политика, имеет мультипликативный эффект воздействия на экономику, причем действуют два мультипликатора. Депозитный мультипликатор обеспечивает процесс депозитного расширения, т.е. мультипликативное увеличение денежной массы, а рост автономных расходов в результате снижения ставки процента в условиях роста предложения денег мультипликативно увеличивает величину совокупного выпуска.

Недостатки монетарной политики следующие:

1. Возможность инфляции.

Стимулирующая монетарная политика, т.е. рост предложения денег, ведет к инфляции даже в краткосрочном, а тем более в долгосрочном периоде. Поэтому представители кейнсианского направления утверждают, что монетарная политика может использоваться лишь при перегреве (инфляционном разрыве) экономики, т.е. рассматривают возможность проведения только сдерживающей монетарной политики, а при рецессии, по их мнению, должна использоваться стимулирующая фискальная, а не монетарная политика.

2. Наличие внешнего лага в связи со сложностью и возможными сбоями в механизме денежной трансмиссии.

Внешний лаг представляет собой период времени от момента принятия мер по стабилизации экономики (принятия решения центральным банком по изменению величины предложения денег) до момента появления результата их воздействия на экономику (который выражается в изменении величины выпуска). Покупка и продажа центральным банком государственных ценных бумаг осуществляется быстро, т.е. быстро изменяются кредитные возможности коммерческих банков. Однако механизм денежной трансмиссии долгий и состоит из нескольких ступеней, на каждой из которых возможен сбой.

· Реакция денежного рынка на рост предложения зависит от вида кривой спроса на деньги. Серьезное падение ставки процента произойдет только в случае, если кривая спроса на деньги крутая, т.е. если чувствительность спроса на деньги к изменению ставки процента невелика. Если спрос на деньги очень чувствителен к изменению ставки процента (кривая спроса на деньги пологая), то увеличение предложения денег не приведет к значительному снижению ставки процента (график а).

· Существенное снижение ставки процента в результате роста предложения денег может не привести к серьезному увеличению инвестиционных расходов, если их чувствительность к изменению ставки процента низка (кривая инвестиций крутая) (график б).

· Если чувствительность инвестиционного спроса к динамике ставки процента высока, и инвестиционные расходы увеличились в результате падения ставки процента, то рост совокупных расходов может не привести к увеличению реального выпуска, если экономика находится в состоянии полной занятости (на уровне потенциального объема производства), что соответствует вертикальной кривой совокупного предложения (график в).

Возможные сбои в действии механизма денежной трансмиссии

а) денежный рынок б) рынок инвестиций в) модель «AD-AS»

Таким образом, нарушение в любом звене передаточного механизма могут свести на нет или существенно ослабить воздействие монетарной политики на экономику.

Более того, даже в том случае, когда нет сбоев в функционировании трансмиссионного механизма, наличие у монетарной политики значительного внешнего лага, т.е. запаздывания воздействия изменения предложения денег на экономику, может привести к дестабилизации экономики. Например, решение об увеличение денежной массы, принятое в период спада, может дать свой результат, когда экономика уже достигнет бума, что вызовет усиление инфляционных процессов. И наоборот, продажа государственных ценных бумаг центральным банком с целью снижения деловой активности в условиях «перегрева» экономики может сказаться, когда экономика будет находиться в глубоком спаде, и это только усугубит ситуацию.

.4 «Политика по правилам». Теория М. Фридмана

«Политика по правилам», или жесткая монетарная политика - политика, направленная на поддержание на определенном уровне денежной массы; графически как крайний случай представляется относительно вертикальной кривой предложения денег на уровне заданного показателя денежной массы.

Кредитно-денежная «политика по правилам» (жесткая кредитно-денежная политика)

Такая политика была предложена монетаристами во главе с М. Фридманом. Многие годы Фридман доказывал, что денежно-кредитная политика должна проводиться по правилам, и эта идея стала важной частью монетаристской доктрины.

Монетаристы убеждены, что денежно-кредитная политика определяет уровень экономической активности в стране в гораздо большей степени, чем считают кейнсианцы. По мнению монетаристов, денежное предложение является единственно важным фактором, оказывающим воздействие на уровень производства, цены и занятость.

Так как скорость обращения денег у монетаристов стабильна в том смысле, что ее колебания невелики, и она не изменяется в ответ на изменение денежного предложения, то само денежное предложение оказывает предсказуемое воздействие на уровень совокупного спроса.

С точки зрения монетаристов, предлагаемая кейнсианцами политика дорогих и дешевых денег вредна и бессмысленна. Главная причина макроэкономической неустойчивости лежит в сфере денежных процессов. Инфляция, безработица, спад производства не характерны для рыночной системы как таковой, а проистекают от неправильной денежной политики, осуществляемой государством.

Проведение эффективной финансовой политики согласно монетаристским рекомендациям предполагает:

1. Отказ от произвольных изменений в налоговой или денежно-кредитной политике ради поставленных экономико-политических целей. Экономика, по их мнению, крайне сложная и еще недостаточно изученная система, поэтому государственное вмешательство, направленное на устранение различных кризисных явлений вызывает обратный эффект, т.е. вносит еще больший хаос;

Отказ от бюджетной политики в кейнсианском понимании (как инструмента антициклической политики) и замена ее другой политикой, предполагающей, что государство будет играть роль «служащего», который будет планировать расходы и налоги без необходимости обеспечивать экономическую стабильность;

Главным инструментом по поддержанию долгосрочной стабильности должна стать денежно-кредитная политика, основывающаяся на долгосрочном, стабильном росте денежного предложения в соответствии с монетарным правилом.

Монетарное правило означает ежегодное расширение денежного предложения в том же темпе, что и ежегодный темп роста реального ВВП. По оценкам монетаристов, денежное предложение должно устойчиво возрастать в пределах 3-5% в год (для США);

Законодательное установление монетарного правила с учетом многолетних тенденций в динамике ключевых экономических показателей.

Доводы Фридмана в защиту правил

могут быть разбиты на

ряд утверждений.

Утверждение 1.

Денежно-кредитная политика сильно влияет на реальную

экономику в краткосрочном периоде. Однако в более долгосрочном периоде

изменения в предложении денег воздействуют прежде всего на уровень цен.

Фридман и другие монетаристы верят, что колебания денежного предложения исторически являются одними из наиболее важных - если не самыми важными - источниками циклических колебаний экономической активности. Что касается долгосрочной нейтральности, то Фридман был одним из первых, кто утверждал, что, поскольку цены в конечном итоге приспосабливаются к изменениям в предложении денег, влияние денег на реальные переменные может иметь только временный характер.

Утверждение 2 . Несмотря на сильное краткосрочное влияние денег на экономику, есть мало возможностей для активного использования денежно - кредитной политики, чтобы попытаться с ее помощью сгладить деловые циклы.

Фридман подкреплял это предположение несколькими пунктами.

Во-первых, центральному банку и другим правительственным агентствам требуется время, чтобы собрать и обработать информацию относительно текущего состояния экономики. Эти информационные лаги могут создать трудности для центрального банка в определении того, действительно ли экономика находится в состоянии рецессии и уместно ли изменение экономической политики.

Во-вторых, существует значительная неопределенность в отношении того, насколько сильным для экономики будет эффект изменения в предложении денег и сколько времени потребуется для его возникновения. Фридман подчеркивал, что существуют продолжительные и переменчивые лаги между мероприятиями монетарной политики и их экономическими результатами. То есть монетарной политике не только требуется относительно много времени, чтобы заработать, но и то количество времени, которое она будет действовать, непредсказуемо и может различаться от случая к случаю.

В-третьих, корректировка цен и заработной платы происходит хоть и не мгновенно, но все же достаточно быстро, так что к тому времени, когда ФРС поймет, что экономика находится в состоянии рецессии, и увеличит предложение денег, экономика может уже выходить из рецессии.

Утверждение 3 . Даже если существует некоторое пространство для использования денежно-кредитной политики в целях сглаживания деловых циклов, ФРС не может рассчитывать на то, что проделает это эффективно.

Одной из причин, по которой Фридман не верил в возможность ФРС эффективно управлять активистской монетарной политикой, была политическая. Он считал, что, несмотря на свою предполагаемую независимость, ФРС испытывает краткосрочное политическое давление со стороны президента и представителей его администрации. Например, на ФРС могут надавить, чтобы стимулировать экономику в течение года выборов. Если правильно рассчитать время, расширение предложения денег в год выборов может увеличить выпуск и занятость как раз перед тем, как избиратели пойдут на избирательные участки.

Утверждение 4 . ФРС должна выбрать определенный денежный агрегат и взять на себя обязательства сделать так, чтобы он рос с постоянным темпом из года в год.

Для Фридмана решающим шагом в устранении ФРС как источника нестабильности было заставить ее отказаться от активистской, или дискреционной, денежно-кредитной политики и взять на себя обязательство - публично и заранее - следовать этому правилу. Хотя точный выбор правила не является решающим, Фридман верил, что правило постоянного темпа роста денежной массы будет хорошим выбором по двум причинам. Во-первых, ФРС обладает значительным влиянием, определенным контролем над темпом роста предложения денег. Поэтому если темп роста денежной массы значительно отклоняется от своего целевого значения, ФРС не сможет так просто обвинить в этом силы, которые находятся вне пределов ее контроля. Во-вторых, Фридман утверждал, что постепенный рост предложения денег приведет к меньшим циклическим колебаниям, чем исторически применявшаяся якобы «антициклическая» денежно-кредитная политика. Он делал вывод, что постоянный темп роста денежной массы обеспечит «стабильную монетарную основу», которая позволит экономическому росту продолжаться, не беспокоясь о денежно-кредитной нестабильности.

Фридман не был сторонником резкого перехода от дискреционной монетарной политики к низкому, постоянному темпу роста денежной массы. Вместо этого он предусматривал некоторый переходный период, в течение которого ФРС с помощью поэтапных, заранее объявляемых шагов постепенно снижало бы темп роста денежной массы. В конце концов темп роста выбранного денежного агрегата стал бы соответствовать уровню инфляции вблизи нуля. Важно, чтобы после достижения постоянного темпа роста денежной массы ФРС прекратила бы реагировать на небольшие экономические спады увеличением темпа роста предложения денег, а продолжала бы следовать политике поддержания фиксированного темпа роста денежной массы. Однако в некоторых своих работах Фридман оставлял открытой возможность того, что перед лицом серьезных экономических кризисов вроде депрессии от монетарного правила можно временно отказаться.

В 1975 году конгресс США принял специальную резолюцию, в которой потребовал от Федеральной Резервной Системы (ФРС) обеспечить долговременный рост денежных агрегатов в соответствии с долговременными потенциальными возможностями экономики по увеличению производства. ФРС было вменено в обязанность устанавливать пределы денежной массы на предстоящей период. В 1977 г. это положение было закреплено законом. И с тех пор ФРС публикует на предстоящие 12 месяцев целевые ориентиры для денежной массы и нормы дисконта с пересмотром их каждые три месяца.

Выбор вариантов кредитно-денежной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, то уместна будет жесткая политика поддержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то, вероятно, предпочтительной окажется политика поддержания ставки процента, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег).

Дискуссии между кейнсианцами и монетаристами об экономической

роли государства в рыночной экономике позволили переосмыслить некоторые

наиболее фундаментальные аспекты макроэкономической теории. Сегодня очень

немногие экономисты придерживаются крайнего кейнсианского взгляда, согласно

которому «деньги не имеют значения» или противоположной монетаристской

крайности «только деньги имеют значение». Современная денежно-кредитная

политика использует все положительное, что есть в этих двух концепциях.

2. Кредитно-денежная политика ЦБ РФ в действии

.1 Разработка кредитно-денежной политики

Разработку кредитно-денежной политики как составной части национальной макроэкономической политики осуществляет Банк России. Этот процесс организован следующим образом:

Банк России разрабатывает проект ДКП и передает его на рассмотрение Национальному банковскому совету;

Национальный банковский совет дает по проекту заключение;

До 1 октября Банк России представляет в Государственную Думу проект Основных направлений единой государственной ДКП на предстоящий финансовый год, который должен быть утвержден до 1 декабря.

Основные направления единой государственной кредитно-денежной политики на предстоящий финансовый год содержат анализ состояния и прогноз развития экономики РФ. Основные ориентиры, параметры и инструменты единой кредитно-денежной политики, реализация утвержденной кредитно-денежной политики возложена на Банк России.

.2 Кредитно-денежная политика в России

кредитный денежный банк политика

Итоги 2012 года

В 2012 году Банк России проводил денежно-кредитную политику в условиях сохранения неопределенности развития внешнеэкономической ситуации, оказывающей влияние на российскую экономику, стремясь к обеспечению баланса между рисками ускорения инфляции и замедления экономического роста.

В условиях формирования бюджетного профицита и повышения гибкости курсообразования основным источником увеличения денежного предложения в 2012 году стал рост рефинансирования кредитных организаций со стороны Банка России,

Банком России совместно с Минфином России в феврале 2012 года был осуществлен ряд мер по либерализации рынка государственных ценных бумаг.

При принятии решений по вопросам процентной политики Банк России ориентировался на среднесрочные оценки инфляционных рисков, динамику инфляционных ожиданий, оценки перспектив экономического роста, а также учитывал изменение других факторов. Основываясь на анализе указанных и других факторов, Банк России в январе-августе 2012 года не изменял направленность денежно-кредитной политики - ставка рефинансирования и процентные ставки были сохранены на уровне, установленном с 26 декабря 2011 года.

Однако в III квартале 2012 года на фоне роста инфляции и инфляционных ожиданий возросли риски превышения среднесрочных ориентиров Банка России по инфляции (Приложение А). Поэтому Банк России принял решение о повышении с 14 сентября 2012 года ставки рефинансирования и процентных ставок по своим операциям на 0,25 процентного пункта (Приложение Б).

Международный валютный фонд также советовал Банку России повысить ставку. Аналитики МВФ считают, что ужесточение кредитно-денежной политики поможет не только сдержать рост цен, но и предотвратить возможный перегрев российской экономики. Однако большинство российских экспертов не ожидали изменения ставок ЦБ, потому что повышать ставки рефинансирования для сдерживания немонетарной инфляции неэффективно, плюс имеются риски замедления экономического роста.

В июне 2013 года истекает четырехлетний срок, на который был утвержден нынешний глава ЦБ РФ Сергей Игнатьев. Кто возглавит пост председателя ЦБ, пока не известно. Однако 12 марта 2013 года президент России Владимир Путин официально объявил о своем решении предложить парламенту назначить своего советника Эльвиру Набиуллину на эту должность.

Министр финансов России и глава Национального банковского совета Антон Силуанов прокомментировал данное решение главы государства. По его мнению, с приходом Набиуллиной денежно-кредитная политика не смягчится. Однако охранится независимость Центрального банка в проведении кредитно-денежной политики.

Кредитно-денежная политика Центробанка РФ в начале 2013 года

Важнейшим трендом февраля стало сохранение тенденции к ускорению инфляции. Февральская инфляция составила по итогам месяца почти 0,6% (в феврале 2012 г. - 0,4%). Таким образом, темпы ускорения, хотя оказались не так высоки, как в январе, когда они вдвое превысили прошлогодние, но остаются достаточными; в результате февральская инфляция в годовом выражении достигла 7,3%.

Между тем именно значительный инфляционный фон является основным аргументом Банка России в полемике вокруг смягчения денежной политики. 12 февраля Банк России сообщил, что он оставил без изменения ставку рефинансирования и процентные ставки по основным операциям.

Помимо сохранения процентных ставок на прежнем уровне, ЦБ РФ также унифицировал с 1 марта нормативы обязательного резервирования на уровне 4,25% независимо от вида обязательств (до 1 марта действовали следующие нормы обязательных резервов, установленные 1 апреля 2011 года: норма обязательных резервов по обязательствам перед нерезидентами в валюте РФ и иностранной валюте в размере 5,5% и 4% по всем остальным обязательствам). (Приложение В).

В январе 2013 г. произошло сезонное сжатие широкой денежной базы после ее расширения в конце года. По итогам месяца она сократилась на 14,5% до 8424,8 млрд руб. В январе выросли только обязательные резервы - на 3,6%. Снижение объема наличных денег в обращении и одновременный рост обязательных резервов в январе привели к сокращению денежной базы в узком определении (наличность плюс обязательные резервы) на 8,6% до 7454,5 млрд. руб.

Динамика денежной базы (в узком определении) и золотовалютных (международных) резервов РФ в 2007-2013 гг.

После двукратного роста в декабре 2012 г. избыточные резервы коммерческих банков 1 в январе 2013 г. сократились, вернувшись к уровню ноября прошлого года. Их объем на конец месяца составил 970,3 млрд руб.

Основные направления единой государственной кредитно-денежной политики на период 2013-2015 гг.

Банк России в предстоящий трехлетний период сохранит преемственность реализуемых принципов денежно-кредитной политики. При формулировании принципов денежно-кредитной политики на среднесрочную перспективу, как и в предыдущие годы, фиксируется намерение ЦБ РФ сосредоточиться на снижении инфляции и ставится задача снизить показатель инфляции до 5-6% в 2013 г. и до 4-5% в 2014-2015 гг. При этом Банк России планирует к 2015 г. завершить переход к режиму таргетирования инфляции. В рамках данного режима приоритетной целью кредитно-денежной политики является обеспечение ценовой стабильности, то есть поддержание стабильно низких темпов роста цен.

Денежно-кредитная политика, направленная на контроль над инфляцией, будет способствовать достижению более общих экономических целей, таких как обеспечение условий для устойчивого и сбалансированного экономического роста и поддержание финансовой стабильности. Реализация денежно-кредитной политики Банка России предполагает установление целевого значения изменения индекса потребительских цен. В качестве главной цели денежно-кредитной политики Банка России ставится задача снижения темпов прироста потребительских цен в 2013 году до 5-6%, в 2014 и 2015 годах - до 4-5%.

Решения в области денежно-кредитной политики Банк России продолжит принимать, как правило, на ежемесячной основе.

ЦБ России представил три варианта денежно-кредитной политики в зависимости от возможной цены на нефть. При этом базовым сценарием прогноза является второй вариант, который исходит из цены на нефть 97 долл./барр. в 2013 г.

Согласно прогнозу ЦБ, чистый отток частного капитала из РФ в 2013 г. в размере 35 млрд долл. при цене на нефть марки Urals 73 долл./барр. и 10 млрд долл. при цене на нефть 97 долл./барр. Если среднегодовая цена на нефть в следующем году составит 121 долл./барр., то, по прогнозу ЦБ РФ, отток капитала в 2013 г. будет нулевым.

По итогам текущего года ЦБ РФ ожидает чистый отток частного капитала из страны в размере 65 млрд долл. При этом чистый вывоз частного капитала по итогам 9 мес. 2012 г. составил 57,8 млрд долл.

В среднесрочной перспективе важной стратегической задачей будет выстраивание более действенного трансмиссионного механизма денежно-кредитной политики, а также повышение доверия к Банку России как органу, отвечающему за ценовую стабильность, что создаст основу для лучшего

управления инфляционными ожиданиями субъектов экономики.

В целях дальнейшего повышения действенности процентной политики Банк России в предстоящий трехлетний период продолжит постепенно увеличивать гибкость механизма курсообразования и к 2015 году предполагает осуществить переход к плавающему валютному курсу, отказавшись от использования связанных с уровнем курса операционных ориентиров курсовой политики.

Одной из основных задач Банка России в среднесрочной

перспективе будет оставаться обеспечение финансовой стабильности.

Заключение

В данной работе были рассмотрены основные виды кредитно-денежной политики: дискреционная кредитно-денежная политика и «политика по правилам».

Выбор вариантов кредитно-денежной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, то уместна будет жесткая политика поддержания денежной массы на определенном уровне. Если же необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то предпочтительной окажется политика поддержания на определенном уровне ставки процента.

Однако сегодня очень немногие экономисты придерживаются концепции какой-либо из политик в чистом виде. Современная денежно-кредитная политика использует все положительное, что есть в этих двух концепциях.

Что касается кредитно-денежной политики России, то на сегодняшний день в связи с увеличение темпов инфляции Центральный Банк РФ ориентирован на ужесточение кредитно-денежной политики, повысив ставку рефинансирования до 8,25%, и ожидать ее смягчения не стоит. Основное намерение ЦБ РФ - сосредоточиться на снижении инфляции и к 2015 г. завершить переход к режиму таргетирования инфляции. В рамках данного режима приоритетной целью является обеспечение ценовой стабильности, то есть поддержание стабильно низких темпов роста цен.

Список использованной литературы

1. Центральный Банк Российской Федерации, официальный сайт://www.cbr.ru/

. «Основные направления единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов», доклад ЦБ РФ

http://www.cbr.ru/today/publications_reports/on_2013 (2014-2015).pdf

3. «Основные направления единой государственной денежно-кредитной политики на 2012 год и период 2013 и 2014 годов», доклад ЦБ РФ

http://www.cbr.ru/today/publications_reports/on_2012 (2013-2014).pdf

4. Институт экономической политики имени Е.Т. Гайдара

Ежемесячный обзор «Экономическое развитие России», №3 2013://www.iep.ru/files/text/RED/Russian_Economic_Developments_03_2013.pdf

Центр ситуационного анализа и прогнозирования ЦЭМИ РАН

«Мониторинг. Итоги 2012 года. Показатели кредитно-денежной политики ЦБ РФ»://data.cemi.rssi.ru/GRAF/center/monitorings/monetary.htm

Абель Э., Бернанке Б. Макроэкономика, 2010

7. Самуэльсон П, Нордхаус В. «Словарь терминов» Экономика. М., 1999

Инструменты кредитно-денежной политики, проводимой Центробанком страны.

Цели и инструменты денежно-кредитной политики.

Кредитно-денежная политика гос-ва состоит в изменении денежного предложения (количества денег в обращении) в целях изменения спроса, уровня цен в национальной эконом, объема национального произ-ва и занятости.

Главными целями денежно-кредитной политики являются:

1. +Стимулирование кредита и денежных эмиссий при экономическом застое (политика дешевых денег);

2.– Сдерживание кредита и денежной эмиссии при инфляции (политика дорогих денег).

Изменение денежного предложения осуществляется, главным образом, не путем увеличения или сокращения эмиссии наличности, а посредством воздействия на объемы коммерческого кредитования.

Кредитно-денежная политика осуществляется путем регулирования денежной массы в обращении.

Действуют три основных инструмента, позволяющие Центральному банку влиять на денежное предложение в стране:

1.Изменение резервных норм: часть денег банк хранит у ЦБ на счете.

2.Проведение на открытом рынке операций покупки и продажи государственных ценных бумаг.Покупка государственных ценных бумаг ЦБ-ом увеличивает денежное предложение в стране, а продажа - сокращает.

3.Установление учетной ставки (ставки рефинансирования). Процент, под который Центральный банк выдает ссуды другим банкам. Такие ссуды не требуют обязательного резервирования. Низкая ставка позволяет банку давать кредиты народу, тоже под низкими ставками. И наоборот.

Преимуществом оперативность ее влияния на экономику.

Недостатков Неэффективность во время глубокой депрессии

Политика дешевых денег проводится при уменьшении величины реального ВВП и росте безработицы, она направлена на повышение уровня экономической активности и занятости путем расширения кредитования субъектов хозяйствования. Это возможно при удешевлении кредитов, т.е. снижении их процентных ставок

Политика дорогих денег ЦБ продает государственные ценные бумаги, увеличивает резервные нормы и ставки рефинансирования. В результате сокращения количества денег, находящихся в экономическом обороте, процентные ставки кредитов повышаются, а число желающих взять дорогие кредиты существенно уменьшится.

| Политика дешевых денег | Политика дорогих денег |

| Проблема: спад, безработица | Проблема: инфляция |

| ЦБ должен купить ценные бумаги, понизить норму обязательных резервов или учетную ставку процента | ЦБ должен продать ценные бумаги, увеличить норму обязательных резервов или повысить учетную ставку процента |

| Денежное предложение возрастает | Денежное предложение сокращается |

| Процентная ставка снижается | Процентная ставка возрастает |

| Инвестиционные расходы возрастают | Инвестиционные расходы сокращаются |

| Реальный ЧНП возрастает на сумму, кратную увеличению инвестиций | Реальный ЧНП сокращается на сумму, кратную уменьшению инвестиций |

| Безработица сокращается | Инфляция сокращается |

43. Коммерческий банк: понятие, виды, функции.

Банк - экономический институт, занимающийся привлечением и размещением денежных ресурсов. Коммерческие банки предст. соб. главные «нервные» центры кредитно-денежной системы. Совр. коммерческий банк явл. кредитно-финансовым учреждением универсального характера. На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с тов. обменом.

Функции коммерческих банков - это прежде всего аккумулирование бессрочных депозитов (ведение текущих счетов) и оплата чеков , выписанных на эти банки, а также предоставление кредитов предпринимателям. Эти кредитные учреждения также осуществляют расчеты и организуют платежный оборот в масштабе всего национального хозяйства. На базе их операций возникают кредитные деньги (чеки, банковские векселя). На рубеже 80-90-х гг. началось активное внедрение коммерческих банков в разных странах в страховой бизнес. В результате клиенты коммерческих банков могут пользоваться услугами самого широкого диапазона.

Коммерческие банки можно классифицировать:

1. По форме собственности. В зависимости от принадлежности капитала выделяют:

Государственные банки, если капитал коммерческого банка принадлежит государству. Различают два вида государственных банков -- центральные банки, которые осуществляют свои операции и политику в соответствии с требованиями экономики, не ставя своей целью получение прибыли. Государственные коммерческие банки производят обслуживание отраслей хозяйства, кредитование которых невыгодно частному капиталу, обеспечивая проведение политики государства в области кредитования хозяйства, оказывая влияние на инвестиционные, посреднические и расчетные операции.

Акционерные банки - самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Различают открытые акционерные общества (ОАО) и закрытые акционерные общества (ЗАО). В первом случае акции продаются всем желающие, во втором -- распространяются только среди учредителей или иного, заранее определенного круга лиц. Основной учредительный документ акционерных банков -- Устав.

Кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Встречаются на практике редко.

Муниципальные банки -- формируются за счет муниципальной собственности или находящиеся в управлении города.

Смешанные банки, когда собственный капитал банка объединяет разные формы собственности.

Совместные банки, или банки с участием иностранного капитала, если их уставный капитал принадлежит иностранным участникам или филиалам банков других стран. Например, в России в 2008 году насчитывалось 202 банка с участием иностранного капитала.

В соответствии с Федеральным Законом №395-1 «О банках и банковской деятельности» банки в России могут создаваться как общество с ограниченной или дополнительной ответственностью, акционерное общество (открытое или закрытое).

2. По характеру экономической деятельности различают эмиссионные, коммерческие, специализированные банковские учреждения. Эмиссионный банк осуществляет выпуск банкнот, соответственно, в роли эмиссионного банка выступает центральный банк страны. Коммерческие банки -- кредитные организации, производящие кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, населения. Специализированные банковские учреждения занимаются кредитованием определенного вида деятельности (например, ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки).

3. По срокам выдаваемых кредитов различаются банки краткосрочного -- выдают кредиты на срок до трех лет, и долгосрочного кредитования -- выдают долгосрочные кредиты (свыше трех лет, например, ипотечные).

4. По хозяйственному признаку различают в зависимости от обслуживаемой отрасли -- промышленные, торговые, сельскохозяйственные банки.

5. По территории банки делятся на местные (региональные), федеральные, республиканские и международные.

6. По размеру выделяют крупные, средние и мелкие банки.

7. По объему и разнообразию операций банки делятся на универсальные (выполняют все виды операций) и специализированные (ипотечные, инвестиционные, инновационные, сберегательные и др. банки). Перечень выполняемых операций определяется лицензией.

8. По наличию филиальной сети различают банки с филиалами и без филиалов. Например, в РФ по итогам 2008 года насчитывалось 809 филиалов Сбербанка России -- сама обширная филиальная сеть.

Несмотря существующие различные виды коммерческих банков, все они имеют в своем составе органы, осуществляющие управление их деятельностью.

Банковские ссуды являются одним из самых востребованных и распространенных видов заемных ресурсов. Ими пользуются не только обычные граждане, но и предприятия для поддержания своей финансовой деятельности. Преимущества банковского кредита различны, но при этом у заемных средств имеются существенные недостатки.

У банковского займа имеются преимущества и недостатки. При этом они зависят от типа займа, который получает гражданин или организация. Многое зависит от благоприятности условий в конкретный момент, при которых заем берется.

Прежде чем брать кредит, необходимо ознакомиться со всеми преимуществами и недостатками

Среди главных преимуществ банковского кредитования можно выделить:

- малый список требуемой банком документации (особенно при потребительском кредитовании);

- возможность получения в любой период времени и на любые цели, если кредит нецелевой;

- допустимость выдачи на различные хозяйственные операции, а также в целях инвестирования;

- большое разнообразие видов выдаваемых кредитов с возможностью получения денег как на короткий, так и длительный сроки;

- доступность для разных слоев населения;

- существование системы безналичного кредитования, при которой имеется возможность вносить платежи путем электронных переводов;

- возможность погашения кредита раньше срока, если имеется договоренность об этом с банком;

- цена кредита является составной частью производственных затрат организаций, за счет чего у них появляется возможность снизить облагаемую прибыль;

- условия кредитования позволяют гражданам и организациям грамотно планировать свой бюджет, что создает контроль потока денежных средств.

Основное достоинство банковского займа заключается в том, что гражданин может сразу реализовать свою потребность в чем-либо. Это касается приобретения недвижимости, автомобиля или поездки на отдых. Кредит выступает более привлекательной альтернативой простому накоплению денег.

Парадоксально, но займы в меньшей степени зависят от инфляции. Она отрицательно сказывается на способности населения к накоплению денег, но при этом делает легче выплату кредита. Инфляция хоть и косвенно, но служит положительным фактором при выборе гражданина в пользу банковского кредита.

Заем в банке имеет одно неоспоримое преимущество относительно другого возможного альтернативного варианта — лизинга. Сущность лизинга заключается в финансовой аренде лизингополучателем объекта, находящегося в собственности лизингодателя. После получения кредита в банке гражданин или организация приобретает имущество и становится его владельцем, а не арендатором, как это происходит в случае лизинга. Но при этом заем создает определенные обременения для владельцев имущества в виде необходимости выплаты долга.

Недостатки кредитов

Банковские ссуды имеют целый ряд недостатков, среди которых:

- завышенные процентные ставки;

- наличие системы поручительства и залогов, обременяющих не только самого заемщика, но и сторонних лиц;

- необходимость использования денег только на определенные цели, если заем является целевым;

- необходимость выплаты комиссионных банку заемщиком при погашении кредита досрочно в ряде случаев;

- действие бюрократической системы при получении ссуды гражданами и организациями;

- наличие строгого графика возврата суммы займа и процентов по нему;

- строгие требования к получателям, детальная проверка их платежеспособности;

- наличие дополнительных платных услуг банка, о которых заемщик может быть не предупрежден своевременно;

- высокий риск обмана при получении денежных средств, особенно при оформлении долгосрочного банковского кредита.

Кредит помогает не тратить время на накопление денег, а получить желаемое в короткие сроки

У любого вида банковского займа имеются три основных недостатка. Первый из них — срочность погашения долга, второй — платность самой услуги предоставления денег в долг, третий — возвратность, что накладывает на заемщиков обременение.

Зачастую невыгодны для заемщиков кредиты, взятые в иностранной валюте. При колебании курса валюты, в которой заем был взят, возможно многократное увеличение суммы долга и процентов по нему.

Особо обременительным для заемщиков выступает требование многих банков о необходимости залога при предоставлении ссуды. Залог служит обеспечительной мерой и гарантией для выплаты всей суммы долга и процентов. Залог имеет целый список рисков для заемщиков по следующим причинам:

- залоговое имущество включается в специальный реестр, запрещающий собственнику распоряжаться им в полной мере без одобрения банка;

- залоговое имущество по требованию банка страхуется заемщиком, дополнительно страхованию подлежит и сам заемщик, что увеличивает его дополнительные расходы;

- при неплатежеспособности заемщика его собственность, пребывающая в залоге, может быть реализована другим лицам через суд, что в итоге означает потерю права собственности.

При выплате долга граждане и организации существенно переплачивают, что выгодно для кредитора. Помимо основного долга они выплачивают проценты, размер которых изначально завышается банком. В ряде случаев банки взимают с заемщиков комиссию за ведение кредитного дела, за отдельные платежи по погашению долга.

Переплата по выдаваемым банками кредитам часто превышает стоимость самого займа.

Достоинства и недостатки кредитования предприятий

Кредитование предприятий имеет следующие преимущества для них:

- свободный выбор схемы кредитования;

- незначительные затраты времени на привлечение денег;

- секретность сделки и минимальный риск разглашения ее данных другим организациям;

- действие гибких условий при предоставлении банками кредитов;

- отсутствие обложения налогом полученных организацией заемных средств.

Чаще всего банки дорожат своими клиентами и готовы идти на уступки постоянным заемщикам в виде льготных условий кредитования. Процесс привлечения кредита занимает 14-60 дней. При этом указанный срок гораздо меньше, чем срок, необходимый организациям для осуществления эмиссии акций или поиска надежного инвестора.

Из недостатков стоит отметить высокую переплату за кредит

Среди минусов кредита в банке выделяются:

- нарушение финансовой устойчивости организации из-за полученного кредита;

- обязательность залога, равного сумме запрашиваемой ссуды;

- высокая вероятность отказа в выдаче;

- сложность в получении денег на долгий период времени из-за жесткой политики Центрального банка;

- высокие кредитные ставки.

Организациям во всех смыслах выгоднее строить бизнес на собственных средствах, поскольку заемные всегда необходимо возвращать, уплатив при этом большие проценты. Но привлеченные банковские средства являются единственным способом нормального функционирования большинства созданных организаций.

Кредиты составляют порядка 10-50% от общего числа всех средств, которые организации и граждане берут в качестве займов. Отрицательные моменты, связанные с кредитованием, сглаживаются возможностью быстрого решения гражданами и организациями своих финансовых проблем. При правильном планировании графика платежей, а также подсчете ставки доходности пользование кредитом может принести выгоду для заемщика.

Вконтакте

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Для работы анкеты необходимо включить JavaScript в настройках браузера

Банковские кредиты - не только популярный, но и подчас незаменимый ресурс для поддержания финансовой деятельности как обычных граждан, так и целых организаций. У займов есть свои преимущества и недостатки, с которыми нужно ознакомиться, прежде чем приступать к оформлению ссуды. А если вариант с кредитованием по ряду причин не подошёл, то стоит рассмотреть альтернативные виды получения средств, о них мы тоже расскажем. Итак, какие же есть преимущества , и какие есть недостатки?

Основные положительные моменты банковских займов:

- небольшой список документации, необходимой для предъявления (особенно, если речь идёт о потребительских кредитах);

- возможность получения денег на любые цели и в любое время (при оформлении нецелевого кредита);

- получение денег с целью инвестирования или продвижения хозяйственных операций;

- разные сроки кредитования в зависимости от условий и видов займа;

- доступность широким слоям населения;

- при выборе безналичного кредитования платежи можно вносить онлайн или путём электронных переводов;

- по предварительной договоренности займ может быть погашён досрочно;

- стоимость кредита включается в производственные затраты организации, что даёт возможность сократить облагаемую прибыль;

- получить средства можно наличными, на счёт или карту и погашать кредит тоже можно, используя разные варианты;

- условия займов создают предпосылки для грамотного планирования собственного бюджета (это актуально как для частных лиц, так и для организаций).

Конечно, основным преимуществом кредитов является широко разрекламированная возможность немедленно получить то, что купить за наличные пока не под силу. А при планировании крупных покупок, таких как приобретение недвижимости или автомобиля, без кредитов действительно не обойтись. В данном случае они заменяют длительное накопление средств (которое в силу ряда причин не всегда удаётся).

Как это ни удивительно, но займы не сильно зависят от инфляции . Этот фактор влияет больше на способность граждан к накоплению денег, а выплата уже взятого кредита становится проще. Косвенно рост инфляции должен положительно повлиять на решение частного лица оформить займ.

Есть ли альтернатива кредитам?

Альтернативным вариантом банковскому кредиту являются частные займы и лизин г. Частные займы - это предоставление средств одним частным лицом другому. Здесь меньше бумажных проволочек, однако велик риск столкнуться с «серыми схемами» и более высокими процентами.

Сущность такого понятия как лизинг - в финансовой аренде объекта, который продолжает находится в собственности владельца. А в результате кредитования и приобретения объекта организация или гражданин становится его полноправным владельцем, а не арендатором. Однако займ сопровождается обременением в виде выплаты долга, установленного по кредитному договору. Кроме того, банковские кредиты обладают ещё некоторыми недостатками, о которых стоит рассказать поподробнее.

Недостатки займов

Негативными моментами при оформлении и использовании банковской ссуды считаются:

- высокие процентные ставки;

- при оформлении целевого займа возможность расходования средств только на конкретные цели;

- система залогов и поручительства, обременяющая не только заёмщика, но и его близких;

- при досрочном погашении заёмщик вынужден выплачивать банку комиссионные (в большинстве организаций);

- обилие бюрократических проволочек, как при оформлении ссуды частными лицами, так и при коммерческом кредитовании лиц юридических;

- строгий график возврата средств и штрафные санкции за просрочку;

- ряд жёстких требований к заёмщикам в солидных банках, которые детально проверяют платёжеспособность клиентов;

- дополнительные платные услуги, о которых сотрудники банка могут не предупредить заёмщика;

- повышенный риск быть обманутым при получении денежных средств (особенно, если кредит выдаётся на долгий срок).

Все виды банковских займов объединяет тройка основных недостатков :

- Срочность. Долг должен быть погашен в первую очередь.

- Платность услуги. За предоставление кредита банк взимает проценты.

- Возвратность. Необходимость возврата средств с процентами налагает на заёмщика определённое обременение.

Желающим взять ссуду в иностранной валюте и при этом сэкономить лучше выяснить все нюансы курса заранее. Такие кредиты редко бывают выгодными, скорее, наоборот: при частых колебаниях валютных курсов может получиться так, что сумма долга многократно увеличится, а вместе с ним вырастут и проценты .

В чём риск залога?

Особенно не комфортным, по отзывам заёмщиков, является необходимость залога при оформлении займа. Для банка залог становится обеспечением выплаты долговых обязательств в полном объёме. Однако для заёмщика залог чреват целым списком потенциальных рисков. Дело в том, что:

- Собственник не может в полной мере распоряжаться залоговым имуществом без одобрения банка.

- По требованию финансовой организации имущество, находящееся в залоге, должно быть застраховано, кроме того, страхованию подлежит и сам заёмщик. Это ведёт к увеличению дополнительных расходов.

- Если заёмщик неплатёжеспособен, собственность, находящаяся в залоге, может быть продана банком через суд.

Выплачивая долг по кредиту, заёмщик значительно переплачивает по сравнению с суммой, взятой у банка. Конечно, это выгодно банку, но не кредитуемому лицу.

Переплата по кредитам, выданным банками, может превышать сумму основного долга , поэтому тщательно проанализируйте необходимость займа.

Особенности инвестиционного кредитования предприятий

Для организаций кредит обладает несомненными преимуществами :

- выбор выгодной и удобной схемы займа и его последующей выплаты;

- быстрое привлечение требуемых средств;

- максимальная секретность и минимальный риск разглашения условий сделки;

- гибкие условия для юридических лиц;

- заёмные средства налогом не облагаются .

Для постоянных заёмщиков банки предусматривают льготные условия повторного кредитования. Привлечение кредита обычно занимает от 14 до 60 дней, что значительно быстрее, чем привлечение средств через акции или поиск инвесторов.

Среди недостатков банковских ссуд для юридического лица можно отметить:

- возможное нарушение финансовой устойчивости организации из-за привлечения заёмных средств и их последующей выплаты;

- обязательное предоставление имущества в залог;

- низкий процент одобрения кредита;

- сложность получения средств на длительный срок из-за жёсткой политики Центробанка ;

- высокие процентные ставки.

Юридическим лицам выгоднее строить своё дело на собственных средствах, ведь кредитные финансы необходимо не просто выплачивать, но и погашать серьёзные проценты. Однако именно привлеченные заёмные деньги являются основой функционирования большинства организаций и ИП.

Заключение

Кредитные средства в современном мире составляют от 10 до 50% всех привлеченных денег. При некоторых негативных моментах рынка кредитования только этот вариант способен предоставить быстрое решение финансовых проблем как гражданам, так и организациям. А если правильно планировать график платежей, то проблем с возвратом средств не возникнет.

Вконтакте

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

ВВЕДЕНИЕ

Одним из необходимых условий устойчивого равновесного развития народного хозяйства в экономики является формирование четкого механизма денежно-кредитного регулирования. Денежно-кредитная (монетарная) политика государства - очень демократичный инструмент воздействия на смешанную экономику, не нарушающий суверенитета большинства субъектов системы бизнеса. В идеале денежно-кредитная политика должна обеспечивать стабильность цен, полную занятость и экономический рост - таковы ее высшие и конечные цели.

В качестве проводника денежно-кредитной политики России выступает Центральный эмиссионный банк государства. Таким банком являются Центральный банк Российской Федерации (Банк России). Влияя на основной объект монетарной политики - денежную массу, центральный финансовый орган играет одну из ведущих ролей в государственном регулировании рыночной экономики. Наделенный государством эмиссионным правом, Центральный банк реализует политику стабилизации экономики, достижения товарно-денежной сбалансированности.

Денежно-кредитная политика на макроуровне - это совокупность мер, проводимых Центральным банком в области денежного обращения и кредитных отношений для придания макроэкономическим процессам нужного государству направления развития.

Механизм регулирования включает методы, инструменты регулирования наличных и безналичных банковских операций и конкретные формы контроля за динамикой денежной массы, банковских процентных ставок, банковской ликвидностью на макро-микроуровне.

Главной целью денежно-кредитной политики является помощь экономике в достижении объема производства, характеризующегося полной занятостью, отсутствием инфляции. В нашей стране на данном этапе рациональная денежно-кредитная политика должна минимизировать инфляцию и спад производства, не допустить роста безработицы.

Проблема государственного вмешательства в экономику является, по моему мнению, основной для любого государства, независимо от того, рыночная ли это экономика или же распределительная.

Государственное регулирование экономики в условиях рыночного хозяйства представляет собой систему типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям.

Объективная возможность государственной экономической политики появляется с достижением определенного уровня экономического развития, концентрации производства и капитала. В современных условиях государственная экономическая политика является составной частью процесса воспроизводства. Она решает различные задачи, например: стимулирование экономического роста, регулирование занятости, поощрение прогрессивных сдвигов в отраслевой и региональной структуре, поддержка экспорта. Конкретные направления, формы, масштабы государственной экономической политики определяются характером и остротой экономических и социальных проблем в той или иной стране в конкретный период.

Цели: Сформировать представление о кредитно-денежной политике государства, развитие экономического мышления, творческого воображения (через моделирование экономического инструментария кредитно-денежной политики), формирование способов поведения, необходимых в условиях рыночной экономики.

§ раскрыть сущность понятия "кредитно-денежной политики государства"

§ изучить основные методы кредитно-денежной политики

§ развить навыки аналитического мышления

§ формировать потребность и способности к корпоративности

§ совершенствовать навыки практического применения теоретических знаний в будущей профессиональной деятельности и при принятии социально значимых решений формировать критическое отношение к действительности, анализировать ее, давать оценку и вырабатывать определенную социальную позицию

В своей работе я попыталась рассмотреть основные вопросы денежно- кредитной политики России. Развитие реального сектора экономики России. Методы используемые Банком России, их преимущества и недостатки, макроэкономические результаты денежно-кредитной политики. Роль государства в развитии экономики России.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ КРЕДИТНО-ДЕНЕЖНОЙ ПОЛИТИКИ.

1.1 Общая характеристика кредитно-денежной политики

Кредитно-денежная политика это регулирование предложения кредитно-денежных ресурсов (с учетом спроса на них) в целях обеспечения не инфляционного экономического роста.

Кредитно-денежная политика бывает стимулирующей и ограничительной.

Стимулирующая кредитно-денежная политика (кредитная экспансия) связана с увеличением денежного предложения (денежной массы) в целях активизации экономической активности в стране.

Ограничительная кредитно-денежная политика (кредитная рестрикция) предполагает сокращение объема денежной массы в целях сдерживания инфляционного роста ВНП.

Государство проводит кредитно-денежную политику через центральные (эмиссионные) банки. В нашей стране эта роль отводится Банку России, который является государственным, но обладает значительной степенью самостоятельности в регулировании денежного обращения.

В большинстве стран мира банковская система является двухуровневой: первый уровень банковской системы составляют центральные банки, второй уровень коммерческие банки. Помимо банков кредитную систему государства формируют небанковские кредитно-финансовые организации, к которым относятся: страховые компании, инвестиционные фонды, пенсионные фонды, ломбарды и т.п.

Центральные банки выполняют следующие основные функции:

* осуществляют эмиссию (выпуск в обращение) национальной валюты (а также ее изъятие, замену и уничтожение денежных знаков и т.п.);

* хранят золотовалютные резервы страны и обязательные резервы коммерческих банков;

* организуют расчеты между коммерческими банками через корреспондентские счета, которые они открывают в центральном банке;

* выполняют роль финансового агента правительства (например, организуют выпуск и обслуживание государственных ценных бумаг);

* регулируют деятельность коммерческих банков посредством: установления нормативов деятельности коммерческих банков (нормативы достаточности капитала, ликвидности баланса, соотношения инвестируемых и собственных средств и т.п.); координации процедур, связанных с выдачей лицензий на осуществление банковской деятельности, регистрацией кредитных организаций, возбуждением дел об их банкротстве, назначением арбитражных управляющих и т.п.; определения норм отчислений в страховые и резервные фонды и т.п.

Основными функциями коммерческих банков считаются привлечение вкладов юридических и физических лиц и предоставление кредитов небанковскому сектору экономики (предприятиям и организациям всех отраслей производства и непроизводственной сферы, а также населению. За привлеченные средства (депозиты) банки выплачивают вкладчикам проценты. Аккумулируя средства вкладчиков, банки далее используют часть этих средств для предоставления кредитов небанковскому сектору, за что получают проценты. Естественно, что проценты по кредитам превышают проценты по депозитам. Разница составляет так называемую процентную маржу, которая и формирует общий доход коммерческого банка. Маржа используется на покрытие расходов, связанных с осуществлением банковской деятельности, а полученный остаток образует прибыль (убыток) банка.

Предоставление кредитов производится с учетом следующих основополагающих принципов кредитования: срочности, возвратности, платности, обеспеченности предоставляемых средств, их целевого назначения и дифференцированного подхода к заемщикам.

Принцип возвратности означает необходимость возмещения заемщиком полученных средств в полном объеме. Это, в свою очередь, предполагает, что, предоставляя кредит, банк должен быть уверен в платежеспособности заемщика на момент возвращения кредита, что, как правило, подтверждается соответствующими расчетами. Для выполнения этого принципа кредиты выдаются, как правило, под эффективные (прибыльные) проекты, или же заемщикам, платежеспособность которых не вызывает сомнения. Как известно, невозвращенные кредиты являются одной из основных причин, вызывающих банкротство банков.

Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен к строго заданному сроку. При несоблюдении этих сроков к нарушителям предъявляются специальные санкции (повышенные проценты, пени и т.п.).

Принцип платности означает, что за ссуженные денежные средства взимается процент. Уровень кредитного процента, зависит от степени риска не возврата выданных средств, их размера и срока кредита. На ставку процента влияние оказывает также общая ситуация на денежном рынке: средневзвешенные ставки по кредитам и депозитам, учетная ставка центрального банка, ставка процента на рынке межбанковских кредитов. Ставка процента определяется также соотношением заемных и собственных средств коммерческого банка (при преобладании собственных средств ставка процента будет ниже в силу отсутствия необходимости платить за них банковский процент).

Принцип обеспеченности означает, что банк должен быть подстрахован от возможного не возврата кредита путем привлечения к выполнению обязательств по кредиту третьих лиц или залога имущества заемщика. В качестве обеспечения кредита выступают обычно: поручительство, гарантия, залог, страхование. Поручительство применяется при предоставлении кредита физическим лицам: в этом случае поручитель (юридическое или физическое лицо) обязуется взять на себя выполнение обязательств по возврату средств за заемщика в случае его неплатежеспособности. Гарантия используется при предоставлении кредита юридическим лицам, а в качестве гаранта в этом случае выступает другое юридическое лицо, платежеспособность которого не вызывает сомнения. Залог предусматривает предоставление банку заемщиком товарно-материальных ценностей или недвижимости (в случае твердого залога) или документов на них (в случае мягкого залога), собственность на которые будет передана банку в случае не возврата кредита. Наконец, договор страхования предусматривает ответственность страховой компании за невозвращение кредита или процентов по нему в означенный срок.

Принцип целевого назначения реализуется в предоставлении крупных кредитов на строго определенные цели, вероятность достижения которых может быть заранее просчитана банком. Это позволяет существенно снизить риск потери денег. В этой связи банк осуществляет строгий контроль за использованием средств и в случае нарушения их целевого использования может приостановить дальнейшее финансирование проекта.

Наконец, принцип дифференцированного подхода предполагает расчет определенных коэффициентов, в соответствии с которыми заемщик относится к той или иной группе риска, на основании чего банк решает вопрос о предоставлении или непредоставлении кредита и условиях кредитования.

По форме собственности банки могут быть государственными (или с государственным участием) и частными.

Совокупность типичных процедур, работ, выполняемых коммерческими банками, называют операциями. Операции коммерческих банков делятся на две большие группы: пассивные и активные.

Пассивные операции направлены на мобилизацию, привлечение банком денежных средств со стороны, от других организаций и населения. По этим операциям банк сам выплачивает проценты.

Активные операции заключаются в размещении имеющихся у банка денежных средств, вложении их в дело, предоставлении другим организациям или физическим лицам. По этим операциям банк получает процент. К основным пассивным операциям банка относятся: привлечение вкладов юридических и физических лиц, получение кредитов от других банков и эмиссия собственных ценных бумаг. Если собственный капитал коммерческого банка (уставный, акционерный) является лишь небольшой частью его действующего капитала, то заемные средства, получаемые в результате пассивных операций, являются основой деятельности банка. Доля заемных средств коммерческих банков в настоящее время составляет около 75% всего капитала для большинства банков. Результаты пассивных операций банков отражаются в их бухгалтерском балансе в разделе ПАССИВ, который отражает средства уставного и резервного фонда, счета банков корреспондентов, расчетные счета организаций и депозиты частных лиц, кредиты, полученные от других банков, прибыль банка, являющаяся источником выплат дивидендов акционерам и т.п. К основным видам активных операций относятся предоставление кредитов реальному сектору экономики, а также покупка ценных бумаг. Результаты этих операций отражаются в их балансе в разделе АКТИВ, который включает: кассовые остатки, средства, хранящиеся в Банке России на корреспондентском счете и в резервном фонде, суммы выданных кредитов предприятиям и организациям, а также другим банкам, стоимость акций и облигаций и некоторые другие статьи.

1.2 Методы кредитно-денежной политики

ПРЯМОЕ И КОСВЕННОЕ РЕГУЛИРОВАНИЕ ДЕНЕЖНО- КРЕДИТНОЙ СФЕРЫ

В рамках денежно-кредитной политики применяются прямое и косвенное регулирование денежно-кредитной сферы. Прямое регулирование осуществляется посредством административных мер в форме различных директив центрального банка касающихся объема денежного предложения и цен на финансовом рынке. Реализация этих мер дает наиболее быстрый эффект с точки зрения контроля центрального банка за ценой или максимальным объемом депозитов и кредитов, особенно в условиях экономического кризиса. Однако со временем прямые методы воздействия в случае «неблагоприятного» с точки зрения хозяйствующих субъектов воздействия на их деятельность могут вызвать перелив, отток финансовых ресурсов в «теневую экономику» или за рубеж.

Косвенное регулирование денежно-кредитной сферы -- воздействие на мотивацию поведения хозяйствующих субъектов с помощью рыночных механизмов. Его эффективность тесно связана со степенью развития денежного рынка. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые, так и косвенные инструменты с постепенным вытеснением первых вторыми.

ОБШИЕ И СЕЛЕКТИВНЫЕ МЕТОДЫ ДЕНЕЖНО-КРЕДИТНОГО РЕГУЛИРОВАНИЯ

Помимо деления методов денежно-кредитного регулирования на прямые и косвенные различают также общие и селективные методы осуществления денежно-кредитной политики центральных банков.

Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом.

Селективные методы регулируют конкретные виды кредита и имеют в основном директивный характер. Их назначение связано с решением частных задач, таких, например, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т.д. Используя селективные методы, центральный банк сохраняет за собой функции централизованного перераспределения кредитных ресурсов. Подобные функции несвойственны центральным банкам стран с рыночной экономикой.

Применение в практике центральных банков селективных методов воздействия на деятельность коммерческих банков типично для экономической политики, проводимой на стадии циклического спада, в условиях резкого нарушения пропорций воспроизводства.

ИНСТРУМЕНТЫ КРЕДИТНО-ДЕНЕЖНОГО РЕГУЛИРОВАНИЯ

В мировой экономической практике центральные банки используют следующие инструменты денежно-кредитного регулирования в рамках монетарной политики:

изменение, норматива обязательных резервов, или так называемых резервных требований;

процентная политика центрального банка, т.е. изменение механизма заимствования средств коммерческими банками у центрального банка или депонирования средств коммерческих банков в центральном банке;

операции на открытом рынке с государственными ценными бумагами.

ОБЯЗАТЕЛЬНЫЕ РЕЗЕРВЫ

Обязательные резервы представляют собой процентную долю от обязательств коммерческого банка. Эти резервы коммерческие банки обязаны хранить в центральном банке. Исторически сложилось так, что обязательные резервы рассматривались центральными банками как экономический инструмент, призванный обеспечить коммерческим банкам достаточную ликвидность, а в случае массового изъятия депозитов предотвратить неплатежеспособность коммерческих банков и тем самым защитить интересы его клиентов, вкладчиков и корреспондентов. Однако в настоящее время изменение нормы обязательных резервов коммерческих банков или резервных требований используется как довольно простой инструмент, применяемый в целях наиболее быстрой коррекции денежно-кредитной сферы. Механизм действия этого инструмента денежно-кредитной политики заключается в следующем;

¦ если центральный банк увеличивает норму обязательных резервов, это приводит к сокращению свободных резервов банков, которые они могут использовать для проведения ссудных операций. Соответственно это вызывает мультипликационное уменьшение денежного предложения;

¦ при уменьшении нормы обязательных резервов происходит мультипликационное расширение предложения денег.

Этот инструмент монетарной политики является, по мнению специалистов, занимающихся данной проблемой, наиболее мощным, но достаточно грубым, поскольку затрагивает основы всей банковской системы. Даже незначительное изменение нормы обязательных резервов способно вызвать значительные изменения в объеме банковских резервов и привести к изменениям в кредитной политике коммерческих банков.

ПРОЦЕНТНАЯ ПОЛИТИКА ЦЕНТРАЛЬНОГО БАНКА

Процентная политика центрального банка может быть представлена двумя направлениями: как регулирование займов коммерческим банкам и как его депозитная политика. Иначе говоря, это политика учетной ставки или ставки рефинансирования. Ставка рефинансирования означает процент, под который центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая как кредитор в последней инстанции. Учетная ставка -- процент (дисконт), по которому центральный банк учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг.

Учетную ставку (ставку рефинансирования) устанавливает центральный банк. Уменьшение ее делает для коммерческих банков займы дешевыми. При получении кредита коммерческими банками увеличиваются резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обращении. И наоборот, увеличение учетной ставки (ставки рефинансирования) делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные средства, пытаются возвратить их, гак как они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения.

Определение размера учетной ставки -- один из наиболее важных аспектов кредитно-денежной политики, а изменение учетной с гайки выступает показателем изменений в области кредитно-денежного регулирования. Размер учетной ставки обычно зависит от уровня ожидаемой инфляции и в то же время оказывает на инфляцию большое влияние. Когда центральный банк намерен смягчить кредитно-денежную политику или ее ужесточить, он снижает или повышает учетную (процентную) ставку. Банк может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки центрального банка необязательны для коммерческих банков в сфере их кредитных отношений со своими клиентами и с другими банками. Однако уровень официальной учетной ставки является для коммерческих банков ориентиром при проведении кредитных операций.

ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ

Операции центрального банка на открытом рынке в настоящее время являются в мировой экономической практике основным инструментом денежно-кредитной политики. Центральный банк продает или покупает по заранее установленному курсу ценные бумаги, в том числе государственные, формирующие внутренний долг страны. Этот инструмент считается наиболее гибким при регулировании кредитных вложений и ликвидности коммерческих банков.

Операции центрального банка на открытом рынке оказывают прямое воздействие на объем свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение кредитных вложений в экономику, одновременно влияя на ликвидность банков, соответственно уменьшая или увеличивая ее. Такое воздействие осуществляется посредством изменения центральным банком цены покупки у коммерческих банков или продажи им ценных бумаг. При жесткой рестрикционной политике, направленной на отток кредитных ресурсов с ссудного рынка, центральный банк уменьшает цену продажи или увеличивает цену покупки, тем самым соответственно увеличивает или уменьшает ее отклонение от рыночного курса.

Если центральный банк покупает ценные бумаги у коммерческих банков, он переводит деньги на их корреспондентские счета, и таким образом увеличиваются кредитные ресурсы банков. Они начинают выдавать ссуды, которые в форме безналичных реальных денег входят в сферу денежного обращения. Если центральный банк продает ценные бумаги, то коммерческие банки со своих корреспондентских счетов оплачивают такую покупку, тем самым сокращая свои кредитные ресурсы.

Операции на открытом рынке проводятся центральным банком обычно совместно с группой крупных банков и других финансово-кредитных учреждений.

Схема проведения этих операций такова: