Нужны ли акты сверок. Сверка расчетов с контрагентами

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

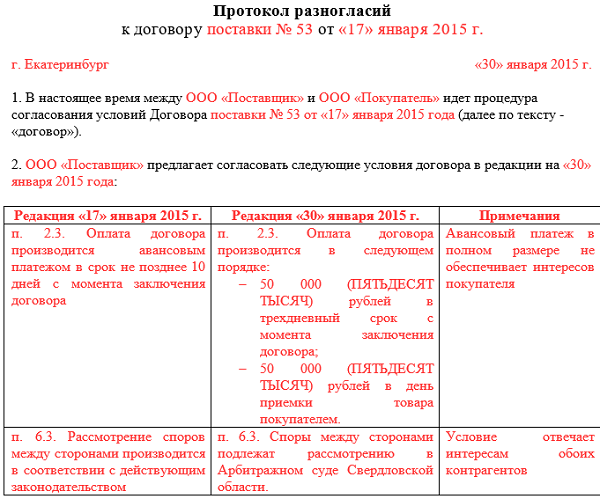

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

Взаимный учет, контроль и жесткое регулирование финансово-хозяйственной деятельности является основной чистоты, своевременности и отсутствия разногласий по расчетам с контрагентами. Для этих целей в современном документообороте используется акт сверки взаиморасчетов.

Что такое акт сверки взаиморасчетов

Акт сверки взаиморасчетов (взаимных расчетов) – это бухгалтерский документ, который составляется для сверки взаимных расчетов между сторонами (организациями, индивидуальными предпринимателями т.п.) за определенный промежуток времени (месяц, квартал, год). Данные, которые указывает в акте организация-инициатор, должны совпадать с информацией контрагента. При обнаружении расхождений в данных, это фиксируется в заключительной части документа.

В настоящее время законодательством не установлена официальная форма такого документа. Также не закреплена законом и обязательность составления акта сверки взаиморасчетов, однако, это один из распространенных и востребованных документов в деловом обороте, необходимый для соблюдения всех условий договоров. При необходимости, каждая организация может разработать собственный бланк акта сверки. Однако составлять его следует с учетом требований к первичной бухгалтерской документации.

В акте сверки взаиморасчетов должны быть указаны номер, период сверки, наименование организаций. Акт должен содержать таблицу, в которой по дебету и кредиту внесены данные по номерам и датам первичных документов, подтверждающих поставку, оплату товаров. Конец формы должен содержать оборот за период и конечное сальдо.

Акт сверки взаиморасчетов является необходимым:

- при предоставлении продавцом продукции отсрочки платежа

- при предоставлении стандартных, регулярных услуг

- при высокой стоимости товаров и услуг

- при заключении большого числа договоров и дополнительных соглашений к ним

Бланк акта сверки взаиморасчетов составляется бухгалтерским блоком организации и подписывается генеральным директором и заверяется печатью организации. Акт составляет в двух экземплярах, которые впоследствии отправляются в адрес контрагента. При отправке акта важно указать срок, в течение которого контрагент должен подписать акт и вернуть один экземпляр организации-инициатору. Если для подписания акта сверки от организаций направляются представители, то у них должны быть при себе доверенности.

Подписать акт сверки взаиморасчетов могут только главные бухгалтера компаний, но это возможно только в том случае, если в акте не найдено расхождений и организации не имеют разногласий. Стоит понимать, что в случае появления разногласий, акт, предоставленный в суд без подписи директора, не будет действительным.

Составляя акты сверки взаиморасчетов, необходимо проводить проверку несколько счетов:

- расчеты по доходам

- расчеты по выданным авансам

- расчеты по недостачам

- расчеты по принятым обязательствам

Акт сверки между организациями, не имеющими имущественных споров, является исключительно технической деталью. Сверка может проводиться как по конкретному договору, так и по совокупности коммерческих отношений с организацией-контрагентом за определенный период.

Форму акта сверки взаиморасчетов можно скачать по этой ссылке: Форма акта сверки взаиморасчетов (*.xls, 28Kb).

Пример правильно заполненного акта сверки взаиморасчетов представлен на картинке ниже (кликабельно):

«Оплата (000506 от 25.09.2013)» — поступление/списание средств со счета

«Продажа (19 от 31.10.2013)» — подтверждение факта оказания услуги (акт об оказании услуг), передачи товара (накладная)

Скачать пример правильно заполненного акта сверки взаиморасчетов можно по этой ссылке:

Документально оформленная сверка расчетов с партнером – важный элемент коммерческой деятельности, способный помимо периодического структурирования обязательств по договору закрепить позицию кредитора в суде. В этой статье мы расскажем о тонкостях оформления такого документа и подводных камнях на стыке и действий в правовом поле.

Что такое акт сверки?

Сверка расчетов с контрагентом может быть произведена по любому из имеющихся договоров либо обобщенно - по определенному периоду взаимоотношений с одним из партнеров. Обязательного применения акта сверки взаимных расчетов при исполнении обязательств законодательство не предусматривает, но такие документы очень популярны в документообороте субъектов коммерческой деятельности.Сверка расчетов и ее оформление в виде отдельного документа – полезное действие, которое, во-первых, наглядно представит состояние расчетов между партнерами, предотвратит ошибки в бухгалтерском и налоговом учете, во-вторых, позволит выявить задолженность и закрепить ее наличие документально.

Формально акт сверки – это бухгалтерский документ, но его унифицированной формы не существует. В связи с чем акт сверки взаимных расчетов может быть составлен в свободной форме, но должен обязательно содержать следующую информацию:

- наименование;

- период сверки взаимных расчетов;

- реквизиты участников правоотношений, которые проводят сверку расчетов;

- ссылки на договор, первичные документы (товарные накладные, акты, платежные поручения и т.п.);

- суммы каждой операции;

- конечное сальдо с указанием обязанного лица (должника) по результатам сверки;

- подписи сторон.

Отличительной особенностью описываемого документа является то, что каждый из партнеров заполняет сведения об обязательствах и их исполнении по своим собственным данным, в результате в акте сверки можно увидеть обе позиции либо тот факт, что стороны не спорят по суммам.

Само собой, отсутствие какого-либо из вышеуказанных элементов не влечет недействительности сверки (за исключением подписей уполномоченных лиц). Однако комплекс информации в документе должен выполнять главную функцию – показывать состояние расчетов по договору (договорам) за определенный период в разрезе отдельных действий сторон.

Акт сверки составляется в двух экземплярах для каждой из сторон и подписывается уполномоченными лицами с проставлением печатей. Следует иметь в виду, что подписание документа главными бухгалтерами (бухгалтерами) организаций может быть не принято в суде в случае отсутствия у них оформленной доверенности.

Акт сверки – основание для нового срока исковой давности.

Общий срок исковой давности по денежным обязательствам, то есть срок, в течение которого можно обратиться в суд за защитой, составляет 3 года. Он начинает исчисляться с момента, когда должно быть исполнено обязательство.Акт сверки взаимных расчетов является очень важным документом в случае возникновения спора об исполнении обязательств между сторонами, особенно при исчислении срока исковой давности, поскольку расценивается как один из документов, фиксирующих признание долга виновной стороной.

Во-первых, момент подписания акта сверки взаимных расчетов прерывает течение срока исковой давности, который начинает исчисляться заново.

Во-вторых, если срок исковой давности прошел, а кредитор в суд не обратился, подписание акта сверки взаимных расчетов, равно как и иного документа о признании долга, свидетельствует о том, что течение исковой давности заново началось.

В каких случаях акт сверки не поможет.

Несмотря на универсальность, акт сверки не является волшебной палочкой, способной подтвердить наличие в следующих случаях:- если отсутствуют сведения об основаниях возникновения задолженности, в суде может быть сложно доказать, что ответчик признал долг по конкретному договору;

- акт сверки не может быть единственным доказательством задолженности в отсутствие первичных документов, подтверждающих выполнение обязательств со стороны кредитора (товарных накладных, актов, счетов и т.п.);

- наличие разногласий сторон в расчетах либо отсутствие подписи одного из контрагентов лишает акт сверки доказательственной силы;

- подписание акта сверки неуполномоченными лицами не может свидетельствовать о признании долга.

Инструкция

Перед тем как формировать акт сверки, проверьте правильность оформления, заполнения первичных и налоговых документов (товарных накладных, счет-фактур, приходных ордеров).

После этого просмотрите правильность отражения операций в бухгалтерском учете. Помните, что если вами будет допущена ошибка в проводке, операция может не включиться в акт сверки (если вы используете программу).

В табличной части отведите для каждой из сторон собственное поле для заполнения данных по общим позициям. Здесь перечислите документы, на основании которых приведены сведения для расчетов, с указанием их названия, номера, даты и суммы платежа.

В конце подведите итоги по данным каждой из сторон для определения наличия или отсутствия задолженности, которая будет определена после сверки расчетов.

В конце документа укажите итоговую сумму задолженности, выведенную по результатам между организациями, по данным каждой из сторон-контрагентов.

Оставьте место для печатей сторон и подписей уполномоченных лиц (обязательно с указанием должности, ФИО и расшифровкой).

Видео по теме

Обратите внимание

Здесь приводится примерная форма для составления акта сверки расчетов между контрагентами в рамках гражданско-правовых обязательств. Форма для сверки по сборам, налогам, штрафам и пеням, регламентируется приказом ФНС России от 20.08.07 № ММ-3-25/494.

Помните, что все суммы, указанные в акте сверки должны подтверждаться существующими первичными бухгалтерскими документами. Подписи уполномоченных должны быть разборчивыми, а печати иметь четкий оттиск, в противном случае такой акт сверки может быть не принят к рассмотрению в арбитражном суде.

Источники:

- образец акта сверки

Не так давно появилась новая версия "1С:Предприятия", которая предоставляет пользователям возможность формирования актов сверки расчетов, используя данные бухгалтерского учета. Исходя из того, что официально форма данного акта еще не утверждена, акт сверки в 1С 7.7 требует учета порядка, который сформировался в бухгалтерской практике в последние годы.

Инструкция

Отчет можно вызвать из меню "Отчеты" - "Специализированные" - "Акт сверки расчетов". Затем воспользоваться закладкой "Параметры сверки". Здесь необходима установка основных параметров сверки расчетов:- контрагент, с которым осуществляется сверка;- период сверки;- счета, по которым осуществляется сверка – в этом нужно выделить счета, данные которых подлежат сверке;- сверка с контрагентом может быть выполнена по определенному договору или в целом.

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как:

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

Главная причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1 : компания ─ покупатель материальных ценностей

Шаг первый . Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй . Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Шаг третий . Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет .

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

С какими сложностями вы сталкиваетесь при сверке? Если у вас есть вопросы, как сделать сверку с контрагентами, задавайте их в комментариях!

Как сделать сверку с контрагентами и составить акт