Расчет месячной суммы начисления амортизации основных средств. Как начислить амортизацию линейным методом

Данный калькулятор рассчитывает суммы амортизации для целей налогообложения, согласно статье 259 НК РФ. Для целей налогообложения - то есть, для того, чтобы принимать их к вычету при исчислении НДФЛ.

Чтобы далеко не ходить, а иметь возможность припасть к первоисточнику прямо здесь, статья 259 НК РФ, по редакции которой был написан калькулятор, приведена ниже.

Первоначальная стоимость объекта амортизируемого имущества

Срок полезного использования, в месяцах

Норма амортизации в процентах, линейный метод

Норма амортизации в процентах, нелинейный метод

Статья 259 НК РФ - Методы и порядок расчета сумм амортизации

Федеральным законом от 6 июня 2005 г. N 58-ФЗ, вступающим в силу с 1 января 2006 г. и Федеральным законом от 27 июля 2006 г. N 144-ФЗ, вступающим в силу с 1 января 2007 г. и распространяющимся на правоотношения, возникшие с 1 января 2006 г., в статью 259 настоящего Кодекса внесены изменения:

- В целях настоящей главы налогоплательщики начисляют амортизацию одним из следующих методов с учетом особенностей, предусмотренных настоящей статьей:

1) линейным методом;

2) нелинейным методом.

1.1. Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей 257 настоящего Кодекса.

- Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей статьей. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора - с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

При расчете суммы амортизации налогоплательщиком не учитываются расходы на капитальные вложения, предусмотренные пунктом 1.1 настоящей статьи.

- Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе применять один из методов, указанных в пункте 1 настоящей статьи.

Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

- При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = х 100%,

где К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

- При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

где К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

- Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация не начисляется ликвидируемой организацией с 1-го числа того месяца, в котором завершена ликвидация, а реорганизуемой организацией - с 1-го числа того месяца, в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией - с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

Федеральным законом от 19 июля 2007 г. N 195-ФЗ в пункт 7 статьи 259 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2008 г.

- В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент, указанный в настоящем пункте, только при начислении амортизации в отношении указанных основных средств. В целях настоящей главы под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Налогоплательщики - сельскохозяйственные организации промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты) вправе в отношении собственных основных средств применять к основной норме амортизации, выбранной самостоятельно с учетом положений настоящей главы, специальный коэффициент, но не выше 2.

Налогоплательщики - организации, имеющие статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2.

В отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не более 3.

- Налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до введения в действие настоящей главы, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

Федеральным законом от 24 июля 2007 г. N 216-ФЗ в пункт 9 статьи 259 внесены изменения, вступающие в силу с 1 января 2008 г.

- По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 600 000 рублей и 800 000 рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Организации, получившие (передавшие) указанные легковые автомобили и пассажирские микроавтобусы в лизинг, включают это имущество в состав соответствующей амортизационной группы и применяют основную норму амортизации (с учетом применяемого налогоплательщиком по такому имуществу коэффициента) со специальным коэффициентом 0,5.

- Организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Допускается начисление амортизации по нормам амортизации ниже установленных настоящей статьей по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных настоящей статьей, в целях налогообложения не производится.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

- Организация, получающая в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц объекты основных средств, бывшие в употреблении, вправе определять срок их полезного использования как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Исключен.

Федеральным законом от 27 июля 2006 г. N 144-ФЗ статья 259 настоящего Кодекса дополнена пунктом 15, вступающим в силу с 1 января 2007 г.

- Организации, осуществляющие деятельность в области информационных технологий, имеют право не применять установленный настоящей статьей порядок амортизации в отношении электронно-вычислительной техники. В этом случае расходы указанных организаций на приобретение электронно-вычислительной техники признаются материальными расходами налогоплательщика в порядке, установленном подпунктом 3 пункта 1 статьи 254 настоящего Кодекса. Для целей настоящего пункта организациями, осуществляющими деятельность в области информационных технологий, признаются организации, указанные в пунктах 7 и 8 статьи 241 настоящего Кодекса.

Каждая компания имеет возможность учитывать затраты, которые напрямую связаны с покупкой определенных категорий ценностей методом амортизации. Именно таким способом учитываются при исчислении налогов понесенные фирмой расходы. В связи с тем, что фактическая величина износа оказывает непосредственное влияние на размер налога на прибыль компании, значимость корректного исчисления является важной задачей бухгалтера. Рассмотрим на практике примеры расчета амортизации имущества, относящегося к группе основных фондов.

Способы начисления амортизации

Все основные моменты, связанные с исчислением износа, отражены в ПБУ 6/01 «Учет ОС». Этот правовой документ раскрывает методики, которые позволяют определить износ. К их числу относят:

- Линейный;

- Уменьшаемого остатка;

- Списания пропорционально объемам выпущенной продукции;

- Списания по сумме чисел лет СПИ.

Бухгалтеру важно знать, что эти методики доступны к применению строго в учете для целей бухгалтерии организации. Что касается учета налогового, то закон устанавливает существование только 2-х разрешенных способов – нелинейного и линейного.

Рассмотрим более детально каждый предложенный способ исчисления на практической ситуации.

Пример амортизации линейным методом

Эта методика отличается своей простотой. Именно поэтому она снискала наибольшую популярность среди компаний. Смысл методики сводится к тому, что на протяжении СПИ износ должен быть начислен одинаковыми суммами с использованием формулы:

А = Ст-ть ОС первонач. * Норма ам-ции, при этом норма износа будет исчисляться следующим образом:

Норма ам-ции = 1 / Кол-во месяцев СПИ.

ООО «Империей» за 170 т.р. было приобретено ткацкое оборудование, относящееся к группе ОФ, 20.03.17г. На основании техдокументации СПИ был установлен 84 месяца.

Определим, каким образом будет исчисляться величина отчислений по ткацкому оборудованию:

А = 170 т.р. * (1/84*100%) = 2,024 т.р.

Следовательно, начиная с 01 апреля 2017 года, компания будет учитывать износ в сумме 2,024 т.р. на протяжении 7 лет.

Обоснованно линейный метод считается самым популярным за счет простоты применения на практике.

Амортизация: примеры расчета методом уменьшаемого остатка

Фирмой «Авангард» было куплено дорогостоящее компьютерное оборудование, относящееся к категории ОС, стоимостью 230 т.р.. При этом срок полезного использования составит 8 лет или 84 месяца. Внутренней документацией компании было определено, что износ будет исчисляться методом уменьшаемого остатка. Руководство фирмы предполагает, что максимальный доход от работы указанного оборудования будет получен в первые годы после покупки. Вследствие этого «Авангард» принял решение использовать в расчетах коэффициент ускорения, величина которого определена в размере 1,6%.

- Исчислим норму амортизации за 1 год:

НА = 100% / 8 лет = 12,5%

- Годовая норма амортизация с учетом коэффициента ускорения будет определяться следующим образом:

НА = 12,5% * 1,6% = 20%.

- Размер амортизационных отчислений за первый год после ввода эксплуатацию оборудования исчисляется:

А = 230 т.р. * 20% = 46 т.р., то есть компания «Авангард» будет ежемесячно амортизировать компьютерное оборудование на сумму 3,833 т.р. (46 т.р. / 12 месяцев).

Особенностью практического использования данного метода является возможность учесть в специфику интенсивности использования оборудования.

- Размер амортизационных отчислений за второй год после ввода эксплуатацию оборудования определяется:

А = (230 т.р. – 46 т.р.) * 20% = 36,8 т.р. в год или 3,067 т.р. в месяц (36,8 т.р. / 12 месяцев).

- Размер амортизационных отчислений за третий год после ввода эксплуатацию оборудования исчисляется:

А = (230 т.р. – 46 т.р. – 36,8 т.р.) * 20% = 29,44 т.р. в год или 2,453 т.р. ежемесячно (29,44 т.р. / 12 месяцев).

Амортизация: пример расчета методом списания пропорционально объемам выпущенной продукции

Организацией «Тандем» приобретен станок для выпуска комплектующих за 780 т.р. При этом СПИ 5 лет, то есть 60 месяцев. Принятие к учету было произведено в марте 2017 года. На основании технического паспорта руководством компании предполагается, что данное средство сможет произвести за весь СПИ 70 000 единиц комплектующих. При этом в апреле было фактически изготовлено 1500 единиц, а в мае 1800 единиц продукции. Определим величину амортизации в апреле и мае 2017 года.

А апр = 780 т.р. / 70 000 ед * 1500 ед. = 16,714 т.р.;

А май = 780 т.р. / 70 000 ед * 1800 ед. = 20,057 т.р..

Данный способ также позволяет учитывать интенсивность использования оборудования, не учитывая те месяцы, когда производство простаивает. Однако в тех случаях, если отсутствие заказов носит регулярный характер, использование данной методики нецелесообразно.

Износ ОС: пример расчета методом списания по сумме чисел лет СПИ

Компанией была куплена камера для покраски транспортных средств за 460 т.р. и СПИ 6 лет или 72 месяца. Рассчитаем величину износа в первые три года использования объекта ОС.

- Норма ам-ции = 6/(1+2+3+4+5+6) * 100% = 28,57%;

А годовая = 460 т.р. * 28,57% = 131,422 т.р., то есть 10,952 т.р. ежемесячно.

- Норма ам-ции = 5/(1+2+3+4+5+6) * 100% = 23,81%;

А годовая = 460 т.р. * 23,81% = 109,526 т.р., то есть 9,127 т.р. ежемесячно.

- Норма ам-ции = 4/(1+2+3+4+5+6) * 100% = 19,05%;

А годовая = 460 т.р. * 19,05% = 87,630 т.р., то есть 7,303 т.р. ежемесячно.

Каждая компания, исходя из собственных потребностей и специфики деятельности, индивидуально определяет методы исчисления износа.

Автотранспортное средство, как и любое другое оборудование, по истечении определенного времени эксплуатации в связи с износом, требует ремонта. А денежные средства, потраченные на поддержание и ремонт какого либо оборудования или транспорта, будут являться амортизацией оборудования (автомашины). Если автомобиль или другая техника находится на учете, у какой либо организации, то денежная сумма амортизации включается в расходную часть предприятия.

Методики начисления амортизационного износа авто

Для расчета транспортного износа, в бухгалтерском деле используют четыре метода. Эти четыре методики делятся на линейный и нелинейные. Предприятие лично выбирает для себя более подходящий способ, и пользуется им, чтобы считать списания износа.

Начисления автомобильной амортизационной части можно рассчитать следующими вариантами:

- линейный вариант;

- вариант уменьшаемого остатка;

- вариант отчисления цены, по сумме чисел лет срока полезного потребления;

- вариант списания цены соответственно размеру продукции или услуг.

Линейная методика расчета транспортного износа заключается в том, что финансы которые начисляются за износ в течении одного месяца, рассчитываются умножением начальной или восстановительной цены амортизации, конкретной для данной собственности.

Чтобы рассчитать норму амортизации линейным способом нужно знать число месяцев полезного потребления транспорта. После чего необходимо единицу разделить на период полезного применения (считается в месяцах) и умножить на сто процентов. Полученная цифра является годовой, для расчета месячных отчислений необходимо данную величину разделить на 12.

Чтобы рассчитать норму амортизации линейным способом нужно знать число месяцев полезного потребления транспорта. После чего необходимо единицу разделить на период полезного применения (считается в месяцах) и умножить на сто процентов. Полученная цифра является годовой, для расчета месячных отчислений необходимо данную величину разделить на 12.

Такой способ расчета является самым распространенным из-за его простоты. Начисления транспортного износа необходимо начинать с 1-ой даты месяца, который является последующим после месяца введения автомобиля в использование. А списываются данные износы одинаковыми объемами в течение всего срока потребления.

Методика уменьшаемого остатка

Самым ускоренным способом амортизации техники является методика уменьшаемого остатка, которая в начальные годы полезной эксплуатации может намного быстрее списывать движимую собственность. Это можно объяснить тем, что в начальном периоде производительность нового транспортного средства выше и со временем уменьшается в связи с его старением. Поэтому целесообразным является амортизировать автомобиль наиболее быстро в первые годы его нужного использования.

Для расчета данного способа расчета амортизации необходимы знания следующих характеристик:

- первоначальная стоимость активов;

- остаточная цена;

- срок полезной эксплуатации.

Чтобы посчитать износ автотранспортного средства методом уменьшаемого остатка нужно: остаточную цену (начало года или месяца) умножить на норму износа (формула указана в линейном методе) умножить на коэффициент форсирования (данный показатель устанавливает предприятие самостоятельно) и помножить на сто процентов.

Способ отчисления цены, по сумме чисел лет срока полезного применения

Расчет амортизации машины по количеству числу лет полезного использования, так как и предыдущая методика является ускоренной. Самая большая денежная сумма, которая списывается каждый месяц, будет в первый год использования автомобиля, после чего данные средства будут уменьшаться с каждым следующим годом.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации.

Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

Примеры расчета амортизации автотранспортного средства

Износ машины или другого вида транспортного средства можно посчитать в интернете. В настоящее время существует немало сайтов для проведения таких расчетов. Нужно просто заполнить требуемые поля и портал выдаст нужную информацию.

Но надо учитывать, что онлайн расчеты являются приблизительными, и не всегда учитывают все необходимые параметры.

Для более точного расчета амортизации нужно самостоятельно фиксировать все затраченные денежные средства на машину. К таким затратам обычно относится:

- покупка запчастей и их замена;

- ремонт;

- траты на топливо;

- замена шин;

- технический осмотр.

Пример №1

Предприятие осуществило покупку нового автомобиля и начало его использовать 21 марта 2006 года. Начальная цена автотранспортного средства составила триста тысяч рублей. Время полезного использования составляет пять лет.

Таким образом, сумма чисел лет нужного потребления машины равняется: 1+2+3+4+5=15

В бухгалтерском учете износ движимого имущества начислялся в следующих денежных эквивалентах.

В 2007г (1-ый год использования):

- годовая сумма составит: 5/15*300000 р.=100000р;

- месячная соответственно будет: 100000/12=8333р.

В 2008г (2-ой год использования):

- годовая: 4/15*300000р.=80000р;

- месячная: 80000/12=6667р.

В 2009г (3-ий год использования):

- годовая: 3/15*300000р=60000р;

- месячная: 60000/12-5000р.

В 2010г (4-ый год использования):

- годовая: 2/15*300000р=40000р;

- месячная: 40000/12=3333р.

В 2011г (5-ый год использования):

- годовая: 1/15*300000р=20000р;

- месячная:20000/12=1667р.

Однако в налоговых учетах денежная сумма амортизационных затрат является одинаковой для каждого месяца, и равняется: 300000р/60=5000р.

Так как месячные суммы износа разнятся, появляются вычитаемые временные отличия для первых двух лет обслуживания машины. И в 2007 году такое отличие составит: 8333р-5000р=3333р.

Пример №2

Стоимость отечественно автомобиля приобретенного в 2013 году – 200 тысяч рублей; пробег с 2013г по 2016г — 90 тысяч километров; расчетный износ – 18,6%. Чтобы рассчитать естественную амортизацию нужно начальную стоимость машины умножить на расчетный износ: 200000р*18,6%=37200р.

Стоимость отечественно автомобиля приобретенного в 2013 году – 200 тысяч рублей; пробег с 2013г по 2016г — 90 тысяч километров; расчетный износ – 18,6%. Чтобы рассчитать естественную амортизацию нужно начальную стоимость машины умножить на расчетный износ: 200000р*18,6%=37200р.

Остаточная стоимость данного транспорта будет равняться вычитанию естественного износа от начальной стоимости автомобиля: 200000р-37200р=162800р.Имея данные расчеты можно посчитать затраты на один километр пробега, для этого необходимо естественный износ разделить на первоначальную цену машины: 37200р/200000р=0,18р/км.

Особенности линейного способа начисления амортизации

Главная особенность настоящего расчета состоит в его простоте. Что заключается в равномерном уменьшении стоимости транспортного средства одинаковыми суммами. Для большинства предприятий такой способ является наиболее комфортным.

К положительным аспектам такого начисления можно отнести:

- одинаковые отчисления по износу на всем протяжении использования;

- одинаково распределяется увеличение накопленной амортизации;

- равномерность распределения остаточной цены недвижимого имущества.

Минус данного метода заключается в том, что он не подходит для организаций, которые стремятся выплатить большую часть износа в начальном периоде использования. Также этот способ не может обеспечить моментальный ремонт используемого средства, который подвергся моральному износу.

Нюансы начисления износа на авто

Чтобы рассчитать износ автомобиля более точно, мало знать основные характеристики машины. Обычно организации для наиболее точного подсчета используют специальные справочники. В которых указывается марка автомобильного средства, а также его балансовая стоимость по году его выпуска.

Если взять из определенной таблицы показатель и разделить на число месяцев, на протяжении которых машина была в использовании, то получиться цена износа данного автотранспорта эксплуатируемого в течение одного месяца.

В данный расчет не входят сведения о стоимости горюче-смазочных материалов, погодные условия, а также финансы, затрачиваемые на мелкий косметический ремонт.

Таким образом, выбор методики напрямую зависит от организации или физического лица. Главное при различных способах расчета помнить о важности всех показателей, которые отвечают за работоспособность автотранспортного средства.

Вконтакте

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

Начисление амортизации способом уменьшаемого остатка

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

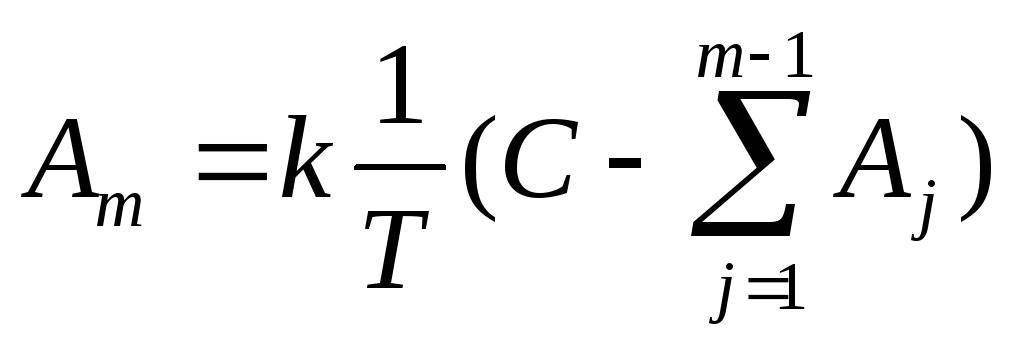

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования (коммулятивный способ)

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Задание

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |