Расчет средней зарплаты для компенсации за неиспользованный отпуск. Расчет средней заработной платы — формула, пример и как рассчитать отпускные

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Расчет среднего дневного заработка при увольнении

О размере среднего заработка кадровику необходимо задуматься в разных ситуациях. К примеру, это случаи увольнения специалиста, а точнее определение компенсационных выплат за неиспользованный отпуск. Кроме того, это вычисление пособий при сокращении персонала, а также по причине ликвидации бизнеса.

В соответствии со стат. 140 при прекращении трудовых взаимоотношений с работником все полагающиеся ему выплаты требуется выдать в день увольнения. Более поздние расчеты могут осуществляться, если сотрудник не работает в свой последний день. При этом рассчитаться следует не позже дня за датой обращения физлица. Как же вычислить среднедневной заработок? Что делать, если расчетный период отработан не полностью? Подробные ответы с примерами – далее.

Порядок расчета компенсации при увольнении, если нет среднего заработка

- Если работник не трудился совсем, или весь период состоял из исключаемых дней, то величину СДЗ рассчитывают по сведениям о заработной плате за прошлый год.

- Если работник не осуществлял трудовой деятельности ни в текущий, ни в прошлые периоды, СДЗ вычисляется, исходя из фактических выходов на работу в течение того месяца, когда стало необходимым узнать СДЗ.

- Если сотрудник не трудился ни одного дня, берётся величина тарифной ставки, утверждённая для его должности.

Если на предприятии принят суммированный учёт трудового времени, компенсация за отпуск, который сотрудник не успел отгулять, начисляется в обычном порядке, т.е. определяется по-прежнему СДЗ, не средний часовой доход. Проводить вычисления подобным образом нужно и тогда, когда служащий отдыхал в те дни, которые считались для других рабочими.

Считаем средний заработок для компенсации при увольнении — формулы, примеры

Дата увольнения - 17 апреля 2020 года. Период для расчета среднего заработка - с апреля 2020 по март 2020. За этот срок заработано: зарплата 390000 руб., отпускные - 31500 руб., больничное пособие - 4300 руб. В указанном периоде было 28 дней отпуска в июле 2020г. и 5 дней больничных в январе 2020 года.

Возможно, что период для расчета среднего заработка отработан неполностью. В этом случае нужно смотреть, за какой период рассчитана годовая премия. Если этот период полностью входит в расчетный срок, то учитывается она полностью, в противном случае нужно использовать формулу, которая позволит рассчитать часть годовой премии, которую нужно учесть в расчете среднего заработка для компенсации.

Особенности расчета среднего заработка при увольнении по собственному желанию и сокращении

Важно! Если в каком-то месяце присутствовал отпуск, командировка или временная нетрудоспособность, то для этого месяца расчет отработанных дней проводится отдельно: 29,3 умножается на частное, в числителе которого фактически отработанные дни, в знаменателе – число календарных дней месяца.

Вычисление средней суммы заработка производится за последний год работы сотрудника на предприятии . Для расчета не берутся к сведению периоды, когда сотрудник не работал по причине временной нетрудоспособности, ухода за детьми, освобождения от работы при независящих от работника и работодателя обстоятельств.

При увольнении нет данных для расчета среднего заработка

- Исчисляется общая сумма начисленных трудовых доходов за последние 12 месяцев работы сотрудника. Если он работает менее года, то рассчитывают выплаты за фактический период.

- Полученная сумма дохода делится на 12 месяцев. В случае, когда у нового работника нет еще целого года работы, применяют число тех месяцев, за которые фактически отработал трудящийся.

- Полученный среднемесячный размер зарплаты нужно поделить на 29,3. В результате будет определен СДЗ.

- Формула для определения средней стоимости использования рабочей силы сотрудника за один день выхода на производство довольно легкая. Нужное значение определяют в результате деления суммы общего заработка за рабочий период на количество выходов на работу. Как правило, такой параметр определяется за 12 месяцев.

- При расчете среднемесячной зарплаты количество месяцев округляют до целого числа. Если отработанных дней в периоде менее половины месяца, то его не берут в расчет. Соответственно - более половины учитывают в расчетах.

- Среднее число выходов на производство за календарный год рассчитывается как произведение всех расчетных месяцев на 29,3. Среднемесячное количество трудовых дней с апреля 2014 года установлено 29,3, а не 29,4 как ранее.

- В случае, когда в каком-то месяце отработано неполное количество рабочих дней из-за болезни, отпуска без сохранения зарплаты, то из числа 29,3 отнимаются время отсутствия на рабочем месте. Полученная в итоге сумма СДЗ не может быть ниже утвержденной минимальной зарплаты.

Как рассчитать средний заработок при увольнении

Чаще всего бухгалтеру приходится делать расчет средней заработной платы при увольнении потому, что на дату прощания с работником у него остаются неиспользованные дни отпуска. В связи с этим ему должна быть выплачена денежная компенсация (ст. 127 ТК РФ), которая определяется как раз исходя из его среднего дневного заработка. При этом основание расторжения трудового договора значения не имеет.

Расчет среднего заработка при увольнении

- за период, пока вы находитесь в ежегодном отпуске;

- в командировке по работе;

- на больничном листе;

- на обучение;

- если вас переводят на другую нижеоплачиваемую работу по состоянию здоровья, до того времени, пока не установят стойкую утрату трудоспособности, вы будете получать именно среднюю заработную плату за ранее отработанное время, предшествующее утрате здоровья;

Другая часто встречающаяся ситуация – расчет среднего месячного заработка для выходного пособия. Оно выплачивается в общем случае в размере 100% среднего заработка при расторжении трудового договора с работником в связи с ликвидацией организации, а также при сокращении численности или штата (п. 1, 2 ст. 81, ст. 178 ТК РФ). Если в течение 2-ого и 3-его месяца после увольнения сотрудник так и не найдет себе работу, ему также надо будет выплатить 100% среднего заработка за каждый из этих месяцев.

Как рассчитать компенсацию при увольнении если нет среднего заработка

139 ТК РФ расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохранялась средняя заработная плата. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от их источников. Порядок расчета средней заработной платы утвержден Положением № 922.

- за период, превышающий расчетный, либо если этот период состоял из времени, исключаемого из расчетного периода согласно п. 5 Положения № 922. Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий, равный расчетному, период (п. 6 Положения № 922);

- за расчетный период и до начала расчетного периода. Средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Положения № 922);

- за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка. Средний заработок исчисляется исходя из установленных работнику тарифной ставки, оклада (должностного оклада) (п. 8 Положения № 922).

После того как вы определили заработок сотрудника за расчетный период , нужно рассчитать среднедневной заработок (п. 9 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Алгоритм расчета будет зависеть от того, полностью ли сотрудник отработал расчетный период, а также в каких днях исчисляется продолжительность отпуска – в календарных или в рабочих.

Расчетный период отработан полностью

Если расчетный период отработан полностью, произведите расчет среднедневного заработка по формуле:

Такой порядок расчета установлен частью 4 статьи 139 Трудового кодекса РФ.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Расчетный период сотрудник отработал полностью. Сотруднику положен отпуск в календарных днях

Экономист А.С. Кондратьев написал заявление об увольнении 12 мая 2015 года. Ему положена компенсация за неиспользованный отпуск. Кондратьев отработал в организации три года.

В расчетный период для оплаты компенсации вошли месяцы с мая 2014 по апрель 2015 года. Расчетный период сотрудник отработал полностью.

Начисления сотруднику за расчетный период отражены в таблице:

|

Месяц расчетного периода |

Количество рабочих дней в расчетном периоде по календарю |

Количество фактически отработанных дней в расчетном периоде |

|

Зарплата, |

|---|---|---|---|---|

|

2014 год |

||||

|

Май |

||||

|

Июнь |

||||

|

Июль |

||||

|

Август |

||||

|

Сентябрь |

||||

|

Октябрь |

||||

|

Ноябрь |

||||

|

Декабрь |

||||

|

2015 год |

||||

|

Январь |

||||

|

Февраль |

||||

|

Март |

||||

|

Апрель |

||||

|

Итого |

245 |

245 |

– |

360 000 |

Средний дневной заработок Кондратьева бухгалтер рассчитал так:

360 000 руб. : 12 мес. : 29,3 дн./мес. = 1023,89 руб./дн.

Ситуация: как рассчитать среднемесячное число календарных дней при расчете среднего дневного заработка для выплаты компенсации за неиспользованный отпуск при увольнении? Один из месяцев расчетного периода отработан сверх обычной нормы .

Средний дневной заработок при расчете компенсации за неиспользованный отпуск при увольнении определяйте в обычном порядке.

В данном случае месяц, который сотрудник отработал сверх месячной нормы рабочего времени, является отработанным полностью. В нем нет календарных дней, которые исключаются из расчетного периода (например, связанных с болезнью, отпуском, простоем и т. д.). Следовательно, количество дней в этом месяце для целей расчета компенсации за неиспользованный отпуск при увольнении составит 29,3 дня. Такой вывод позволяет сделать часть 4 статьи 139 Трудового кодекса РФ, пункт 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Расчетный период отработан не полностью

Если расчетный период отработан не полностью, произведите расчет среднего дневного заработка так:

При этом количество календарных дней в не полностью отработанном календарном месяце расчетного периода определите по формуле:

Может быть и так, что в расчетном периоде сотрудник не полностью отработал сразу несколько календарных месяцев. В таком случае количество не полностью отработанных календарных дней определите по каждому из них отдельно по формуле, приведенной выше, а затем суммируйте. Так вы получите показатель «Количество календарных дней в не полностью отработанных календарных месяцах».

Такой порядок расчета среднего дневного заработка предусмотрен частью 4 статьи 139 Трудового кодекса РФ, абзацами 2 и 3 пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: считается ли полностью отработанным тот месяц, в котором сотрудника взяли на работу не с первого числа? В этом месяце он отработал все рабочие дни по графику. Требуется рассчитать компенсацию за неиспользованный отпуск при увольнении.

Ответ: нет, такой месяц не считается полностью отработанным.

По общему правилу порядок расчета среднего дневного заработка зависит в том числе и от количества календарных дней, приходящихся на отработанное в течение месяца время. Это следует из буквального смысла пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Поэтому дни, когда сотрудник еще не работал в организации, в число календарных дней, приходящихся на отработанное время, не включайте.

Например, сотрудника взяли на работу с понедельника, 2-го числа месяца. То есть 1-е число пришлось на воскресенье. Именно со 2-го числа он выполняет свою трудовую функцию. Поэтому из расчетного периода надо исключить выходные дни, предшествовавшие приему сотрудника на работу. То есть средний дневной заработок рассчитывайте с учетом того, что первый месяц расчетного периода он отработал не полностью.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Расчетный период отработан не полностью. Отпуск предоставлялся в календарных днях

Волков отработал в организации три года. 12 мая 2015 года он написал заявление об увольнении с 26 мая 2015 года. Ему положена компенсация за неиспользованный отпуск.

В расчетный период для расчета компенсации вошли месяцы с мая 2014 по апрель 2015 года.

Расчетный период Волков отработал не полностью, так как с 23 по 26 июня 2014 года он был в отпуске. Дни отпуска и сумму отпускных из расчета среднего дневного заработка бухгалтер исключил.

За расчетный период Волкову начислено (исключая сумму отпускных) 218 000 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника так.

11 месяцев из расчетного периода (май 2014 года и с июля 2014 по апрель 2015 года) Волков отработал полностью. В расчет среднего дневного заработка бухгалтер включил сумму среднемесячного количества календарных дней – 322,3 дня (29,3 дн./мес. × 11 мес.).

В июне 2014 года в расчет бухгалтер включил 25,3933 календарных дня (29,3 дн./мес. : 30 дн. × 26 дн.).

Средний дневной заработок Волкова составил:

218 000 руб. : (322,3 дн. + 25,3933 дн.) = 626,99 руб./дн.

Неполное рабочее время

Сотруднику может быть установлено неполное рабочее время. Например, он трудится четыре дня в неделю вместо пяти. В таком случае средний заработок для выплаты компенсации за неиспользованный отпуск определяйте в том же порядке, как если бы сотрудник отработал расчетный период не полностью. Об этом сказано в пункте 12 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Отпуск в рабочих днях

Когда продолжительность отпуска сотрудника считается в рабочих днях, средний дневной заработок для выплаты компенсации за неиспользованные дни отдыха определяют по особым правилам. Это актуально для сотрудников, с которыми заключен трудовой договор на срок до двух месяцев, и сезонных работников. Им выплачивают компенсацию из расчета два рабочих дня за месяц работы (ст. 291, 295 ТК РФ).

Еще в рабочих днях предоставляют и некоторые дополнительные отпуска. Но при этом, определяя общую продолжительность ежегодного отпуска, рабочие дни нужно пересчитать в календарные (ст. 120 ТК РФ). Поэтому для дополнительных отпусков действует общий порядок определения среднего дневного заработка .

Вне зависимости от того, полностью отработан расчетный период или нет, средний дневной заработок рассчитайте по формуле:

Об этом говорится в пункте 11 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, и в письме Минздравсоцразвития России от 5 марта 2008 г. № 535-17.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Отпуск предоставлялся в рабочих днях

С сотрудником организации А.С. Кондратьевым заключен срочный трудовой договор на временную работу. Срок договора – с 1 июня по 3 июля 2015 года.

При увольнении сотруднику полагается компенсация за неиспользованный отпуск (два рабочих дня).

В расчет включается июнь, отработанный полностью, и 1, 2, 3 июля. В июне Кондратьеву начислено 12 000 руб., в июле – 1636 руб.

Средний дневной заработок для расчета компенсации за неиспользованный отпуск, связанной с увольнением, бухгалтер определил так.

Вначале он установил количество рабочих дней, входящих в расчет среднедневного заработка, по календарю шестидневной рабочей недели, приходящихся на отработанное время. Получилось 28 дней (из общего числа календарных дней исключаются воскресенья и праздники).

Затем он рассчитал средний дневной заработок:

(12 000 руб. + 1636 руб.) : 28 дн. = 487 руб./дн.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. В период действия трудового договора сотрудник болел. Сотруднику положен отпуск в рабочих днях

С секретарем организации Е.В. Ивановой заключен срочный трудовой договор на временную работу (с 11 февраля по 8 апреля 2014 года). При увольнении сотруднице положена компенсация за неиспользованный отпуск (четыре рабочих дня).

С 18 по 25 февраля сотрудница болела. Период болезни и суммы больничного пособия при расчете среднего заработка бухгалтер не учел.

Оклад Ивановой – 12 000 руб. в месяц.

В расчетном периоде ей начислено (исключая больничное пособие):

|

Месяц расчетного периода |

Количество рабочих дней по календарю пятидневной рабочей недели |

Количество рабочих дней по календарю пятидневной рабочей недели, приходящееся на отработанное время |

Количество рабочих дней по календарю шестидневной рабочей недели, приходящееся на отработанное время |

Зарплата, руб. |

|---|---|---|---|---|

|

Февраль |

||||

|

Март |

||||

|

Апрель |

||||

|

Итого |

62 |

34 |

41 |

20 073 |

Средний дневной заработок Ивановой составил:

20 073 руб. : 41 дн. = 490 руб./дн.

Суммированный учет рабочего времени

При суммированном учете рабочего времени для расчета компенсации за неиспользованный отпуск также следуйте обычному порядку. То есть рассчитайте среднедневной, а не средний часовой заработок (п. 9 и 13 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Так действуйте, даже если человек отдыхал в дни, которые у сотрудников с поденным учетом считаются рабочими. В этом случае средний заработок рассчитайте в общеустановленном порядке.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Сотруднику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе. Расчетный период отработан полностью

Водителю Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц.

Колесов написал заявление об увольнении в мае 2015 года. Ему положена компенсация за неиспользованный отпуск.

Расчетный период для расчета компенсации – май 2014 года – апрель 2015 года.

Оклад Колесова – 12 000 руб. По итогам учетного периода у него есть часы переработки (сверхурочная работа).

В расчетном периоде Колесову было начислено:

|

Месяц расчетного периода |

Количество рабочих часов в расчетном периоде по производственному календарю |

Количество фактически отработанных часов в расчетном периоде (с учетом сверхурочных) |

Среднемесячное число календарных дней |

Зарплата, |

Доплата за сверхурочную работу, |

Зарплата всего, |

|---|---|---|---|---|---|---|

|

2014 год |

||||||

|

Май |

||||||

|

Июнь |

||||||

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

- за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

- за следующие четыре месяца – в размере 60%;

- в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- , начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

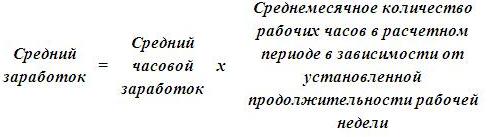

Формула расчета среднего заработка при суммированном учете рабочего времени.

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

- за квалификационный разряд;

- за классный чин;

- за дипломатический ранг;

- за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Узнаем, как рассчитывается средний заработок при увольнении и что входит в это понятие.

ВНИМАНИЕ : Средний дневной заработок – это та сумма, которая начисляется сотруднику за день работы. Это отношение общего годового дохода работника к периоду 12 месяцев.

Значение используется при расчете увольняющегося специалиста для точного определения суммы, которая ему полагается.

К примеру, человек, с момента последней выдачи зарплаты, проработал 3 дня и уволился. В этом случае работодатель обязан оплатить эти три дня. Для проведения подсчетов нужно знать, сколько трудящийся получает за смену .

Среднемесячный заработок – это средняя месячная зарплата трудящегося за определенный период. Как правило, это 6 месяцев или год.

При расчете этих показателей принимаются во внимание следующие выплаты сотруднику :

При расчете выходного пособия используются только те платежи, которые так или иначе относятся к зарплате (ее определение изложено в статье 129 ТК). Все другие выплаты (к ним относятся и социальные компенсации) не включаются в средний заработок.

К примеру, не учитываются следующие платежи :

- Материальная помощь сотрудникам.

- Выплаты по больничному.

- Доплата до средней зарплаты.

- Отпускные.

- Командировочные.

- Какие-либо платежи, поступающие работнику во время забастовок.

- Отпускные, выплачиваемые по БиР, уходу за малышом.

ВАЖНО : Данные выплаты не входят в расчет компенсации, это связано с тем, что часть их выплачивается ФСС. То есть, государством, а не работодателем. Остальные формы дохода не связаны напрямую с деятельностью сотрудника, а потому их нельзя отнести к зарплате.

Порядок расчета

Формула для расчета включает в себя следующие составляющие :

- Фактический заработок сотрудника за год.

- Количество месяцев, на протяжении которых трудящийся работал в компании.

- Специальный коэффициент (составляет он, согласно статье 139 ТК , 29,3). Представляет собой среднемесячное количество дней.

Что собой представляет расчетный период? Это срок, в рамках которого ведутся расчеты. К примеру, при подсчете среднего заработка берется 12 месяцев.

Продолжительность расчетного периода зависит от того, сколько времени работник пробыл в компании:

Рассматриваемые правила установления периода указаны в 4 пункте Положения №922 .

Работодатель имеет право утвердить другой РП на основании части 6 статьи 139 ТК. В этом случае нужно изложить соответствующие правила в коллективных актах. Однако руководитель должен помнить, что его решения не могут ухудшать положение трудящихся или нарушать их права.

Формула среднедневного дохода

Для расчета среднедневного заработка трудящегося используется следующая формула :

Доход работника за РП: 12 месяцев: коэффициент 29,3

Доход сотрудника нужно подсчитывать на основании официальных документов: бухгалтерской отчетности, локального положения о зарплатах.

Как вести подсчет, если специалист отработал не весь РП?

Если работник осуществлял свою деятельность на предприятии менее года, за РП берется тот срок, который фактически был отработан.

Если работник осуществлял свою деятельность на предприятии менее года, за РП берется тот срок, который фактически был отработан.

То есть, значения, используемые в формуле, зависят от конкретного случая.

Рассмотрим ситуацию, которая уже была изложена выше.

Работник пришел в компанию 1 февраля, уволился 1 мая. Срок его службы составил 3 месяца. Зарплата специалиста была равна 10 000 рублей.

Расчет проводится по следующей формуле :

Доход работника за РП: 3 месяца: коэффициент 29,3 = 341 (приблизительно).

В данном случае сотрудник получал в день, согласно расчетам, 341 рубль.

Что делать дальше?

Итак, все подсчеты были проведены. Но как узнать, сколько нужно заплатить сотруднику при его увольнении? Рассмотрим еще один пример на основании прежних данных.

Сотрудником была получена зарплата 25 апреля. 1 мая он был уволен. То есть, осталось 5 отработанных дней, за которые нужно заплатить.

Требуется просто умножить количество этих дней на среднедневной заработок:

341 рубль * 5 дней = 1705 рублей.

Именно такую сумму должен работодатель сотруднику . Если специалист отработал на предприятии более 6 месяцев, ему также положена компенсация за неиспользованный отпуск.

При увольнении работника проводятся относительно простые подсчеты. Сначала определяется среднемесячный доход, потом, на основании формулы, можно узнать среднедневной доход. Все подсчеты должны осуществляться в соответствии с ТК и нормативными актами, принятыми Правительством. Следующий шаг – определение суммы, положенной к выплате увольняющемуся.

Выплаты производятся в день увольнения трудящегося. Если работодатель не сделает их или сделает, но не в полном объеме, специалист имеет полное право жаловаться на компанию в трудовую инспекцию. В этом случае фирму ожидают проверки и штрафы. Поэтому нужно делать выплаты своевременно и в полном объеме.

Полезное видео

Смотрите видео о выплатах работникам при увольнении:

Из этой статьи вы узнаете:

- как производить расчет среднего заработка для отпускных;

- как рассчитать средний заработок при увольнении;

- как производить расчет среднего заработка при сокращении и при простое.

Расчет среднего заработка для отпускных

Производя расчет среднего заработка для отпускных, применяйте среднемесячное число календарных дней, равное 29,3. Коррективы внесены Федеральным законом №55-ФЗ от 2 апреля 2014 года.

Формула, которая определяет средний заработок для расчета отпуска, утверждена статьей 139 Трудового кодекса РФ и постановлением Правительства РФ № 922.

Расчет среднего заработка для отпускных и компенсации за отпуск производится по формуле № 1 и 2, приведенным ниже.

Формула № 1 «Средний заработок для отпуска: определяем размер отпускных»

Расчет среднего дневного заработка производится по формуле № 2:

Формула № 2 «Расчет среднего дневного заработка»

Как определяется средний заработок для расчета отпуска, рассмотрим на примере.

Пример

Алла К. уходит в отпуск с 19 января по 1 февраля 2015 года (14 календарных дней). Ее зарплата за расчетный период – 550 000 рублей. Расчетный период отработан полностью. Учетный период – 1 января 2014 г. – 31 декабря 2014 г.

Рассчитываем средний дневной заработок: 1564,28 руб. = 550 000 руб. : 12 мес. : 29,3 дн.

Рассчитываем сумму отпускных: 21 899,92 руб. = 1564,28 руб. × 14 дн.

В конце февраля 2015 года Алла К. получила годовую премию (25 000 рублей) по итогам работы в 2014 году. Расчетный период был отработан полностью, поэтому премию нужно учесть, причем в полной сумме.

Рассчитываем средний дневной заработок с учетом премии: 1635,38 руб. = (550 000 руб. + 25 000 руб.) : 12 мес. : 29,3 дн.

Корректируем сумму отпускных с учетом премии: 22 895,32 руб. = 1635,38 руб. × 14 дн.

Рассчитываем доплату: 995,40 руб. = 22 895,32 руб. – 21 899,92 руб.

Расчет среднего заработка при увольнении

Рассчитывать средний заработок при увольнении необходимо для того, чтобы определить размер компенсации за неиспользованный отпуск. Имеем в виду, что речь идет о среднем дневном заработке. Средний заработок при увольнении рассчитывается по формуле № 3, которая приведена ниже.

Формула № 3 «Расчет среднего заработка при увольнении. Расчетный период отработан полностью»

Примечание. Если сотрудник проработал в организации к моменту увольнения меньше 12 месяцев, то в расчетный период входит время с даты приема на работу по последнее число месяца, предшествующего месяцу увольнения (ч. третья ст. 139 ТК РФ, п. 4 Положения, утвержденного постановлением Правительства РФ № 922).

Средний заработок при сокращении

Расчет среднего заработка при сокращении для компенсации неиспользованного отпуска осуществляется по той же формуле, что и для других оснований для увольнения. Обращаем внимание, что имеется в виду средний дневной заработок. Именно эту величину используют для определения размера компенсации. Средний дневной заработок при сокращении рассчитывается по формуле № 4, которая приведена ниже.

Формула № 4 «Расчет среднего заработка при сокращении»

Сумма заработка за расчетный период

Примечание . Для стажа работы меньше 12 месяцев: в расчетный период включается время с даты приема на работу по последнее число месяца, предшествующего месяцу увольнения (ч. третья ст. 139 ТК РФ, п. 4 Положения, утвержденного постановлением Правительства РФ № 922).

Пример

К моменту сокращения штата Клавдия Н. отработала в ООО «Верес» шесть месяцев. Работница брала пять дней ежегодного оплачиваемого отпуска. У нее не было периодов, исключаемых из отпускного стажа. При увольнении ей положена компенсация за 23 дня (28 – 5). Сумма заработка Клавдии Н. за шесть месяцев составила 225 000 рублей. Для определения размера компенсации за неиспользованный отпуск был произведен расчет среднего дневного заработка за шесть месяцев: 225 000: 6: 29,3 = 1279,86 рублей. Размер компенсации составил: 1279, 86 Х 23 = 29 436,78 рублей.

Входят ли отпускные в средний заработок?

Согласно п. 3 Постановления №922: «Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие)».

Также, по п. 2 того же Постановления в средний заработок входят только выплаты, предусмотренные системой оплаты труда. Это зарплата, надбавки, премии и прочие виды вознаграждения за труд. Следовательно, отпускные не входят в средний заработок.

Расчет среднего заработка для пособия по безработице

Расчет среднего заработка для пособия по безработице производится на основании данных за последние 12 месяцев работы. А если стаж работы менее 12 месяцев, то исходя из фактически начисленной заработной платы за отработанный период. Аналогичным образом считается и средний заработок при простое. Для этих случаев используем формулы № 5 и № 6.

Формула № 5 «Средний дневной заработок для расчетов пособия по безработице»

Формула № 6 «Средний заработок для выплаты выходного пособия»