İlkin ödənişlər. Hesabat dövründə gəlir vergisi üzrə aylıq avans ödənişlərini necə hesablamaq olar

Mənfəət vergisi üzrə yalnız rüblük avans ödəmək hüququ olmayan və faktiki mənfəət əsasında aylıq avans ödənişlərinə könüllü olaraq keçməmiş təşkilatlar 2019-cu ildə əvvəlki rübün məlumatları əsasında hesablanmış aylıq avans ödənişlərini əlavə ödənişlə ödəməlidirlər. rübün nəticələrinə əsasən.

Yeni yaradılan şirkətlər, gəlirləri Rusiya Federasiyasının Vergi Məcəlləsi ilə müəyyən edilmiş həddi keçdikdə (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 6-cı bəndi) qeydiyyat tarixindən etibarən tam rüb keçdikdən sonra aylıq avans ödəməyə başlayırlar. ) və faktiki mənfəət üzrə avansların ödənilməsi ilkin olaraq seçilməmişdir.

Rübün/ilin nəticələrinə əsasən hesablanmış avans ödənişinin/vergisinin hesablanması

Bu məbləğlər ilin əvvəlindən məcmu cəmi hesab olunur və Gəlir Vergisi Bəyannaməsində (Federal Vergi Xidmətinin 19 oktyabr 2016-cı il tarixli ММВ-7-3/572@ əmri ilə təsdiq edilmişdir) aşağıdakı kimi əks etdirilir:

Növbəti hesabat dövründə (rübdə) aylıq ödənilməli olan məbləğin hesablanması

Cari ilin birinci rübündə təşkilat, əvvəlki ilin dördüncü rübündə ödənilməli olduğu məbləğdə aylıq avans ödəyir (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 2-ci bəndi).

2-ci, 3-cü və 4-cü rüblər ərzində hər ay büdcəyə köçürülən avansların məbləği aşağıdakı kimi hesablanır:

Hər ay yuxarıdakı düsturlardan istifadə edərək hesablanmış məbləğin 1/3 hissəsini köçürməlisiniz.

Hesabat dövrünün/ilinin nəticələrinə əsasən büdcəyə əlavə olaraq ödəniləcək avans/vergi məbləğinin hesablanması:

Nəzərə alın ki, biz avans/vergi hesablamaq üçün ümumi düsturlar təqdim etmişik. Ticarət vergisini ödəyən təşkilatlar üçün, habelə Rusiya Federasiyasından kənarda vergi ödəyən təşkilatlar üçün, məbləği gəlir vergisinin ödənilməsinə hesablanır, avans/vergi bir qədər fərqli hesablanır.

Misal

Müəyyən rüb ərzində hər ay büdcəyə köçürülən avans məbləğini müəyyən etmək üçün bu rüb üçün aylıq avans məbləğini 3-ə bölmək lazımdır. Məsələn, təşkilat 28.10.19, 28.11.19 tarixlərindən gec olmayaraq köçürməlidir. 26.667 rubl üçün, 12/30/19 - 26.666 rub. (80.000 RUB/3). Bundan əlavə, avans məbləğini federal və regional büdcələr arasında bölüşdürməyi unutmayın. Məsələn, 28 noyabr 2019-cu il tarixindən gec olmayaraq şirkət federal büdcəyə 4000 rubl ödəməlidir. (RUB 26,667 x 3%/20%), regional - 22,667 RUB. (RUB 26,667 x 17%/20%).

Avans ödənişlərinin hesablanması və ödənilməsi zamanı nələrə diqqət edilməlidir

1. Bəyannamələr yalnız hesablanmış (və faktiki ödənilməmiş) məbləğləri əks etdirir. Məsələn, rüb ərzində hər ay 10.000 rubl köçürməli idinizsə, amma əslində cəmi 7.000 rubl ödəmisinizsə, onda bu rübün sonunda əlavə ödəniş edilməli olan avans ödənişini hesablayarkən və bəyannamədə əks etdirərkən, 30.000 rubl. rub hələ də nəzərə alınır. (10.000 RUB x 3).

2. Əgər aylıq avansların və əvvəlki dövr üçün hesablanmış avansların məbləği hesabat/vergi dövrünün nəticələrinə əsasən hesablanmış avans ödənişinin/vergisinin məbləğindən artıq olarsa, bu hesabat/vergi dövrünün nəticələrinə əsasən siz büdcəyə heç bir şey ödəməyə ehtiyac yoxdur (Rusiya Federasiyasının Vergi Məcəlləsinin 287-ci maddəsinin 1-ci bəndi). Məsələn, birinci rüb üçün avansın məbləği 15.000 rubl idi, ikinci rübdə siz 15.000 rubl məbləğində aylıq avans köçürdünüz və ilin birinci yarısının sonunda avans məbləği 20.000 rubla bərabər idi, sonra 10.000 rubl. - mahiyyətcə artıq ödənişiniz (20.000 rubl - 15.000 rubl - 15.000 rubl).

Mənfəət vergiləri şəklində pul vəsaitlərinin hərəkəti federal və regional büdcələri dolduran əhəmiyyətli ödənişlərdir. Gəlir vergisi üçün vergi dövrü əhəmiyyətlidir - təqvim ili. Amma dövlət pastadan payını almaq üçün o qədər də gözləmək istəmir. Buna görə də, il ərzində qanunverici əvvəlcədən vergi ödənişlərinin ödənilməsini təmin etdi. Bir təşkilat üçün vergiləri hissə-hissə ödəmək daha asandır.

Mənfəət əsasında avans ödənişlərinin hesablanması ilk baxışdan sadə görünür. Lakin, ilk növbədə, mühasibat uçotu siyasətində (rüblük və ya faktiki mənfəət əsasında) təsbit edərək müvafiq hesablama variantını əsaslı şəkildə seçməlisiniz. İkincisi, rüblük hesablamanın avans ödənişləri ilə öz incəlikləri var ki, bu da bəzən mühasibi çaşdırır. Bunu iki yanaşmada ətraflı nəzərdən keçirək. Bu yazıda hesablama qaydalarını müzakirə edəcəyik. Konkret misallardan istifadə edərək biz hesablamalar aparacağıq və tələb olunan məbləğləri bəyannaməyə daxil edəcəyik.

1. Mənfəət üzrə avansları kim ödəyir

2. Avans ödənişlərinin növləri

3. Rüblük mənfəət əsasında avans ödənişlərinin hesablanması

4. Əvvəlki rüb üçün təxmin edilən mənfəətə əsaslanan mənfəət üzrə aylıq avanslar

5. Avans ödənişlərinin rüblər üzrə hesablanması nümunələri

6. Avans ödənişlərinin hesablanmasının incəlikləri

7. Faktiki mənfəətə əsaslanan mənfəət üzrə aylıq avanslar

8. Mənfəət haqqında hesabatda avans ödənişləri

9. Mənfəət üzrə avansların ödənilməsi müddətləri

Beləliklə, sıra ilə gedək.

1. Mənfəət üzrə avansları kim ödəyir

Demək olar ki, bütün gəlir vergisi ödəyiciləri mənfəət üçün avans ödəyirlər. Bu halda, nə şirkətin fəaliyyətinin ölçüsü, nə xarakteri, nə də verginin hesablanmış məbləği əhəmiyyət kəsb etmir.

Gəlir vergisini əvvəlcədən ödəməyənlərin siyahısı uzun deyil. Bu cür təşkilatlar birbaşa Rusiya Federasiyasının Vergi Məcəlləsində verilmişdir. Bunlar kitabxanalar, konsert təşkilatları, muzeylər, teatrlar kimi büdcə qurumlarıdır.

2. Avans ödənişlərinin növləri

Mənfəət üzrə avansların 3 növü var (Vergi Məcəlləsinin 286-cı maddəsi), onları təxminən adlandırmaq olar:

- Rüblük ödənişlər

- Təxmini mənfəət əsasında aylıq ödənişlər,

- Aylıq ödənişlər təşkilatın ay ərzində əldə etdiyi faktiki mənfəət əsasında hesablanır.

Avans ödənişlərinin tezliyi və bəyannamələrin təqdim edilməsi haqqında məlumatlar Cədvəl 1-də verilmişdir.

Cədvəl 1

3. Rüblük mənfəət əsasında avans ödənişlərinin hesablanması

Tipik olaraq, rüblük mənfəət əsasında avans ödənişlərinin hesablanması (rüblük avans ödənişləri) mühasib üçün heç bir çətinlik yaratmır. Yalnız əsas qaydaları bilməlisiniz:

- Yalnız rüblük avans ödəmə hüququna sahib olan təşkilatlar var əvvəlki 4 rüb üçün gəlir rübdə orta hesabla 15 milyon rublu keçmədiƏDV olmadan. Yeni yaradılmış təşkilatlar üçün satış gəliri ayda 5 milyon rubldan və ya rübdə 15 milyon rubldan çox olmamalıdır (Nümunə 1).

- Yalnız rüblük avans ödəmək hüququ da var bəzi digər hüquqi şəxslərdən Rusiya Federasiyasının Vergi Məcəlləsinin 286-cı maddəsinin 3-cü bəndində sadalanan - büdcə və muxtar qurumlar, malların (işlərin, xidmətlərin) satışından gəliri olmayan qeyri-kommersiya təşkilatları, sadə ortaqlıqların iştirakçıları və digərləri.

- Rüb üzrə mənfəət üzrə avanslar nəzərə alınır hesabat dövrü üçün vergi bazası əsasında. Ödəniləcək məbləğ hesabat dövrü üçün hesablanmış avans və əvvəlki hesabat dövrü üçün müəyyən edilmiş avans arasındakı fərq kimi əldə edilir (Nümunə 4).

Misal 1

Şirkətin rüblük ödənişlər etmək hüququnun olub olmadığını müəyyən etmək lazımdır, əgər ƏDV istisna olmaqla gəlir:

2017-ci ilin 1-ci rübü - 25 milyon rubl,

2017-ci ilin 2-ci rübü - 8,5 milyon rubl,

2017-ci ilin 3-cü rübü - 9,5 milyon rubl,

2017-ci ilin 4-cü rübü - 29 milyon rubl,

4 rüb üçün orta gəlir yoxlanılır.

4 rüb üçün orta gəlir = (25 + 8,5 + 9,5 + 29) / 4 = 18,0 milyon rubl.

Nəticə - 2018-ci ilin 1-ci rübündən etibarən təşkilat aylıq gəlir vergisi ödənişlərini ödəməyə borcludur.

4. Əvvəlki rüb üçün təxmin edilən mənfəətə əsaslanan mənfəət üzrə aylıq avanslar

Hər rüb üçün aylıq avans ödənişlərinin hesablanması qaydaları Rusiya Federasiyasının Vergi Məcəlləsinin 286-cı maddəsinin 2-ci bəndində verilmişdir.

Anlamaq asanlığı üçün şərti olaraq aşağıdakıları ifadə edən hesablama düsturlarından istifadə edəcəyik:

- AMn – n-ci rüb üçün aylıq avans ödənişi,

- AKn – n-ci rüb üçün rüblük avans ödənişi,

- n – 1-dən 4-ə qədər dörddəbir sayı.

Rüb üzrə mənfəətin avans ödənişlərinin hesablanması üçün düsturlar:

- 1-ci rübdə aylıq avans ödənişi

AM1 = AM4, burada AM4 əvvəlki ilin 4-cü rübünün aylıq ödənişidir,

- 2-ci rübdə aylıq ilkin ödəniş

AM2 = AK1 / 3,

- Aylıq ilkin ödəniş 3 rüb

AM3 = (AK2 - AK1) / 3,

- 4-cü rübdə aylıq ilkin ödəniş

AM4 = (AK3 - AK2) / 3.

Hesabat dövrü üçün bəyannamə hazırlanarkən dövr üzrə əldə edilmiş faktiki məlumatlar təhlil edilir. Əgər cari rüb üzrə hesablanmış avans ödənişi ödənilmiş rüblük və aylıq ödənişlərin ümumi məbləğindən çox olarsa, onda fərq məbləğində rüblük avans ödənişinin əlavə ödənişi tələb olunur.

5. Avans ödənişlərinin rüblər üzrə hesablanması nümunələri

Misal 2

Yarımillik bəyannaməyə görə, 3-cü rübdə ödənilməli olan aylıq avans ödənişləri 10 min rubl təşkil etdi. aylıq. 9 ayın bəyannaməsinə görə, hesablanmış avans ödənişi 55 min rubl, son rüb üçün rüblük ödənişlər 10 min rubl təşkil edir. Ödənilmiş aylıq avans ödənişlərini nəzərə alaraq rüblük əlavə haqqı hesablayın.

- - 10 - 3 * 10 = 15 min rubl.

Əgər qəflətən ödənilmiş avansların məbləğləri hesabat dövrü üçün hesablanmış məbləğdən çox olarsa, hesabat dövrünün nəticələrinə görə avans ödənişləri növbəti hesabat (vergi) dövrünün nəticələrinə əsasən vergi ödənişinə hesablanır. Rusiya Federasiyasının Vergi Məcəlləsinin 287-ci maddəsinin 1-ci bəndi).

Lakin Bəyannamədə növbəti dövr üçün aylıq avans ödənişləri üçün təxmin edilən məlumatlar göstərilir.

Misal 3

Yarımillik bəyannaməyə əsasən, 3-cü rübdə ödənilməli olan aylıq avans ödənişləri 20 min rubl təşkil etdi. aylıq. 9 aylıq bəyannaməyə əsasən, avans ödənişi 50 min rubl, son rüb üçün rüblük ödənişlər 10 min rubl təşkil edir. 9 ay ərzində Bəyannamədə hansı məlumatların əks etdirilməli olduğunu müəyyənləşdirin.

- – 10 – 3 * 20 = – 20 min rubl. - artıq ödəniş var idi.

Bu cür artıq ödəniş Bəyannamənin 02 vərəqinin 280,281-ci sətirlərində öz əksini tapmışdır. Artıq ödəniş növbəti hesabat (vergi) dövrünün nəticələrinə əsasən vergi ödənişinə qarşı əvəzləşdirilə bilər (Rusiya Federasiyası Vergi Məcəlləsinin 287-ci maddəsinin 1-ci bəndi).

6. Avans ödənişlərinin hesablanmasının incəlikləri

1. Yalnız 9 ay üçün bəyannamədə cari ilin 4-cü rübü və növbəti ilin 1-ci rübü üçün avans ödənişlərinin məbləğləri müəyyən edilir (Bəyannamənin 02-ci vərəqinin 320, 330, 340-cı sətirləri).

Əgər 9 ay ərzində bəyannamə hazırlayarkən limit 15 milyon rubl təşkil edirsə. artıq olmamış, planlaşdırılmış aylıq ödənişlər bəyannamədə əksini tapmamışdır.

Lakin birdən-birə (bizim nümunəmizdə olduğu kimi) il üzrə bəyannamənin nəticələrinə əsasən, göstərilən həddi keçərsə, tənzimləyici orqanların fikrincə, planlaşdırılan aylıq avans ödənişləri 9 ay ərzində bəyannamədə öz əksini tapmalıdır (Məktub). Rusiya Federasiyası Maliyyə Nazirliyinin 24 dekabr 2012-ci il tarixli N 03-03-06/ 1/716).

Məktubun mətnindən belə nəticəyə gələ bilərik ki, 9 ay ərzində yenilənmiş bəyannamə təqdim etməli olacaqsınız. Əks təqdirdə, Federal Vergi Xidmətinin təşkilatın 1-ci rübdə ödəməli olduğu aylıq avans ödənişlərinin məbləğini öyrənmək üçün sadəcə heç bir yeri yoxdur.

Başqa bir nöqteyi-nəzər var - 9 ay ərzində yenilənmiş bəyannamə təqdim etməyin, 1-ci rübün aylıq avans ödənişlərini yalnız il üçün bəyannamədə əks etdirin. Lakin sonra biz bəyannamənin doldurulması qaydasını müəyyən edən Rusiya Federal Vergi Xidmətinin 19 oktyabr 2016-cı il tarixli N ММВ-7-3/572@ Sərəncamının 5.11-ci bəndinin müddəalarını pozacağıq. Axı orada açıq şəkildə göstərilir ki, vergi dövrü üzrə bəyannamədə 290-310-cu sətirlər doldurulmur.

2. Uçotların aparılması zamanı 1C proqramında parametrlərdə aylıq avans ödənişlərinin ödənilməsinə keçid faktını əks etdirmək lazımdır (Əsas - Vergi və hesabat parametrləri - Gəlir vergisi - Avans ödənişlərinin ödənilməsi qaydası - "Təxmin edilən mənfəətə görə aylıq" seçin).

3. 210 (220 və 230) sətirlərinin hesablanmasına əvvəlki hesabat dövrü üçün bəyannamədə əks olunmuş həm rüblük (sətir 180 (190, 200)), həm də aylıq (sətir 290 (300, 310)) avans ödənişləri daxildir.

Aylıq ödənişlərin hesablanması nümunəsi üçün videoya baxın.

7. Faktiki mənfəətə əsaslanan mənfəət üzrə aylıq avanslar

Bu halda, faktiki mənfəət əsasında aylıq avans ödənişlərinə keçid barədə Federal Vergi Xidmətinə bildiriş təqdim etmək lazımdır. Bildiriş növbəti il üçün cari ilin dekabr ayının 31-dən gec olmayaraq təqdim edilir.

Bu üsulla Bəyannamə hər ay təqdim olunur, avans ayın faktiki mənfəətinə əsasən hesablanır.

Alınan faktiki mənfəət əsasında aylıq avans ödənişlərinin ödənilməsinə keçid edildikdə, hesabat dövrləri təqvim ilinin sonuna qədər bir ay, iki ay, üç ay və s. Rusiya Federasiyasının Vergi Məcəlləsi).

Mənfəət üzrə avans ödənişlərinin hesablanması düsturdan istifadə etməklə həyata keçirilə bilər:

Hesabat dövrünün AM = Hesabat dövrünün vergi bazası x Vergi dərəcəsi.

Hər dəfə hesabat dövrünün sonunda ödənilməli olan məbləğ müəyyən edilir:

Əlavə ödəniş üçün AM = AM hesabat - AM əvvəlki.

8. Mənfəət haqqında hesabatda avans ödənişləri

Mənfəət hesabatında avans ödənişləri aşağıdakı sətirlərdə əks olunur:

- 180 (190, 200) – 1-ci rüb, yarımil, 9 aylıq dövrlər üzrə avans ödənişləri,

- 210 (220, 230) – əvvəlki hesabat dövrü üçün 180 (190, 200) sətirlərində əks olunan avans ödənişləri,

- 270, 271 (280, 281) – hesabat dövrü üçün əlavə ödəniş (azaltma) üçün avanslar,

- 290 (300, 310) – hesabat dövründən sonrakı aylarda ödənilməli olan aylıq avans ödənişləri;

- 320 (330.340) – növbəti ilin 1-ci rübündə ödəniləcək aylıq avans ödənişləri (bu sətirlər yalnız 9 ay üçün bəyannamədə doldurulur).

Bəyannaməni doldurarkən yadda saxlamaq lazım olan əsas şey, avans ödənişlərinin faktiki ödənilmiş kimi deyil, hesablanmış kimi əks olunmasıdır. Mənfəət üzrə avans ödənişlərinin verilməsi bəyannamədə əksini tapmır. Bəyannamənin doldurulması.

9. Mənfəət üzrə avansların ödənilməsi müddətləri

Mənfəət üzrə avans ödənişlərinin ödənilməsi Rusiya Federasiyasının Vergi Məcəlləsinin 287-ci maddəsi ilə müəyyən edilmiş müddətdə həyata keçirilməlidir:

- Rüblük avans ödənişləri müvafiq hesabat dövrü üçün vergi bəyannamələrinin təqdim edilməsi üçün müəyyən edilmiş son tarixdən gec olmayaraq - 28 aprel, 28 iyul, 28 oktyabr. Son tarix həftə sonu və ya bayram gününə düşürsə, ödəniş həftə sonu və ya bayram günündən sonrakı ilk iş günündə edilir.

- Ödəniş edən təşkilatlar üçün mənfəət üzrə avansların ödənilməsi üçün son tarixlər aylıq avans ödənişləri hesabat dövrü ərzində - bu hesabat dövrünün hər ayının 28-dən gec olmayaraq.

- Təşkilatlar üçün mənfəət üzrə avansların ödənilməsi üçün son tarixlər faktiki alınan mənfəət əsasında aylıq avans ödənişlərinin ödənilməsi, - nəticələrinə əsasən verginin hesablandığı aydan sonrakı ayın 28-dən gec olmayaraq.

Bəyannamədə hesablamaların və avansların doldurulmasının nümunələrini oxuyun və öyrənin. Və artıq mövzu ilə bağlı suallarınız varsa, şərhlərdə soruşun!

Mənfəət əsasında avans ödənişlərinin hesablanması - ümumi qaydalar

Əgər hesabat dövrləriniz təqvim ilinin birinci rübü, altı ayı və doqquz ayıdırsa, sizdən rüblük avans ödənişləri tələb olunur. Büdcəyə avans ödənişlərini özünüz hesablamalısınız. Bunu etmək çətin deyil: hesabat dövrü üçün vergi bazasını hesablamaq, vergi dərəcəsini seçmək və əvvəlki hesabat dövrü üçün avans ödənişini nəzərə almaq lazımdır. Bundan əlavə, hesablayarkən, Rusiya Federasiyasının hüdudlarından kənarda ödənilən ticarət haqlarını və vergiləri nəzərə ala bilərsiniz, əgər onları ödəmisinizsə.

Hansı halda gəlir vergisinin yalnız rüblük avans ödənişləri həyata keçirilə bilər?

Əvvəlki dörd rüb üçün satış gəliri olan təşkilatlar, Art-a uyğun olaraq müəyyən edilir. Rusiya Federasiyasının Vergi Məcəlləsinin 249, orta hesabla 15 milyon rubldan çox olmamışdır. hər rüb üçün rüblük avans ödənişləri həyata keçirilir (Rusiya Federasiyasının Vergi Məcəlləsinin 286-cı maddəsinin 3-cü bəndi).

Orta satış gəliri 15 milyon rubldan çox olarsa, növbəti rübdən etibarən siz rüblük avans ödənişlərinə əlavə olaraq aylıq avans ödəməli olacaqsınız (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 2-ci bəndi).

Həmçinin, hesabat dövrünün nəticələrinə əsasən rüblük avans ödənişləri aşağıdakı şəxslər tərəfindən ödənilir (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 3-cü bəndi):

- büdcə (teatrlar, muzeylər, kitabxanalar, konsert təşkilatları istisna olmaqla) və muxtar müəssisələr;

- Rusiya Federasiyasında daimi nümayəndəlik vasitəsilə fəaliyyət göstərən xarici təşkilatlar;

- malların (işlərin, xidmətlərin) satışından gəliri olmayan qeyri-kommersiya təşkilatları;

- sadə ortaqlıqlarda və investisiya ortaqlıqlarında iştirakdan əldə etdikləri gəlirlərə münasibətdə sadə və investisiya ortaqlıqlarının iştirakçıları;

- hasilatın pay bölgüsü sazişlərinin investorları bu sazişlərin həyata keçirilməsindən əldə etdikləri gəlirlər baxımından;

- etibarlı idarəetmə müqavilələri əsasında benefisiarlar.

Rüb ərzində həmin şəxslər aylıq avans ödəmirlər. Onlar üçün hesabat dövrləri təqvim ilinin birinci rübü, yarım ili və doqquz ayıdır (Rusiya Federasiyası Vergi Məcəlləsinin 285-ci maddəsinin 2-ci bəndi, 286-cı maddəsinin 3-cü bəndi).

həmçinin bax

Gəlir vergisi üçün rüblük avans ödənişlərini necə hesablamaq olar

Mənfəət vergisi üzrə rüblük avans ödənişi gəlir vergisi üzrə vergitutma bazasının və gəlir vergisi dərəcəsinin məhsulu kimi hesablanır (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 2-ci bəndi).

Vergi bazası ilin əvvəlindən hesablama əsasında hesablanmış faktiki əldə edilmiş mənfəətdir (Rusiya Federasiyası Vergi Məcəlləsinin 274-cü maddəsinin 7-ci bəndi, Rusiya Federasiyasının Vergi Məcəlləsinin 285-ci maddəsinin 1-ci bəndi).

Üstəlik, avans ödənişini ümumi tariflə hesablasanız, onu federal və regional büdcələr üçün də hesablayacaqsınız (Rusiya Federasiyasının Vergi Məcəlləsinin 284-cü maddəsinin 1-ci bəndi).

Altı ay və doqquz ay üçün rüblük avans ödənişləri əvvəlki hesabat dövrü üçün hesablanmış avans ödənişinin məbləği ilə azaldılır (Rusiya Federasiyası Vergi Məcəlləsinin 287-ci maddəsinin 1-ci bəndi).

- ticarət haqqını ödəyirsinizsə, vergi dövrünün əvvəlindən avans ödənildiyi günə qədər faktiki ödənilmiş ticarət haqqının məbləği üçün (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 10-cu bəndi);

- Rusiya Federasiyasından kənarda ödənilmiş vergi məbləği (Rusiya Federasiyası Vergi Məcəlləsinin 311-ci maddəsinin 3-cü bəndi).

Yadda saxlamaq lazımdır: hesabat dövründə zərər almış olsanız, vergi bazası sıfıra bərabər olacaqdır (Rusiya Federasiyasının Vergi Məcəlləsinin 274-cü maddəsinin 8-ci bəndi).

Həmçinin bax:

Birinci rüb üçün gəlir vergisi üzrə avans ödənişlərinin hesablanması

Bundan əlavə, avans ödənişi azaldıla bilər:

İlin sonunda verginin hesablanması

İlin sonunda mənfəət vergisi mənfəət vergisi üzrə vergitutma bazası ilə doqquz ay ərzində hesablanmış avans ödənişi çıxılmaqla vergi dərəcəsinin hasilatı kimi müəyyən edilir (1-ci bənd, 274-cü maddənin 1-ci bəndi, 285-ci maddənin 1, 2-ci bəndləri, Rusiya Federasiyasının Vergi Məcəlləsinin 286-cı maddəsinin 287-ci maddəsinin 1-ci bəndi):

Bundan əlavə, vergi azaldıla bilər:

- ticarət haqqını ödəyirsinizsə, vergi dövrünün əvvəlindən verginin ödənildiyi günə qədər faktiki ödənilmiş ticarət haqqının məbləği haqqında (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 10-cu bəndi);

- Rusiya Federasiyasından kənarda ödənilmiş vergi məbləği (Rusiya Federasiyası Vergi Məcəlləsinin 311-ci maddəsinin 3-cü bəndi).

Əgər vergi dövrünün sonunda hesablanmış verginin məbləği il ərzində hesablanmış avans ödənişlərinin məbləğindən azdırsa, siz ilin sonunda vergi ödəmirsiniz (Vergi Məcəlləsinin 287-ci maddəsinin 1-ci bəndi). Rusiya Federasiyası).

Həmçinin bax:

Gəlir vergisi üçün rüblük avans ödənişlərinin hesablanması nümunəsi

Alpha MMC yalnız rüblük avans ödənişləri edir. Vergi dərəcəsi 20% (federal büdcəyə 3% və regional büdcəyə 17%) təşkil edir.

Təşkilat nəticədə:

- 250.000 rubl məbləğində I rüb mənfəəti;

- yarımillik zərər 100.000 rubl;

- doqquz aylıq mənfəət 500.000 rubl.

Birinci rübün nəticələrinə əsasən rüblük avans ödənişi - 50.000 rubl. (250.000 x 20%):

- federal büdcəyə 7500 rubl. (250.000 x 3%);

- regional büdcəyə 42.500 rubl. (250.000 x 17%).

Rüblük avans ödənişi və yarım ilin sonunda ödənilməli olan məbləğ sıfıra bərabər olacaq, çünki yarım ilin sonunda 100.000 rubl zərər alındı. (Rusiya Federasiyasının Vergi Məcəlləsinin 274-cü maddəsinin 8-ci bəndi). Bundan əlavə, təşkilat 50.000 rubl məbləğində artıq ödəniş etdi.

Doqquz ayın nəticələrinə əsasən rüblük avans ödənişi - 100.000 rubl. (500.000 RUB x 20%):

- federal büdcəyə 15.000 rubl. (500.000 x 3%);

- regional büdcəyə 85.000 rubl. (500.000 x 17%).

Altı ayın nəticələrinə görə artıq ödəniş doqquz ayın nəticələrinə görə rüblük avans ödənişi ilə əvəzləşdirilir. Doqquz ayın sonunda avans ödənişi 50.000 rubl olacaq. (100.000 rubl - 50.000 rubl):

- federal büdcəyə 7500 rubl. (15 000 rubl - 7 500 rubl);

- regional büdcəyə 42.500 rubl. (85 000 rubl - 42 500 rubl).

Həmçinin bax:

Gəlir vergisi üzrə aylıq avans ödənişləri Sənətin 2-ci bəndində müəyyən edilmiş qaydada hesablanır. 286 Rusiya Federasiyasının Vergi Məcəlləsi. Ümumi alqoritmə baxaq və bir ay üçün əvvəlcədən ödənişin hesablanmasına bir nümunə verək, həmçinin bəzi qeyri-standart hallarda bu prosedurdan istifadənin xüsusiyyətləri haqqında danışaq.

Aylıq avans ödənişinin məbləğinin müəyyən edilməsi alqoritmi

Rüblük əsasda vergi ödəyicisi ilin əvvəlindən olan dövr üçün işin faktiki nəticələrindən əldə etdiyi məlumatlar əsasında mənfəət üzrə avans məbləğini hesablayır. Bununla belə, eyni zamanda (yalnız rüblük avans ödəmək hüququndan istifadə etmirsə) o, aylıq vaxtında edilən bu hesablamadan əvvəl ödənişləri etməlidir.

Belə ödənişlərin məbləğini müəyyən etmək üçün Sənətin 2-ci bəndi. Rusiya Federasiyasının Vergi Məcəlləsinin 286-sı aşağıdakı asılılıqları müəyyən edir:

- cari ilin birinci rübündə aylıq avans ödənişi əvvəlki ilin dördüncü rübünün aylıq avans ödənişinə bərabərdir;

- ikinci rübdə ödənilmiş aylıq avans ödənişi cari ilin birinci rübü üçün rüblük avans ödənişinin 1/3 hissəsinə bərabərdir;

- üçüncü rübdə ödənilmiş aylıq avans ödənişi altı ayın ilkin ödənişi ilə birinci rübün avans ödənişi arasındakı fərqin 1/3 hissəsinə bərabərdir;

- Dördüncü rübdə ödənilən aylıq avans ödənişi 9 aylıq avans ödənişi ilə altı aylıq avans ödənişi arasındakı fərqin 1/3 hissəsinə bərabərdir.

Ticarət vergisi ödəyiciləri gəlir vergisinin avans ödənişlərini Rusiya Federasiyasının təsis qurumunun birləşdirilmiş büdcəsinə münasibətdə faktiki ödənilmiş ticarət vergisinin məbləği ilə azalda bilər (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 10-cu bəndi).

Ticarət vergisinin hara və kimə şamil edildiyini bu materialda oxuyun. .

Rübdə zərər olarsa, avansla nə baş verir?

Vergi dövrünün dörddə birində vergi ödəyicisi əvvəlki ilə müqayisədə daha az mənfəət və ya zərər ala bilər. Amma bu hallar vergi ödəyicisini cari rübdə aylıq avans ödənişlərindən azad etmir. Belə hallarda, cari rübdə ödənilmiş aylıq avans ödənişlərinin məbləği və ya bir hissəsi, Sənətin 14-cü bəndinə uyğun olaraq, gəlir vergisinin artıq ödənilməsi kimi tanınacaqdır. Rusiya Federasiyasının Vergi Məcəlləsinin 78-i gəlir vergisi və ya digər vergilər üçün qarşıdan gələn ödənişlərə qarşı əvəzləşdirilməlidir; borcların ödənilməsi, cərimələrin ödənilməsi və ya vergi ödəyicisinə qaytarılması üçün.

Aylıq avans ödənişinin hesablanmış məbləği mənfi və ya 0-a bərabər olarsa, müvafiq rübdə aylıq avans ödənişləri ödənilmir (Rusiya Federasiyası Vergi Məcəlləsinin 286-cı maddəsinin 6-cı bəndinin 2-ci bəndi). Üçüncü rübün nəticələrinə əsasən alınan oxşar nəticə cari ilin dördüncü rübündə və növbəti ilin birinci rübündə avansların ödənilməməsinə səbəb olur.

Yenidən təşkil zamanı və ödəniş proseduru dəyişdirilərkən avans ödənişlərinin hesablanması

Vergi ödəyicisi yenidən təşkil edildikdə, digər hüquqi şəxs ona birləşdirildikdə, yenidən təşkil edildiyi günə aylıq avans ödənişinin məbləği birləşdirilən təşkilatın fəaliyyət göstəriciləri nəzərə alınmadan hesablanır (Nazirliyin məktubu). Rusiya Maliyyə Nazirliyinin 28 iyul 2008-ci il tarixli, № 03-03-06/1/431).

Vergi ödəyicisi avansların hesablanması qaydasını dəyişdirərək, onların aylıq müəyyən edilməsindən faktiki mənfəətdən rüblük hesablanan aylıq ödənişlərə keçərsə, bu, yalnız yeni ilin əvvəlindən edilə bilər (Vergi Məcəlləsinin 286-cı maddəsinin 8-ci bəndinin 2-ci bəndi). Rusiya Federasiyasının Məcəlləsi), dəyişiklikdən əvvəlki ilin 31 dekabrından gec olmayaraq Federal Vergi Xidmətini xəbərdar edir. Birinci rübdə ödənilməli olan aylıq ödənişin məbləği, bu halda, 9 ayın nəticələrinə əsasən hesablanmış avans məbləği ilə ödəniş məbləği arasındakı fərqin 1/3 hissəsi kimi müəyyən ediləcək. əvvəlki ildə yarım ilin nəticələrinə əsasən alınan avans ödənişi (Rusiya Federasiyasının Vergi Məcəlləsinin 286-cı maddəsinin 10-cu bəndi 2).

Avans ödənişlərinin vaxtı haqqında məlumat əldə etmək üçün “Gəlir vergisinin (göstərişlərin) ödənilməsi qaydası və son tarixləri nədir?” məqaləsini oxuyun. .

Avans ödənişlərinin hesablanması nümunəsi

Kvant təşkilatı üçün əvvəlki ilin hesabat dövrlərinin nəticələrinə əsasən hesablanmış rüblük avans ödənişləri aşağıdakıları təşkil etmişdir:

- yarım il üçün - 700.000 rubl;

- 9 ay üçün - 1.000.000 rubl.

Cari ildə hesabat dövrlərinin (rüblük) nəticələrinə əsasən avans ödənişləri aşağıdakıları təşkil etmişdir:

- birinci rüb üçün - 90.000 rubl;

- yarımil üçün zərər baş vermişdir ki, bunun nəticəsində yarım ilin sonunda avans ödənişi sıfıra bərabər olmuşdur;

- 9 ay üçün - 150.000 rubl.

Kvant təşkilatının cari vergi dövrünün hər rübündə və növbəti ilin birinci rübündə ödəməli olduğu aylıq avans ödənişinin məbləğini müəyyən etmək lazımdır.

Həll

1. Cari ilin birinci rübündə ödənilməli olan aylıq avans ödənişi əvvəlki ilin dördüncü rübündə Kvant təşkilatı tərəfindən ödənilmiş aylıq avans ödənişinə bərabərdir (Vergi Məcəlləsinin 286-cı maddəsinin 3-cü bəndinin 2-ci bəndi). Rusiya Federasiyası). Onun hesablanması aşağıdakı ardıcıllıqla aparılır:

(1.000.000 rub. - 700.000 rub.) / 3 = 100.000 rub.

Nəticədə, yanvar, fevral və mart aylarında Kvant təşkilatı hər biri 100.000 rubl ödəyir. avansları tələb olunan nisbətdə büdcələr arasında bölüşdürür.

Birinci rübün sonunda vergi dərəcəsi və hesablama əsasında hesablanmış vergi bazası əsasında müəyyən edilmiş avans ödənişinin faktiki məbləği 90.000 rubl təşkil etdiyindən, təşkilat 210.000 rubl məbləğində artıq vergi ödəmişdir. . (100 000 × 3 - 90 000 rubl).

2. Cari ilin ikinci rübündə ödənilməli olan aylıq avans ödənişi: 90.000 RUB. / 3 = 30.000 rub.

Kvant təşkilatı birinci rübün vergi bəyannaməsində ikinci rüb üçün hesablanmış aylıq avans ödənişlərini hesablayıb.

Birinci rübün nəticələrinə əsasən (210.000 rubl) artıq ödənişin olması səbəbindən artıq ödənilmiş məbləğ ikinci rüb üçün aylıq avans ödənişləri ilə əvəz edilmişdir.

Beləliklə, ikinci rübün sonunda artıq ödəniş 120.000 rubl təşkil etdi. (210.000 rubl - 30.000 rubl × 3).

3. Yarım il üçün rüblük avans ödənişi ilə cari ilin birinci rübünün rüblük avans ödənişi arasında fərq olduğu üçün Kvant təşkilatı III rübdə (iyul, avqust, sentyabr) aylıq avans ödənişlərini ödəməmişdir. mənfi (0 - 90 000 rubl = - 90 000 rubl) (Rusiya Federasiyasının Vergi Məcəlləsinin 286-cı maddəsinin 6-cı bəndinin 2-ci bəndi).

4. 60 000 rubl məbləğində 9 ay ərzində rüblük avans ödənişi. artıq ödənişə hesablanmışdır.

5. Cari ilin dördüncü rübündə və növbəti ilin birinci rübündə ödənilməli olan aylıq avans ödənişi:

(150.000 rub. - 0 rub.) / 3 = 50.000 rub.

Beləliklə, cari ilin oktyabr, noyabr və dekabr aylarında, eləcə də növbəti ilin yanvar, fevral və mart aylarında aylıq avans ödənişlərinin məbləği 50 000 rubl təşkil edəcək. Kvant təşkilatı artıq vergi ödədiyi üçün aylıq avans ödənişləri əvəzləşdirilə bilər.

Nəticələr

Mənfəətdən ödənilən aylıq avansların məbləğinin müəyyən edilməsi qaydaları Rusiya Federasiyasının Vergi Məcəlləsi ilə müəyyən edilir və hər rüb üçün təsvir edilir. Bu dəyər hər növbəti rüb üçün əvvəlki rüb aid faktiki hesablanmış vergi məbləği ilə müəyyən edilir. Bu məbləğdən aylıq avans 1/3 kimi götürülür. Rübün sonunda zərərin alınması növbəti rübdə avans ödənişlərinə ehtiyacı aradan qaldırır.

Bir illik vergi dövrü olan məcburi ödənişlər üçün adətən rüblük avans ödənişləri verilir. Bu, vəsaitlərin büdcəyə daha bərabər daxil olmasını təmin etmək üçün lazımdır. Əmlak vergisi istisna deyil. 2018-ci ilin 3-cü rübü üçün əmlak vergisi üzrə avans ödənişinin necə hesablanacağına baxaq və müvafiq hesabat formasını dolduraq.

Əmlak vergisi avanslarının hesablanmasının ümumi qaydaları

Təşkilatlar üçün əmlak vergisinin hesablanması və ödənilməsi qaydası Rusiya Federasiyasının Vergi Məcəlləsinin 30-cu fəsli ilə tənzimlənir.

Ümumiyyətlə, vergitutma obyekti balansda əsas vəsaitlər kimi uçota alınan daşınar və daşınmaz əmlakdır.

Vergi dövrü təqvim ili, hesabat dövrü isə rübün qatları olan dövrlərdir.

2018-ci ilin 3-cü rübü üçün əmlak vergisi üçün avans ödənişini hesablamağa başlamazdan əvvəl aşağıdakıları etməlisiniz:

- Bu hesablamanı ümumiyyətlə etmək lazım olub-olmadığını yoxlayın. Vergi Məcəlləsi Rusiya Federasiyasının təsis qurumlarının orqanlarına həm bütövlükdə bölgədə, həm də vergi ödəyicilərinin müəyyən kateqoriyaları üçün əmlak vergisi üzrə avans ödənişlərini ləğv etmək hüququ verir (Rusiya Federasiyasının Vergi Məcəlləsinin 379-cu maddəsinin 3-cü bəndi, 382-ci maddəsinin 6-cı bəndi). Rusiya Federasiyasının Vergi Məcəlləsi).

- Mülkiyyət kateqoriyasını göstərin. Bəzi növ obyektlər üçün vergitutma bazası xüsusi qaydada (kadastr dəyərinə əsasən) müəyyən edilir.

- Obyektlərin yerini nəzərdən keçirin.Əgər onlar müxtəlif Federal Vergi Xidməti Müfəttişlərinin yurisdiksiyasında olan ərazilərdə yerləşirlərsə, onda onlar müxtəlif hesabatlara “bölünməlidir”.

Obyektlərin kateqoriyasından asılı olaraq əmlak vergisi üzrə avans ödənişlərinin hesablanması

Kadastr dəyərinə əsasən əmlak vergisinin hesablanması qaydası Art ilə müəyyən edilir. 378.2 Rusiya Federasiyasının Vergi Məcəlləsi. Bu üsul aşağıdakı obyektlər üçün verginin hesablanması üçün istifadə olunur:

- Biznes və ya ticarət mərkəzləri (komplekslər) və onların daxilindəki binalar. Bu obyektlər aşağıdakı şərtlərə cavab verməlidir:

– binanın altındakı torpaq sahəsindən icazə verilən istifadə inzibati binaların və ya ticarət obyektlərinin yerləşdirilməsini nəzərdə tutur;

- binanın ərazisinin ən azı 20%-nin ofis və ya pərakəndə ticarət obyektləri, ictimai iaşə və məişət xidmətləri kimi istifadəsinə icazə verilmiş və ya faktiki olaraq bu məqsədlər üçün istifadə edilməlidir.

- Ofislər, ticarət, məişət xidməti və ya ictimai iaşə obyektləri üçün istifadəsinə icazə verilən və ya faktiki olaraq bu məqsədlər üçün istifadə edilən ayrıca qeyri-yaşayış sahələri.

- Xarici təşkilatların daimi nümayəndəlikləri vasitəsilə işə aidiyyatı olmayan daşınmaz əmlak obyektləri.

- Əsas vəsaitlər kimi balansa daxil edilməyən yaşayış binaları və binalar.

Əmlak vergisinin kadastr dəyəri əsasında hesablandığı "ofis" və "pərakəndə" obyektlərin xüsusi siyahısı hər vergi dövrünün əvvəlində regional hakimiyyət orqanları tərəfindən müəyyən edilir (Rusiya Federasiyası Vergi Məcəlləsinin 378.2-ci maddəsinin 7-ci bəndi). Federasiya).

Belə obyektlərə münasibətdə 2018-ci ilin 3-cü rübü üçün əmlak vergisinin avans ödənişi 01.01.2018-ci il tarixinə onların ümumi kadastr dəyərinin 1/4 hissəsi kimi müəyyən edilir və müvafiq vergi dərəcəsinə vurulur (1-ci bəndin 12-ci bəndi, maddə Rusiya Federasiyasının Vergi Məcəlləsinin 378.2).

“Kadastr” obyektləri istisna olmaqla, bütün digər vergitutma obyektləri üçün vergi bazası mühasibat uçotu məlumatlarına əsasən onların dəyəri əsasında müəyyən edilir. 2018-ci ilin 9 ayı üçün baza, yanvardan oktyabr ayına qədər hər ayın əvvəlində qalıq dəyərin 10-a bölünməsi ilə hesablanır. obyektlərin bu kateqoriyası üçün müəyyən edilmiş dərəcə ilə vergi bazasının məhsulu (Rusiya Federasiyasının Vergi Məcəlləsinin 382-ci maddəsinin 4-cü bəndi).

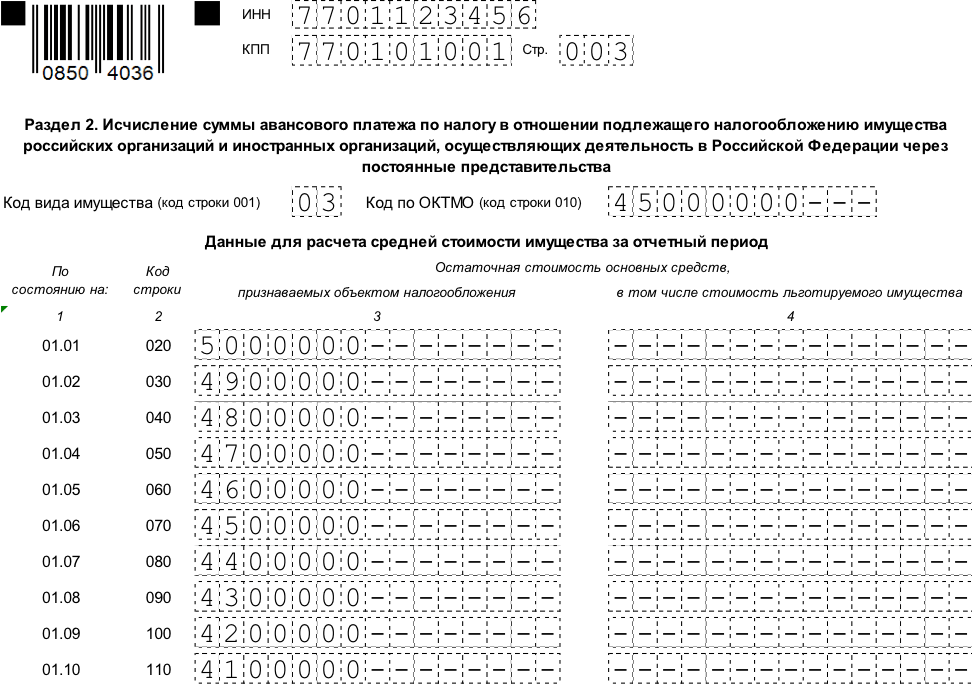

Misal.

Alpha MMC ofis sahəsinə sahibdir. 2018-ci ilin əvvəlində onun kadastr dəyəri KS = 10.000 min rubl təşkil edir. 2018-ci ilin 9 ayı ərzində əmlak vergisinə cəlb olunan digər obyektlərin qalıq dəyəri:

| Tarix | Qalıq dəyər, min rubl. |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

Kadastr dəyəri ilə vergi tutulan obyektlər üzrə vergi dərəcəsi – C1 =1,5%, digər vergi tutulan əmlak üçün – C2 = 2,2%. Şirkət əmlak vergisi güzəştlərindən faydalanmır.

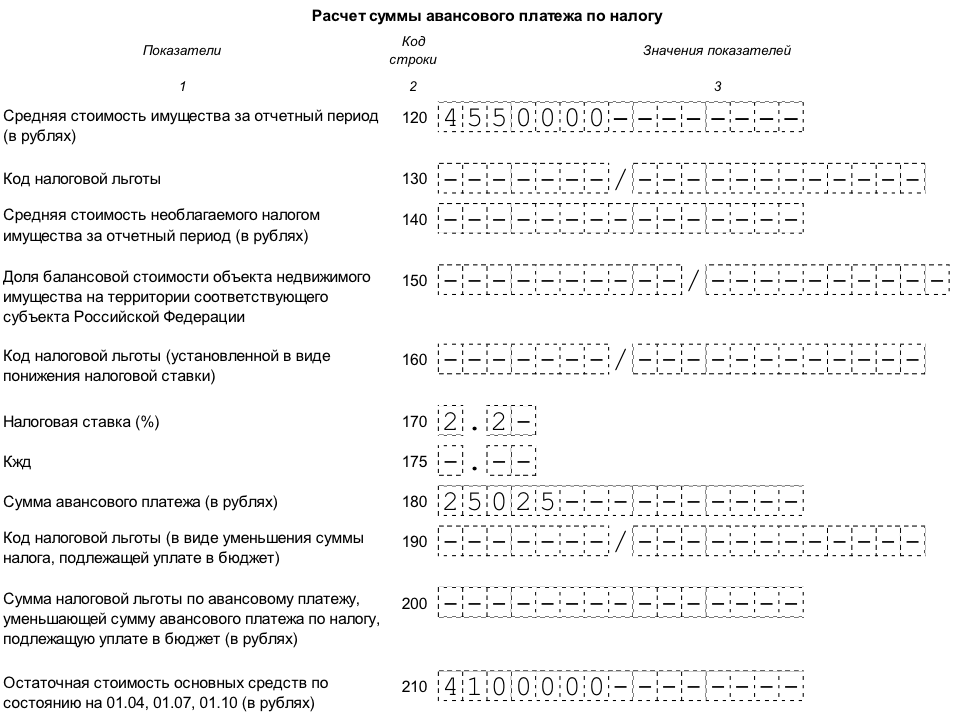

“Kadastr” obyektləri üçün 2018-ci ilin 3-cü rübü üçün avans ödənişi aşağıdakılar olacaq:

APk = ¼ x KS x C1 = ¼ x 10,000 x 1,5% = 37,5 min rubl.

Orta qiymətə vergi tutulan obyektlər üzrə avans ödənişi:

APs = ¼ x SS x C2 ,

burada CC dövr üçün obyektlərin orta qalıq dəyəridir

CC = (5,000 + 4,900 + 4,800 + 4,700 + 4,600 + 4,500 + 4,400 + 4,300 + 4,200 + 4,100) /10 = 4,550 min rubl.

APs = ¼ x 4,550 x 2,2% = 25,025 min rubl.

2018-ci ilin 3-cü rübü üçün Alpha MMC-nin əmlak vergisi üzrə avans ödənişinin ümumi məbləği:

AP = APk + APs = 37,5 + 25,025 = 62,525 min rubl.

Nümunə məlumatlarına əsaslanan hesablamanın doldurulması nümunəsi endirilə bilər.

2018-ci ilin 3-cü rübü üçün əmlak vergisi üzrə avans ödənişinin hesablanmasının doldurulması qaydaları.

Əmlak vergisi üzrə avans ödənişlərinin hesablanması forması və doldurulma qaydası (bundan sonra - Prosedur) Rusiya Federasiyası Federal Vergi Xidmətinin 31 mart 2017-ci il tarixli N MMV-7-21/ əmri ilə təsdiq edilmişdir.

Hesablama aşağıdakı bölmələrdən ibarətdir:

- Başlıq səhifəsi.

- Büdcəyə köçürüləcək avans məbləğləri haqqında məlumatı özündə əks etdirən 1-ci bölmə.

- Avans ödənişlərinin obyektlərin orta qiyməti əsasında hesablandığı bölmə 2.

- Əmlak vergisinə cəlb olunan daşınmaz əmlak obyektləri haqqında məlumatların onların orta dəyərinə əsasən deşifrə edildiyi Bölmə 2.1.

- Kadastr dəyəri ilə vergi tutulan obyektlər və onlar üçün avans ödənişinin hesablanması haqqında məlumat verən 3-cü bölmə.

Daimi nümayəndəliklər vasitəsilə fəaliyyət göstərən Rusiya təşkilatları və xarici şirkətlər bütün hesablama vərəqlərini təqdim etməlidirlər. Göstəricilər yoxdursa, müvafiq sahələrə tire daxil edilir. Qısaldılmış formada (başlıq səhifəsi, 1-ci bölmə və 3-cü bölmə) yalnız xarici şirkətlər daimi nümayəndəliklər vasitəsilə fəaliyyətlə əlaqəli olmayan obyektlərə münasibətdə hesablamalar təqdim edə bilərlər.

Bunun praktikada baş verdiyi qaydada fərdi vərəqlərin doldurulması qaydalarına baxaq.

Başlıq səhifəsi

Bu bölmə vərəqlərin sayı haqqında məlumat istisna olmaqla, hesabat üzərində işin əvvəlində tamamlana bilər, çünki məlumatları formada olan obyektlərin sayından asılıdır.

Başlıq səhifəsində vergi ödəyicisi haqqında ümumi məlumatlar var:

- VÖEN və yoxlama məntəqəsi kodları. "KPP" sahəsində hesabatın təqdim olunduğu vergi orqanına uyğun kodu göstərməlisiniz. Bu, təşkilatın özünün qeydiyyata alındığı yerdəki Federal Vergi Xidmətinin bölməsi, onun ayrıca bölməsi və ya vergi tutulan daşınmaz əmlak parçası ola bilər.

- Düzəliş nömrəsi. Bu sahədəki nömrə bu hesabatın ilk “versiya” olduğunu və ya yenilənmiş məlumatların olub olmadığını göstərir. İlkin forma üçün bu sahədə “0 – -”, sonra “1 – -”, “2 – -” və s. Dəyişiklik edilmiş hesabat səhvin aşkar edildiyi dövrdə qüvvədə olan "köhnə" formadan istifadə etməklə təqdim edilməlidir.

- Hesabat dövrünün kodu Prosedurun 1 nömrəli əlavəsinə uyğun olaraq göstərilir. 3-cü rüb üçün “18”dir.

- Hesabat ili dördrəqəmli formatda daxil edilir, yəni. bu halda - 2018.

- Vergi orqanının kodu vergi uçotu şəhadətnaməsinə uyğun olaraq göstərilir.

- Hesablama təqdimetmə kodları formanın Federal Vergi Xidmətinin bu xüsusi bölməsinə niyə təqdim edildiyini göstərir. Kodlar Prosedurun 3-cü Əlavəsindən seçilir. "Tipik" bir vəziyyətdə, bir Rusiya təşkilatı olduğu yerdə hesabat təqdim edərkən 214 kodu istifadə olunur.

- Təsis sənədlərinə uyğun olaraq təşkilatın tam adı göstərilir.

- Hesablama hüquqi varisin təqdim etdiyi halda “Yenidən təşkil forması (kod)” sahəsi doldurulur. Kodlar Prosedurun 2-ci Əlavəsindən seçilir. Bu halda siz həmçinin “yenidən təşkil edilmiş təşkilatın VÖEN/KPP” sahələrini doldurmalısınız. Onlarda əvvəlcə şirkətə təyin edilmiş kodlar var.

- Əlaqə telefonu nömrəsinə ölkə və şəhər kodu daxil olmalı və nömrələrdən başqa boşluqlar və ya digər simvollar olmamalıdır.

- Hesablama və təsdiqedici sənədlərin səhifələrinin sayı.

- “Məlumatların düzgünlüyünü və tamlığını təsdiq edirəm” sahəsinə hesablamanı imzalayan məsul şəxs, onun imzası və doldurulma tarixi haqqında məlumatlar daxil edilir. Əgər forma nümayəndə tərəfindən təqdim olunubsa, o zaman həmin sahədə etibarnamənin təfərrüatları göstərilir.

- "Hesablamanın verilməsi haqqında məlumat" sahəsi Federal Vergi Xidmətinin əməkdaşı tərəfindən doldurulur. Burada formanın təqdim edilmə üsulu, təqdim edilmə tarixi, vərəqlərin sayı, qeydiyyat nömrəsi və məsul şəxsin imzası haqqında məlumatlar var.

Bölmə 2

Formanın bu hissəsində 2018-ci ilin 3-cü rübü üçün əmlak üçün avans ödənişinin hesablanması var, bunun üçün vergi bazası orta qiymətlə müəyyən edilir.

2-ci bölmə aşağıdakı qaydada ayrıca doldurulur:

- Prosedurun 5 nömrəli əlavəsinə uyğun olaraq əmlak növləri.

- Ayrı-ayrı balans hesabatı ilə ayrı bölmələr.

- OKTMO kodlarına uyğun olaraq əmlakın yerləşdiyi yerlər.

- Vergi dərəcələri və vergi güzəştləri (bütün vergi məbləğinin azaldılması və daha aşağı vergi dərəcəsi şəklində güzəştlər istisna olmaqla).

2-ci bölməni tamamlayarkən:

- 001-ci sətirdə Prosedurun 5 nömrəli Əlavəsindən əmlak növünün kodu göstərilir.

- 010-cu sətirdə verginin ödəniləcəyi OKTMO kodu var.

- 020 – 110-cu sətirlərə 2018-ci ilin yanvar ayından oktyabr ayına kimi hər ayın 1-ci gününə əmlakın qalıq dəyəri haqqında məlumatlar daxildir. Bu halda 3-cü sütunda vergitutma obyektlərinin ümumi dəyəri, 4-cü sütunda isə 3-cü sütundan güzəştli əmlakın dəyəri göstərilir.

- 120-ci sətirdə 2018-ci ilin 9 ayı üzrə əmlakın orta dəyəri göstərilir. 3-cü sütunda 020-110 sətirlərinin qiymətlərinin cəmini 10-a bölmək yolu ilə müəyyən edilir.

- 130-cu sətir iki hissədən ibarətdir. Birinci hissədə Prosedurun 6 nömrəli Əlavəsinə uyğun olaraq yeddi rəqəmli vergi güzəşti kodu var. Əgər müavinət Rusiya Federasiyasının təsis qurumunun qanunu ilə vergi dərəcəsinin azaldılması (kod 2012400) və ya verginin ümumi məbləğinin azaldılması (kod 2012500) şəklində müəyyən edilirsə, 130-cu sətir doldurulmur. in. Digər regional vergi güzəştləri üçün (kod 2012000) xəttin sağ tərəfi də doldurulur. O, ardıcıl olaraq müvafiq regional qanunun maddəsini, bəndini və yarımbəndini göstərir. Hər atribut üçün 4 mövqe ayrılır, hər blokdakı “əlavə” xanalar solda sıfırlarla doldurulur. Məsələn, s. 3.3-cü maddənin 2-ci maddəsi. Rusiya Federasiyasının subyektinin qanununun 11-i aşağıdakı kimi "kodlaşdırılacaq": 0 0 1 1 0 0 0 2 0 3 . 3

- 140-cı sətirdə 2018-ci ilin 9 ayı üzrə vergi tutulmayan əmlakın orta dəyəri göstərilir. 120-ci səhifədəki bütün əmlakın orta dəyərinə bənzər şəkildə hesablanır, yalnız məlumatlar 3-cü sütundan deyil, 4-cü sütundan götürülür.

- 150-ci sətir yalnız vergi tutulan əmlak Rusiya Federasiyasının bir neçə təsis qurumunun ərazisində yerləşirsə (əmlak növü kodu 02) doldurulur. Bu sahədə Rusiya Federasiyasının müəyyən bir təsisatına aid bir obyektin balans dəyərinin payı var.

- 160-cı sətir, Rusiya Federasiyasının təsis qurumunun qanununda dərəcənin azaldılması şəklində vergi güzəşti müəyyən edildiyi təqdirdə doldurulur. Sətrin birinci hissəsində 2012400 müavinət kodu, ikinci hissədə isə 130-cu sətirə bənzər regional qanunun müvafiq maddəsi üzrə məlumatlar var.

- 170-ci sətirdə verilən güzəştlər nəzərə alınmaqla vergi dərəcəsi göstərilir

- 175-ci sətir yalnız obyekt ümumi istifadədə olan dəmir yolu relsləri və ya onların ayrılmaz hissələri olduqda (əmlak növünün kodu - 09) doldurulur. Bu halda, sətirdə Sənətin 2-ci bəndinə uyğun olaraq müəyyən edilən Kzd azalma əmsalı olacaq. 385.3 Rusiya Federasiyasının Vergi Məcəlləsi.

- 180-ci sətirdə 2018-ci ilin 3-cü rübü üçün əmlak vergisi üzrə avans ödənişinin məbləği göstərilir. Ümumi halda, 120 və 140-cı sətirlərin dəyərləri arasındakı fərq vergi dərəcəsinə (170-ci sətir) vurulur və 4-ə bölünür. Dəmir yolu obyektləri üçün 175-ci sətirdən Kzh azalma əmsalı əlavə olaraq tətbiq olunur. bir neçə subyektin ərazisində vergi məbləği məsrəf obyektinin payı nəzərə alınmaqla müəyyən edilir (150-ci sətir).

- 190-cı sətir yalnız bölgə büdcəyə ödənilməli olan vergi məbləğinin azaldılması şəklində müavinət təyin etdikdə doldurulur. Əvvəlcə 2012500 müavinət kodu göstərilir, sonra 130 və 160-cı sətirlərə bənzər regional qanun norması haqqında məlumat verilir.

- 200-cü sətir bu vergi güzəştinin məbləğini əks etdirir.

- 210-cu sətirdə 10.01.2018-ci il tarixinə əsas vəsaitlərin qalıq dəyərini göstərməlisiniz. bəndlər əsasında vergiyə cəlb edilməyən obyektlərin dəyəri. 1 – 7 səh. 4 osh qaşığı. Rusiya Federasiyasının Vergi Məcəlləsinin 374, 210-cu sətirə daxil edilmir.

Bölmə 2.1

Bu bölmə orta qiymətə vergi tutulan daşınmaz əmlak obyektlərini müəyyən etməyə imkan verir. Hər bir belə obyekt üçün 010-050 sətir bloku doldurulur, bunlardan ibarətdir:

- 010 və 020-ci sətirlər müvafiq olaraq obyektin kadastr və şərti nömrəsini (əgər varsa) göstərir.

- 030-cu sətir 010 və 020-ci sətirlərdə məlumat olmadıqda və obyektin inventar nömrəsini ehtiva etdikdə doldurulur.

- 040-cı sətirdə OKOF təsnifatına uyğun olaraq obyekt kodu göstərilir.

- 050-ci sətirdə obyektin 1 oktyabr 2018-ci il tarixinə qalıq dəyəri haqqında məlumatlar əks etdirilir.

Əgər 10.01.2018-ci il tarixindən etibarən obyekt hər hansı bir səbəbdən təqaüdə çıxarılıbsa, onun üçün 2.1-ci bölmə tamamlanmayıb.

Bölmə 3

Bu bölmədə həm “kadastr” obyektlərinin özləri, həm də onlar üçün avans ödənişinin məbləğinin hesablanması haqqında məlumatlar var.

- 001 sətrində Prosedurun 5 nömrəli Əlavəsinə uyğun olaraq əmlak növünün kodu əks etdirilir.

- 010-cu sətirdə verginin ödənildiyi OKTMO kodu var.

- 014-cü sətirdə binanın (quruluşun) kadastr nömrəsi göstərilir.

- 015-ci sətirdə kadastr qeydiyyatı aparılıbsa, binaların kadastr nömrəsi göstərilir.

- 020-ci sətirdə obyektin kadastr dəyəri göstərilir. Əgər dəyəri müəyyən edilməmiş binalardan danışırıqsa, onda 020 sətirinin göstəricisi bütün binanın kadastr dəyərinə və 035 sətirində verilmiş binaların sahəsinin payına əsasən hesablanır. .

- 020-ci sətirdən 025-ci sətir vergidən azad kadastr dəyərini ayırır.

- 030-cu sətir yalnız obyekt ümumi mülkiyyətdə olduqda doldurulur. O, vergi ödəyicisinin obyektə olan hüququn payı haqqında məlumatları ehtiva edir.

- 035-ci sətirdə binanın ümumi sahəsinin payı göstərilir. Binanın kadastr dəyəri müəyyən edilmədikdə, lakin bütün binanın dəyəri məlum olduqda doldurulur.

- 040-cı sətir iki hissədən ibarətdir. Birincisi, Prosedurun 6 nömrəli Əlavəsindən vergi güzəştləri kodunu ehtiva edir. Əgər müavinət Rusiya Federasiyasının təsis qurumunun qanunu ilə vergi dərəcəsinin azaldılması (kod 2012400) və ya verginin ümumi məbləğinin azaldılması (kod 2012500) şəklində müəyyən edilirsə, 130-cu sətir doldurulmur. in. Digər regional vergi güzəştləri üçün (kod 2012000) xəttin sağ tərəfi də doldurulur. Doldurma nümunəsi 2-ci bölmənin təsvirinin 5-ci bəndində verilmişdir.

- Vergi obyekti Rusiya Federasiyasının bir neçə təsis qurumunun ərazisində yerləşirsə, 050-ci sətir doldurulur. Sonra sahəyə obyektin müəyyən bir bölgədə yerləşən hissəsinə aid olan kadastr dəyərinin payı daxil edilir.

- 060-cı sətir, Rusiya Federasiyasının təsis qurumunun qanununda dərəcənin azaldılması şəklində vergi güzəşti müəyyən edildiyi təqdirdə doldurulur. Sahənin sol tərəfində 2012400 fayda kodu, sağ tərəfdə isə 040-cı sətirə bənzər regional qanunun maddəsinin təfərrüatları var.

- 070-ci sətir imtiyazlar (əgər varsa) nəzərə alınmaqla vergi dərəcəsini ehtiva edir.

- 080-ci sətir yalnız o halda istifadə olunur ki, obyekt hesabat dövrünün bir hissəsi üçün vergi ödəyicisinin mülkiyyətində olub. Bu vəziyyətdə əmsal 9-a bölünərək obyektin sahib olduğu tam ayların sayına bərabərdir.

- 90-cı sətirdə avans ödənişinin məbləği göstərilir. Ümumiyyətlə, bu, vergi dərəcəsinə vurulan 20 və 25-ci sətirlərin dəyərləri arasındakı fərqin ¼ hissəsidir (sətir 070). Zəruri hallarda ödəniş məbləği 030, 050 və 080-ci sətirlərdən əlavə düzəliş əmsallarına vurulur.

- 100-cü sətir subyektin qanunu ilə büdcəyə ödəniş məbləğinin azaldılması şəklində müavinət müəyyən etdikdə istifadə olunur. Əvvəlcə 2012500 müavinət kodu göstərilir, sonra 040 və 060-cı sətirlərə bənzər regional qanunun norması haqqında məlumat verilir.

- 110-cu sətirdə müavinətin məbləği göstərilir.

Bölmə 1

Bu bölmənin doldurulması hesablamanı tamamlayır. O, büdcəyə ödənilməli olan əmlak vergisi üzrə avans ödənişlərinin ümumi məbləğləri haqqında məlumatları ehtiva edir.

Bölmə bir neçə sətir blokundan ibarətdir. Hər blok xüsusi OKTMO kodu altında ödənilməli olan vergi məbləğini göstərir. Ümumiyyətlə, bölmədə hesablamanın təqdim edildiyi Federal Vergi Xidmətinə tabe olan bələdiyyələrin kodlarına uyğun ödənişlər haqqında məlumatlar var.

- 010-cu sətirdə OKTMO kodu göstərilir.

- 020-ci sətirdə ödənişin BCC göstərilir.

- 030-cu sətirdə ödənilməli olan verginin məbləği göstərilir. Bu OKTMO üçün hesablamanın bütün 2 və 3-cü bölmələrindəki dəyərləri cəmləməklə hesablanır. 2-ci bölmədən 180-ci və 200-cü sətirlər arasındakı fərq, 3-cü bölmədən isə 090 və 110-cu sətirlər arasındakı fərq götürülür. Beləliklə, hər bir OKTMO üçün bütün əmlak növləri üzrə ödənişlər minus müavinətlər (əgər onlar müəyyən bir regionda yaradılmışdırsa) ) qruplaşdırılır.

1-ci bölmədəki məlumatlar məsul şəxsin imzası ilə təsdiqlənir.

2018-ci ilin 3-cü rübü üzrə əmlak vergisinin avans ödənişləri üçün hesablamaların təqdim edilməsi qaydası və onun pozulmasına görə sanksiyalar.

Əmlak vergisi üzrə avans ödənişlərinin hesablanması hesabat dövründən sonra 30 gün ərzində təqdim edilməlidir (Rusiya Federasiyası Vergi Məcəlləsinin 386-cı maddəsinin 2-ci bəndi). 2018-ci ilin 3-cü rübü üçün hesablamalar üçün “son tarix” 30.10.2018-ci ildir.

2017-ci il üçün işçilərin sayı 100 nəfərdən çox olarsa, hesablama elektron şəkildə aparılmalıdır. Daha az işçi varsa, formanı kağız üzərində təqdim edə bilərsiniz (Rusiya Federasiyasının Vergi Məcəlləsinin 80-ci maddəsinin 3-cü bəndi).

Faktura aşağıdakı yerə təqdim edilməlidir:

- Vergi ödəyicisinin özü.

- Ayrı-ayrı balans hesabatı ilə hər bir ayrı bölmə.

- Hər bir daşınmaz əmlak parçası (əgər o, xüsusi qaydada vergiyə cəlb olunursa).

Müəyyən edilmiş müddətdə hesablama təqdim edilməməsi üçün cərimə 200 rubl təşkil edir. (Rusiya Federasiyasının Vergi Məcəlləsinin 126-cı maddəsinin 1-ci bəndi). Bundan əlavə, məsul vəzifəli şəxslər 300 ilə 500 rubl arasında cərimə edilə bilər. Sənətə əsasən. 15.6 İnzibati Xətalar Məcəlləsi.

Ancaq hesabınızı bloklamaqdan qorxmamalısınız. Avans ödənişlərinin hesablanması vergi bəyannaməsi deyil, buna görə də Sənətin 3-cü bəndinin müddəaları. Rusiya Federasiyasının Vergi Məcəlləsinin 76-sı ona şamil edilmir.

Rusiya Federasiyasının Vergi Məcəlləsi əmlak vergisi üzrə avans ödənişlərinin ödənilməsi üçün son tarix təyin etmir. Bu müddətin müəyyən edilməsi regional hakimiyyət orqanlarının səlahiyyətlərinə aiddir (Rusiya Federasiyası Vergi Məcəlləsinin 383-cü maddəsinin 1-ci bəndi).

Məsələn, Moskvada əmlak vergisi üçün avans ödənişləri hesablamanın təqdim edilməsi üçün müəyyən edilmiş eyni müddətlərdə ödənilir. Bunlar. 2018-ci ilin 3-cü rübü üçün avans ödənişi 30 oktyabr 2018-ci il tarixindən gec olmayaraq köçürülməlidir (5 noyabr 2003-cü il tarixli, 64 nömrəli Moskva Qanununun 3-cü maddəsinin 2-ci bəndi).

Nəticə

2018-ci ilin 3-cü rübü üçün əmlak vergisi üzrə avans ödənişlərinin hesablanması, Rusiya Federasiyasının təsis qurumlarının qanunlarına uyğun olaraq avans ödəməkdən azad olanlar istisna olmaqla, bu verginin bütün ödəyiciləri tərəfindən təqdim olunur. Formanın doldurulmasının ümumi qaydası və təqdimetmə müddəti - 30 oktyabr 2018-ci il tarixinə qədər federal səviyyədə müəyyən edilir. Vergitutma obyektlərinin konkret siyahıları, vergi dərəcələri və güzəştləri regional hakimiyyət orqanları tərəfindən müəyyən edilir.