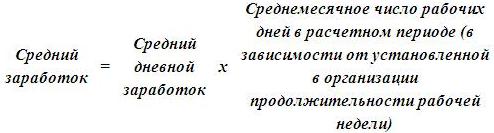

Əvvəlki 2 il üçün orta gündəlik qazanc. Orta qazancı necə düzgün hesablamaq olar: prosedur və hesablama nümunələri

Rüblük dövr üçün hesablamalar aparmaq üçün aşağıdakı düsturdan istifadə olunur:

SZP = RZ / KRD, burada:

- CWP – ümumi orta əmək haqqı;

- RZ – hesablanmış əlavə ödənişlər, mükafatlar, müavinətlər və s. nəzərə alınmaqla əmək haqqı məbləği;

- KRD – hesablaşma dövründəki iş günlərinin sayı.

Aylıq və gündəlik hesablama

Bir ay və ya bir gün kimi dövrlər üçün orta göstəricinin hesablanması yuxarıda göstərilən prinsiplərə bənzər şəkildə aparılır.

Hesablamaları apararkən, yuxarıda göstərilən son addımları yerinə yetirmək lazım deyil. Gündəlik qazancın tərifi ilə bitirmək kifayətdir.

Aylıq gəliri hesablamaq üçün gündəlik qazancı iş günlərinin sayına vurmalısınız.

İşgüzar səfər zamanı qazancın hesablanması

Orta əmək haqqının hesablanması işçinin ezamiyyətə göndərildiyi və müvafiq ödənişlərin hesablanması tələb olunduğu hallarda da lazımdır. Bu cür hallarda olduqca sadə bir hesablama istifadə olunur, bu belə görünür:

- işçinin son iki aydakı gəliri hesablanır;

- bir iş günü ərzində alınan mənfəət hesablanır;

- hesablanmış mənfəət işçinin qaldığı günlərin sayına vurulur.

Əmək qabiliyyətini itirmə şəhadətnaməsi üçün hesablama

Xəstəlik məzuniyyəti ödənişlərinin edildiyi hallarda orta əmək haqqını hesablamaq üçün yuxarıda göstərilən alqoritmə müraciət etməlisiniz:

- gündəlik qazanc hesablanır;

- nəticədə alınan dəyər işçinin xəstəlik məzuniyyətində olduğu günlərin sayına vurulur;

- gündəlik qazancı hesablayarkən, işçinin son altı ayda aldığı məbləği nəzərə almaq lazımdır. Həmçinin, xəstəlik məzuniyyəti hesablanarkən nəzərə alınmalıdır ki, qanunvericilikdə nəzərdə tutulmuş qaydada işəgötürən tərəfindən ödənişlər işçinin xəstəlik məzuniyyətində qaldığı ilk üç gün ərzində yalnız ödənilir, vəsaitin qalan hissəsi isə Sosial Sığorta Fonduna məxsus vəsaitlərdən ödənişə.

Təşkilat ləğv edildikdə müavinətlərin hesablanması

Qanunvericiliyə uyğun olaraq, müəssisə ləğv edildikdə, işdən çıxarılan bütün işçilər aşağıdakı ödənişləri almaq hüququna malikdirlər:

- davamlılıq təzminatı;

- iş üçün tələb olunan müddət üçün kompensasiya (üç və ya altı ay).

İşdən çıxma haqqının hesablanması orta gündəlik qazanc əsasında aparılır. Əgər işdən çıxma haqqının məbləği əmək müqaviləsində xüsusi olaraq nəzərdə tutulmayıbsa, ümumi qaydalar tətbiq edilir.

Müvafiq olaraq, standart məhsulu ödəyərkən onun dəyəri aşağıdakı alqoritmə uyğun olaraq hesablanan orta aylıq qazanca bərabərdir:

- bir il ərzində hesablanmış ümumi əmək haqqı işçinin il ərzində faktiki işlədiyi günlərin sayına bölünür;

- nəticədə alınan dəyər işdən çıxarıldıqdan sonrakı aydakı günlərin sayına vurulur.

Mövsümi işləri görən işçilərə verilən standart müavinət iki həftəlik dövr üçün hesablanmış orta qazanca uyğun gələn məbləğdə ödənilir, məbləği aşağıdakı alqoritmlə hesablanır:

- hesablanmış dövr üçün hesablanmış ümumi əmək haqqı işçinin müəyyən edilmiş müddətdə faktiki işlədiyi günlərin sayına bölünür;

- nəticədə alınan dəyər işdən çıxarıldıqdan sonra ilk iki həftədə olan günlərin sayına vurulur.

Faydaların hesablanması

Onun işləməsi üçün tələb olunan müddət üçün ödənilən kompensasiya üç aydan altı aya qədər olan müddətə hesablanan əmək haqqının məbləği ola bilər.

Göstərilən kompensasiyanın hesablanması, bu müavinətin ödənilməli olduğu ayda mövcud iş günlərinin sayına əsasən işdən çıxma müavinəti üçün hesablamalara bənzər şəkildə aparılır.

Sonda qeyd etmək lazımdır ki, orta qazancla əlaqəli hər şey son dərəcə diqqətlə və son dərəcə diqqətlə aparılmalıdır, çünki hər hansı bir səhv hesablama gəlir vergisi və fondlara töhfələr üçün vergi bazalarında səhvlərə səbəb ola bilər.

Bu, vergi orqanları tərəfindən pozuntu kimi qiymətləndiriləcək və müvafiq sanksiyaların tətbiqinə səbəb olacaq.

Sualınızı aşağıdakı formada yazın

Rusiya Federasiyası vətəndaşlarının əmək fəaliyyəti ilə bağlı məsələlər Əmək Məcəlləsi ilə tənzimlənir. Bu qanunlar toplusu, eləcə də hökumətin xüsusi qərarı orta aylıq əmək haqqının hesablanması qaydalarını müəyyən edir.

Termin tərifi

Orta aylıq əmək haqqı– bir təqvim ili (yəni on iki ay) ərzində orta qazancı əks etdirən iqtisadi göstərici. Bu göstərici işçinin on iki ay ərzində qazandığı pul məbləği və işdə keçirdiyi vaxt nəzərə alınmaqla hesablanır.

Bu göstəricinin müəyyən edilməsi zərurəti xəstəlik müavinətinin, məzuniyyət haqqının və s. məbləği hesablamaq lazım olduqda yaranır. Bəzi hallarda işçilərin özləri orta aylıq əmək haqqını göstərən sənədə ehtiyac duyurlar (məsələn, bankdan kredit almaq üçün müraciət etmək üçün) bank).

Göstərici fiskal xidmət tərəfindən müəssisələrin fəaliyyətini yoxlayarkən fəal şəkildə istifadə olunur. Onun köməyi ilə vergi ödəyicisinin işçilərinə hansı əmək haqqı ödədiyini öyrənə bilərsiniz. Regional orta səviyyədən aşağıdırsa və ya yaşayış minimumundan aşağıdırsa, əlavə yoxlama aparıla bilər.

Bu yolla dövlət işçilərinin maaşını zərflə ödəyən müəssisələrlə mübarizə aparmağa çalışır. Fiskal xidmətlə bağlı problemlərin qarşısını almaq və işçilərə düzgün maaş vermək üçün orta əmək haqqının necə hesablanacağını bilməlisiniz.

Hesablama tələb edən vəziyyətlər

Rusiya Federasiyası vətəndaşının orta aylıq əmək haqqına görə ödəmə hüququna malik olduğu halların siyahısı (bundan sonra SMZ), Əmək Məcəlləsi ilə müəyyən edilir. Buna görə, SMZ ödənilə bilər:

- Əgər işçi ödənişli məzuniyyətdədir. Bu vəziyyət məzuniyyət haqqının orta aylıq əmək haqqına uyğun ödənilməsi qaydasına düşür.

- Nə vaxt şirkətin işçisi vəzifəsindən kənarlaşdırıldıqda, amma maaşı əvvəlki kimi qalır. Bənzər bir ehtiyac, bir vətəndaş kollektiv sövdələşmənin hazırlanmasında iştirak etdikdə və ya, məsələn, xüsusi vəzifələri yerinə yetirdikdə (həm ictimai, həm də dövlət ola bilər) yaranır.

- İşçini iş yerindən müvəqqəti köçürərkən fəlakətin vurduğu zərərin aradan qaldırılması zərurətindən irəli gəlir.

- Əgər əmək müavinətlərini ödəmək lazımdırsa ixtisarlarla bağlıdır.

- Tətil günləri üçün işçiyə kompensasiya ödəyərkən, əgər sonuncu işdən çıxarsa istifadə etmədi.

- Nə vaxt müəssisənin işçisini ezamiyyətə göndərmək.

- İşçilərə əmək haqqı hesablanarkən,təlim keçmişlərsə, bu iş yerindən müvəqqəti ayrılmağı nəzərdə tutur.

- Nə vaxt səhv bağlanmış əmək müqaviləsinə xitam verilməsi A. Qayda, səhvlər müəssisənin işçisinin təqsiri olmadan törədildiyi təqdirdə tətbiq olunur.

- Əgər işçi öz vəzifələrini yerinə yetirə bilmədi yaxud müəssisə rəhbərinin təqsiri üzündən istehsalat dayandırılmışdır.

- Komissiyaya daxil olan vətəndaşların hər biri, əmək mübahisələrini anlayan.

- Donor işçiyə və məcburi tibbi müayinələrə göndərilmiş şəxslərə(mövcud qanunvericiliyə uyğun olaraq ildə bir dəfə keçirilir).

- Əlavə istirahət günləri almış işçilərəlil uşaqlara baxmaq zərurəti ilə əlaqədardır.

Orta aylıq əmək haqqının ödənilməsinin əsas halları yuxarıda sadalanır. Rusiya Federasiyasının Əmək Məcəlləsi SMZ ödənişlərinin digər səbəblərini nəzərdə tutur. Belə ki, məsələn, müəssisədə mülkiyyətçinin dəyişdirilməsi proseduruna başlanılıbsa, müəssisənin direktoruna, onun müavinləri olan şəxslərə və baş mühasiblərə də oxşar tədbir tətbiq edilir.

Bundan başqa, “Hərbi xidmət haqqında” qanunun altıncı maddəsinin birinci bəndində hərbi xidmətə hazırlığa, çağırışa və ya hərbi təlimə görə işdən çıxarılan şəxslərə maddi kompensasiya ödənilməsi nəzərdə tutulur. Bu zaman onun ölçüsü də orta aylıq əmək haqqı ilə müəyyən edilir.

Ümumi qaydalar

İl üçün orta aylıq əmək haqqını hesablamazdan əvvəl, Əmək Məcəlləsində və Rusiya Federasiyası Hökumətinin 2007-ci il tarixli normativ aktlarında olan qaydalarla tanış olmalısınız. Ən son versiyaya düzəlişlər edilmişdir, ona görə də hazırda ən son versiyadan istifadə etməlisiniz (10 dekabr 2016-cı il). Hesablama aşağıdakıları nəzərə alır:

- SMZ hesablanması ehtiyacından on iki ay əvvəl hesablanmış əmək haqqı;

- əvvəlki bənddə təsvir olunan dövr ərzində hər ayda işlədiyi vaxt.

İl üçün orta əmək haqqını hesablamaq üçün təqvim məlumatlarını nəzərə alaraq hər ayın müddətini götürməlisiniz. Yəni konkret aydan asılı olaraq bu parametr otuz və ya otuz bir gün ola bilər. Fevral ayı istisnadır. Xüsusi ildən asılı olaraq, onun müddəti iyirmi səkkiz və ya iyirmi doqquz gündür. On iki aylıq dövr üçün ümumiləşdirilmiş aşağıdakı işçi gəlirləri nəzərə alınır:

- əmək haqqı bütün müavinətlərlə birlikdə. Natura ilə edilmiş ödənişlər də nəzərə alınır. Bunlara, məsələn, yemək üçün ödəniş;

- bonuslar və digər mükafatlar;

- müəyyən müəssisədə əmək haqqı ilə bağlı digər ödənişlər.

Məbləğlər və vaxtlar işçinin əmək haqqı dövründən çıxılır:

- əlavə ödənişli məzuniyyət üçün alınan vəsait (əgər işçi əlil uşağa və ya uşaqlıqdan əlil olan şəxsə qulluq edirsə);

- analıq məzuniyyətində və ya xəstəlik məzuniyyətində olarkən alınan ödənişlər;

- əmək haqqı saxlanılmaqla işdən azad olunma müddəti üçün ödənişlər aldı.

Bəzi hallarda işçinin müəssisədəki işinin son on iki ayından əvvəlki on iki aylıq dövr hesablama üçün götürülür. Belə bir ehtiyac işçinin göstərilən müddətdə bir gün də işləmədiyi və ya bu müddət ərzində əmək haqqı almadığı hallarda yaranır. Bundan əlavə, bütün on iki aylıq dövr qanunla hesablamalarda istisna edilməli olan vaxtdan ibarətdirsə, hesablaşma müddətini "geri itələmək" ehtiyacı yaranır.

Hesablama alqoritmi

Bir işçinin orta aylıq əmək haqqını müəyyən etmək üçün ilk növbədə siz lazımdır son on iki ayda aldığı bütün maaşları və mükafatları toplayın. Eyni zamanda, müavinətlər, regional əmsallar, mükafatlar və digər mükafatlar, habelə əmək qanunvericiliyi çərçivəsində həyata keçirilən digər ödəniş növləri də nəzərə alınır.

Məbləğ müəyyən edildikdən sonra lazımdır hesablama müddətini müəyyənləşdirin. Hər ayın müddəti təqvimlə müəyyən edilir. İşçinin işdə olmadığı (qazancsız), əmək qabiliyyətini itirdiyi və ya analıq məzuniyyətində olduğu dövrlər nəzərə alınmır. Ödənişlər artıq orta qazanc nəzərə alınmaqla həyata keçirildiyi üçün bu müddətlər hesablamalardan çıxarılır.

Bütün məlumatlar toplandıqdan sonra hesablamalara başlaya bilərsiniz. Onlar olduqca sadədir. Hesablama dövründə kifayət qədər qazanılmış məbləğ nəzərə alınan dövrün müddətinə bölünür. Artıq qeyd edildiyi kimi, on iki aydır.

Orta aylıq əmək haqqınızı necə hesablamaq olar. Bir nümunə alqoritmi daha yaxşı başa düşməyə kömək edəcək. Beləliklə, bütün təqvim ili ərzində işçi müalicə və ya digər amillər səbəbindən iş yerindən kənarlaşdırılmayıbsa, hesablama düsturu aşağıdakı kimidir:

SMZ = Ümumi əmək haqqı / 12.

Orta gündəlik qazanc

Məzuniyyət haqqının ödənilməsi və ya istifadə olunmamış məzuniyyətin ödənilməsi zərurəti yarandıqda yuxarıdakı düsturdan istifadə oluna bilməz. Belə hallarda, orta gündəlik qazancın hesablanmasını nəzərdə tutan başqa bir formula tətbiq etmək lazımdır.

Tətil haqqını ödəmək lazımdırsa, aşağıdakı düstur istifadə olunur: on iki aylıq əmək haqqı / (12 * 29.3). Bu halda 29,3 – fevral nəzərə alınmaqla il ərzində bir ayda orta günlərin sayı. Əvvəllər rəqəm nəzərə alınırdı 29,4, lakin son dəyişikliklər zamanı düzəldilib.

Sual yaranır: on iki ay ərzində işçi bir müddət işdə olmadıqda və ya müəyyən müddətləri istisna etmək lazımdırsa, il üçün orta aylıq əmək haqqını necə hesablamaq olar? Daha çətinləşdirir. Bu vəziyyətdə, ilk növbədə, neçə gün nəzərə alınacağını müəyyənləşdirməlisiniz. Bunun üçün 29,3 tam ştatlı aylara vurulmalı və onlara işçinin işdə olmadığı ayların təqvim günləri əlavə edilməlidir. Sonra, əmək haqqının ümumi məbləği əvvəlki hesablamalardan əldə edilən rəqəmə bölünür.

Məsələn, bir işçi təqvim ili ərzində beş yüz min rubl aldı. O, on bir ay iş yerində olub, lakin müəyyən səbəblərdən son hesablaşma ayında cəmi on üç iş günü işləyib. Bu halda formula belə görünəcək:

500.000 / (29.3 * 11 + 13) = 1492.53 rubl.

Beləliklə, orta aylıq əmək haqqının müəyyən edilməsi standart kadr və mühasibat təcrübəsidir. Bu parametr Əmək Məcəlləsində nəzərdə tutulmuş ödənişləri həyata keçirmək üçün lazımdır. Hesablama qaydaları Hökumətin 2007-ci ildə təsdiq edilmiş qərarı ilə tənzimlənir. Tətil ödənişinin hesablanması üsulu digər ödənişlərdən fərqlidir. Hesablamalar aparmaq üçün sizdə on iki ay ərzində işçiyə ümumi ödənişlər və hər ay ərzində faktiki işlədiyiniz vaxt barədə məlumatınız olmalıdır. Verilən düsturlardan istifadə edərək hesablamalar aparıla bilər.

Riyazi baxımdan bir işçinin qazancının orta məbləğinin hesablanması əməliyyatı ibtidai məktəbin aşağı sinifləri üçün bir vəzifədir. Hesablaşma dövrü üçün işçiyə hesablanmış gəlirin məbləğini (bütün artan və azalan amillər nəzərə alınmaqla) işçinin həmin dövrdə faktiki işlədiyi günlərə bölmək lazımdır.

Lakin bu zahiri sadəlik çox aldadıcıdır. Təcrübəli mühasiblərin üzləşdiyi əsas çətinlik ümumi əmək haqqını və hesablamaya daxil edilməli olan dövrdəki günlərin sayını müəyyən etməkdir.

Nə üçün orta gündəlik qazancı müəyyən etmək lazımdır?

Orta gündəlik əmək haqqını təyin edərkən, müddəaları rəhbər tutmalısınız Rusiya Federasiyası Hökumətinin 24 dekabr 2007-ci il tarixli 922 nömrəli qərarı.(bundan sonra Qərar adlandırılacaq). Qərara əsasən, qanunvericiliyə uyğun olaraq işçinin orta əmək haqqının saxlanıldığı dövrlər üzrə hesablamalar aparılarkən işçinin orta əmək haqqı nəzərə alınır. Bu dövrlərə aşağıdakılar daxildir:

- məzuniyyətlər;

- işgüzar səfərlər,

- tibbi müayinədən keçmək;

- məcburi fasilələr (işçinin təqsiri ilə bağlı olmayan fasilələr);

- qanvermə günləri;

- məcburi davamsızlıq;

- məhkəmə iclaslarına, prokurorlara, hərbi komissarlığa baş çəkmək.

Hesablama zamanı nə nəzərə alınır

Qərara uyğun olaraq, hesablama dövrü hesablamanın aparıldığı aydan əvvəlki təqvim ili (12 ay) hesab edilir. Məsələn, hesablama 2018-ci ilin noyabr ayında aparılırsa, o zaman hesablama dövrü 1 noyabr 2017-ci il tarixindən 31 oktyabr 2018-ci il tarixinə qədər hesab olunur.

Qərarın 5-ci bəndində qeyd olunur ki, orta gündəlik əmək haqqı müəyyən edilərkən yalnız işçinin faktiki işlədiyi günlər nəzərə alınır. Buna görə, işçinin orta əmək haqqının hesablandığı günlərin cəmindən çıxmaq lazımdır. Qanunvericilik işçinin əmək haqqının əvvəlki dövrdəki orta gündəlik əmək haqqına əsasən hesablandığı aşağıdakı halları nəzərdə tutur:

- Tətildə və ya işgüzar səfərdə idi;

- Dövlət qurumlarına (məhkəmə, prokurorluq, hərbi komissarlığa) baş çəkdi;

- Ondan asılı olmayan səbəblərə görə boş idi və ya yox idi;

- Xəstə məzuniyyətində idi;

- Ödənişsiz məzuniyyətdə idi.

Hesablama dövründə bir işçinin aldığı gəlirin ümumi məbləğini hesablayarkən, işçinin ümumi gəlirinə daxil olan ödəniş növlərini sadalayan Qərarın 2-ci bəndini rəhbər tutmalısınız:

- Əmək haqqı;

- Əlavə ödənişlər və sinif, peşə bacarıqları, təcrübə və s. üçün müxtəlif bonuslar;

- ağır iş şəraiti, iş vaxtından artıq iş və qeyri-iş günlərində (bayram və həftə sonları) işlə bağlı kompensasiya ödənişləri;

- Kollektiv müqavilədə və ya müəssisə tərəfindən təsdiq edilmiş əmək haqqına dair daxili nizamnamədə nəzərdə tutulmuş mükafatlar, mükafatlar, mükafatlar və digər ödənişlər.

Qərarın 3-cü bəndinə əsasən, aşağıdakı ödəniş növləri ümumi gəlirin hesablanmasına daxil edilmir:

- Müxtəlif növ sosial müavinətlər (səyahət, çek, maddi yardım və s.);

- Dividendlər;

- Müşahidə şuralarının və direktorlar şuralarının üzvlərinin mükafatlandırılması.

Hesablama proseduru

Günlərin sayı istehsal təqviminə uyğun olaraq hesablanır müəssisədə qəbul edilir. Müəssisənin rəhbərliyinə hesablaşma dövrü üçün başqa vaxt çərçivələri təyin etməyə icazə verilir (məsələn, gündə, üç ay, altı ay, bir il, iki il), lakin iki qaydaya ciddi şəkildə əməl edilməlidir:

- Hesablama müddətinin dəyişdirilməsi haqqında qərar kollektiv müqavilədə və ya müəssisənin qəbul etdiyi əmək haqqı haqqında əsasnamədə öz əksini tapmalıdır.

- Hesablama dövrünün həcminin dəyişdirilməsi işçi üçün standart dövrlə müqayisədə əlverişsizliyə səbəb olmamalıdır (ona görə hesablamaların azalması).

Müxtəlif qeyri-standart vəziyyətlərdə orta gündəlik qazancı hesablamaq üçün müxtəlif hesablama dövrlərindən istifadə olunur.

Beləliklə, məsələn, hərbi xidmətə cəlb olunan işçini təlimə və ya hərbi xidmətə çağırılarkən, hesablama müddəti təlim ayından əvvəlki iki aydır (təqvim). Yəni, bir işçi 2018-ci ilin noyabr ayında təlim düşərgəsinə gedirsə, hesablama 18.09.2018-ci ildən 31.10.2018-ci ilə qədər olan dövr üçün gəlirləri nəzərə alır.

2014-cü ildə müvəqqəti əlilliyə görə müavinətləri, habelə analıq və uşağa qulluq üçün müavinətləri hesablamaq üçün 2 təqvim ili üçün məlumatlar nəzərə alınır. Beləliklə, sıçrayış ilinin hesablama dövrünə düşüb-düşməməsindən asılı olaraq, nəzərə alınan günlərin sayı 730 və ya 731 ola bilər.

Hesablama prosesi aşağıdakı videoda ətraflı müzakirə olunur:

Hesablama nümunələri

Misal 1

Baykal QSC müəssisəsində qəbul edilmiş əmək haqqı qaydaları müəssisənin işçiləri üçün 40 saatlıq iş həftəsini (səkkiz saatlıq iş günü) nəzərdə tutur.

2014-cü ilin noyabr ayında şirkət rəhbərliyi şirkət işçisi İ. İvanovu 3 noyabr - 14 noyabr 2014-cü il tarixlərində keçiriləcək təkmilləşdirmə kurslarına göndərmək qərarına gəlir. Kursun müddəti ərzində (10 iş günü) işçi orta gündəlik əmək haqqını saxlayır.

Hesablama dövrü - təqvim ili - 2013-cü il noyabrın 1-dən 2014-cü il oktyabrın 31-dək.

Günlərin sayı belə idi:

- Noyabr 2013 – 21 gün;

- dekabr 2013 – 22 gün;

- Yanvar 2014 – 16 gün;

- Fevral 2014 - 20 gün;

- Mart 2014 – 21 gün;

- aprel 2014 – 21 gün;

- May 2014 - 21 gün;

- İyun 2014 – 20 gün;

- İyul 2014 – 22 gün;

- Avqust 2014 – 23 gün;

- Sentyabr 2014 – 20 gün;

- Oktyabr 2014 – 23 gün.

Ümumilikdə hesablama müddəti 250 gün idi.

Bu müddət ərzində işçiyə aşağıdakı səbəblərə görə əvvəllər hesablanmış orta hesabla əmək haqqı ödənilib:

- 2013-cü il noyabrın 4-dən noyabrın 8-dək olan müddətdə (5 gün) işçi ezamiyyətdə olub;

- 2014-cü il iyunun 2-dən 25-dək (18 gün) ona növbəti illik məzuniyyət verilib.

Hesablama dövründə işçi işləmişdir: 250-5-18=227 gün. İvanov I.I.-nin bu dövr üçün ümumi gəliri (əmək haqqı və mükafatlar) 398.000 rubl təşkil etdi.

Cənab İvanovun eyni vaxt intervalı üçün orta gündəlik əmək haqqı: 398.000/227=1753.30 rubl.

Təkmilləşdirmə kurslarına sərf olunan vaxt üçün əmək haqqı hesablanarkən işçiyə hesablanmalıdır 1753,30*10=17533 rubl.

Misal 2

- İşçinin rəsmi əmək haqqı ayda 30.000 rubl təşkil edir;

- Ərazi əmsalı 1.3;

- Xüsusi iqlim şəraitində işə görə əlavə ödəniş - 30%.

- Ümumilikdə, tam bir iş ayı üçün işçinin maaşı 48 min idi.

İşçi 16.07.2013-cü ildən 20.07.2013-cü ilə qədər 5 gün (iş günü) davam edən ezamiyyətdə idi. Bir işçinin iyul ayı üçün əmək haqqını hesablamaq üçün ezamiyyətdə olduğu günləri nəzərə almaq lazımdır, bunun üçün onun orta gündəlik qazancının hesablanması əsasında əmək haqqı verilməlidir.

Bu göstəricini müəyyən etmək üçün işçinin ümumi qazancını və günlərin sayını müəyyən etmək lazımdır. Hesablama 07.01.2012-ci ildən 30.06.2013-cü ilə qədər olan dövrü nəzərə alır.

Müəssisə tərəfindən təsdiq edilmiş iş təqviminə əsasən, hesablama müddəti 249 günü əhatə edir. Bu rəqəmdən çıxarmaq lazımdır:

- işçinin ezamiyyətdə olduğu günlər – 8 gün;

- müntəzəm məzuniyyət günləri - 26 gün;

- işçinin xəstə olduğu, xəstəlik məzuniyyəti ilə təsdiqlənmiş günlər - 6 gün.

Nəticədə işçinin baxılan müddət ərzində faktiki olaraq 209 gün işlədiyini müəyyən edirik. Eyni dövr üçün ona əmək haqqı, əlavə ödənişlər və bonuslar şəklində 522,5 min rubl yığılıb. Bir işçinin orta gündəlik əmək haqqı idi 2500 rubl.

2013-cü ilin iyul ayı 22 iş günündən ibarət olub. Bu ay ərzində işçiyə aşağıdakı hesablamalar edildi:

- işlənmiş günlərə nisbətdə hesablanmış əmək haqqı məbləği - 37 090 rubl;

- ezamiyyət zamanı orta qənaət qazanc - 12,5 min rubl;

- iyul ayı üçün ümumi hesablanmışdır 49 590 rubl.

Misal 3. Hesablama dövründə əmək haqqı artırılıbsa, hesablama

Təcrübəli mühasiblər belə bir vəziyyətdə orta gündəlik əmək haqqını hesablayarkən çox vaxt səhv edirlər.

Bu cür səhvlərin əsas səbəbi hesablamada işçinin məcmu gəlirinin artımdan sonrakı əmək haqqı məbləğinin artımdan əvvəlki əmək haqqı məbləğinə bölünməsi yolu ilə hesablanan konversiya əmsalı (və ya amilləri) nəzərə alınmaqla tənzimlənməməsidir. .

Məsələn, 2013-cü ildə bir işçiyə 20.000 rubl əmək haqqı təyin edildi. 2014-cü ilin fevral ayında onun maaşı 25% artırılaraq 25.000 rubla bərabər olub. 2013-cü ilin noyabrı - 2014-cü ilin yanvar ayları üçün ona 60.000 rubl hesablanmışdır (işçi iş təqvimində nəzərdə tutulmuş bütün iş günlərini işləmişdir) və 2014-cü ilin fevralından oktyabr ayına qədər hesablanmış əmək haqqı 225.000 rubl təşkil etmişdir. Düzəliş əmsalını hesablamaq üçün 25.000-i 20.000-ə bölmək lazımdır.Bölünmə nəticəsində 1.25 əmsalı alırıq. Sonra, yüksəlişdən əvvəl işçiyə hesablanmış əmək haqqını nəticə əmsalı ilə çarpırıq: 60.000*1.25=75.000.

Məsələn, 2013-cü ildə bir işçiyə 20.000 rubl əmək haqqı təyin edildi. 2014-cü ilin fevral ayında onun maaşı 25% artırılaraq 25.000 rubla bərabər olub. 2013-cü ilin noyabrı - 2014-cü ilin yanvar ayları üçün ona 60.000 rubl hesablanmışdır (işçi iş təqvimində nəzərdə tutulmuş bütün iş günlərini işləmişdir) və 2014-cü ilin fevralından oktyabr ayına qədər hesablanmış əmək haqqı 225.000 rubl təşkil etmişdir. Düzəliş əmsalını hesablamaq üçün 25.000-i 20.000-ə bölmək lazımdır.Bölünmə nəticəsində 1.25 əmsalı alırıq. Sonra, yüksəlişdən əvvəl işçiyə hesablanmış əmək haqqını nəticə əmsalı ilə çarpırıq: 60.000*1.25=75.000.

Konversiya əmsalı nəzərə alınmaqla düzəliş edilmiş artımdan əvvəl əmək haqqı məbləğinin və artımdan sonrakı əmək haqqının əlavə edilməsi nəticəsində hesablaşma dövründə işçinin əldə etdiyi gəlirin ümumi məbləğini alırıq: 75.000 + 22.5000 = 300.000 rubl. Alınan nəticə əsasında orta gündəlik əmək haqqı hesablanmalıdır.

Hesablama dövründə işçinin əmək haqqı bir neçə dəfə dəyişibsə, hər bir artım halı üçün əvvəllər alınmış əmək haqqının oxşar yenidən hesablanması aparılmalıdır.

İşsizlik müavinətini təyin etmək üçün orta əmək haqqının hesablanmasının xüsusiyyətləri hansılardır? Orta qazancı hesablamaq üçün hansı hesablaşma dövründən istifadə edilməlidir? Orta qazancın hesablanmasına hansı ödənişlər daxildir? İşçinin yalnız işdən çıxarıldığı ayda qazancı varsa, orta qazancı necə hesablamaq olar? Bonuslar nəzərə alınmaqla orta qazanc necə müəyyən edilir? Bonuslar artdıqda orta qazanc hansı ardıcıllıqla hesablanır?

Əmək Nazirliyinin əməkdaşları 15 avqust 2016-cı il tarixli 16-5/B-421 nömrəli məktubda son iş yeri üzrə verilən son üç aylıq iş üzrə orta qazanc haqqında arayışın formasını tövsiyə ediblər. Bu arayış işdən çıxarılan və ya keçmiş işçiyə yaşayış yeri üzrə məşğulluq xidmətindən işsizlik müavinəti almaq üçün verilir. Məqalədə belə bir sertifikatı doldurmaq üçün orta qazancın necə hesablandığını xatırladacağıq.

Sənətin 2-ci bəndinə əsasən. Rusiya Federasiyasının 1032-1 saylı Qanununun 3-cü bəndinə əsasən, işdən çıxarılan işçinin məşğulluq xidmətindən işsizlik müavinəti alması üçün son iş yerində son üç ayda orta qazanc haqqında arayış lazımdır.

Məlumatınız üçün:

İşəgötürən bu şəhadətnaməni işçinin yazılı ərizəsi əsasında belə ərizə verildiyi gündən üç iş günündən gec olmayaraq verməyə borcludur (Rusiya Federasiyasının Əmək Məcəlləsinin 62-ci maddəsi).

Əmək Nazirliyi məktubunda arayış formasını tövsiyə etməsinə baxmayaraq, onun istifadəsi məcburi deyil. Bu o deməkdir ki, əgər göstərilən şəhadətnamə işəgötürən tərəfindən hər hansı formada tərtib edilibsə, lakin işsizlik müavinətinin məbləğini və ödənilmə müddətini müəyyən etmək üçün zəruri məlumatları ehtiva edirsə, onu qəbul etməkdən imtina etmək üçün heç bir əsas yoxdur. Bu cür dəqiqləşdirmələr Rusiya Federasiyasının Əmək Nazirliyinin 15 avqust 2016-cı il tarixli 16-5 / B-421 nömrəli, Rostrud 8 noyabr 2010-cu il tarixli 3281-6-2 nömrəli məktublarında təqdim olunur.

Qeyd:

Vətəndaş arxiv təşkilatından son iş yerindən son üç ayda orta qazanc haqqında arayış ala bilər. Belə bir arayış işsizlik müavinətlərinin hesablanması üçün sosial təminat işçiləri tərəfindən də qəbul ediləcək. Bu dəqiqləşdirmələr Rusiya Federasiyasının Əmək Nazirliyinin 03/05/2013-cü il tarixli məlumatının 20-ci bəndində təqdim olunur.

İstənilən formada tərtib edilmiş sertifikatda hansı detallar olmalıdır?

Beləliklə, istənilən formada tərtib edilmiş sertifikatda aşağıdakı məlumatlar olmalıdır:

- vətəndaşın işlədiyi qurumun adı, VÖEN və hüquqi ünvanı;

- İşçinin tam adı;

- işlədiyi müddət və vəzifəsi (iş kitabçasında göstərildiyi kimi);

- iş şəraiti haqqında məlumat (tam və ya part-time);

- son üç aylıq iş üçün orta qazanc;

- İşdən çıxarılandan əvvəlki 12 ay ərzində haqqı ödənilən iş müddətinə daxil edilməyən dövrlərin - işçinin işləmədiyi, lakin orta qazancının saxlanıldığı (məsələn, analıq məzuniyyəti, valideyn məzuniyyəti, müvəqqəti əlillik, ezamiyyətlər və s.) .);

- sertifikatın verilməsi üçün əsas (şəxsi hesablar, ödəniş sənədləri);

- təşkilatın rəhbərinin və baş mühasibinin imzaları, möhür çapı.

Orta qazancın hesablanması.

Hazırda orta qazancın hesablanması məşğulluq xidməti orqanlarının istiqaməti üzrə peşə hazırlığı, yenidənhazırlanma və ixtisasartırma dövründə vətəndaşlara ödənilən işsizlik müavinətinin və təqaüdlərin məbləğini müəyyən etmək üçün orta qazancın hesablanması Qaydasına uyğun olaraq aparılmalıdır. , Rusiya Federasiyasının Əmək Nazirliyinin 12 avqust 2003-cü il tarixli 62 nömrəli qərarı (bundan sonra Prosedur No 62) ilə təsdiq edilmişdir.

İşdən çıxarılan vətəndaşlara ödənilən işsizlik müavinətinin məbləğini müəyyən etmək üçün orta qazanc lazımdır. Vətəndaşlara işsiz kimi tanındıqları ilk gündən hesablanır (Rusiya Federasiyasının 1032-1 saylı Qanununun 31-ci maddəsinin 3-cü bəndi). Sənətin 1-ci bəndinə uyğun olaraq. Rusiya Federasiyasının 1032-1 saylı Qanununun 34-cü maddəsi, işsizliyin başlanmasından əvvəlki 12 ay ərzində hər hansı bir səbəbdən işdən çıxarılan, bu müddət ərzində ən azı 26 həftə tam iş günü (tam iş həftəsi) işinə görə ödəniş etmiş vətəndaşlara. ) və ya tam iş günü (tam iş həftəsi) ilə 26 həftəyə yenidən hesablanmış və müəyyən edilmiş qaydada işsiz kimi tanınan natamam iş günü (natamam iş həftəsi) hesablanır:

a) ilk (12 aylıq) ödəniş müddətində:

- ilk üç ay üçün - sonuncu iş (xidmət) yeri üzrə son üç ay üçün hesablanmış orta aylıq qazancının (əmək haqqının) 75 faizi miqdarında;

- növbəti dörd ay üçün - 60% məbləğində;

- gələcəkdə - 45% məbləğində, lakin bütün hallarda işsizlik müavinətinin maksimum məbləğindən yüksək olmayan və onun minimum məbləğindən aşağı olmayan, regional əmsalla artırılan məbləğdə;

b) ikinci (12 aylıq) ödəniş müddətində - rayon əmsalı artırılmış işsizlik müavinətinin minimum məbləği məbləğində. Bu müddət işsizlik müavinətinin birinci dövründən sonra işləməyən işsiz vətəndaşlara aiddir. Qanunla başqa hal nəzərdə tutulmayıbsa, onların yenidən işsizlik müavinəti almaq hüququ var. Bir vətəndaşa müavinətlərin ödənilməsi üçün ümumi müddət 36 ay ərzində cəmi 24 aydan çox ola bilməz (Rusiya Federasiyasının 1032-1 saylı Qanununun 31-ci maddəsinin 5-ci bəndi).

Məlumatınız üçün:

2016-cı il üçün Rusiya Federasiyası Hökumətinin 12 noyabr 2015-ci il tarixli 1223 nömrəli qərarı ilə işsizlik müavinətlərinin aşağıdakı məbləğləri müəyyən edilmişdir:

- minimum - 850 rubl;

- maksimum - 4900 rub.

İşsizlik müavinətlərinin hesablanması üçün orta qazancın hesablanması üçün hesablama müddəti

62 nömrəli prosedurun 3-cü bəndi işçinin orta qazancının işdən çıxarıldığı aydan əvvəlki son üç təqvim ayı üçün (1-dən 1-ə qədər) hesablandığını müəyyən edir.

Misal 1

İşçi 2016-cı il noyabrın 7-də işdən çıxıb. Sertifikatı doldurmaq üçün hansı hesablaşma müddətini götürməliyəm?

Bu halda, hesablama müddəti 01.07.2016-dan 31.10.2016-a qədər olacaq.

Qeyd:

İşçi ayın son günündə işdən çıxarsa, işdən çıxarılma ayı hesablaşma dövrünə daxil edilə bilər, ancaq orta qazanc daha yüksək olduqda (RF Silahlı Qüvvələrinin 8 iyun 2006-cı il tarixli KAS06-151 tərifi) .

Misal 2

İşçi 31 oktyabr 2016-cı ildə işdən çıxıb. Bu halda hansı hesablaşma müddəti götürülməlidir?

Baxılan halda, bu dövr üçün hesablanmış orta qazanc 06.01.2016-cı il tarixindən orta qazancdan çox olarsa, hesablama dövrü kimi 01.07.2016-cı il tarixindən 31.10.2016-cı il tarixinə qədər olan dövr qəbul edilə bilər. 2016 - 30.09.2016. Orta qazanc daha yüksək ola bilər, məsələn, işçiyə işdən çıxarıldığı ayda bonus ödənilibsə.

Diqqətinizi 62 saylı Prosedurun 4-cü bəndinə cəlb edirik ki, burada qeyd olunur ki, aşağıdakı hallarda günlər hesablaşma dövründən xaric edilməlidir:

- işçi Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq orta qazancını saxladı;

- işçi müvəqqəti əlilliyə görə müavinət və ya analıq müavinəti aldı;

- işçinin işəgötürənin təqsiri üzündən və ya işəgötürəndən və işçidən asılı olmayan səbəblərə görə fasilələr səbəbindən işləməməsi;

- işçi tətildə iştirak etməyib, lakin bu tətilə görə öz işini yerinə yetirə bilməyib;

- əlil uşaqlara və uşaqlıqdan əlilliyi olan şəxslərə qulluq etmək üçün işçiyə əlavə ödənişli istirahət günləri verilir;

- digər hallarda, işçi Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq əmək haqqı tam və ya qismən saxlanılmaqla və ya ödənilmədən işdən azad edilmişdir;

- İşçiyə işin təşkilinin rotasiya üsulu ilə və Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq digər hallarda normal iş vaxtından artıq işlə əlaqədar istirahət günləri (istirahət vaxtı) verilmişdir.

Hesablaşma müddəti 62 saylı Prosedurun 4-cü bəndinə uyğun olaraq tamamilə ondan çıxarılan günlərdən ibarətdirsə, onu necə müəyyən etmək olar? Bu halda orta qazanc hesablanmış əmək haqqının əvvəlki dövr üçün faktiki hesablanmış əmək haqqı məbləğinə (62 No-li Prosedurun 5-ci bəndi) bərabər olan məbləğinə əsasən müəyyən edilir.

Misal 3

İşçi analıq məzuniyyətinin son günündə - 7 noyabr 2016-cı ildə işdən çıxdı. Bundan əvvəl onun analıq məzuniyyəti var idi. Hesablaşma müddətini necə təyin etmək olar?

Bu məzuniyyətlərlə əlaqədar olaraq işçi 20 iyun 2013-cü il tarixindən 7 noyabr 2016-cı il tarixədək işdə olmamışdır. Beləliklə, ümumi qaydalara uyğun olaraq müəyyən edilmiş hesablaşma müddəti tamamilə ondan çıxarılan günlərdən ibarətdir. Odur ki, hesablanmış dövr kimi 03.01.2013-cü ildən 31.05.2013-cü il tarixinə qədər olan dövrü götürmək lazımdır.

İşçinin əmək haqqı dövründə və ondan əvvəl faktiki hesablanmış əmək haqqı və ya faktiki işlədiyi günlər olmadıqda əmək haqqı müddətini necə təyin etmək olar? Bu halda orta qazanc işçinin işdən çıxarıldığı ayda faktiki işlədiyi günlər üçün hesablanmış əmək haqqının məbləği əsasında müəyyən edilir (62 saylı Prosedurun 6-cı bəndi).

Misal 4

İşçi 23 noyabr 2016-cı ildə işdən çıxır. 2016-cı il noyabrın 1-dən həmin müəssisədə çalışır. Hesablaşma müddətini necə təyin etmək olar?

Bu halda hesablama dövrü həmin işçinin müəssisədə işlədiyi dövr, yəni 2016-cı il noyabrın 1-dən 23 noyabr 2016-cı il tarixinə kimi olacaq.

Orta qazancın hesablanmasına daxil edilən ödənişlər.

62 nömrəli əmrin 2-ci bəndinə əsasən, orta qazanc hesablanarkən, bu ödənişlərin mənbələrindən asılı olmayaraq, müvafiq təşkilatda tətbiq olunan əmək haqqı sistemi ilə nəzərdə tutulmuş bütün növ ödənişlər nəzərə alınır ki, bunlara aşağıdakılar daxildir:

- , işçilərə işlədiyi vaxta görə tarif dərəcələri (rəsmi maaşlar) üzrə hesablanmış, pul olmayan formada verilmiş hissə-hissə tarifləri ilə;

- dövlət vəzifələrini tutan şəxslərə işlədiyi vaxta görə hesablanmış pul mükafatı;

- ilkin və orta ixtisas təhsili müəssisələrinin müəllimlərinə illik azaldılmış dərs yükündən artıq olan tədris iş saatlarına görə hesablanmış əmək haqqı (hesablanma müddətindən asılı olmayaraq, hesablaşma dövrünün hər ayı üçün 1/10 məbləğində hesablanır);

- əvvəlki iş (vəzifə) üzrə vəzifə maaşının məbləği saxlanılmaqla daha az maaşlı işə (vəzifə) keçən işçilərin vəzifə maaşlarında fərq;

- əmək haqqı sistemi ilə müəyyən edilmiş təqvim ilinin sonunda nəhayət hesablanmış əmək haqqı (hesablanma vaxtından asılı olmayaraq hesablaşma dövrünün hər ayı üçün 1/12 məbləğində hesablanır);

- ixtisas dərəcəsinə, sinfinə, ixtisas kateqoriyasına (sinif rütbəsi, diplomatik rütbə), iş stajına (iş stajına), dövlət qulluğunun xüsusi şərtlərinə, alimlik dərəcəsinə, alimlik dərəcəsinə, ixtisas dərəcəsinə görə tarif dərəcələrinə (vəzifə maaşlarına) əlavələr və əlavə ödənişlər. xarici dil, dövlət sirri təşkil edən məlumatlarla işləmək, peşələri (vəzifələri) birləşdirən, xidmət sahələrini genişləndirmək, yerinə yetirilən işlərin həcmini artırmaq, müvəqqəti olmayan işçinin əsas iş yerindən azad edilmədən vəzifələrini yerinə yetirmək, kollektivə rəhbərlik etmək;

- əmək şəraiti ilə bağlı ödənişlər, o cümlədən əmək haqqının regional tənzimlənməsi ilə müəyyən edilmiş ödənişlər (əmək haqqına əmsallar və faizlə əlavələr şəklində), ağır işlərə, zərərli və (və ya) təhlükəli və digər xüsusi iş şəraiti olan işlərə görə artan əmək haqqı; gecə, həftə sonları və qeyri-iş günlərində iş üçün ödəniş, iş vaxtından artıq iş üçün ödəniş;

- mükafatlar və mükafatlar, o cümlədən il ərzində işin nəticələrinə görə mükafat və iş stajına görə birdəfəlik haqq;

- təşkilatda mövcud olan əmək haqqı sistemlərinə uyğun olaraq digər ödəniş növləri.

Qeyd:

Artıq qeyd edildiyi kimi, 62 nömrəli əmrin 4-cü bəndində hesablamadan çıxarılan dövrlər müəyyən edilir. Bu müddət ərzində ödənilən məbləğlər də orta qazanc hesablanarkən nəzərə alınmır.

Orta qazancın hesablanması üçün düstur.

62 nömrəli əmrin 7-ci bəndində orta qazancı müəyyən etmək üçün aşağıdakı düsturla hesablanan orta gündəlik qazancdan istifadə etmək lazımdır:

Məlumatınız üçün

İşçiyə natamam iş (natamam iş həftəsi, natamam iş) təyin edildikdə, orta gündəlik qazanc faktiki hesablanmış əmək haqqının məbləğini beş iş günü təqviminə uyğun olaraq iş günlərinin sayına bölmək yolu ilə hesablanır. hesablaşma dövründə işlədiyi vaxta düşən gün (altı günlük) iş həftəsi.

Misal 5

İşçi 2016-cı il noyabrın 7-də işdən çıxıb. 01.08.2016-dan 31.10.2016-a qədər olan hesablaşma dövrü üçün onun əmək haqqı:

- avqust ayı üçün - 32.000 rubl;

- sentyabr ayı üçün - 30.000 rubl;

- oktyabr ayı üçün - 32.000 rubl.

Hesablaşma müddəti tam işlənib. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. Məşğulluq xidməti üçün arayış tərtib etmək üçün onun orta qazancını hesablayaq.

Hesablama dövrü üçün işçiyə faktiki hesablanmış əmək haqqının məbləği 94.000 rubl təşkil edəcəkdir. (32 000 + 30 000 + 32 000).

Hesablaşma dövründə faktiki işlənmiş günlərin sayı 66 iş günüdür (23 + 22 + 21), burada 2016-cı ilin avqust, sentyabr və oktyabr ayları üçün istehsal təqviminə uyğun olaraq 23, 22 və 21 iş günlərinin sayıdır.

Bir işçinin orta gündəlik qazancı 1424,24 rubl olacaq. (94.000 rubl / 66 iş günü).

Orta qazanc 31,333,28 rubl olacaq. (RUB 1,424,24 x 22 iş günü).

İş saatlarının məcmu uçotu ilə orta qazancın hesablanması düsturu.

62 nömrəli prosedurun 8-ci bəndində göstərilir ki, cəmi məbləğ müəyyən edilən işçinin orta qazancı müəyyən edilərkən aşağıdakı kimi müəyyən edilən orta saatlıq qazancdan istifadə edilir:

Orta qazancın hesablanmasına bir misal verək.

Misal 6

İşçi 2016-cı il noyabrın 7-də işdən çıxarılıb. 01.08.2016-dan 31.10.2016-a kimi hesablaşma müddəti tam işlənib. Hesablama dövründə işçiyə iş vaxtının ümumiləşdirilmiş uçotu təqdim edilmişdir. 2016-cı ilin istehsal təqviminə uyğun olaraq 40 saatlıq iş həftəsi cədvəlinə uyğun olaraq iş saatlarının sayı aşağıdakı kimidir:

- avqust ayında - 184 saat, 176 saat işlənmiş, əmək haqqı - 28.000 rubl;

- sentyabr ayında - 176 saat, 182 saat işlənmiş, əmək haqqı - 32.000 rubl;

- oktyabr ayında - 168 saat, 170 saat işlənmiş, əmək haqqı - 30.000 rubl.

Məşğulluq xidmətinə sertifikat hazırlamaq üçün orta işçinin qazancını hesablayaq.

Beləliklə, əvvəlcə orta saatlıq qazancı müəyyənləşdiririk. 170,45 rubla bərabər olacaq. ((28 000 rub. + 32 000 rub. + 30 000 rub.) / (176 saat + 182 saat + 170 saat)).

İşçinin orta qazancı 29 999,20 rubl təşkil edəcək. (RUB 170,45 x ((184 saat + 176 saat + 168 saat) / 3 ay)).

İşçinin yalnız işdən çıxarıldığı ayda qazancı varsa, orta qazancın hesablanması.

Misal 7

İşçi 23 noyabr 2016-cı ildə işdən çıxır. 1 noyabr 2016-cı il tarixindən 23 noyabr 2016-cı il tarixədək müəssisədə işləyir. Bu vəziyyətdə, bu işçinin müəssisədəki təxmini iş müddəti olacaqdır. Hesablaşma dövründə onun əmək haqqı 28 min rubl təşkil edib. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. Gəlin onun orta qazancını hesablayaq.

Bu dövr üçün ona hesablanmış orta qazancın hesablanmasına daxil edilən ödənişlərin məbləği 28.000 rubl, işlənmiş günlərin sayı 17. 2016-cı ilin noyabr ayı üçün istehsal təqviminə görə iş günlərinin sayı 21-dir.

Orta işçinin qazancı 34 588,24 rubl təşkil edəcək. (28.000 RUB / 17 iş günü x 21 iş günü).

Bonuslar nəzərə alınmaqla orta qazancın hesablanması.

62 nömrəli əmrin 9-cu bəndi bonus növündən asılı olaraq bonuslar nəzərə alınmaqla orta qazancın hesablanması qaydasını müəyyən edir: aylıq, rüblük və ya illik. Gəlin hər bir mükafata daha ətraflı baxaq.

Orta qazancı hesablayarkən nəzərə almalısınız:

1) aylıq bonuslar və mükafatlar - hesablaşma dövrünün hər ayı üçün eyni göstəricilər üçün birdən çox olmayan ödəniş.

Misal 8

- avqust ayı üçün - 32.000 rubl;

- sentyabr ayı üçün - 30.000 rubl;

- oktyabr ayı üçün - 32.000 rubl.

Hesablaşma müddəti onun tərəfindən tam işlənib. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. Bundan əlavə, ona hər ay 6 min rubl bonus ödənilib. Məşğulluq xidmətinə arayış hazırlamaq üçün işçinin orta əmək haqqını hesablayaq.

Birincisi, faktiki olaraq hesablama dövrü üçün işçiyə hesablanmış məbləği müəyyənləşdiririk. 112.000 rubl olacaq. (32 000 rub. + 30 000 rub. + 32 000 rub. + 6 000 rub. x 3 ay). Hesablaşma dövründə faktiki işlənmiş günlərin sayı 66 iş günüdür.

Bir işçinin orta gündəlik qazancı 1697 rubl olacaq. (112.000 RUB / 66 iş günü).

Hesablaşma dövründə orta aylıq iş günlərinin sayı 22 (66 iş günü / 3 ay) təşkil edir.

Bir işçinin orta əmək haqqı 37 334 rubl olacaq. (RUB 1,697 x 22 iş günü).

Qeyd:

Bir işçiyə bir ayda bir göstərici üçün iki mükafat verilirsə, hesablama üçün məbləği daha çox olan bonusu götürmək lazımdır.

2) bir aydan çox iş müddəti üçün mükafatlar və mükafatlar - hesablaşma dövrünün hər ayı üçün aylıq hissə məbləğində eyni göstəricilər üçün birdən çox olmayan ödəniş.

Misal 9

İşçi 2016-cı il noyabrın 7-də işdən çıxarılıb. 01.08.2016-dan 31.10.2016-a qədər olan hesablaşma dövrü üçün onun əmək haqqı bərabərdir:

- avqust ayı üçün - 32.000 rubl;

- sentyabr ayı üçün - 30.000 rubl;

- oktyabr ayı üçün - 32.000 rubl.

Hesablaşma müddəti tam işlənib. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. O, həmçinin aylıq 6000 rubl məbləğində mükafat ödəyib və 24.000 rubl məbləğində rüblük mükafat da verilib. Məşğulluq xidmətinə arayış hazırlamaq üçün işçinin orta əmək haqqını hesablayaq.

Beləliklə, orta qazancı hesablayarkən işçiyə ödənilən bütün bonusları nəzərə almaq lazımdır:

- 18.000 rubl məbləğində aylıq bonuslar. (6000 rubl x 3 ay);

- tam olaraq rüblük bonus, yəni 24.000 rubl. (24.000 rubl / 3 ay x 3 ay).

Orta gündəlik qazanc 2060,60 rubl olacaq. (136.000 RUB / 66 iş günü).

Hesablaşma dövründə orta aylıq iş günlərinin sayı – 22

(66 iş günü / 3 ay).

Bir işçinin orta əmək haqqı 45,333,20 rubl olacaq. (2,060,60 RUB x 22 iş günü).

3) il ərzində işin nəticələrinə görə mükafat, iş stajına (iş stajına) görə birdəfəlik mükafat, əvvəlki təqvim ili üçün hesablanmış il üzrə işin nəticələrinə görə digər mükafatlar - Ödənişin hesablandığı vaxtdan asılı olmayaraq hesablaşma dövrünün hər ayı üçün 1/12.

Misal 10

İşçi 2016-cı il noyabrın 7-də işdən çıxarılıb. 01.08.2016-dan 31.10.2016-a qədər olan hesablaşma dövrü üçün onun əmək haqqı:

- avqust ayı üçün - 32.000 rubl;

- sentyabr ayı üçün - 30.000 rubl;

- oktyabr ayı üçün - 32.000 rubl.

Hesablaşma müddəti tam işlənib. İşçinin 40 saatlıq iş həftəsi (beş iş günü) var. Bundan əlavə, 2016-cı ilin aprel ayında ona 2015-ci il üçün 36.000 rubl məbləğində bonus ödənilib. Məşğulluq xidməti üçün arayış doldurmaq üçün onun orta qazancını hesablayaq.

Əvvəlki təqvim ili üçün hesablanmış illik bonus, mükafatın hesablandığı vaxtdan asılı olmayaraq hesablaşma dövrünün hər ayı üçün 1/12 məbləğində orta qazanc hesablanarkən nəzərə alınmalıdır. Bu o deməkdir ki, illik bonus 9000 rubl məbləğində nəzərə alınacaq. (36.000 rubl / 12 ay x 3 ay). Beləliklə, orta işçinin qazancı 34.333,34 rubl təşkil edəcəkdir. (103.000 rubl / 66 iş günü x

22 işçi gün).

4) 62 No-li Prosedurun 4-cü bəndinə uyğun olaraq hesablaşma müddətinə düşən vaxt tam işlənmədikdə və ya vaxt ondan çıxarıldıqda mükafatlar və mükafatlar - hesablaşma dövründə işlənilmiş vaxta mütənasib olaraq (hesablaşma müddətində işlənmiş vaxt istisna olmaqla). müəyyən ay üçün əmək haqqı ilə birlikdə ödənilən aylıq mükafatlar).

Misal 11

İşçi 2016-cı il noyabrın 7-də işdən çıxarılıb. Ona 40 saatlıq iş həftəsi (beş iş günü) verilib. 01.08.2016-dan 31.10.2016-a qədər olan hesablaşma müddəti onun tərəfindən tam işlənməmişdir:

- 09.12.2016-cı ildən 16.09.2016-cı ilə qədər (beş təqvim günü) xəstəlik məzuniyyətində idi;

- 10.10.2016-cı ildən 14.10.2016-cı ilə qədər (beş təqvim günü) işçi ezamiyyətdə idi.

Bundan əlavə, hesablaşma dövründə ona bonuslar ödənilib:

- 2016-cı ilin ikinci rübü üçün avqust ayında - 18.000 rubl məbləğində;

- sentyabr ayında avqust ayı üçün - 6000 rubl məbləğində;

- oktyabr ayında sentyabr ayı üçün - 6000 rubl məbləğində, oktyabr ayı üçün - 6000 rubl məbləğində, 2016-cı ilin üçüncü rübü üçün - 18.000 rubl məbləğində.

Məşğulluq xidməti üçün orta qazancı təyin edərkən bonusların ümumi məbləğini hesablayaq.

Hesablaşma dövrü üçün 2016-cı ilin istehsal təqviminə görə iş günlərinin sayı (08.01.2016-dan 31.10.2016-a qədər) 66 iş günü, işçinin bu dövrdə işlədiyi günlərin sayı isə

56 iş günü.

Orta qazanc hesablanarkən bonuslar aşağıdakı məbləğlərdə nəzərə alınacaq:

- 2016-cı ilin avqust ayı üçün - 5 090,90 rubl. (6000 rubl / 66 iş günü x 56 iş günü);

- 2016-cı ilin sentyabr ayı üçün - 5 090,90 rubl. (6000 rubl / 66 iş günü x 56 iş günü);

- 2016-cı ilin oktyabr ayı üçün - 6000 rubl, çünki bu, müəyyən bir ay üçün əmək haqqı ilə birlikdə ödənilən aylıq bonusdur;

- 2016-cı ilin ikinci rübü üçün - 15 272,72 RUB. (18.000 rubl / 66 iş günü x

- 56 işçi gün);

- 2016-cı ilin üçüncü rübü üçün - 15 272,72 rubl. (18.000 rubl / 66 iş günü x

- 56 işçi gün).

Məşğulluq mərkəzi üçün orta qazanc hesablanarkən nəzərə alınan bonusların ümumi məbləği 46.727,24 rubl təşkil edəcəkdir. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Qeyd:

Bir işçi bir təşkilatda natamam iş dövründə işləmişsə, mükafatlar və mükafatlar hesablanmışdırsa və onlar işlədiyi vaxta mütənasib olaraq hesablanmışdırsa, onlar faktiki hesablanmış məbləğlər əsasında orta qazanc müəyyən edilərkən nəzərə alınır. 62 saylı Prosedurun 9-cu bəndi ilə müəyyən edilmiş qaydalar.

Bir təşkilatda maaşları artırarkən orta qazancın hesablanması.

62 saylı Prosedurun 10-cu bəndi təşkilatda (filialda, struktur bölməsində) tarif dərəcələri (rəsmi maaşlar, pul mükafatları) artdıqda orta qazancın hesablanması qaydalarını müəyyən edir. Bu halda işçilərin orta qazancı aşağıdakı kimi artır:

1) artım hesablaşma dövründə baş vermişsə, orta qazancın müəyyən edilməsi zamanı nəzərə alınan və artımdan əvvəlki dövr üçün hesablanmış ödənişlər, müəyyən edilmiş tarif dərəcəsinə (rəsmi əmək haqqı, pul mükafatı) bölünməklə hesablanan əmsallarla artırılır. orta qazancın saxlanmasının hesablaşma dövrünün hər ayının tarif dərəcələri (rəsmi maaşlar, pul mükafatları) ilə əlaqəli olduğu hadisənin baş verdiyi ay.

Misal 12

İşçi 2016-cı il noyabrın 7-də işdən çıxarılıb. Hesablaşma müddəti 08.01.2016-dan 31.10.2016-a qədərdir. 2016-cı il sentyabrın 1-dən təşkilat maaşları 28.000-dən 32.000 rubla qədər artırdı. İşçi bütün ödəniş müddətini işləmişdir. Məşğulluq xidməti üçün orta əmək haqqını hesablayaq.

Artım əmsalını təyin edək. 1,14 (32 000 rubl / 28 000 rubl) bərabər olacaq.

Bir işçinin orta gündəlik qazancı 1453,34 rubl olacaq. ((28 000 rub. x 1,14 + 32 000 rub. + 32 000 rub.) / 66 iş günü), burada 66 iş günü faktiki olaraq hesablaşma dövründə işləmiş günlərin sayıdır.

Məşğulluq xidməti üçün sertifikatda göstərilməli olan orta qazanc 31.973,48 rubla bərabər olacaqdır. (1,453,34 RUB x (66 iş günü / 3 ay)).

2) artım işdən çıxarılma gününə qədər hesablaşma dövründən sonra baş vermişsə, hesablaşma dövrü üçün hesablanmış orta qazanc artır.

Misal 13

İşçi 2016-cı il noyabrın 7-də işdən çıxarılıb. Hesablaşma müddəti 08.01.2016-dan 31.10.2016-a qədərdir. 2016-cı il noyabrın 1-dən əmək haqqı 28.000-dən 32.000 rubla yüksəldi. İşçi bütün ödəniş müddətini işləmişdir. Məşğulluq xidməti üçün orta əmək haqqını hesablayaq.

Birincisi, artım faktorunu da müəyyən etmək lazımdır. 1,14 (32 000 rubl / 28 000 rubl) bərabər olacaq.

Bir işçinin orta gündəlik qazancı 1272,72 rubl olacaq. ((28 000 rub. + 28 000 rub. + 28 000 rub.) / 66 iş günü), burada 66 iş günü faktiki olaraq hesablaşma dövründə işlənmiş günlərin sayıdır.

Məşğulluq xidməti sertifikatında əks etdirilməli olan bir işçinin orta əmək haqqı 31.919,82 rubl təşkil edir. (RUB 1,272,72 x (66 iş günü / 3 ay) x 1,14).

3) artım işçi işdən çıxarıldıqdan sonra baş verərsə, orta əmək haqqı artmır.

Müavinətlərin ölçüsünü artırarkən orta qazancın hesablanması.

Orta qazancın xüsusi hesablanması 62 saylı Prosedurun 11-ci bəndində müəyyən edilmişdir. Bu bənd yalnız təşkilat aşağıdakı müavinətləri artırdığı halda tətbiq edilməlidir:

- ixtisas kateqoriyası üçün;

- sinif dərəcəsi üçün;

- diplomatik rütbəyə görə;

- dövlət xidmətinin xüsusi şərtləri üçün.

Beləliklə, yuxarıda göstərilən müavinətlərdən birinin ölçüsü artarsa, işçilərin orta qazancı aşağıdakı ardıcıllıqla artır:

1) artım hesablaşma dövründə baş vermişsə, artımdan əvvəlki dövr üçün hesablanmış müavinətlər orta qazancın saxlanılması ilə bağlı hadisənin baş verdiyi ayda müəyyən edilmiş ehtiyatın bölünməsi ilə hesablanan amillərlə artır. hesablaşma dövrünün hər ayının müavinətləri.

Misal 14

İşçi 2016-cı il noyabrın 7-də işdən çıxarılıb. Onun maaşı 28 min rubl təşkil edir. Bundan əlavə, ona sinif rütbəsinə görə bonus verilir. 1 sentyabr 2016-cı il tarixindən etibarən sinif dərəcəsi üçün bonus 2000-dən 3000 rubla qədər artırıldı. 08.01.2016-dan 31.10.2016-a qədər olan hesablaşma dövrü işçi tərəfindən tam işləmişdir. Məşğulluq xidməti üçün orta əmək haqqını hesablayaq.

Əvvəlcə artım faktorunu müəyyən edək. 1,5 (3000 rubl / 2000 rubl) bərabər olacaq. Bir işçinin orta gündəlik qazancı 1409,10 rubl olacaq. ((28 000 rubl + 2 000 x 1,5 + 28 000 rubl + 3 000 rubl + 28 000 rubl + 3 000 rubl) / 66 iş günü), burada 66 iş günü hesablaşma dövründə faktiki işlənmiş günlərin sayıdır.

Məşğulluq xidməti üçün sertifikatda göstərilməli olan orta əmək haqqı 31.000,20 rubl təşkil edir. (1,409,10 RUB x (66 iş günü / 3 ay)).

2) artım işçinin işdən çıxarılmasından sonra baş vermişsə, orta əmək haqqına daxil olan göstərilən müavinətlər artmır.

Sonda qeyd edirik ki, məşğulluq xidməti üçün orta qazanc haqqında arayış ya hər hansı bir formada tərtib edilə bilər (və işsizlik müavinətinin ödənilməsinin məbləği və vaxtının müəyyən edilə biləcəyi məlumatları əks etdirməlidir) və ya tövsiyə olunan formada. Rusiya Federasiyasının Əmək Nazirliyinin 15 avqust 2016-cı il tarixli 16-5 / B-421 nömrəli məktubunda verilmişdir. Orta qazanc 62 nömrəli prosedura uyğun olaraq hesablanır. Orta qazanc hesablanarkən aşağıdakılara xüsusi diqqət yetirilməlidir:

- hesablaşma müddətinin müəyyən edilməsi;

- hesablaşma dövrü üçün ödənişlər (62 saylı Prosedurun 4-cü bəndində göstərilən ödənişlər istisna olmaqla);

- bonuslar nəzərə alınmaqla orta qazancın hesablanması;

- rəsmi maaşların və ya mükafatların artırılması nəzərə alınmaqla orta qazancın hesablanması.

İşçinin işəgötürənə yazılı müraciət etdiyi gündən üç gün ərzində məşğulluq xidməti üçün orta qazanc haqqında doldurulmuş arayış işçiyə təqdim edilməlidir.

Məktubun tam mətni ilə “Dövlət (bələdiyyə) müəssisəsində ödəniş: mühasib üçün aktlar və şərhlər” (No11, 2016-cı il) jurnalında tanış olmaq olar.

Rusiya Federasiyasının 19 aprel 1991-ci il tarixli 1032-1 nömrəli "Rusiya Federasiyasında məşğulluq haqqında" Qanunu.

"Əhalinin məşğulluğunun təşviqi sahəsində səlahiyyətləri həyata keçirən Rusiya Federasiyasının təsis qurumlarının icra hakimiyyəti orqanlarının müvafiq iş tapmaq üçün vətəndaşların qeydiyyatı Qaydalarının, İşsiz vətəndaşların qeydiyyatı Qaydalarının tətbiqi ilə bağlı suallarına cavablar. , Rusiya Federasiyası Hökumətinin 7 sentyabr 2012-ci il tarixli 891 nömrəli "Müvafiq iş tapmaq üçün vətəndaşların qeydiyyata alınması qaydası, işsiz vətəndaşların qeydiyyatı və seçim tələbləri haqqında" qərarı ilə təsdiq edilmiş uyğun işin seçilməsi üçün tələblər. münasib işdir”.

Əmək qanunvericiliyi ilə təmin edilən bəzi ödənişləri hesablayarkən, əsas işçinin müəyyən bir müddət ərzində aldığı orta qazancdır.

Demək olar ki, bütün ödənişlər hesablamanın aparıldığı öz xüsusi düsturuna malikdir və bir qayda olaraq, bu düsturun tərkib hissələrindən biri işçinin bir günlük orta əmək haqqıdır.

Aşağıdakı ödənişlərin məbləğini hesablamaq üçün oxşar dəyər tələb olunur:

- İllik məzuniyyət və ya işdən çıxarıldıqdan sonra ödənilən pul kompensasiyası.

- Əlilliyi olan yetkinlik yaşına çatmayan şəxsə qulluq etmək üçün verilən məzuniyyət üçün ödəniş.

- Tibbi müayinədən keçmək üçün sərf olunan vaxt üçün ödəniş.

- İşgüzar səfər üçün ödəniş.

- Xəstə məzuniyyətinin ödənişi.

Bir işçinin gündə aldığı orta əmək haqqını düzgün hesablamaq üçün bir neçə miqdarı bilməlisiniz:

- İşçiyə verilən bütün müavinətlərin məbləği. Hesablamalar apararkən, hesablanması şəxsin orta qazancı (xəstəlik məzuniyyəti, səyahət pulu) əsasında həyata keçirilən sosial xarakterli məbləğlər və ödənişlər çıxılır.

- Təqdim olunan bütün ödənişlərin hesablandığı dövr.

- Günlərin miqdarı.

- İstisna edilməli günlərin sayı.

Qazancınızı bir neçə yolla hesablaya bilərsiniz:

- Xüsusi bir formuladan istifadə edərək əl ilə.

- Xüsusi onlayn proqramlardan istifadə etməklə.

Məsləhət! İkinci üsula üstünlük verilir, çünki bu, ən qısa müddətdə bir insanın iş günü üçün orta qazancının miqdarını tez və dəqiq hesablamağa imkan verir. Müstəqil hesablama zamanı insan faktoru səbəbindən səhvlər mümkündür.

Hesablamada nəzərə alınan məbləğlər

- Maaş.

- Mükafatlar.

- Əlavə ödənişlər.

- Müavinətlər.

- İş şəraitinə görə kompensasiya verilir.

Yuxarıda göstərilən ödənişlərin hamısı işçi ilə işəgötürən arasında bağlanmış əmək müqaviləsində və ya təşkilatın daxili sənədlərində nəzərdə tutulmalıdır. Hesablamalar apararkən, sosial xarakterli olan məbləğlər, məsələn, işdən və ya tətil üçün ödəniş kimi bir şəxsə verilən pullar çıxılır.

Düstur

Hesablama düsturu aşağıdakı kimidir:

Qazanc işçinin qazancının işlədiyi vaxta bölünməsinə bərabərdir.

Bir şəxsin məzuniyyətdə olduğu və ya müvəqqəti əlilliyə görə işləmədiyi dövrlər hesablamaya daxil edilmir, buna görə də işçinin orta qazancı müəyyən edilərkən istisna olunur.

Orta gündəlik qazancın hesablanması proseduru bu məlumatın dəqiqləşdirilməsi məqsədindən asılı olaraq dəyişir.

Məsələn, xəstəlik ödənişinin məbləğini hesablamaq lazımdırsa, mühasib bu işçinin son iki il ərzində aldığı bütün məbləğləri nəzərə almalıdır. Nəticədə orta gündəlik qazanc, şəxsin xəstəlik məzuniyyətində keçirdiyi günlərin sayına vurulur.

Bir şəxsin məzuniyyət günlərindən istifadə etməməsinə görə kompensasiya ödənişinin məbləğinin hesablanması, işçinin işlədiyi aylar və aldığı əmək haqqı haqqında məlumatların hesablanması zamanı nəzərə alınmasını əhatə edir.

Orta qazancın hesablanması

Hesablama: sniyə saymaq

Bir insanın orta gündəlik qazancını hesablamağa başlamazdan əvvəl, bu göstəricinin nə vaxt lazım ola biləcəyinə qərar verməlisiniz. Bu göstərici bir neçə halda lazımdır:

- Bir işçiyə verilən məzuniyyət haqqının məbləğinin hesablanması.

- Bir şəxslə əmək müqaviləsinə xitam verildikdə ona ödənilən işdən çıxma müavinətinin məbləğinin hesablanması.

- Boş vaxtlar üçün nəzərdə tutulmuş hesablamaların hesablanması.

- Səyahət pulunun məbləğinin hesablanması.

- Daha az maaşlı işə keçmək üçün kompensasiya məbləğinin hesablanması.

Orta gündəlik qazancı dövlət tərəfindən müəyyən edilmiş orta əmək haqqı ilə qarışdırmaq olmaz. Hesablanmış göstərici fərdi xarakter daşıyır, çünki hər bir işçi üçün ayrıca müəyyən edilir: əmək haqqı, mükafatlar və ona ödənilən digər müavinətlərdən asılı olaraq.

Vacibdir! Dövlət tərəfindən müəyyən edilmiş orta əmək haqqı Rusiya Federasiyasının ərazisindəki bütün əmək haqqının arifmetik ortasıdır. Bu məna ən çox dövlət və bələdiyyə orqanları tərəfindən istifadə olunur, lakin fiziki şəxslər tərəfindən istifadə edilmir.

Bir il üçün

Çox vaxt hesablama il üçün göstəriciləri nəzərə alır. Bu, mühasibin işçiyə ödənilən məzuniyyət haqqının məbləğini müəyyən etmək üçün istifadə etdiyi sistemdir.

Çox vaxt hesablama il üçün göstəriciləri nəzərə alır. Bu, mühasibin işçiyə ödənilən məzuniyyət haqqının məbləğini müəyyən etmək üçün istifadə etdiyi sistemdir.

Qanunvericilik işçinin həqiqətən məzuniyyətə çıxıb-çıxmamasından asılı olmayaraq məzuniyyət haqqının ödənilməsinin zəruriliyini nəzərdə tutur. Buna görə də, təşkilatındakı hər bir işəgötürən və ya mühasib bu hesablamanın məbləğini necə düzgün müəyyənləşdirəcəyini bilməlidir.

Bir il üçün orta ödəniş işçinin həmin il ərzində aldığı gəlirdən və hər aydakı günlərin sayından asılıdır. Hər ilin bir ayda öz orta statistik günlərinin sayı var, buna görə hesablamalar apararkən bu göstəricini özünüz hesablamaqdansa, dərhal götürmək rahatdır.

Müvafiq olaraq, bir işçinin bir il ərzində orta gündəlik əmək haqqını tapmaq üçün aşağıdakı düsturdan istifadə etməlisiniz: il üçün əmək haqqını 12 aya bölün və sonra ortaya çıxan rəqəmi orta hesabla bölün.

Tətil üçün kompensasiyanın ödənilməsi

İşçilər tərəfindən istifadə olunmamış tətil günləri üçün verilən kompensasiya məbləğini hesablayarkən bir neçə növ ödəniş nəzərə alınmalıdır:

İşçilər tərəfindən istifadə olunmamış tətil günləri üçün verilən kompensasiya məbləğini hesablayarkən bir neçə növ ödəniş nəzərə alınmalıdır:

- Hər növ əmək haqqı.

- Vəzifə üzrə əsas əmək haqqına müavinətlər və əlavə ödənişlər.

- Təminatı işçinin əmək vəzifələrini yerinə yetirdiyi şərtlərdən asılı olan ödənişlər.

- Mükafatlar və bonuslar.

- Təşkilatın daxili qaydaları əsasında ödənilən digər ödənişlər.

Gündəlik qazanc standart düsturla hesablanır. İşçinin son bir ildə aldığı əmək haqqı nəzərə alınır.

Orta gündəlik qazanc

Xəstə məzuniyyətinin hesablanması

Xəstəlik məzuniyyəti üçün hesablamaların sonrakı hesablanması üçün işçinin mükafatının miqdarını müəyyən etmək üçün mühasib ümumi qaydalara əməl etməlidir: işçinin orta gündəlik qazancının məbləğini müəyyənləşdirin və nəticədə alınan rəqəmi xəstə məzuniyyətində keçirdiyi günlərin sayına vurun. .

Xəstəlik məzuniyyəti üçün hesablamaların sonrakı hesablanması üçün işçinin mükafatının miqdarını müəyyən etmək üçün mühasib ümumi qaydalara əməl etməlidir: işçinin orta gündəlik qazancının məbləğini müəyyənləşdirin və nəticədə alınan rəqəmi xəstə məzuniyyətində keçirdiyi günlərin sayına vurun. .

Səyahət haqqının hesablanması

Təcrübədə, bir işçiyə səyahət pulunu ödəmək üçün orta gündəlik qazancın necə düzgün hesablanması ilə bağlı suallar tez-tez yaranır. Hesablamanı həyata keçirmək üçün bir şəxsin son iki ayda aldığı bütün gəlirləri hesablamaq və sonra bu dövrün bir günü üçün orta əmək haqqını hesablamaq lazımdır.

Təcrübədə, bir işçiyə səyahət pulunu ödəmək üçün orta gündəlik qazancın necə düzgün hesablanması ilə bağlı suallar tez-tez yaranır. Hesablamanı həyata keçirmək üçün bir şəxsin son iki ayda aldığı bütün gəlirləri hesablamaq və sonra bu dövrün bir günü üçün orta əmək haqqını hesablamaq lazımdır.

Alınan nəticə işçinin göndərildiyi günlərin ümumi sayına vurulmalıdır.

Bonuslar daxildir?

Bir şəxsə ödənilən bütün bonuslar və digər mükafatlar hesablamada müəyyən ardıcıllıqla nəzərə alınır:

- Aylıq ödənilən nağd pul ayda yalnız bir dəfə hesablamaya daxil edilir.

- Bir aydan çox müddət üçün ödənişlər yalnız bir dəfə hesablamaya daxil edilir.

- İşçinin illik əməyinin nəticələrinə görə ödənilən mükafatlar hesabat ilinin hər ayı üçün 1/12-ə bölünür. Hesablamanın baş verdiyi ay nəzərə alınmır.

Üç ay üçün hesablama

Praktikada mühasib işçinin orta gündəlik əmək haqqını dörddəbir hesablamaq ehtiyacı ilə üzləşə bilər. Belə bir hesablama ixtisar nəticəsində işdən çıxarılan işçiyə ödənilən işsizlik müavinətinin məbləğini müəyyən etmək üçün tələb olunur.

Hesablama standart düstura görə aparılacaq: işçinin aldığı vəsaitin ümumi məbləği faktiki işlədiyi günlərin sayına bölünür.

Hesablamalar apararkən nələrə diqqət edilməlidir

Hesablayarkən bir neçə ödəniş nəzərə alınmalıdır:

Hesablayarkən bir neçə ödəniş nəzərə alınmalıdır:

- Maaş. Bu məbləğ hesablamada tam nəzərə alınır.

- Qiymətləndirmə. Əgər şəxs öz fəaliyyətini rəsmi maaşla deyil, müəyyən tarif dərəcəsi ilə həyata keçirirsə, o zaman orta gündəlik əmək haqqı hesablanarkən ona ödənilən bütün məbləğlər nəzərə alınmalıdır.

- Müavinətlər, əmsal. İşçinin işi ilə bağlı bütün əlavə ödənişlər hesablanarkən nəzərə alınmalıdır.

- Mükafatlar. Hesablama işçiyə köçürülən bütün bonusu əhatə edir. Ödəniş təşkilatın daxili qaydalarına uyğun olaraq təyin edilir.

Qanunvericilik səviyyəsində işçilərin maaşlarının bir hissəsini təbii məhsullar şəklində təmin etmək mümkündür. Natura şəklində alınan bütün vəsaitlər də hesablamaya daxil edilir. Bu məqsədlə malların bazar dəyəri qiymətləndirilir.

Ödənişlər hesablamadan çıxarılır

Hesablama bir neçə ödənişi nəzərə almır:

Hesablama bir neçə ödənişi nəzərə almır:

- Xəstə məzuniyyətinə sərf olunan vaxta görə ödənilən vəsait.

- Analıq məzuniyyəti zamanı işçinin aldığı vəsait.

- Təşkilatda müəyyən edilmiş iş vaxtından artıq işə görə alınan kompensasiya məzuniyyətinə sərf olunan vaxt.

- Hüquqi şəxs və ya üçüncü şəxslər tərəfindən yaranan fasilələr.

- Adamın işləmədiyi, amma orta əmək haqqının saxlanıldığı vaxt.

- Bir şəxsin əmək qanunvericiliyinə uyğun olaraq orta əmək haqqını saxladığı vaxt.

- Əlilliyi olan uşağa qulluq etmək üçün verilən məzuniyyət üçün ödənilən vəsait.

- Tətildə iştirak edən şəxsin əmək fəaliyyətini həyata keçirə bilmədiyi vaxt.

Nəticə

Belə bir hesablamanın aparılması bir neçə halda tələb oluna bilər, ona görə də təşkilatın rəhbəri və mühasib bütün standartlara uyğun olaraq necə aparılacağını bilməlidirlər. Bu göstəricini ya müstəqil olaraq, ya da xüsusi avtomatlaşdırılmış proqramlardan istifadə edərək hesablaya bilərsiniz.

Sonuncu vaxta əhəmiyyətli dərəcədə qənaət edə və səhv etmək riskini minimuma endirə bilər.