Почему очередной финансовый коллапс неизбежен . Финансист Степан Демура: скоро - коллапс мировой и российской экономики, как выжить? «Бандиты и контрабандисты – вот на кого нужно учиться»

Смелый план сына саудовского короля об отказе от нефти как главного источника доходов вызывают самые противоположные оценки экономистов. Как известно, выполнить эту грандиозную задачу предполагается до 2030 года. Но, например, авторитетный американский аналитик Зак Шрайбер сомневается в успехе плана принца Мухаммеда по одной простой причине. Он прогнозирует Саудовской Аравии финансовый крах. Причем, по его оценкам, наступит он значительно раньше 30-го года.

К прогнозам и мнению Зака Шрайбера в Америке прислушиваются, пишет CNN. Два года назад он оказался в числе очень немногочисленных провидцев, предсказавших обвал цен на нефть. Тот прогноз принес его хедж-фонду PointState Capital, по слухам, 1 млрд долларов. Сейчас у Зака еще один смелый прогноз, который во многом имеет отношение к рынку нефти. Он считает, что Саудовскую Аравию через 2-3 года ждет финансовый крах.

В феврале цены на «черное золото» упали до двенадцатилетнего минимума – 26 долларов за баррель. К тому времени все нефтедобывающие страны - и КСА не стало в этом списке исключением – начали испытывать очень серьезные экономические и финансовые трудности. В Эр-Рияде, купавшемся последние пару десятилетий в нефтедолларах, растерянно наблюдали, как буквально на глазах тают казавшиеся еще вчера неиссякаемыми валютные резервы. Нужда заставила королевство «очнуться» от спячки и провозгласить радикальную программу реформ Saudi Vision 2030, рассчитанную до 2030 года. В рамках этой программы уже даже был уволен Али ан-Найми, более двух десятков лет возглавлявший «нефтянку» КСА. Авторы программы, которую будет проводить сын короля и первый заместитель кронпринца, Мухаммед бен Салман, надеются в течение 15 лет в значительной мере избавиться от зависимости от нефти. Однако Зак Шрайбер считает, что у саудитов нет полутора десятилетий для диверсификации экономики, потому что еще до 2020 года их ждет финансовая катастрофа.

«До коллапса у саудитов осталось два-три года,- заявил Зак Шрайбер на 21-й Ежегодной конференции инвестиций Sohn.- Не удивительно, что они сейчас занимают везде, где только можно».

Королевство, по слухам, планирует взять у ряда банков кредит в размере 10 млрд долларов, а также готовит для иностранных инвесторов первый аукцион по продаже гособлигаций.

Едва ли поможет Эр-Рияду, считает Зак Шрайбер, и проанонсированное главой Aramco Амином Нассером существенное повышение уровня добычи нефти за счет месторождения Шайба, где планируется нарастить добычу на треть и довести ее до 1 млн бар./сутки.

По мнению аналитика из США, Саудовскую Аравию ждет «структурный крах», потому что ей не справиться с двумя мощными угрозами одновременно: дешевой нефтью и огромными расходами.

Главная проблема для КСА состоит в том, что ей для получения сбалансированного бюджета необходима цена «бочки» нефти на уровне 100 долларов. Основная причина – высокие расходы на содержание 30-миллионного населения королевства. Шрайбер подчеркивает, что социальная система королевства при нынешних ценах на нефть неприемлема.

Кроме расходов на покупку хотя бы внешней стабильности внутри королевства, очень много денег у Эр-Рияда уходит на оборону. Многомиллиардные расходы на военное ведомство объясняются не какой-то врожденной воинственностью саудитов, а очень напряженной ситуацией, царящей в регионе, а также соперничеством с Ираном и замаячившей после падения цен на нефть угрозой социальной нестабильности. К слову, в бюджете на 2016 г. статья «расходы на оборону» уменьшилась на 3,6%.

Зак Шрайбер дает Саудовской Аравии еще два-три года, потому что в подвалах центробанка королевства еще осталось ок. 600 млрд долларов. В правительстве КСА надеются, что они помогут ему пережить трудные времена. Однако скорость, с которой тают деньги, дала основания аналитикам МВФ тоже предсказать, что королевство скоро останется без средств. С конца 2014 по февраль 2016 гг. резервы уменьшились на 140 млрд долларов. К тому же, указывает Шрайбер, у саудовского правительства долгов и обязательств почти на 340 млрд долларов. Так что резервный фонд далеко не такой большой, как это может показаться.

Естественно, сами саудиты с состоянием своих финансов знакомы лучше, чем кто-либо другой. Это, возможно, и является объяснением неожиданного решения продать 5% акций Aramco.

Зак Шрайбер сравнивает IPO нефтяной госкомпании с «залогом будущего для того, чтобы выиграть хотя бы немного времени».

Возврат к прежним ценам на «черное золото» если и возможен, то произойдет нескоро. Шрайбер сомневается, что это может случится в среднесрочной перспективе. Доллар, считает он, может в любой момент вновь окрепнуть. Это повысит для импортеров цены на сырье, продаваемое в американских долларах. К тому же, ценам на нефть угрожают электрокары, которым не нужен бензин и популярность которых постоянно растет. Еще одним фактором, препятствующим повышению цен на нефть, является, уверен американский аналитик, гигантский долг Китая, который может снизить потребность страны в сырье и в нефти в т.ч.

Зак Шрайбер, пишет CNN, советует покупать доллар и продавать саудовские риалы, которые привязаны к американской валюте. В конце концов, Эр-Рияду придется или «отвязать» его от доллара или, что вероятнее, сохранить привязку, но по более низкому курсу, чтобы помочь финансовой системе королевства выстоять.

В заключение своего минипрогноза Шрайбер делится еще одним принципом-советом: надеяться на лучшее, но готовиться к худшему. Это значит, что прогноз о финансовом крахе КСА он сделал не для произведения эффекта и что к его словам следует прислушаться.

Европейский уполномоченный по правам человека Эмили О’Рейли в беседе с председателем Европейского Центробанка (ЕЦБ) Марио Драги посоветовала ему прекратить дальнейшее участие в «Группе тридцати» (G30) - клубе влиятельнейших мировых банкиров.

В соответствующем материале лондонской The Guardian, публикация которого нашла отражение и в российских СМИ, группа была названа «секретным клубом корпоративных банкиров», оказывающим влияние на большую политику. Сообщается, что Драги демарш омбудсвумен «принял к сведению» и пообещал на него ответить.

Марио Драги

Разумеется, ответа ждать придется долго, если он вообще последует. Затронут настолько чувствительный нерв глобальной олигархической, сугубо теневой, политики, что впору просчитывать далеко не очевидные причины и последствия этого информационного ЧП.

С одной стороны, The Guardian, конечно же, переборщила. Существование «тридцатки» не является секретом; у нее даже имеется свой сайт. С другой стороны, группа действительно не афишируется, особенно в СМИ. Почему?

Сравним те цели и задачи деятельности, которые «тридцатка» заявляет официально, и результаты расследования, проведенного НКО «Корпоративный европейский наблюдатель» (КЕН) - организацией, которая, собственно, и предоставила Э. О’Рейли необходимые материалы и выводы, положенные в основу ее разговора с Марио Драги.

(Оговоримся, что русская аббревиатура КЕН автором выбрана ввиду того, что английская CEO - «Corporate Europe Observatory» - вносит путаницу, ибо CEO на бизнес-сленге обозначает корпоративную должность исполнительного директора или директора-распорядителя).

Итак, официально «Целью «Группы тридцати» является углубленное понимание международных экономических и финансовых вопросов, а также изучение международных последствий решений, принимаемых в государственном и частном секторах…», - это с сайта «тридцатки».

А вот мнение аналитиков КЕН, которые наблюдают за деятельностью Драги уже с 2012 года и не раз вступали в переписку с ЕЦБ, не получая на свои обращения никакой реакции, прежде чем пустили в ход «тяжелую артиллерию» официоза от европейского гражданского общества. Главный посыл: «В течение последних двух десятилетий G30 выступала в качестве эффективного лоббистского средства для крупных частных банков».

И более подробное разъяснение этого тезиса: «Руководящими принципами G30 исторически были внедрение дерегулирования и саморегулирования финансового сектора. Она добилась значительных успехов в разработке международных норм в этом направлении, отстаивании интересов Уолл-стрита и крупнейших европейских инвестиционных фондов и банков путем устранения препятствий для финансовых потоков и инвестиций…

Группа действительно управляется важными фигурами из частного финансового сектора, включая банкиров с Уолл-Стрит из J.P. Morgan Chase и Goldman Sachs, но многие из ее членов тесно связаны с центральными банками…

С момента основания G30 в 1978 году руководители некоторых крупнейших частных банков смогли провести тесные переговоры с важными центробанками, зачастую в условиях строгой конфиденциальности. Они использовали общественных деятелей для продвижения представлений о группе, как аналитическом центре, а не лоббистской структуре. Однако присутствие центральных банков служит только тому, чтобы повысить эффективность лоббирования корпоративных интересов.

G30 более двух десятилетий систематически работала над тем, чтобы добиться внедрения правил, которые позволяют банкам, продвигая собственные интересы с помощью регуляторов, самим оставаться в тени. В двух случаях… это приводило к катастрофе. Успехи G30 в регулировании сложных финансовых инструментов (деривативов) и банковском регулировании привели к созданию международных правил, открывших дорогу финансовому кризису 2008 года».

«За словесной шелухой PR-информации, - соглашается с КЕН известный экономист Валентин Катасонов в статье с говорящим названием «G30: сила, управляющая всем финансовым миром», - просматривается, что группа формулирует рекомендации для центробанков и ведущих мировых банков. Участники встреч далее участвуют в реализации принятых рекомендаций, используя свои административные возможности, связи и влияние».

Давайте разбираться. Главное, что вытекает из приведенных цитат и что их объединяет независимо от позитива или негатива в оценке деятельности «тридцатки», - это констатация того, что в ней представители частных олигархических банков не просто соседствуют, а переплетены с центральными банками.

Вроде бы государственными, хотя это только видимость: рыночные догмы требуют «независимости» центробанков, которые «не должны» подчиняться собственным правительствам.

Отсюда вытекают два вопроса. Первый: почему создается такая конструкция, которая превращает центробанки в «государства в государстве», откуда она взялась?

Тот же В. Катасонов в интереснейшей книге «Капитализм. История и идеология денежной цивилизации» (М., 2013) отмечает, что именно формирование системы центробанков ведущих стран - Англии, Франции, Германии, а в начале XX века и США - послужило прологом к замене государственных порядков «порядком денег».

Вот как им описывается этот процесс в Англии, запущенный после «Славной революции» 1688-1689 годов и воцарения на берегах Темзы Вильгельма III Оранского, представителя нидерландской, с иудейскими корнями, Оранско-Нассауской династии.

«…От имени и по поручению группы ростовщиков переговоры с новым королем вел известный в то время аферист Уильям Паттерсон…

От Вильгельма потребовали: во-первых, согласиться на создание специального банка, который был бы монопольным эмитентом бумажных денег, имеющих хождение по всей стране; во-вторых, этот банк должен был стать эксклюзивным кредитором правительства, выдавая ему кредиты под 8% годовых в обмен на долговые расписки правительства (облигации); в-третьих, разрешить банку частичное резервирование своих обязательств, то есть фактически позволить делать деньги «из воздуха»; в-четвертых, основным «резервом» банка предлагалось сделать не золото, а долговые расписки правительства; за счет последних должно обеспечиваться полностью кредитование правительства, а также выдача иных кредитов.

Фактически в «проекте» У. Паттерсона содержались все основные элементы современного механизма эмиссии денег центральными банками развитых стран… Кредиты правительству погашались за счет налогов. Такая система устраивала как ростовщиков - акционеров Банка Англии, так и правительственных чиновников, так как они получали доступ к постоянному источнику кредитов.

При такой системе быстро росли прибыли акционеров Банка Англии и правительственный долг. Система порождала беспредельную коррупцию, способствовала сращиванию финансовой мощи ростовщиков и «административного ресурса» правительственных чиновников» (С. 594-595).

И далее: «Среди акционеров-учредителей были король и королева, которые сделали первый взнос в сумме 10 тыс. фунтов стерлингов. Затем еще 633 человека внесли суммы более 500 фунтов, что давало им право голоса на собраниях акционеров.

В 1946 году, то есть через два с половиной столетия после создания, Банк Англии был национализирован правительством лейбористов (кстати, список акционеров до сих пор остается засекреченным). …Однако и сегодня он де-факто управляется не правительством, а частными банками лондонского Сити: Банк Англии как был, так и продолжает оставаться частным банком, проводящим в жизнь интересы конкретной, очень узкой группы лиц» (Там же, С. 597).

Ответ на первый из поставленных нами вопросов, в том числе об истинной роли лондонского Сити, можно дополнить с помощью книжки историка и политолога Ольги Четвериковой «Теневая история Евросоюза. Планы, механизмы, результаты». В исторических анналах имеется и подтвержденная британским судом информация об афере, с помощью которой Банк Англии перешел в 1815 году под контроль Ротшильдов. А также сведения о современных партнерах этого клана, которыми Банк Англии контролируется уже после национализации.

Это семейство Кезвиков, тесно связанных родственных узами с Сазерлендами и через них - с «конкистадорами» Опиумных войн в Китае, основателями компании Jardine & Matheson Holdings, имеющей непосредственное отношение и к бизнесу Ротшильдов в США, и к «колониальным» банкам, созданным англичанами в Гонконге, Шанхае, а также на юге Африки - Hong Kong & Shanhai Banking Corporation (HSBC) и Standard Chartered.

А американские исследователи Роберт Керби и Юстас Муллинз еще в 70-е годы прошлого века установили и обнародовали список акционеров Федеральной резервной системы (ФРС), тоже секретный, из которого следует, что Банк Англии в нем был и остается на ведущих позициях.

Вся эта информация окажется неполной, если не упомянуть об эпической компании Kuhn, Loeb & Co (Шиффа и Варбургов), приложившей руку ко многим событиям XX века, в том числе в России, но в первую очередь - к созданию ФРС. А также о том, куда были спрятаны ее концы.

Между тем в 1977 году Kuhn, Loeb & Co была поглощена банком Lehman Brothers, а тот, в свою очередь, обанкротился в 2008 году, и его активы в США, унаследованные от Шиффа и Варбургов, в результате разнообразных махинаций оказались в руках нынешнего глобального британского банка Barclays. Банкиры умеют хранить и заметать следы своих секретов.

Возвращаясь к «Группе тридцати», зададимся и вторым вопросом: если центробанки «независимы» от своих правительств, то от кого тогда они зависят? Расхожий тезис «ни от кого» - чушь собачья, ибо, как известно еще из бородатого анекдота, «самый независимый - это тот, кто не знает, от кого зависит». Но банкиры хорошо знают, от кого зависят они. От кого? Вот здесь самое время проанализировать состав G30, обнародованный ее сайтом. И обратить при этом особое внимание на следующие вопросы:

- соотношение и уровень взаимного переплетения представительств частных и центральных банков;

- влияние ведущих частных банков и финансовых корпораций, как тех, что перечислены в документе организации КЕН (прежде всего J.P. Morgan Chase и Goldman Sachs), так и других, оставшихся за бортом ее внимания, но обладающих тем не менее сверхвлиятельностью (например, BlackRock);

- удельный вес в «тридцатке» представительства Банка Англии и ФРС;

- наконец, главное: вовлеченность участников группы в деятельность международных финансовых институтов - МВФ, Всемирного банка, а также БМР - Банка международных расчетов (BIS - Bank for International Settlements) и входящих в его структуру Базельского комитета по банковскому надзору и Совета по финансовой стабильности (Financial Stability Board - FSB), формально относящегося к «Группе двадцати» (G20), а на деле - к БМР.

Не забудем при этом, что МВФ и группа Всемирного банка имеют сверхнормативную квоту в «Группе двадцати», позиции за номерами 21 и 22. Ядро этой группы тесно связано с учредителями и акционерами Банка международных расчетов.

Получается конструкция некоего «мирового центробанка», в котором роль видимых звеньев играют МВФ и Всемирный банк, а реальный центр сосредоточен в БМР, который с их помощью контролирует G20, официально сделавшую заявку на роль «мирового экономического правительства». Если же вспомнить, что и в ООН МВФ и Всемирный банк находятся на особом положении и включены в ее структуру, то вопросы о том, кто контролирует мировой порядок, отпадают сами собой.

И становятся понятными регулярные нападки на право вето постоянных членов Совета Безопасности, которое только и удерживает ООН от превращения в фактическое «мировое политическое правительство».

Но вернемся к четырем обозначенным вопросам и постараемся на них ответить. Биографии членов группы с сайта G30 нам в помощь; кроме того, поскольку люди по большей части там собрались известные, нетрудно найти по ним и дополнительную информацию.

Итак, десять членов группы из 33-х в своем бэкграунде имеют работу как в частных, так и в центральных банках. Это Якоб Френкель, Пол Уолкер, Марк Карни, Доминго Кавальо, «наш герой» Марио Драги, Тимоти Гайтнер, Филипп Гильдебрант, Герхард Хесслер, Мария Рамос, Аксель Вебер. Плюс Лоуренс Саммерс, который близость к целому созвездию олигархических «контор» дополнил работой в американском национальном экономическом совете (НЭС), который, функционируя при Белом доме, легализует олигархическое влияние на внутреннюю и внешнюю политику США.

Совмещая первый вопрос с третьим, отметим, что представительство Банка Англии, ФРС и банков, входящих в ее структуру (преимущественно ФРБ Нью-Йорка) беспрецедентно. Перечисляем: Пол Уолкер, Бен Бернанке, Марк Карни, Мервин Кинг, Роджер Фергюссон, Тимоти Гайтнер, Кевин Уорш, а также, на уровне консультантов, Нобелевский лауреат Пол Кругман и экономист Кеннет Рогофф.

Отвлечемся ровно на секунду, которой нам хватит, чтобы вспомнить про две вещи. Во-первых, о переписке с установками на проведение монетаристской внутренней российской политики между Саммерсом и Анатолием Чубайсом.

И во-вторых, о попытке внедрения в российский социально-экономический контекст творца аргентинской экономической и финансовой катастрофы Доминго Кавальо, которая была предпринята на фоне несостоявшегося «второго пришествия» во власть Виктора Черномырдина его вице-премьером Борисом Федоровым после дефолта в августе 1998 года. Бог миловал! Пронесло тогда.

Одиннадцать, то есть ровно треть членов «тридцатки», связаны с ведущими олигархическими банками и финансовыми корпорациями Уолл-стрита, а также Европы. А вот что касается международных финансовых институтов, то связь с ними следующая.

Девять членов G30 работали в МВФ, трое - в структурах группы Всемирного банка. Самое большое представительство здесь, как и следовало ожидать, у Банка международных расчетов - двенадцать. В сумме же - это практически почти все, к тому же мы не учитывали структуры Европейского Центробанка, у которых в G30 тоже надежное представительство.

В «тридцатке» и действующий генеральный директор БМР Августин Карстенс, и его предшественник и руководитель Базельского комитета по банковскому надзору Джим Каруана, и недавний председатель совета директоров Кристиан Нойер, и его «вице-» Масааки Ширакава, и остальные «рядовые» члены FSB, совмещающие членство в нем и в «тридцатке».

Напомним, что именно БМР выполняет функцию «центробанка центробанков», собирая каждые два месяца на совещания в Базель членов Базельского комитета, то есть глав центробанков стран-участниц. То есть, по сути, всех, кроме Северной Кореи и… Ватикана (да-да, Святому престолу «закон не писан», может быть, потому, что он сам участвует в его написании?).

А теперь что у нас получается - чисто арифметически? В БМР - все центробанки, в «тридцатке» - влиятельные люди из центробанков, которые, во-первых, в значительной мере совмещают свои интересы с частными банковскими империями, а во-вторых, с международными финансовыми институтами. Делая это под фактическим контролем таких «гуру» англосаксонского финансового мира, как экс‑ и действующие главы Банка Англии и ФРС.

Получается некий спрут с целым пучком щупальц, телом которого, следовательно, и является «Группа тридцати», а ее ядром выступает именно англосаксонские банкиры. Мы это доказали на статистическом материале, хотя по анализу биографий, в которых очень много интересного, к этому же самому выводу можно придти и методами чисто политологического анализа.

Ведь именно в «тридцатке» суммировано всё основное влияние в мировом банковском сообществе, и именно из нее «руководящие» импульсы доводятся до «рядовых» членов Базельского комитета, тех глав центробанков, которые вместе со «своими» странами к числу «небожителей» не относятся.

Иначе говоря, если в совокупности БМР, МВФ и группа Всемирного банка образуют некий, упомянутый нами, «мировой центробанк», то «Группа тридцати» в этой конструкции выступает штабом или руководящим центром.

Ведущие «центробанкиры» в ней в рамках неформальных контактов получают установки от ключевых частных олигархических банков. Как там говорил покойный Дэвид Рокфеллер? «Частная власть интеллектуальной элиты предпочтительнее самоопределения наций», не так ли?

Даже не будем больше говорить о «двадцатке» и ее предстоящем саммите в Буэнос-Айресе, хотя и тут есть о чём сказать. Например, о градации ее участников на страны «первого» и «второго» порядков, к которым относятся (соответственно) учредители и члены совета директоров Банка международных расчетов (так называемой «Группы десяти») и все остальные, в том числе участники объединения БРИКС.

Определенное исключение, правда, сделано для Китайской Народной Республики: Чжоу Сяочуань, глава Народного банка Китая, наряду с Марком Карни и Марио Драги - действующие главы центробанков, входящие в «тридцатку» (и отметим, что в G30 нет нынешней главы ФРС Джанет Йеллен).

Иерархия выстроена? Банк Англии, ЕЦБ и… Китай? Кто еще? А еще председатель «тридцатки» Тарман Шанмугаратнам из населенного этническими китайцами Сингапура.

Между тем именно Сингапур, еще со времен легендарного Ли Куан Ю и перенесшего туда свой бизнес партнера Джорджа Сороса Джима Роджерса, наряду с бывшими Гонконгом и Макао (специальными автономными районами КНР Сянган и Аомынь), играет особую роль в коммуникации западных и восточных финансовых элит.

Однако выводы по Востоку преждевременны: мало информации, она преимущественно закрытая, связанная в том числе с внутреннем раскладом в китайской элите. И, в конце концов, понятно, что в соперничестве по линии Китай - англосаксонский Запад существует много фронтов, в том числе и финансовый.

И что это соперничество - суть диалектическое единство и борьба противоположностей. И в рамках этого соперничества, как свидетельствуют игры, ведущиеся вокруг «корзины валют» МВФ, сталкиваются разные стратегии. Пока очевидно одно: Китай стремится выдавить из международных финансовых институтов их англосаксонских создателей, перехватив рычаги и нити управления глобализацией.

Не вдаваясь в подробности, выскажу предположение, о котором уже говорил: этого не получится. По ряду причин, главная из которых в том, что выиграв мировую экономическую конкуренцию, неизбежно придется выигрывать и мировую войну, без которой англосаксы Олимп не уступят никому и никогда. Конечно, Китай умеет ждать: две-три сотни лет - не вопрос. Однако развязка наступит быстрее, ибо «если джентльменов не устраивают правила, джентльмены правила меняют».

И самое последнее, требующее от нас по закону жанра вернуться в начало повествования.

Учитывая приведенные расклады, из которых вытекает уникальность роли «тридцатки» в системе мировой власти, по крайней мере экономической и финансовой, кто посмел (и ведь смог!) бросить ей вызов?

Как получилось, что этого «кого-то», да еще в полностью подконтрольной американцам Европе, никто своевременно не «профилактировал», не провел с ним душеспасительной беседы, не предложил ничего и не обрисовал пугающих перспектив?

Почему скандал вышел на поверхность и стал достоянием широкой общественности, пусть и не до конца понимающей, о чём идет речь?

Двух мнений быть не может: оппозиция власти не рождается из проигравших и маргинализованных оппонирующих групп; она появляется только из самой власти, в результате ее раскола и столкновения интересов, как только исчезают поверженные противники. И никак иначе этого не происходит.

Brexit, как и приход во власть Дональда Трампа, глубоко расколол западные элиты. Проиграв в обоих случаях, глобалисты из того, что сегодня именуется «глубинным государством», а Иван Ильин еще сто лет назад называл «мировой закулисой», утратили инициативу, перешли к обороне, хотя и огрызаются.

В противном случае никакая правозащитница никогда ни с чем подобным бы не выступила, а глава ЕЦБ не снизошел бы до полемики и объяснений, которая катастрофически нарушает все гласные и негласные «табели о рангах». Но это лишь одна сторона, раскрывающая истоки и направление удара, нанесенного по Драги и ЕЦБ как важному форпосту глобалистов.

Другая сторона в том, что это может оказаться и своеобразной «ответкой», реакцией на некоторые провокационные действия самих глобалистов. Какие? Не углубляясь в детали, приведем два материала, из которых следует, что имела место попытка пустить в ход находящиеся в руках «глубинного государства» засекреченные средства вооруженной борьбы.

И что эта провокация была направлена на то, чтобы ввергнуть человечество в состояние нового Карибского кризиса, а возможно, и пойти дальше, спровоцировав если не ядерную войну, то как минимум ядерную конфронтацию между некоторыми постоянными членами Совета Безопасности ООН.

Так это или нет, но случайных совпадений в политике не бывает. Неожиданный визит в Вашингтон директора СВР Сергея Нарышкина, невзирая на введенные против него санкции, - не первый, но яркий пример наличия в отношениях между нашими странами (или администрациями?) некоего «двойного дна», недоступного публичному восприятию мыслящей стереотипами широкой общественности.

Очень похоже, что между событиями, очерченными в этой статье, имеется определенная взаимосвязь. И что рубежи и водоразделы глобальной конфронтации, вышедшей в недавние дни на новый уровень «кремлевского списка», на самом деле пролегают не совсем там, где их принято видеть.

Подпишитесь на нас

Ситуация в мировой экономике и мире финансов только на первый взгляд кажется стабильной, однако на самом деле созданы практически все условия для нового финансового краха.

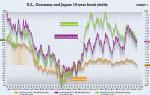

Начать стоит с Японии - страны с самым большим долговым обременением, что, впрочем, не мешает инвесторам воспринимать ее как тихую гавань и даже отдавать деньги японскому правительству бесплатно. Совсем недавно Япония разместила двухлетние облигации на сумму $4 млрд, доходность оказалась рекордно низкой - минус 0,149%. Важно отметить, что спрос составил почти $20 млрд, то есть несколько раз превысил предложение, более того, показатель спрос/предложение на этой аукционе оказался выше, чем средний на последних 12 аукционах: 4,97 против 4,75.

Добавим, что доходность по десятилетним бондам Японии сейчас находится на уровне минус 0,001%.

Отрицательные доходности - отражение того, что инвесторы не ожидают от крупнейших ЦБ завершения монетарного цунами, которое обрушилось на мир после финансового кризиса 2008 г. И хотя представители ЦБ периодически говорят о желании нормализовать свою политику, особо в это никто не верит, и пузырь активов продолжает надуваться, расшатывая финансовую систему.

Кроме того, многие эксперты уверены, что действия монетарных властей создали для этого все условия.

В мировом масштабе объем государственных долгов с отрицательной доходностью равен примерно $9 трлн. Доходности по 85% правительственных облигаций меньше, чем значение глобальной инфляции, а инвестиционный доход по ним может быть положительным только в том случае, если стоимость будет постоянно расти, а валютные курсы будут двигаться в рамках прогнозов этих самых инвесторов.

На фоне обилия крайне дешевой ликвидности полностью исказилось понимание инвестиционных рисков. Ранее "Вести. Экономики" уже сообщали, что, например, доходности "мусорных" облигаций европейских компаний в моменте опускались ниже доходностей американских трежерис. Такие диспропорции создают серьезные риски для финансовых институтов, в частности страховых компаний, пенсионных фондов и банков. Именно неверное восприятие рисков приводит к неверным инвестиционным решениям со всеми вытекающими последствиями. Более того, регуляции требуют, чтобы финансовые компании держали значительную часть своих активов в "безопасных" или "высококачественных" инструментах, то есть в классах активов, однако, как мы уже сказали, безопасность и надежность - понятие спорное.

Стоит также отметить, что вложения пенсионных фондов в облигации с нулевой или отрицательной доходностью приносят минимальный денежный поток, тогда как для выполнения своих обязательств они должны иметь ежегодную доходность на уровне 7-8%. В результате растет дефицит. Компания Milliman рассказала о том, что в среднем за период 2012-2016 гг. пенсионные фонды США размещали 27-30% своих активов в наличных (3-4%) и в облигациях (23-27%), генерируя общую доходность на уровне примерно 1,31% годовых.

Поскольку этого недостаточно, пенсионные и другие фонды все чаще вкладываются в более рисковые активы, чтобы получить больший доход, хотя и в этом случае уровень риска определить довольно сложно. В Blackrock подсчитали, что в итоге половина всех крупных страховых компаний, ведущих деятельность на американском рынке, в настоящее время несет больший риск на своих балансах, чем до 2007 г. Отчет Milliman, выпущенный в 2016 г., показал, что среди пенсионных фондов доля активов, вложенная в акции и недвижимость, выросла с 19% в 2012 г. до 24% в 2016 г.

Иными словами, все годы после краха Lehman Brothers, пенсионные фонды, страховые компании и другие компании, занимающиеся долгосрочными инвестициями, загружали свои балансы крайне рискованными активами и достигли максимума за всю историю.

Еще один риск несут в себе сами центральные банки. Дело в том, что крупнейшие ЦБ продолжают удерживать у себя на балансах большие объемы самых надежных облигаций. По состоянию на 1 августа 2017 г. Федрезерв , Банк Японии и ЕЦБ имели активы на сумму $13,8 трлн, причем как активы Банка Японии ($4,75 трлн), так и активы ЕЦБ ($5,1 трлн) превышают активы Федрезерва ($4,3 трлн) третий месяц подряд.

Календарь сроков погашения облигаций лишь усугубляет риски финансового заражения от ужесточения монетарной политики в балансах страховых компаний и пенсионных фондов. В случае США, согласно информации от PIMCO, пик погашения облигаций, долгов агентств и TIPS, находящихся в собственности Федрезерва, выпадает на период с I квартала 2018 г. до III квартала 2020 г. По данным Bloomberg, пик погашений облигаций, находящихся на балансах американских страховщиков и пенсионных фондов, придется на 2020-2022 гг.

Если Федрезерв просто перестанет восполнять погашающиеся облигации - наиболее вероятный сценарий для сворачивания QE, рынок вряд ли сможет оказать поддержку ценам активов, доминирующих в капитальной базе крупных финансовых институтов. Цены упадут, стоимость активов снизится, и эти финансовые институты почувствуют нужду в новом капитале. Аналогичная ситуация складывается в Великобритании и Канаде, но риски еще более выражены в зоне евро, где QE началось позже (во II квартале 2015 г., в отличие от США, где оно стартовало в I квартале 2013 г.). Следует отметить, что интервенции ЕЦБ оказались более агрессивными, чем интервенции Федрезерва.

Москва, 22 ноября - "Вести.Экономика". Ситуация в мировой экономике и мире финансов только на первый взгляд кажется стабильной, однако на самом деле созданы практически все условия для нового финансового краха.

Начать стоит с Японии - страны с самым большим долговым обременением, что, впрочем, не мешает инвесторам воспринимать ее как тихую гавань и даже отдавать деньги японскому правительству бесплатно. Совсем недавно Япония разместила двухлетние облигации на сумму $4 млрд, доходность оказалась рекордно низкой - минус 0,149%. Важно отметить, что спрос составил почти $20 млрд, то есть несколько раз превысил предложение, более того, показатель спрос/предложение на этой аукционе оказался выше, чем средний на последних 12 аукционах: 4,97 против 4,75.

Добавим, что доходность по десятилетним бондам Японии сейчас находится на уровне минус 0,001%.

Отрицательные доходности - отражение того, что инвесторы не ожидают от крупнейших ЦБ завершения монетарного цунами, которое обрушилось на мир после финансового кризиса 2008 г. И хотя представители ЦБ периодически говорят о желании нормализовать свою политику, особо в это никто не верит, и пузырь активов продолжает надуваться, расшатывая финансовую систему.

Кроме того, многие эксперты уверены, что действия монетарных властей создали для этого все условия.

В мировом масштабе объем государственных долгов с отрицательной доходностью равен примерно $9 трлн. Доходности по 85% правительственных облигаций меньше, чем значение глобальной инфляции, а инвестиционный доход по ним может быть положительным только в том случае, если стоимость будет постоянно расти, а валютные курсы будут двигаться в рамках прогнозов этих самых инвесторов.

На фоне обилия крайне дешевой ликвидности полностью исказилось понимание инвестиционных рисков. Ранее "Вести. Экономики" уже сообщали, что, например, доходности "мусорных" облигаций европейских компаний в моменте опускались ниже доходностей американских трежерис.

"Бинбанк" добровольно обратился к государству с просьбой о санации, не дожидаясь сурового вердикта регуляторов. Одним из поводов для обращения послужило сокращение депозитов на 20 млрд руб. всего за месяц.

Такие диспропорции создают серьезные риски для финансовых институтов, в частности страховых компаний, пенсионных фондов и банков. Именно неверное восприятие рисков приводит к неверным инвестиционным решениям со всеми вытекающими последствиями. Более того, регуляции требуют, чтобы финансовые компании держали значительную часть своих активов в "безопасных" или "высококачественных" инструментах, то есть в классах активов, однако, как мы уже сказали, безопасность и надежность - понятие спорное.

Стоит также отметить, что вложения пенсионных фондов в облигации с нулевой или отрицательной доходностью приносят минимальный денежный поток, тогда как для выполнения своих обязательств они должны иметь ежегодную доходность на уровне 7-8%. В результате растет дефицит. Компания Milliman рассказала о том, что в среднем за период 2012-2016 гг. пенсионные фонды США размещали 27-30% своих активов в наличных (3-4%) и в облигациях (23-27%), генерируя общую доходность на уровне примерно 1,31% годовых.

Поскольку этого недостаточно, пенсионные и другие фонды все чаще вкладываются в более рисковые активы, чтобы получить больший доход, хотя и в этом случае уровень риска определить довольно сложно. В Blackrock подсчитали, что в итоге половина всех крупных страховых компаний, ведущих деятельность на американском рынке, в настоящее время несет больший риск на своих балансах, чем до 2007 г. Отчет Milliman, выпущенный в 2016 г., показал, что среди пенсионных фондов доля активов, вложенная в акции и недвижимость, выросла с 19% в 2012 г. до 24% в 2016 г.

Иными словами, все годы после краха Lehman Brothers, пенсионные фонды, страховые компании и другие компании, занимающиеся долгосрочными инвестициями, загружали свои балансы крайне рискованными активами и достигли максимума за всю историю.

Еще один риск несут в себе сами центральные банки. Дело в том, что крупнейшие ЦБ продолжают удерживать у себя на балансах большие объемы самых надежных облигаций. По состоянию на 1 августа 2017 г. Федрезерв, Банк Японии и ЕЦБ имели активы на сумму $13,8 трлн, причем как активы Банка Японии ($4,75 трлн), так и активы ЕЦБ ($5,1 трлн) превышают активы Федрезерва ($4,3 трлн) третий месяц подряд.

Календарь сроков погашения облигаций лишь усугубляет риски финансового заражения от ужесточения монетарной политики в балансах страховых компаний и пенсионных фондов. В случае США, согласно информации от PIMCO, пик погашения облигаций, долгов агентств и TIPS, находящихся в собственности Федрезерва, выпадает на период с I квартала 2018 г. до III квартала 2020 г. По данным Bloomberg, пик погашений облигаций, находящихся на балансах американских страховщиков и пенсионных фондов, придется на 2020-2022 гг.

Ситуация в мировой экономике и мире финансов только на первый взгляд кажется стабильной, однако на самом деле созданы практически все условия для нового финансового краха.

Начать стоит с Японии - страны с самым большим долговым обременением, что, впрочем, не мешает инвесторам воспринимать ее как тихую гавань и даже отдавать деньги японскому правительству бесплатно. Совсем недавно Япония разместила двухлетние облигации на сумму $4 млрд, доходность оказалась рекордно низкой - минус 0,149%. Важно отметить, что спрос составил почти $20 млрд, то есть несколько раз превысил предложение, более того, показатель спрос/предложение на этой аукционе оказался выше, чем средний на последних 12 аукционах: 4,97 против 4,75.

Добавим, что доходность по десятилетним бондам Японии сейчас находится на уровне минус 0,001%.

Отрицательные доходности - отражение того, что инвесторы не ожидают от крупнейших ЦБ завершения монетарного цунами, которое обрушилось на мир после финансового кризиса 2008 г. И хотя представители ЦБ периодически говорят о желании нормализовать свою политику, особо в это никто не верит, и пузырь активов продолжает надуваться, расшатывая финансовую систему.

Кроме того, многие эксперты уверены, что действия монетарных властей создали для этого все условия.

В мировом масштабе объем государственных долгов с отрицательной доходностью равен примерно $9 трлн. Доходности по 85% правительственных облигаций меньше, чем значение глобальной инфляции, а инвестиционный доход по ним может быть положительным только в том случае, если стоимость будет постоянно расти, а валютные курсы будут двигаться в рамках прогнозов этих самых инвесторов.

На фоне обилия крайне дешевой ликвидности полностью исказилось понимание инвестиционных рисков. Ранее "Вести. Экономики" уже сообщали, что, например, доходности "мусорных" облигаций европейских компаний в моменте опускались ниже доходностей американских трежерис. Такие диспропорции создают серьезные риски для финансовых институтов, в частности страховых компаний, пенсионных фондов и банков. Именно неверное восприятие рисков приводит к неверным инвестиционным решениям со всеми вытекающими последствиями. Более того, регуляции требуют, чтобы финансовые компании держали значительную часть своих активов в "безопасных" или "высококачественных" инструментах, то есть в классах активов, однако, как мы уже сказали, безопасность и надежность - понятие спорное.

Стоит также отметить, что вложения пенсионных фондов в облигации с нулевой или отрицательной доходностью приносят минимальный денежный поток, тогда как для выполнения своих обязательств они должны иметь ежегодную доходность на уровне 7-8%. В результате растет дефицит. Компания Milliman рассказала о том, что в среднем за период 2012-2016 гг. пенсионные фонды США размещали 27-30% своих активов в наличных (3-4%) и в облигациях (23-27%), генерируя общую доходность на уровне примерно 1,31% годовых.

Поскольку этого недостаточно, пенсионные и другие фонды все чаще вкладываются в более рисковые активы, чтобы получить больший доход, хотя и в этом случае уровень риска определить довольно сложно. В Blackrock подсчитали, что в итоге половина всех крупных страховых компаний, ведущих деятельность на американском рынке, в настоящее время несет больший риск на своих балансах, чем до 2007 г. Отчет Milliman, выпущенный в 2016 г., показал, что среди пенсионных фондов доля активов, вложенная в акции и недвижимость, выросла с 19% в 2012 г. до 24% в 2016 г.

Иными словами, все годы после краха Lehman Brothers, пенсионные фонды, страховые компании и другие компании, занимающиеся долгосрочными инвестициями, загружали свои балансы крайне рискованными активами и достигли максимума за всю историю.

Еще один риск несут в себе сами центральные банки. Дело в том, что крупнейшие ЦБ продолжают удерживать у себя на балансах большие объемы самых надежных облигаций. По состоянию на 1 августа 2017 г. Федрезерв , Банк Японии и ЕЦБ имели активы на сумму $13,8 трлн, причем как активы Банка Японии ($4,75 трлн), так и активы ЕЦБ ($5,1 трлн) превышают активы Федрезерва ($4,3 трлн) третий месяц подряд.

Календарь сроков погашения облигаций лишь усугубляет риски финансового заражения от ужесточения монетарной политики в балансах страховых компаний и пенсионных фондов. В случае США, согласно информации от PIMCO, пик погашения облигаций, долгов агентств и TIPS, находящихся в собственности Федрезерва, выпадает на период с I квартала 2018 г. до III квартала 2020 г. По данным Bloomberg, пик погашений облигаций, находящихся на балансах американских страховщиков и пенсионных фондов, придется на 2020-2022 гг.

Если Федрезерв просто перестанет восполнять погашающиеся облигации - наиболее вероятный сценарий для сворачивания QE, рынок вряд ли сможет оказать поддержку ценам активов, доминирующих в капитальной базе крупных финансовых институтов. Цены упадут, стоимость активов снизится, и эти финансовые институты почувствуют нужду в новом капитале. Аналогичная ситуация складывается в Великобритании и Канаде, но риски еще более выражены в зоне евро , где QE началось позже (во II квартале 2015 г., в отличие от США, где оно стартовало в I квартале 2013 г.). Следует отметить, что интервенции ЕЦБ оказались более агрессивными, чем интервенции Федрезерва.