신용 카드로 돈 버는 방법

기업가는 비표준적인 것으로 돈을 벌 수 있습니다. 예를 들어 신용 카드. 역설적이지만 사실입니다. 유능한 접근 방식을 사용하면 신용 카드를 사용하여 가족 예산을 늘릴 수 있습니다.

먼저 은행이 신용 결제 수단 소유자로부터 이익을 얻는 방법을 살펴보겠습니다.

- 대부분의 은행은 지폐 인출에 대해 이자를 부과합니다.

- 거의 모든 신용 기관은 카드 발급에 수수료를 부과합니다.

- 완료된 거래에 대한 SMS 알림.

- 연간 서비스.

- 연체 시 은행에서 벌금과 과태료를 부과합니다.

신용 카드를 유익하게 사용하는 방법

은행에 빚을지지 않으려면 빌린 자원을 올바르게 사용해야합니다.

- 여행 중 렌트카 보증금을 맡겨달라는 경우 신용카드를 사용하는 것이 유리하고 유예 기간이 있으면 차입금을 사용하는 것이 좋습니다.

- 급하게 돈이 필요한 경우 신용 카드가 도움이 될 것입니다(예: 여행 중 자동차 고장, 상점에서 거래할 지폐가 충분하지 않음).

신용 카드로 돈 버는 방법

웰빙 수준을 개선하기 위해 사용할 수 있는 간단한 트릭을 분석해 보겠습니다.

- 유예 기간이 있는 신용 카드를 발급해야 합니다(일반적으로 55일, 예를 들어 일부 은행에서는 최대 110일 제공).

- 신용 카드로 구매

- 우리는 당신을 위해 분석하고 선택합니다. 예를 들어, 항공권을 자주 구매하는 경우 이 범주에 대한 보너스를 발행하는 것이 더 편리합니다.

- 우리는 잔액에 대한 이자가 있는 직불 카드를 발행하거나 은행에 예금을 개설합니다. 예를 들어, 잔액에 대해 연간 6%를 제공합니다.

- 우리는 급여를 받고이자 발생을 기다립니다.

- 은행 예금에 돈을 넣고 싶다면 ATM에서 돈을 인출합니다. 예를 들어 Alfa-Bank와 Raiffeisen은 무료로 청구서를 인출할 수 있는 신용 카드를 제공합니다.

- 신용 카드의 유예 기간이 끝나면 직불 카드에서 이체하여 부채를 상환합니다.

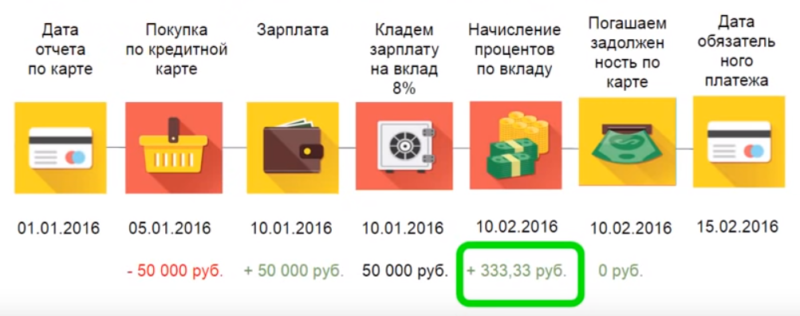

이론에서 실제까지: Tinkoff 카드의 수입

Tinkoff Bank 제품을 사용하여 신용 카드로 돈을 버는 예를 생각해 보십시오. 우리는 차변과 대변의 두 가지를 한 번에 발행합니다. 우리 급여가 50,000 루블이라고 가정하십시오.

- 우리는 소득 한도 내에서 신용 카드로 돈을 지출합니다(마이너스에 들어가지 않음).

- 우리는 50,000 루블의 급여를받습니다 (모든 이익이 사용될 것이라고 가정합니다).

- 우리는 신용 카드로 공과금을 지불하고 상점에서 구매합니다.

- 우리는 5,000 루블을 가져갑니다. 지불을 위한 단말기가 없는 곳에서는 돈이 편리할 것입니다. ATM에서 수수료없이 3,000 루블 이상의 금액으로 적절한 관심을 가질 것입니다.

- 월말에 Tinkoff는 캐시백을 적립합니다. 1%를 상수로 취하고 증가된 비율(예: 레스토랑의 경우 5%)을 계산하지 않으면 월말에 450루블의 이익을 얻습니다.

- 수입을 계산해 봅시다. 잔액이 6%인 체크카드에 돈이 있었습니다. (45,000루블 * 6% / 12개월) = 225루블.

- 유예 기간이 끝나면 45,000루블을 신용 카드로 이체합니다.

- 연간 수입은 (450 + 225) * 12 = 8,100루블.

- 연간 유지 보수 비용 빼기 8 100 - 600 = 7 500 루블.

보시다시피 소득이 높을수록 이 방법을 사용하면 더 많은 이익을 얻을 수 있습니다. 크든 작든 그것은 당신에게 달려 있습니다. 연말에이 금액에 대한 작은 선물로 자신을 기쁘게 할 수 있기 때문에 페니는 결코 불필요하지 않습니다.