Reestructuración de un préstamo hipotecario en VTB 24

A diferencia de otros bancos, VTB24 no establece requisitos oficiales estrictos para los prestatarios según la edad, lugar de trabajo, etc. El sitio web oficial dice: para reestructurar una hipoteca en VTB-24, el prestatario debe:

A) tener un permiso de residencia permanente en la región donde está presente la sucursal VTB24;

b) confirme sus ingresos con un certificado 2-NDFL o un formulario bancario (también se tiene en cuenta el trabajo a tiempo parcial).

La solicitud se puede presentar tanto en la sucursal como en el sitio web oficial del banco: www.vtb24.ru.

El banco toma una decisión dentro de 4-5 días hábiles.

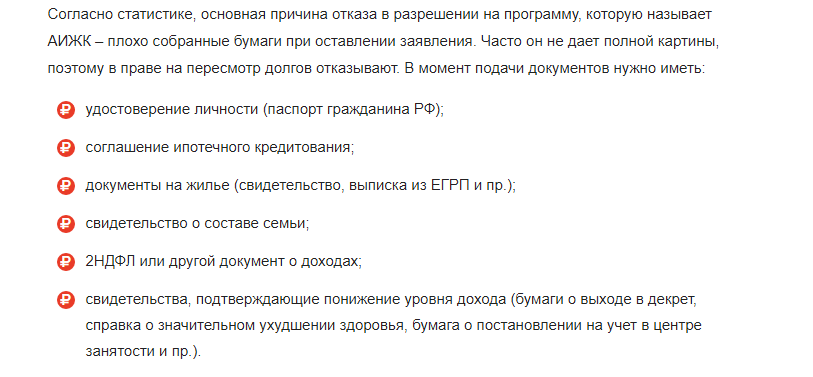

La lista de documentos necesarios para la reestructuración se presenta en la siguiente captura de pantalla:

Documentos para la reestructuración hipotecaria en 2017 con la ayuda de VTB

Condiciones de reestructuración hipotecaria en VTB.

VTB24 se distingue por una importante amplitud de parámetros y condiciones para la reestructuración de hipotecas. Las condiciones básicas del contrato son las siguientes:

- tasa de interés varía dentro 9,70% - 10,70% ;

- plazo del préstamo de 1 año a 30 años;

- te darán de 600.000 a 30 millones de rublos.

De hecho, la tasa de interés se fija en varios valores y no depende de condiciones como el monto del préstamo y el plazo. Aquí juegan un papel las garantías que el cliente aporta al banco:

- Los asalariados de VTB24 recibirán un préstamo al 9,70% anual.

- Un cliente normal que proporcione todos los documentos necesarios recibirá un 10% anual.

- Y si puede solicitar la reestructuración con solo dos documentos (pasaporte y SNILS), su tasa aumentará al 10,70% anual.

Actualmente, el banco tiene una oferta especial: hasta el 30 de diciembre de 2017, se puede tramitar una reestructuración de hipoteca con un tipo de interés desde 9,45% anual. Para hacer esto, debe ser un empleado asalariado VTB-24 y contratar un seguro a todo riesgo.

Ejemplo 1. Contrató una hipoteca sobre VTB24 y quiso concertar una reestructuración. Su antiguo préstamo ascendía a 1.700.000 rublos, de los cuales logró liquidar 150.000. Se le dará un firme 10% anual. Si establece el plazo del préstamo en 15 años, tendrá que pagar 16.442 rublos por mes, y si es por 20 años, 14.765 rublos por mes.

Ejemplo 2. Su apartamento cuesta 2.750.000 rublos. Hizo un pago inicial de 412 500 rublos y obtuvo una hipoteca con VTB-24 por 2 312 500 rublos. Al mismo tiempo, recibes tu salario del mismo banco. Después de haber pagado allí 200.000 rublos, decidió organizar una reestructuración de la hipoteca. Su tasa será del 9,70% anual. Si solicita un préstamo por 10 años, su pago mensual será de 27 568 rublos, y si es por 15 años, tendrá que pagar 22 315 rublos por mes.

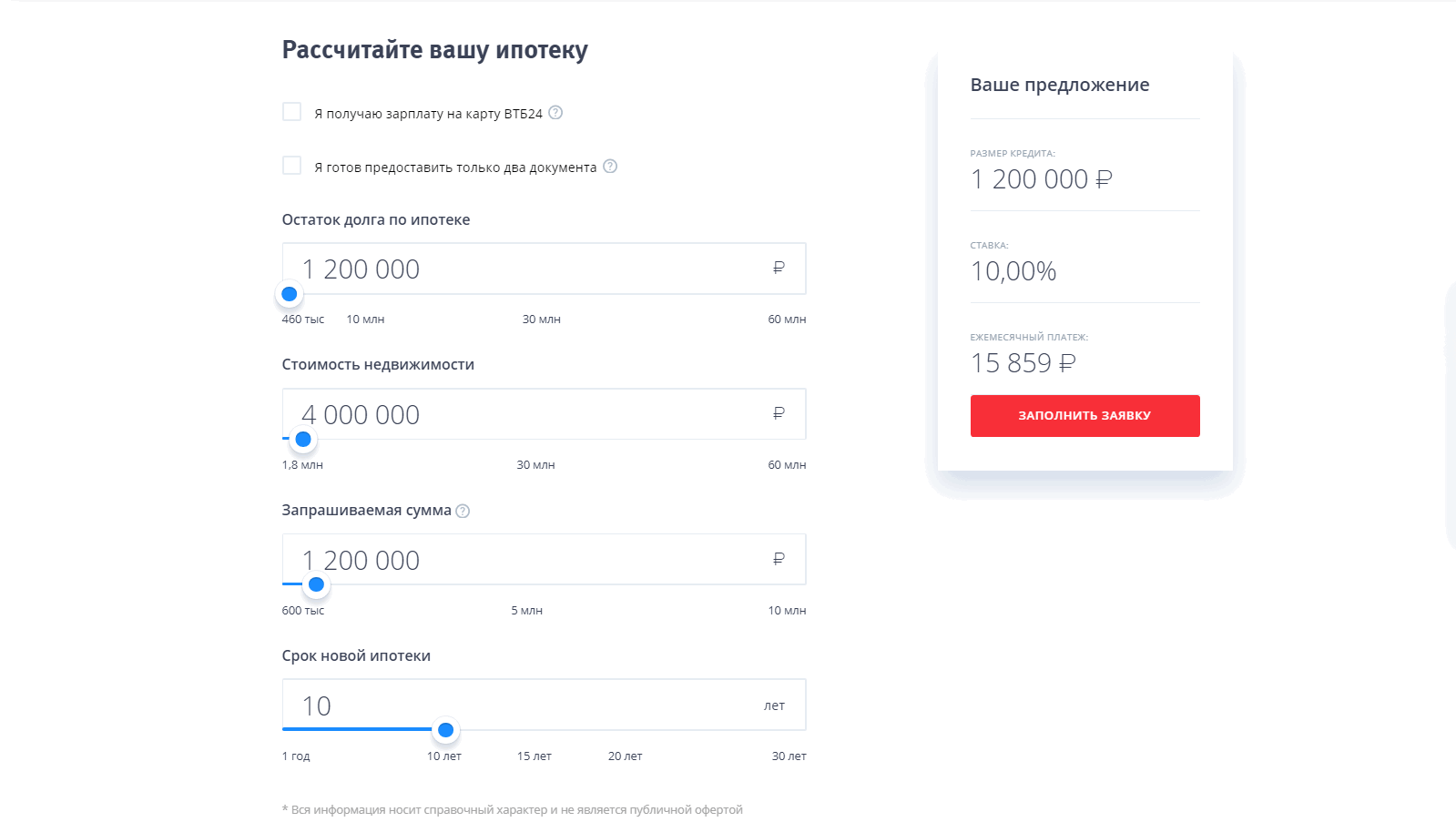

El monto exacto de los pagos mensuales se puede calcular usando la calculadora en el sitio web oficial del banco. www.vtb24.ru.

No debe convertirse en un empleado asalariado VTB-24 solo para obtener una tasa de interés más baja. Como muestran los cálculos, la diferencia en los pagos mensuales al 9,70% y al 10% es en la mayoría de los casos de 300 a 500 rublos, y en condiciones de un corto período de reestructuración esta diferencia se sentirá aún menos.

Calculadora de hipotecas en el sitio web oficial de VTB24

¿Es posible reembolsar anticipadamente una hipoteca reestructurada en VTB-24?

Sí, puedes reembolsar el préstamo reestructurado antes de lo previsto y sin restricciones: ya sea en su totalidad o en partes. El banco no cobra comisión por esta operación. Antes de esto, debe completar un pedido utilizando el servicio VTB24-Online y cambiar los términos de pago del préstamo: reducir el plazo o el monto del pago mensual. Luego deberás depositar la cantidad que hayas elegido utilizando uno de los siguientes métodos:

- a través de un cajero automático;

- en la sucursal VTB24;

- utilizando el servicio VTB24-Online;

- utilizando el servicio "Golden Crown - Pago de préstamos".

Notas

- Se cobra una comisión por reembolso anticipado en una sucursal bancaria y a través de Golden Crown.

- Los pagos en cajeros automáticos y sucursales de VTB24 se acreditan en 1 día, utilizando la "Corona de Oro", hasta tres días, y a través de VTB24-Online, el pago se realiza instantáneamente.

- Para el pago anticipado utilizando Golden Crown, necesitará los datos de la cuenta.

¿Es posible utilizar la ayuda del gobierno al reestructurar una hipoteca en VTB?

Sí, en 2017 VTB tiene un programa de reestructuración de hipotecas con la ayuda del Estado. La esencia del programa: si obtuvo una hipoteca de cualquier banco, la pagó de buena fe, pero en algún momento su situación financiera se deterioró drásticamente, el estado cubrirá parte de sus deudas con el banco con la ayuda de fondos VTB24.

A continuación se muestra una lista completa de las condiciones bajo las cuales puede calificar para recibir apoyo del gobierno:

- el ingreso familiar total ha caído en un 30% o menos, o cada miembro de la familia representa menos de dos mínimos de subsistencia del ingreso familiar total (se tiene en cuenta el mínimo de subsistencia en una región determinada);

- ha estado pagando su hipoteca de manera constante durante mucho tiempo;

- tiene pagos atrasados por más de un mes, pero menos de tres meses;

- el precio de su apartamento no supera el 60% del valor medio de mercado en la región;

- La superficie habitable no supera los 100 m2. Metros para un apartamento y 150 m2. medidores para el sector privado;

- Cada miembro de la familia no tiene más de 30 metros cuadrados. metros;

- no tiene otra casa o no posee más de la mitad de la participación de otra casa.

- familias con hijos menores;

- familias con estudiantes adultos de tiempo completo;

- familias con niños discapacitados y adultos directamente discapacitados;

- empleados de agencias gubernamentales;

- empleados de la Academia de Ciencias y empresas asociadas a la Academia de Ciencias;

- empleados de empresas formadoras de ciudades.

Sin embargo, no basta con cumplir con estas condiciones: también es necesario completar una gran cantidad de documentos y presentarlos a la Agencia de Préstamos Hipotecarios para Vivienda (AHML). Es allí donde puede presentar una solicitud de reestructuración hipotecaria en VTB24.

Documentos para la reestructuración hipotecaria con apoyo estatal.

Le recomendamos que recopile tantos documentos como sea posible que confirmen que sus ingresos han disminuido. Como regla general, AHML rechaza las solicitudes basadas en documentación deficiente del solicitante de la reestructuración, y estos documentos aumentarán significativamente la probabilidad de una decisión positiva.

¿Cómo cambiarán las condiciones de las hipotecas después de la reestructuración de VTB24 con apoyo estatal?

La reestructuración hipotecaria en VTB24 con la ayuda del Estado se puede llevar a cabo de una de las siguientes maneras:

- sus pagos mensuales se reducirán a la mitad por hasta 1 año;

- podrá pagar únicamente los intereses de la hipoteca durante seis meses sin reembolsar el principal;

- puedes aumentar el plazo de la hipoteca hasta en 10 años;

- su tasa de interés se reducirá al 12% anual.

Todos los costes del banco donde contrataste la hipoteca correrán a cargo de VTB24. En 2017, VTB24 puede proporcionar hasta 600.000 rublos, que cubrirán parte de su deuda hipotecaria (sin embargo, este pago preferencial no puede exceder ⅕ de su préstamo hipotecario).

Reestructuración de hipotecas de VTB: revisiones y críticas

En el portal banki.ru, VTB24 Bank ocupa el octavo lugar en la clasificación nacional, habiendo recopilado más de veintisiete mil reseñas. El archivo de comentarios se actualiza periódicamente con nuevas impresiones de nuevos clientes y, basándose en numerosas revisiones de los últimos dos meses, uno puede hacerse una idea general de la reestructuración hipotecaria en este banco.

Muchas, si no todas, las revisiones de la reestructuración hipotecaria han sido negativas. Una parte importante de las revisiones está dedicada a la reestructuración de la hipoteca interna de VTB24 (cuando el cliente una vez obtuvo una hipoteca al uno por ciento y ahora, al enterarse de las nuevas tarifas del banco con una tasa más baja, quiere cambiar a este producto hipotecario). ). Resulta que el banco simplemente no da la oportunidad de renovar el contrato en nuevos términos, utilizando varios pretextos y trucos: o el último día resulta que sin seguro la reestructuración no será aprobada, entonces primero aprueban la solicitud , para luego empezar a guardar silencio y evadir la aprobación de la reestructuración.

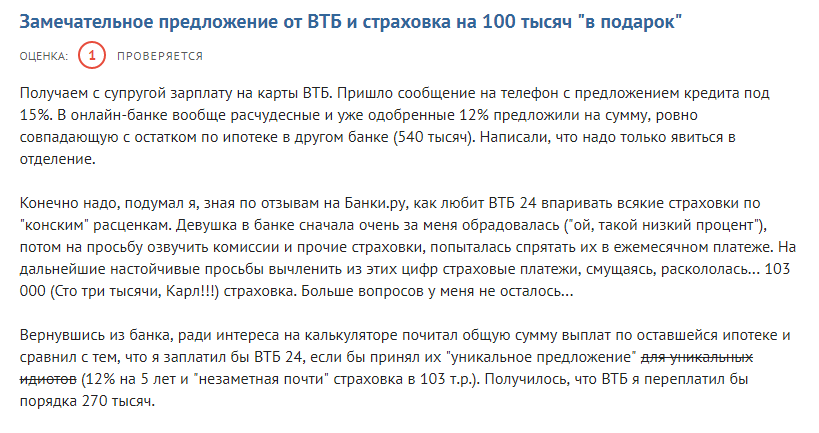

Así, val44era escribe el 14 de octubre de 2017 que VTB24 acepta reestructurar su propia hipoteca a una tasa más baja, ¡mientras "vende" seguros de vida por un monto de 103 mil rublos! Como resultado, resulta que después de la reestructuración, los pagos mensuales (teniendo en cuenta el costo del seguro repartido entre ellos) resultan ser más altos que antes de la reestructuración.

Val44era está indignada por el truco del banco para sacar dinero de una reestructuración imaginaria

Tenga en cuenta que los propios productos hipotecarios de VTB24 recibieron, aunque pocas, pero críticas positivas en el sitio web banki.ru.

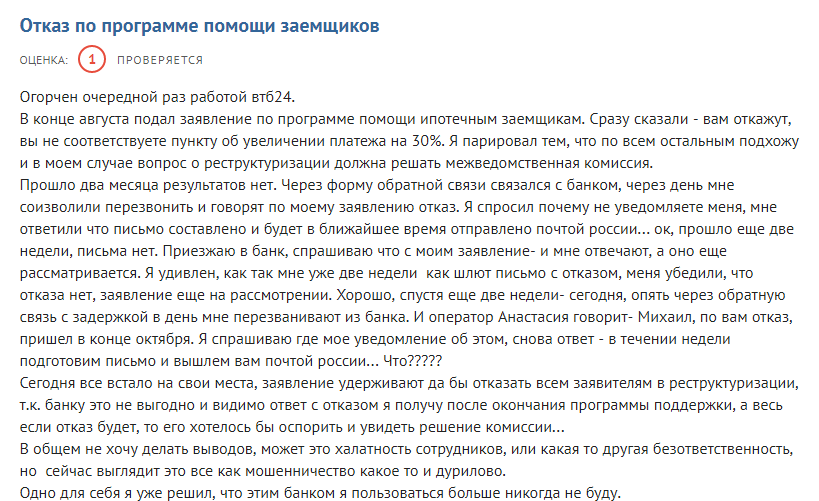

La reestructuración de la hipoteca de VTB24 con la ayuda del Estado tampoco es ideal. Los clientes se quejan de que nunca reciben este apoyo, y el usuario mihalych_ escribe (reseña del 23 de noviembre de 2017) que el banco rechaza el apoyo a los clientes, pero lo hace de manera astuta: retrasa la carta de rechazo para que el cliente la reciba después del programa de soporte de fecha de vencimiento y ya no pudo impugnar la decisión del banco.

Michalych_ cree que VTB24 está ganando tiempo deliberadamente al negarse a la reestructuración para evitar la posibilidad de impugnar su decisión.

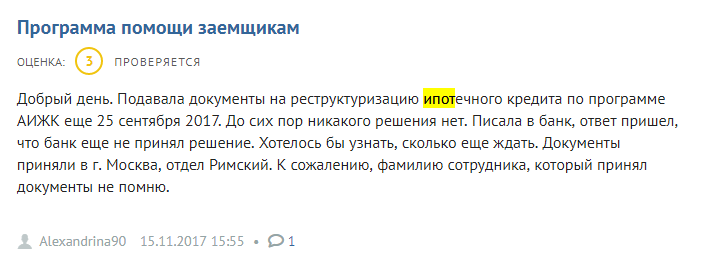

Alexandrina90 también se dio cuenta un poco antes (15 de noviembre) de que VTB24 no informó sobre su decisión durante mucho tiempo, más de un mes y medio:

Otra revisión que confirma que VTB24 está perdiendo tiempo en la revisión de los documentos para la reestructuración de hipotecas

Sin embargo, a la mayoría de estas revisiones el banco escribe respuestas administrativas del mismo tipo, que, por regla general, se reducen al hecho de que el banco tiene derecho a rechazar y no expresar los motivos de la respuesta negativa.