Refinanciación de hipotecas en VTB 24

La principal diferencia entre una hipoteca y otros tipos de préstamos es su largo plazo. Las hipotecas para la compra de vivienda se emiten por un plazo de 10 a 30 años. Naturalmente, con el tiempo, las condiciones que eran atractivas en el momento de la transacción pierden relevancia y rentabilidad económica.

La oportunidad de refinanciar una hipoteca contratada en VTB 24 Bank en 2018 es una excelente oportunidad para cambiar significativamente los parámetros actuales del préstamo (moneda, período de validez, sobrepago total, etc.).

Condiciones para la refinanciación de VTB 24

Las condiciones para cada solicitud de refinanciación se seleccionan individualmente.Si tiene una hipoteca pendiente con otros bancos, VTB 24 le ofrece refinanciación en condiciones más favorables:

- reducción de la tasa actual al 9,5% (el porcentaje se reduce y se fija durante todo el plazo del nuevo contrato después de firmar todos los documentos y registrar una hipoteca sobre el inmueble);

- la capacidad de convertir préstamos en moneda extranjera al equivalente en rublos;

- plazo del contrato: hasta 30 años (posibilidad de reducir los pagos mensuales aumentando el plazo del préstamo);

- el monto máximo del préstamo es de hasta 30.000.000 de rublos, pero no más del 80% del valor estimado de la propiedad en garantía.

Los représtamos en VTB se llevan a cabo en las siguientes áreas:

- refinanciación de hipotecas militares (programa estatal NIS);

- Préstamos hipotecarios estándar de otras instituciones financieras.

La refinanciación de hipotecas en VTB24 con una reducción en la tasa de interés actual está disponible para clientes asalariados y corporativos de la institución financiera.

El banco intenta que el proceso de refinanciación sea lo más claro y transparente posible para sus clientes potenciales y existentes. Por ello, se proporcionan servicios de consulta especializada para cada caso concreto.

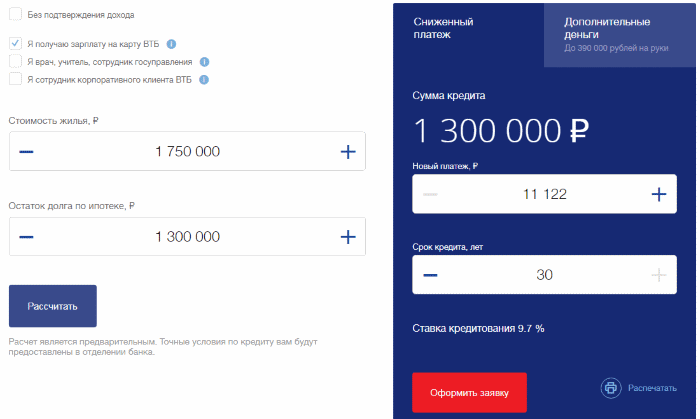

Calculadora de refinanciamiento

El monto del pago y la tarifa dependen de varias condiciones.

El monto del pago y la tarifa dependen de varias condiciones. Todo prestatario potencial comprende que la refinanciación tendrá un impacto positivo en su situación financiera.

- Pero pocas personas pueden imaginar realmente qué cambios se producirán según los indicadores actuales:

- monto del pago mensual;

- plazo del préstamo;

sobrepago total del préstamo.

- valor estimado de la vivienda registrada como propiedad;

- el saldo de la deuda de un préstamo para vivienda emitido por una institución financiera de terceros;

- la presencia de circunstancias que influyan en una reducción del tipo de interés (tarjeta de salario VTB 24, empleado de un cliente corporativo, etc.).

La calculadora calculará el nuevo pago en función del plazo máximo posible de la hipoteca. Si el prestatario desea reducir el plazo, puede ajustarlo observando el cambio automático en el monto de la cuota mensual del préstamo.

Requisitos bancarios

A diferencia de un préstamo hipotecario estándar, donde los principales requisitos se imponen al prestatario potencial, la refinanciación de una hipoteca en VTB 24 también requiere que la hipoteca en sí cumpla con ciertos criterios.

Consideremos las reglas básicas para los représtamos previstas por la política financiera del banco.

al prestatario

Para obtener la aprobación de représtamo en VTB 24 Bank, debe cumplir con ciertos criterios:

- Tener ciudadanía rusa.

- Edad: de 21 a 65 años (para las mujeres, el límite superior de edad es 60 años).

- Disponibilidad de registro en cualquier región de la Federación de Rusia (se aceptan tanto temporales como permanentes).

- La capacidad de documentar sus ganancias mensuales.

- Disponibilidad de documentos que acrediten el empleo permanente (contrato de trabajo o libro).

A una hipoteca refinanciada

- El dinero del acuerdo debe gastarse en la compra de viviendas en un edificio nuevo o en el mercado secundario (los préstamos para viviendas en construcción y no puestas en funcionamiento no son adecuados).

- Ausencia de atrasos vigentes en los pagos mensuales al momento de presentar una solicitud de refinanciamiento (se permiten varios atrasos de hasta 5 días dentro de los últimos 12 meses).

- La refinanciación es posible si han pasado al menos seis meses desde la firma del contrato hipotecario actual y quedan al menos 3 meses antes de la fecha de vencimiento.

Documentos requeridos

La condición principal para iniciar el proceso de refinanciación de una hipoteca en VTB 24 es la presentación de todos los documentos necesarios.

- pasaporte;

- documentos que confirmen el nivel de ingresos del prestatario;

- copia del libro de trabajo o contrato;

- identificación militar (para hombres);

- un paquete de documentos para un préstamo de vivienda abierto (contrato de préstamo, documentos de seguro de vida y de salud, así como garantía);

- certificado de registro de propiedad de la vivienda comprada;

- un certificado de un banco tercero sobre el saldo de la deuda y la ausencia de retrasos en los pagos corrientes.

Los clientes de VTB que tengan préstamos para vivienda de instituciones financieras de terceros y soliciten refinanciamiento deben proporcionar todos los documentos de la lista, con excepción de los documentos sobre el monto de las ganancias.

Registro de refinanciación.

¡Póngase en contacto con VTB y reduzca su sobrepago en tres pasos!

¡Póngase en contacto con VTB y reduzca su sobrepago en tres pasos! Instrucciones paso a paso para comprender cómo se produce el proceso de refinanciamiento en VTB 24:

- Ponerse en contacto con el banco (también puede solicitar una devolución de llamada de un especialista de VTB 24 y completar una solicitud en línea en el sitio web oficial).

- Consulta preliminar: un empleado de la institución financiera seleccionará el programa de refinanciamiento óptimo y sacará conclusiones preliminares sobre la idoneidad de la personalidad del prestatario y la garantía.

- Completar una solicitud de refinanciamiento (un empleado del banco le proporcionará una muestra).

- Esperando una decisión.

- Proporcionar documentos sobre bienes inmuebles hipotecarios.

- Registro de una hipoteca y firma de todos los papeles necesarios.

- Pago de un préstamo hipotecario de un banco tercero.

- Elaboración de una hipoteca sobre bienes inmuebles y registro de la misma en Rosreestr.

- Cambiar la tasa de interés y ajustar el calendario de pagos.

Métodos de pago

Pagar la deuda de un préstamo refinanciado de VTB 24 Bank no es diferente de liquidar un préstamo normal. El pagador puede elegir el único método de pago que le convenga o cambiarlo según las circunstancias:

- banca en línea "VTB-Online";

- cajeros automáticos de marca;

- terminales de pago de terceras empresas (QIWI, Eleksnet, etc.);

- Sistema de transferencia "Golden Crown" (los puntos de aceptación de pagos están ubicados en los puntos de venta de los operadores de telefonía móvil);

- sucursales del Correo Ruso;

- otras instituciones financieras.

Antes de utilizar una u otra opción de pago de deuda, verifique el monto de la comisión cobrada por la transacción de pago, así como el momento en que se acredita el pago.

Vídeo: Pros y contras de refinanciar una hipoteca.

Conclusión

Algunos prestatarios tienen miedo de volver a realizar todo el proceso de solicitud de préstamo. Esta es una decisión fundamentalmente errónea, porque reducir la tasa de interés de un préstamo a largo plazo incluso en un 1% reduce significativamente tanto el sobrepago total como el pago mensual.

Refinanciar una hipoteca en VTB 24 es bastante sencillo. La cantidad de documentos y certificados requeridos es mínima y el tiempo de procesamiento de cada solicitud no excede los 5 días.