Se aplica a residentes de la Federación de Rusia. ¿Cuál es la diferencia entre un residente fiscal y un no residente?

El artículo proporciona descripciones y características de un residente en moneda extranjera, residente fiscal.

Impuestos NO RESIDENTE - RESIDENTE de la Federación Rusa - Rusia, legislación fiscal

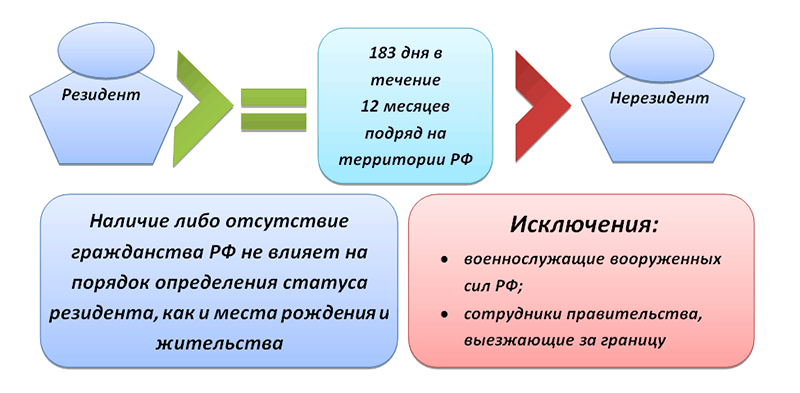

Por regla general el estado del receptor de ingresos debe estar determinado por el número de días calendario que una persona se encuentra realmente en Rusia. El período para el cual se determina el número de días de estancia en Rusia es igual a 12 meses consecutivos (independientemente de que estos meses pertenezcan al mismo año calendario o a diferentes). Una persona se considera residente fiscal si ha estado en Rusia durante 183 días o más.

El período de estancia de una persona en Rusia no se ve interrumpido por los períodos de viaje al extranjero:

- para tratamiento o formación a corto plazo (menos de seis meses);

- para realizar labores u otras tareas relacionadas con la realización de trabajos (prestación de servicios) en campos de hidrocarburos marinos.

Para período impositivo El período de 12 meses se determina en la fecha correspondiente de recepción de ingresos. Es decir, el estado fiscal de un empleado puede cambiar durante el año. Viajar fuera de Rusia sólo es relevante para calcular el número de días de estancia en Rusia y no interrumpe el transcurso del período de 12 meses.

Si durante un período impositivo (por ejemplo, siete meses) el número de días que un empleado permanece en Rusia alcanza los 183 días, el estatus de residente fiscal de dicho empleado no puede cambiar según los resultados de este período impositivo. Así se indica en cartas del Ministerio de Finanzas de Rusia de 29 de marzo de 2007 No. 03-04-06-01/94 y de 29 de marzo de 2007 No. 03-04-06-01/95.

La situación fiscal determinada al final del año no cambia según la duración de la estancia del empleado en Rusia durante el próximo año (carta del Ministerio de Finanzas de Rusia del 7 de abril de 2011 No. 03-04-06/6 -79). Es decir, si al 31 de diciembre de 2017 el empleado fue reconocido como no residente, y en enero de 2018 pasó a ser residente, importe del impuesto sobre la renta personal, retenido en 2017, no se recalcula.

Las reglas generales para determinar la condición de residente fiscal no se aplican a:

- para los extranjeros invitados a Rusia para trabajar como especialistas altamente calificados;

- para extranjeros reconocidos como refugiados o que hayan recibido asilo temporal en Rusia.

Independientemente de la duración de la estancia en Rusia, los ingresos de estas categorías de contribuyentes están sujetos al impuesto sobre la renta personal al mismo tipo que los ingresos de los residentes.

De acuerdo con las reglas generales, los ingresos de una persona física residente en la Federación de Rusia están sujetos al impuesto sobre la renta personal a una tasa del 13%, y los de un no residente, a una tasa del 30%. Un "físico" adquiere el estatuto de residente si permanece en el territorio de la Federación de Rusia durante al menos 183 días durante los 12 meses siguientes consecutivos.

Tasas del impuesto sobre la renta de las personas físicas en 2017(.pdf 153Kb)

al menú

¿Cómo determinar y calcular su residencia fiscal?

La cuestión de la situación fiscal de una persona física se decide en relación con la fecha en que esta persona recibe los ingresos sobre los que debe pagar el impuesto. Por ejemplo, a una persona se le pagará el 10 de mayo de 2012. salarios para abril. El empleador (agente fiscal) debe decidir en la fecha del 10 de mayo de 2012 si el empleado es residente fiscal para saber qué tasa es del 13% o del 30%.

Para ello se toma el período de 12 meses anteriores a la fecha de percepción de los ingresos. En nuestro ejemplo, el comienzo de dicho período es el 10 de mayo de 2013 y el final es el 9 de mayo de 2014.

Mientras tanto, el período de estancia de una persona en la Federación de Rusia no se ve interrumpido por períodos de viaje fuera de la Federación de Rusia para tratamientos o formación de corta duración (menos de seis meses) (cláusula 2). En su caso, cuando su hijo no se va para recibir educación y tratamiento, sino para pasar las vacaciones, no entran en el ámbito de este artículo y no están incluidos en el período de estancia de la persona en la Federación de Rusia.

Como resultado, si la estancia de una persona en el territorio de la Federación de Rusia es de 183 días o más, entonces la persona está residente fiscal.

Por lo tanto, el período de estancia en Rusia (menos o más de 183 días) se cuenta desde el día de llegada (entrada) a Rusia hasta el día de salida (salida) de ella, inclusive. Este procedimiento de cálculo está confirmado por los organismos reguladores (cartas del Ministerio de Finanzas de Rusia del 21 de marzo de 2011 No. 03-04-05/6-157, Servicio Federal de Impuestos de Rusia del 24 de abril de 2015 No. OA-3- 17/1702).

La legislación no contiene una lista de documentos mediante los cuales se pueda determinar el número de días de estancia en Rusia para determinar el estado fiscal. En consecuencia, puede ser cualquier documento que acredite la estancia de una persona en el país. Así, las fechas de entrada y salida de Rusia pueden determinarse mediante las marcas del servicio fronterizo ruso:

- en el pasaporte;

- en un pasaporte diplomático;

- en el pasaporte de servicio;

- en el pasaporte de la gente de mar (documento de identidad de la gente de mar);

- en la tarjeta de migración;

- en el documento de viaje de refugiado, etc.

La residencia fiscal en la Federación de Rusia se puede confirmar mediante un documento especial

El Servicio de Impuestos Federales ha aprobado el procedimiento para confirmar la condición de residente fiscal de la Federación de Rusia, así como los formularios de documentos utilizados para ello. Orden del Servicio de Impuestos Federales de 7 de noviembre de 2017

Para obtener un documento que confirme la residencia en Rusia (por ejemplo, a los efectos de aplicar acuerdos de doble imposición), una organización, empresario individual o individuo debe presentarlo ante el Servicio de Impuestos Federales o una autoridad autorizada. autoridad fiscal declaración correspondiente sobre formulario aprobado. Tal afirmación puede presentarse como en papel(en persona o por correo), y formulario electrónico con la ayuda de un nuevo servicio electronico, así como “contribuyente individual”.

Tiempo de procesamiento de la solicitud - 40 días naturales.

al menú

El trabajo de larga duración de un ciudadano ruso en el extranjero no le priva de su condición de residente fiscal si tiene una vivienda permanente en Rusia

Si un ciudadano ruso que trabaja en el extranjero tiene la propiedad de una propiedad residencial o un registro permanente en el lugar de residencia en Rusia, entonces puede ser reconocido como residente fiscal, incluso si permanece en nuestro país por menos de 183 días.

Nota: Carta del Servicio Federal de Impuestos de Rusia de 11 de diciembre de 2015 No. OA-3-17/4698@.

Un individuo puede ser residente fiscal si el tiene ¿Existen viviendas permanentes en Rusia?. La presencia de dicha vivienda se confirma mediante un documento de propiedad o registro permanente en el lugar de residencia en Rusia. Esta conclusión, según los funcionarios, se deriva de las disposiciones de los tratados internacionales de la Federación de Rusia para evitar la doble imposición. El mero hecho de que un empleado permanezca en la Federación de Rusia durante menos de 183 días naturales durante un período impositivo (año natural) no conduce automáticamente a la pérdida de la condición de residente fiscal de la Federación de Rusia.

Distribución derechos fiscales Los estados contratantes (Rusia y el país en el que trabaja el empleado) en relación con los ingresos del trabajo se llevan a cabo sobre la base de las disposiciones de los artículos especiales de los tratados internacionales antes mencionados. Son similares a las disposiciones del artículo 14 del Acuerdo Modelo, aprobado por Decreto del Gobierno de la Federación de Rusia del 24 de febrero de 2010 No. 84.

Además, el Código Fiscal no contiene disposiciones que obliguen a los contribuyentes a notificar a los inspectores el hecho de la pérdida de la condición de residente fiscal de la Federación de Rusia, así como la confirmación de la condición de no residente de Rusia.

Al determinar el estado fiscal de una persona, la ciudadanía y el lugar de registro no importan.

Una persona física que esté realmente en Rusia durante menos de 183 días en un año calendario de la Federación de Rusia no es reconocida como residente fiscal. Tener un “registro” permanente para una persona no afecta este estado. Así lo informó el Servicio Federal de Impuestos de Rusia en carta del 4 de octubre de 2017 No. ГД-3-11/6542@, modificando así su posición sobre esta cuestión expuesta anteriormente.

Por lo tanto, las personas que permanecen realmente en la Federación de Rusia durante menos de 183 días durante un año calendario no son reconocidas como residentes fiscales. Una excepción son las personas mencionadas específicamente en (en particular, el personal militar ruso que sirve en el extranjero).

al menú

El empleado se ha convertido en residente: se contabiliza el impuesto sobre la renta de las personas físicas, calculado al 30%.

Si un empleado recibió la condición de residente fiscal de la Federación de Rusia durante el período impositivo (año calendario), el impuesto sobre la renta personal del comienzo del año debe recalcularse a una tasa del 13% y el exceso de impuesto retenido debe compensarse. .

Nota: Carta del Ministerio de Hacienda del 15 de febrero de 2016 No. 03-04-06/7958

Cuando un empleado adquiere la condición de residente fiscal durante el año, los montos de la remuneración que reciba desde el comienzo del año están sujetos al impuesto sobre la renta de las personas físicas a una tasa del 13%. Dado que durante los meses en que el empleado aún no era residente, el impuesto se retenía a una tasa del 30%, luego de volver a calcular el impuesto sobre la renta personal a la tasa de residente, se forman montos impositivos excedentes. Deben tenerse en cuenta para cálculos posteriores.

Si al final del año no se puede compensar todo el excedente, el empleado podrá devolver el resto por su cuenta comunicándose con el Servicio de Impuestos Federales de su lugar de residencia (estancia).

tenga en cuenta que el tipo del impuesto sobre la renta personal del 30% no se aplica a la renta de todos los no residentes. Le ayuda a evitar cometer errores al calcular los impuestos. Asistente virtual del IRPF para agentes fiscales.

al menú

Cómo calcular el impuesto sobre la renta personal al vender un apartamento por parte de un no residente de la Federación de Rusia

Si individual, que no es residente fiscal de la Federación de Rusia, vende una vivienda en Rusia, tendrá que pagar el impuesto sobre la renta personal a una tasa del 30 por ciento sobre los ingresos recibidos. Sin embargo, un no residente no puede aprovechar la deducción fiscal. Dichas aclaraciones están contenidas en la carta del Servicio Federal de Impuestos de Rusia del 27 de septiembre de 2017 No. GD-3-11/6410@.

En relación con las rentas percibidas por la venta de vivienda por parte de un no residente, base imponible se determina sin el uso de deducciones, así como sin tener en cuenta el período de propiedad de la propiedad vendida. Por lo tanto, si una persona que no es residente fiscal de la Federación de Rusia en 2017 planea vender un edificio residencial en Rusia en 2017, entonces los ingresos recibidos de la venta deberán pagar el impuesto sobre la renta personal a una tasa del 30 por ciento.

al menú

Residente de moneda - no residente

Los conceptos de residente y no residente en los términos de la ley de regulación monetaria (Ley federal de 10 de diciembre de 2003 “Sobre Regulación y Control de Divisas”). Los residentes incluyen:

- ciudadanos de la Federación de Rusia;

- extranjeros que residen permanentemente en la Federación de Rusia (con permiso de residencia);

- entidades jurídicas de la Federación de Rusia;

- oficinas de representación extranjeras de personas jurídicas de la Federación de Rusia;

- oficinas de representación oficiales de la Federación de Rusia en el extranjero;

- Federación de Rusia, sus entidades constitutivas y municipios.

En consecuencia, los no residentes incluyen:

- personas físicas no residentes;

- personas jurídicas extranjeras;

- organizaciones extranjeras que no sean personas jurídicas;

- oficinas de representación oficiales de estados extranjeros en la Federación de Rusia;

- organizaciones interestatales y sus oficinas de representación en la Federación de Rusia;

- sucursales y oficinas de representación de personas jurídicas y organizaciones extranjeras en la Federación de Rusia;

- todas las demás personas no residentes.

Nota: Concepto de residente a efectos control de cambios no es del todo equivalente al concepto de residente fiscal (que para un individuo no corresponde a la presencia de un permiso de residencia, sino al número de días de estancia en la Federación de Rusia en año dado).

al menú

Un residente fiscal y un residente “monetario” todavía no son lo mismo

El Servicio de Impuestos recordó qué ciudadanos están residentes a los efectos de la legislación monetaria, y también contó qué multas les esperan a quienes no hayan notificado al Servicio de Impuestos Federales sobre la apertura/cierre de cuentas en bancos ubicados fuera de la Federación de Rusia.

Nota: Carta del Servicio de Impuestos Federales de 16 de julio de 2017 No. ZN-3-17/5523

Entonces, " residentes en moneda extranjera Se reconocen los ciudadanos de la Federación de Rusia. Y si un residente ha abierto/cerrado una cuenta/depósito en un banco ubicado fuera de la Federación de Rusia, o los detalles de esta cuenta/depósito han cambiado, entonces el residente debe notificarlo al Servicio de Impuestos Federales. Y además, sus responsabilidades incluyen presentar un informe sobre el movimiento de fondos en dicha cuenta/depósito.

Por no presentar, por ejemplo, una notificación, un ciudadano se enfrenta a una multa de 4.000 rublos. hasta 5000 frotar. Sin embargo, si notificó al Servicio de Impuestos Federales, pero incumplió el plazo, la multa será de 1000 rublos. hasta 1500 frotar.

A partir del día 183 de estancia oficial en el país, un ciudadano extranjero se convierte en residente y paga una tasa impositiva del 13%. Tiene derecho a todas aquellas deducciones fiscales previstas en el capítulo 23 del Código Fiscal de la Federación de Rusia. De la cantidad de impuestos retenida previamente por un monto del 30%, se devuelve el 17%. Para un contador cuya empresa emplea a ciudadanos extranjeros, por ejemplo, ofrece trabajo a ucranianos en el extranjero, es muy importante determinar correctamente cuándo cambia la situación fiscal del empleado y el extranjero se convierte en residente. La cuenta regresiva de días comienza no desde el momento de celebrar un contrato de trabajo con el empleador, sino desde el momento de cruzar la frontera. estado ruso. La fecha de este cruce está determinada por las marcas en su pasaporte y tarjeta de migración, y el conteo de días comienza a partir del día siguiente (artículo 6.1 del Código Fiscal de la Federación de Rusia).

Después de adquirir la condición de residente, el empleado tiene derecho a ponerse en contacto con el servicio fiscal con una solicitud para la devolución del 17% retenido en exceso (cláusula 1 del artículo 231 del Código Fiscal de la Federación de Rusia). Para recibir una deducción fiscal estándar, un ciudadano extranjero debe redactar la solicitud correspondiente dirigida al agente fiscal y adjuntarle documentos que confirmen su derecho a los beneficios (cláusula 4.1 del artículo 218 del Código Tributario).

En este caso, será la confirmación de la recepción de la condición de residente fiscal. El Servicio de Impuestos Federales tiene la competencia del Ministerio de Finanzas en esta materia y puede confirmar la adquisición de la condición de residente fiscal.

Definición y significado moderno de los conceptos “residente”, “no residente”. Relación de entidades clasificadas como no residentes.

Residente fiscal

La diferencia entre estos conceptos según la legislación fiscal y monetaria de la Federación de Rusia. Derechos y obligaciones de residentes y no residentes.

Los estudiantes, estudiantes de posgrado y jóvenes científicos que utilicen la base de conocimientos en sus estudios y trabajos le estarán muy agradecidos.

Publicado en http://www.allbest.ru

RESUMEN DEL TEMA:

"EL CONCEPTO DE RESIDENTE Y NO RESIDENTE"

Completado por: Dudchenko D.V.

VORÓNEZ 2016

El Homo sapiens del siglo XXI, además de la principal, tiene muchas definiciones diferentes. Es ciudadano de un determinado país y empleado de alguna organización, así como residente o no residente. Pero vale la pena descubrir quién es y en qué se diferencian estos dos últimos conceptos.

Por definición no residentes Se consideran personas físicas o jurídicas que operan en un estado, pero que residen permanentemente y son ciudadanos de otro estado.

Los no residentes incluyen:

· personas físicas que residen permanentemente fuera de Rusia, incl. ubicado temporalmente en su territorio;

· entidades jurídicas creadas de conformidad con las leyes de estados extranjeros y con sede fuera de Rusia;

· empresas y organizaciones que no sean personas jurídicas, creadas de conformidad con las leyes de estados extranjeros y con sede fuera de Rusia;

· misiones diplomáticas y de otro tipo ubicadas en Rusia;

· sucursales y oficinas de representación de no residentes ubicadas en Rusia.

En consecuencia, por contradicción, obtenemos que residente Se refiere a cualquier persona física o jurídica que reside permanentemente en un país en particular.

Para las personas físicas residentes, el período de permanencia continua en el país está determinado por seis meses. Para ellos, la condición de residente suele estar determinada por el lugar de su organización, actividad o ubicación.

Significado moderno de la palabra.

Sin embargo, este término tiene un significado más amplio. Entonces, en diplomacia Un residente es cualquier oficina de representación oficial de un país ubicada fuera de sus fronteras.

y en economía Un residente es una organización o empresa que no es una entidad legal ubicada en el territorio de un país en particular.

EN sistema tributario un residente es sujeto de impuestos.

Además, existe otra definición del término residente. Entonces, en inteligencia esta palabra se refiere a un representante del servicio de inteligencia de un determinado estado que dirige las actividades de una red de inteligencia en otro país. legislación monetaria fiscal residente no residente

En la Edad Media se llamaba así a un representante del servicio diplomático que se encontraba constantemente en un estado determinado.

El origen de este término proviene del vocablo latino “residens”, que significa “sentado” o “permanecer en un lugar”.

Los residentes tienen ciertas responsabilidades. Por lo tanto, están obligados a pagar impuestos de acuerdo con política fiscal el estado específico en el que residen permanentemente. Es más, en su actividades económicas Los residentes deben cumplir con las leyes y regulaciones de ese país. Están totalmente sujetos a las leyes del país del que se les considera residentes.

Derechos y obligaciones de residentes y no residentes

Derechos y responsabilidades residentes al implementar transacciones de divisas:

1) abierto sin restricciones en bancos autorizados cuentas bancarias ( depósitos bancarios) V. moneda extranjera, salvo disposición legal en contrario;

2) realizar liquidaciones al realizar transacciones de divisas a través de cuentas bancarias, con excepción de algunas transacciones de divisas (transferencias realizadas por una persona física residente valores de moneda como obsequio a la Federación de Rusia, a un sujeto de la Federación de Rusia y (o) a una entidad municipal);

3) realizar pagos al realizar transacciones monetarias a través de cuentas abiertas en bancos fuera del territorio de la Federación de Rusia, a expensas de los fondos acreditados en estas cuentas;

4) cancelación y (o) crédito dinero, interno y externo valores con cuenta especial y a una cuenta especial del residente;

5) realizar liquidaciones a través de sus cuentas bancarias en cualquier moneda extranjera, realizando, de ser necesario, una operación de conversión al tipo de cambio pactado con el banco autorizado, cualquiera que sea la moneda extranjera en que se haya abierto la cuenta bancaria.

No residentes tiene derecho:

1) abrir cuentas bancarias (depósitos bancarios) en moneda extranjera y en moneda de la Federación de Rusia únicamente en bancos autorizados; sin restricciones, transferir moneda extranjera y moneda de la Federación de Rusia desde sus cuentas bancarias (de depósitos bancarios) en bancos fuera del territorio de la Federación de Rusia a sus cuentas bancarias (de depósitos bancarios) en bancos autorizados;

2) transferir moneda extranjera sin restricciones desde sus cuentas bancarias (de depósitos bancarios) en bancos autorizados a sus cuentas (en depósitos) en bancos fuera del territorio de la Federación de Rusia;

3) cancelar y (o) acreditar fondos, valores nacionales y extranjeros de una cuenta especial y a una cuenta especial de un no residente en la forma prescrita por el Banco Central de la Federación de Rusia.

Pero, lamentablemente, mucha gente está confundida acerca de estos conceptos.

Y esto no se trata de gente común quienes, debido a diversas circunstancias, se han encontrado con esto (por regla general, su principal error es que muchos reconocen a un ciudadano de la Federación de Rusia como residente de la Federación de Rusia), y sobre los profesionales: trabajadores bancarios, contadores, abogados, etc.

Entonces, ¿cuál es la diferencia fundamental entre estos conceptos y qué consecuencias podría tener esto para cada uno de ellos?

La cuestión es que los conceptos "residente" Y "no residente" Según la legislación fiscal y monetaria de la Federación de Rusia, se diferencian entre sí. Motivo: la legislación fiscal y monetaria de la Federación de Rusia son dos ramas legislativas diferentes (artículos 71 y 72 de la Constitución de la Federación de Rusia).

De acuerdo a legislación fiscal La ciudadanía de la Federación Rusa de un individuo y la residencia fiscal de un individuo no están relacionadas de ninguna manera entre sí. Un ciudadano de la Federación de Rusia puede ser impuesto no residente Federación de Rusia y viceversa: un ciudadano extranjero puede ser residente fiscal de la Federación de Rusia.

En particular, de conformidad con el apartado 2 del artículo 207 código fiscal Los residentes fiscales de la Federación de Rusia son personas físicas que realmente están ubicadas en Federación Rusa al menos 183 días naturales durante los siguientes 12 meses consecutivos (el período de estancia de una persona en la Federación de Rusia no se ve interrumpido por períodos de su salida fuera de la Federación de Rusia para un tratamiento o formación de corta duración (menos de seis meses)).

De aquí sacamos una conclusión sobre el tipo impositivo sobre la renta personal: un ciudadano de la Federación de Rusia que se encuentra fuera de la Federación de Rusia durante al menos 183 días durante 12 meses seguidos es un no residente fiscal y debe pagar el impuesto sobre la renta personal en la cantidad del 30% sobre todos los ingresos (como regla general) (párrafo 3 del artículo 224 del Código Fiscal de la Federación de Rusia). Y si un ciudadano extranjero permanece en la Federación de Rusia durante al menos 183 días durante los mismos 12 meses, entonces es residente fiscal de la Federación de Rusia y su tipo impositivo es del 13% (cláusula 1 del artículo 224 del Código Fiscal de la Federación de Rusia). Federación de Rusia).

Legislación monetaria La Federación de Rusia introduce otros conceptos de "residente" y "no residente".

Por ejemplo, de conformidad con los subpárrafos "a" y "b" del párrafo 6 de la parte 1 del artículo 1 de la Ley federal "sobre regulación y control de divisas", residentes , en particular, son personas físicas que son ciudadanos de la Federación de Rusia, con excepción de los ciudadanos de la Federación de Rusia que residen permanentemente en país extranjero al menos un año, incluidos los emitidos por un organismo autorizado agencia gubernamental permiso de residencia del estado extranjero correspondiente, o permanecer temporalmente en un estado extranjero durante al menos un año sobre la base de una visa de trabajo o visa de estudio con una validez de al menos un año o sobre la base de una combinación de dichas visas con una vigencia total de al menos un año; ciudadanos extranjeros y apátridas que residan permanentemente en la Federación de Rusia con un permiso de residencia previsto por la legislación de la Federación de Rusia.

A no residentes son personas físicas que no son residentes de conformidad con los incisos “a” y “b” del párrafo 6 de la parte 1 del artículo 1 de la Ley federal “sobre regulación y control de divisas” (inciso “a” del párrafo 7 de la parte 1 de artículo 1 de la Ley federal "sobre regulación monetaria y control de cambios").

Esta diferencia también afecta los derechos y obligaciones de residentes y no residentes al realizar transacciones en divisas. Por ejemplo, según la parte 1 del artículo 14 de la Ley federal "sobre regulación y control de divisas", los residentes tienen derecho a abrir cuentas bancarias (depósitos bancarios) en moneda extranjera en bancos autorizados sin restricciones, a menos que dicho organismo establezca lo contrario. Ley federal.

Es decir, según la legislación de la Federación de Rusia, una persona física que sea ciudadana de un estado extranjero puede ser simultáneamente residente fiscal de la Federación de Rusia (reside en la Federación de Rusia durante al menos 183 días durante 12 meses consecutivos) y moneda extranjera no residente(un ciudadano extranjero que no tiene permiso de residencia en la Federación de Rusia).

Esto tiene diferentes consecuencias en materia de impuestos y transacciones de divisas.

Publicado en Allbest.ru

Documentos similares

Concepto y responsabilidades de los residentes.

Residentes: concepto, esencia y características. Derechos y oportunidades de los residentes durante el control de divisas. Responsabilidad de los residentes por violaciones de las leyes monetarias de la Federación de Rusia y las leyes de las autoridades reguladoras de divisas.

prueba, añadido el 09/02/2009

Tributación de la renta de personas físicas no residentes en la República de Kazajstán

Procedimiento de tributación de la renta personas jurídicas no residentes realizar actividades sin establecer un establecimiento permanente y a través de él en la República de Kazajstán. Las funciones de un agente fiscal son las de una persona encargada de retener impuestos a un contribuyente.

prueba, agregada el 22/08/2011

Regulación legal transacciones de divisas

Implementación de regulación legal. bancario La Constitución del Estado y la ley "Sobre Banco Central Federación de Rusia". Transacciones monetarias de residentes y no residentes relacionadas con el movimiento de capitales: inversiones directas y de cartera.

resumen, añadido el 01/12/2011

Procedimientos administrativos en el ámbito del registro estatal. bienes raíces

Participación de no residentes en procedimientos de registro estatal de bienes inmuebles. Instructivo sobre el procedimiento de legalización consular. Registro estatal empresas como un complejo inmobiliario, lista necesaria documentos.

resumen, añadido el 26/11/2009

El concepto y tipos de transacciones monetarias de conformidad con la Ley federal "sobre regulación y control de divisas". Particularidades de las transacciones de divisas entre residentes y no residentes. El derecho de los no residentes a realizar pagos entre sí en moneda extranjera.

prueba, añadido el 02/10/2012

Hechos jurídicos: concepto y clasificación.

La esencia de los hechos en la jurisprudencia, sus aspectos materiales e ideales, las principales características y principios de clasificación. Problemas de definición. La esencia del término "composición jurídica". Marcas de distinción entre estos conceptos según las normas legales.

trabajo del curso, añadido el 19/11/2014

Aspectos legales de la regulación monetaria en la Federación de Rusia.

Funciones y tareas de la regulación monetaria en la Federación de Rusia. Ganancias de divisas de residentes como objeto de venta. Características de las relaciones de comercio exterior. Control estatal sobre el cumplimiento por parte de residentes y no residentes de la legislación monetaria.

trabajo del curso, añadido el 21/05/2014

Control de divisas en Rusia

Órganos y agentes de control de divisas, sus derechos y obligaciones. Regulación legal de las actividades de residentes y no residentes que realizan transacciones de divisas en la Federación de Rusia. Oficial unidad monetaria(moneda) Federación de Rusia. Regulación de la oferta monetaria.

prueba, añadido el 08/05/2009

Apoyo legal para trabajo social.

Los derechos de los ciudadanos rusos a protección social, según la Constitución de la Federación de Rusia. Identificación de sujetos sujetos a la ley. Identificación de los derechos y obligaciones de los sujetos. Responsabilidades de los sujetos de derecho. Identificación de fuentes de financiación.

prueba, añadido el 04/01/2009

Usar efectivo al realizar transacciones de divisas

El Banco Nacional de la República de Bielorrusia adoptó una norma reglamentaria acto jurídico, estableciendo casos de utilización de efectivo en la liquidación de transacciones en divisas. Transacciones entre residentes y no residentes, entre no residentes. Objeto de las transacciones de divisas.

resumen, añadido el 19/12/2008

Trabajar legalmente en el extranjero para ciudadanos extranjeros en el territorio de la Federación de Rusia está asociado con el pago de impuestos y la determinación del estatus fiscal de una persona que viene a trabajar al país. Según el párrafo 2 del artículo 207 del Código Fiscal de la Federación de Rusia:

- si estas en territorio ruso menos de 183 días, tiene la condición de no residente fiscal;

- si tu estancia es superior a 183 días, te conviertes en residente fiscal.

El período de estancia en el territorio de la Federación de Rusia no se viola si sale del país por Corto plazo(no más de 6 meses) para tratamiento o capacitación.

La renta de todos los ciudadanos extranjeros que no sean residentes, según el párrafo 3 del artículo 224 del Código Tributario, se grava al 30%. Este tipo impositivo se establece en relación con cualquier tipo de renta percibida por personas no residentes, excepto las rentas procedentes de participación accionaria en el trabajo de las organizaciones rusas, a las que se aplica una tasa del 15%.

Los no residentes tampoco tienen derecho a las deducciones fiscales estándar previstas en el Capítulo 23 del Código Fiscal de la Federación de Rusia.

A partir del día 183 de estancia oficial en el país, un ciudadano extranjero se convierte en residente y paga una tasa impositiva del 13%. Tiene derecho a todas aquellas deducciones fiscales previstas en el capítulo 23 del Código Fiscal de la Federación de Rusia. De la cantidad de impuestos retenida previamente por un monto del 30%, se devuelve el 17%.

¿Quién es reconocido como residente de la Federación de Rusia? ¿Quién es reconocido como no residente de la Federación de Rusia?

Para un contador cuya empresa emplea a ciudadanos extranjeros, por ejemplo, ofrece trabajo a ucranianos en el extranjero, es muy importante determinar correctamente cuándo cambia la situación fiscal del empleado y el extranjero se convierte en residente. La cuenta regresiva de los días comienza no desde el momento en que se concluye un contrato de trabajo con el empleador, sino desde el momento en que se cruza la frontera del estado ruso. La fecha de este cruce está determinada por las marcas en su pasaporte y tarjeta de migración, y el conteo de días comienza a partir del día siguiente (artículo 6.1 del Código Fiscal de la Federación de Rusia).

Después de adquirir la condición de residente, el empleado tiene derecho a ponerse en contacto con el servicio fiscal con una solicitud para la devolución del 17% retenido en exceso (cláusula 1 del artículo 231 del Código Fiscal de la Federación de Rusia). Para recibir una deducción fiscal estándar, un ciudadano extranjero debe redactar la solicitud correspondiente dirigida al agente fiscal y adjuntarle documentos que confirmen su derecho a los beneficios (cláusula 4.1 del artículo 218 del Código Tributario). En este caso, será la confirmación de la recepción de la condición de residente fiscal. El Servicio de Impuestos Federales tiene la competencia del Ministerio de Finanzas en esta materia y puede confirmar la adquisición de la condición de residente fiscal.

Si no escribe una solicitud, no recibirá el estándar. pagos de impuestos, y se retendrá el impuesto al 30%. Si planea establecerse en Rusia durante un largo tiempo, no es necesario que escriba una solicitud todos los años. Lo principal es informar oportunamente. inspector de impuestos sobre cambios en las circunstancias que afectan el monto de los pagos de impuestos.

Para obtener la confirmación de la condición de residente de la Federación de Rusia, debe:

- Escriba una solicitud en cualquier forma con la indicación obligatoria en ella:

- apellido, nombre, patronímico y su dirección;

- año calendario para el cual se requiere confirmación de estatus;

- el nombre del país extranjero para el cual se requiere esta confirmación;

- listado de documentos adjuntos y teléfono de contacto.

- Haga copias de todas las páginas de su pasaporte: nacional para rusos y extranjera para extranjeros.

- Elabore una tabla en cualquier formato que muestre el tiempo que ha estado en el territorio de la Federación de Rusia.

- Proporcione una copia del documento que confirma su registro en su lugar de residencia en la Federación de Rusia (para ciudadanos extranjeros).

Si viene a Rusia desde un país que ha celebrado con él un acuerdo de régimen sin visa, deberá proporcionar documentos adicionales para confirmar que usted se encuentra efectivamente en el territorio de la Federación de Rusia durante al menos 183 días en el año calendario en curso. Dichos documentos pueden ser: un certificado de su lugar de trabajo que confirme su empleo en el extranjero, un extracto de su hoja de horas, copias de los billetes con los que llegó a Rusia.

Esto te puede interesar:

Los conceptos de residente y no residente en los términos de la ley de regulación cambiaria (Ley Federal de 10 de diciembre de 2003 No. 173-FZ “Sobre Regulación y Control de Divisas”)

Los residentes incluyen:

· ciudadanos de la Federación de Rusia, excepto aquellos que residen permanentemente en el extranjero;

· extranjeros que residen permanentemente en la Federación de Rusia (con permiso de residencia);

· entidades jurídicas de la Federación de Rusia;

· oficinas de representación extranjeras de personas jurídicas de la Federación de Rusia;

· oficinas de representación oficiales de la Federación de Rusia en el extranjero;

· Federación de Rusia, sus entidades constitutivas y municipios

Los no residentes incluyen:

· personas físicas no residentes;

· personas jurídicas extranjeras;

· organizaciones extranjeras que no sean personas jurídicas;

· oficinas de representación oficiales de estados extranjeros en la Federación de Rusia;

· organizaciones interestatales y sus oficinas de representación en la Federación de Rusia;

· sucursales y oficinas de representación de personas jurídicas y organizaciones extranjeras en la Federación de Rusia;

· todas las demás personas no residentes

Régimen de paridad monetaria

Los regímenes de paridad monetaria son la relación entre dos monedas, que está establecida por la ley del país.

La paridad monetaria sirve de base para la formación del régimen tipo de cambio países.

paridad monetaria- se trata de una relación legalmente establecida entre dos monedas, que es la base del tipo de cambio. EN condiciones modernas La paridad monetaria se establece sobre la base de los derechos especiales de giro del DEG.

¿Quién es residente fiscal de la Federación de Rusia?

El DEG es una moneda de liquidación colectiva internacional utilizada por los países miembros del FMI.

Pero en el mercado mundial los bienes se venden y se compran por diferentes monedas, por lo que debe existir una cierta relación entre las monedas. Esta relación se expresa mediante la fórmula de Kessel:

Por ejemplo, 1 dólar = 1,5 euros, o 1 euro = 0,75 dólares, lo que significa que puedes comprar la misma cantidad de productos útiles tanto por 1 dólar como por 1,5 euros.

Ambas paridades se utilizan para fijar los tipos de cambio oficiales.

¿No encontraste lo que buscabas? Utilice la búsqueda.

En la mayoría de los países, la relación entre el Estado y los contribuyentes se basa en la residencia. Según este principio, todos los contribuyentes de un estado en particular se dividen en residentes y no residentes.

Personas con estatus de residente

Si una persona permanece en Rusia durante al menos 183 días naturales dentro de 12 meses consecutivos, se le puede considerar residente de la Federación de Rusia. Estos 183 días no tienen por qué ser consecutivos. Existen excepciones cuando permanecer fuera del país no convierte a una persona en no residente:

- si la persona estuvo ausente del país por motivos de tratamiento, capacitación o cumplimiento de obligaciones derivadas de un contrato de trabajo en el extranjero;

- si un militar ruso se encuentra en servicio militar en el extranjero o un empleado de agencias gubernamentales en un viaje de negocios fuera de la Federación de Rusia;

- Si un tratado internacional establece un procedimiento diferente para determinar la residencia, entonces se aplica su disposición, ya que su fuerza legal más alto.

Si estás ausente del país por 183 días o más el año pasado una persona física se considera no residente. El estatus de residente se confirma mediante información de la hoja de tiempo de trabajo, copias de las páginas del pasaporte con marcas de cruce fronterizo, documentos de registro en el lugar de residencia y datos de la tarjeta de migración.

Por ley, la nacionalidad de una persona no es relevante para el reconocimiento como residente. Pueden reconocer a una persona apátrida o ciudadano extranjero. Los empresarios individuales reciben la residencia si pagan impuestos rusos y registrado en el Servicio Federal de Impuestos de Rusia.

Personas jurídicas residentes

La residencia de una entidad jurídica está determinada por su pertenencia al sistema fiscal de la Federación de Rusia. Una entidad legal debe estar registrada ante las autoridades pertinentes y pagar impuestos al presupuesto. Para asignar este estatus se tendrá en cuenta el lugar de registro de la empresa, la ubicación del órgano de administración y el lugar de actividad. entidad legal— se considera residente de la Federación de Rusia:

- organizaciones registradas en Rusia;

- organizaciones extranjeras de conformidad con un tratado internacional;

- organizaciones internacionales, cuya oficina central está ubicada en Rusia y la gestión se lleva a cabo desde el territorio de la Federación de Rusia.

Si una entidad jurídica opera en Rusia, pero está creada y registrada en el extranjero, no puede ser residente.

La condición de residente fiscal y sus características.

El hecho de que una persona sea residente de un país determina en qué país pagará el impuesto sobre la renta y qué normas fiscales se le aplicarán. Los artículos 207, 209, 210 y 224 del Código Fiscal regulan las cuestiones de residencia en Rusia.

Residente La Federación de Rusia está obligada a declarar todos los ingresos, incluidos los recibidos fuera del país, y pagar impuestos sobre ellos; La base imponible se calcula como la suma de todos los ingresos imponibles, con excepción de los importes adeudados. deducciones fiscales. El monto del impuesto para un residente se calcula en base devengado desde el comienzo del año en función de los resultados de cada mes. No residente paga impuestos únicamente sobre los ingresos recibidos en Rusia; no se proporciona ninguna deducción de impuestos. El monto del impuesto para un no residente se calcula por separado para cada monto de ingresos acumulados (por mes).

Impuesto sobre la renta de residentes y no residentes

La tasa del impuesto sobre la renta personal a la que se gravan los ingresos recibidos depende de la situación fiscal de un individuo. Según el artículo 224 del Código Fiscal, un residente de la Federación de Rusia paga impuesto sobre la renta personal estándar a una tasa del 13%. Para las personas no residentes, el apartado 3 del artículo 224 establece una especial tasa del impuesto sobre la renta personal 30%, que podrá reducirse en determinadas condiciones:

- si un no residente recibió dividendos de inversiones en organizaciones rusas, el tipo impositivo se puede reducir al 15%;

- para categorías especiales de no residentes el tipo impositivo es del 13%.

Cambio de condición de residente fiscal

Durante el año, un individuo puede cambiar su estado. Cada vez que se paguen ingresos, verifique el estado del empleado para no retenerle el exceso de impuestos. Para hacer esto, cada mes, al calcular los salarios, verifique cuánto tiempo pasó el empleado en Rusia durante los 12 meses anteriores. Además, con base en los resultados del período impositivo (año calendario), aclarar la situación del empleado y, si es necesario, volver a calcular el impuesto sobre la renta personal para el año.

Si una persona obtiene la residencia, tiene la oportunidad de devolver el importe del pago en exceso del impuesto sobre la renta personal acumulado en el año calendario en curso (a partir del 1 de enero). El empleador debe volver a calcular el impuesto sobre la renta personal a una tasa del 13% desde el comienzo del año y compensar el monto del impuesto pagado en exceso. Si es imposible compensar el monto total del pago en exceso antes de fin de año, el empleado puede presentar una solicitud a la autoridad fiscal para que la oficina de impuestos vuelva a calcular y devuelva el monto pagado en exceso. Para ello, deberá presentar un certificado 2-NDFL, una declaración y un documento que acredite su residencia.

Si un empleado pierde la residencia en el país dentro de un año, desde el inicio año corriente El impuesto sobre la renta personal se recalcula a una tasa del 30% sin proporcionar deducciones fiscales. Al calcular los salarios, además de los impuestos, es necesario retener el monto de la deuda desde el comienzo del año (pero no más del 50% del salario). Si el año ya terminó, debe presentar un certificado 2-NDFL al Servicio de Impuestos Federales a una tasa del 30% y transferir la deuda a la autoridad fiscal para su cobro. Para evitarlo, se puede acordar con el empleado depositar dinero en efectivo y saldar la deuda tributaria a su cargo.

¿Trabaja con residentes fiscales y no residentes? Durante un mes, en el servicio Kontur.Accounting podrás generar y enviar declaraciones, llevar registros y pagar salarios de forma libre, fácil y rápida.

Hace varios años, después de graduarme de la universidad con un título en finanzas y crédito, conseguí un trabajo como contador. No tenía mucha experiencia en esta área, por lo que los errores e imprecisiones que cometía de vez en cuando eran bastante graves.

También hubo muchas lagunas en el conocimiento, y uno de los puntos importantes fue la falta de conocimiento sobre quiénes son los residentes y no residentes en legislación fiscal. Tuve que entender cuidadosamente este tema y hoy les contaré desde propia experiencia, cómo determinar el estatus de un contribuyente, cuáles son las diferencias entre estos conceptos y cómo la elección de uno de ellos puede afectar el diseño declaración de impuestos y formación pagos obligatorios.

Los términos mencionados anteriormente son bastante familiares para muchos rusos y ciudadanos de otros países, sin embargo, se pueden utilizar en diferentes áreas. se trata de sobre las siguientes áreas:

- ámbito tributario, donde la condición de residente fiscal o no residente indica la fuente de ingresos: en el estado o fuera del país. Teniendo en cuenta esta característica, posteriormente se determinan las tasas impositivas;

- esfera monetaria, donde estamos hablando de establecer el control sobre las operaciones en curso. Los residentes, en este caso, están obligados a obedecer ciertas reglas y presentar los informes oportunos en el marco de la normativa vigente;

También cabe señalar que la terminología está presente en otras áreas, por ejemplo, a la hora de resolver cuestiones de herencia de bienes. En este sentido, para poder interpretar correctamente estos conceptos, es necesario comprender claramente cuál es la diferencia entre los conceptos de "residente de la Federación de Rusia" y "no residente".

¿Cuál es la diferencia entre los conceptos?

¿Qué pensamientos le vienen a una persona que se topa con estos términos por primera vez y está lejos del ámbito legal, fiscal o financiero? Surge una pregunta completamente lógica: qué es y sobre qué base se deben distinguir ambos conceptos.

Al considerar el concepto por primera vez, puede tener la impresión de que un residente de un país es simplemente un residente con estado civil oficial, mientras que un no residente es un extranjero. Por supuesto, hay algo de verdad en esto, sin embargo, en esencia, esta interpretación no es del todo correcta. En primer lugar, el criterio principal para evaluar el plazo es el período de estancia del ciudadano dentro de la Federación de Rusia y fuera del país.

Si recurres a esfera monetaria, entonces el grupo de residentes incluye personas con el estatus:

- ciudadanos de la Federación de Rusia que residen permanentemente en el país;

- los extranjeros y las personas sin estado civil que se encuentren permanentemente dentro de las fronteras estatales.

Todos los demás participantes en diversas transacciones monetarias se considerarán no residentes. En el ámbito fiscal todo ocurre de forma similar. Si una persona vive en el país durante al menos 183 días al año, recibe el estatus de residente. Los viajes de negocios de militares o funcionarios públicos por cualquier período de tiempo fuera del estado no causan la pérdida de este estatus. Todas las demás personas están incluidas en el grupo de no residentes.

¿Cómo determinar qué estatus tiene una persona en particular?

Vale la pena señalar que incluso un mes es suficiente para que cambie la condición del contribuyente. Para ello basta con viajar fuera del estado o regresar al país. Sin embargo, no hay indicios en legislación vigente no es necesario enviar una notificación al Servicio de Impuestos Federales sobre un cambio de estado.

Otro punto importante es que la ciudadanía no afecta de ninguna manera la determinación de este estatus. En algunos casos, sin embargo, se establece que incluso si un ciudadano abandonó el país por un largo tiempo, este período no se tiene en cuenta. Estamos hablando de los siguientes puntos:

- la persona abandonó la Federación de Rusia por un período no superior a seis meses para someterse a un tratamiento;

- el ciudadano fue formado durante seis meses en otro estado;

- El contribuyente figuraba como enviado en comisión de servicio para producir petróleo y gas fuera de su país.

Pueden surgir algunos matices a la hora de determinar el estatus cuando una persona quiere emigrar de Rusia y vende su propia propiedad. De hecho, dichas personas ya no son residentes, aunque formalmente siguen siendo consideradas como tales. Tendrán que pagar el impuesto sobre la renta de las personas físicas, y aquí el importe de la tasa depende del estado. El hecho es que los residentes pagan una tasa del 13%, pero los no residentes pagan una tasa del 30%.

¿Por qué necesita confirmar su estado y cómo sucede?

La confirmación del estatus oficial de un contribuyente no es condición obligatoria, sin embargo, proporcionando documentos necesarios puede convertirse en la base para una reducción significativa de la carga fiscal. Esta oportunidad es especialmente relevante cuando un ciudadano es contribuyente en varios países a la vez.

El procedimiento de confirmación es bastante sencillo y requiere la preparación de documentación que acredite que durante 183 días al año la persona vivió en el territorio del estado. Todos los documentos se envían al Servicio de Impuestos Federales.

Conclusión

Conceptos como “residente” y “no residente” tienen un impacto importante en la determinación del nivel tasa impositiva. Para el primer grupo de contribuyentes, estos indicadores se reducen significativamente, pero los titulares del segundo estado deben pagar contribuciones e impuestos a tasas más altas.