Presentación sobre el tema del impuesto predial para personas físicas. Presentación sobre el tema “Impuestos locales Cómo se calculan los impuestos al heredar bienes inmuebles

Para ver la presentación con imágenes, diseño y diapositivas, descargue su archivo y ábralo en PowerPoint en tu computadora.

Contenido del texto de las diapositivas de la presentación: Tema: " Impuestos locales»Savina I.A. Profesora de la Facultad de Transporte Ferroviario de Tomsk, una rama de SGUPS Impuestos y tasas locales establecidos por el Código Fiscal de la Federación de Rusia y los actos jurídicos reglamentarios de los órganos representativos del gobierno local, que entran en vigor de conformidad con el Código Fiscal , actos jurídicos reglamentarios de los órganos representativos del gobierno local y pago obligatorio en los territorios de los correspondientes municipios 2 Impuestos locales 3 Impuestos locales Los impuestos locales se recaudan en todo el territorio. Federación Rusa. Los impuestos locales incluyen: impuesto territorial; impuesto a la propiedad individuos.4 Impuesto sobre la tierra5 Contribuyentes6Organizaciones y personas físicas propietarias de terrenos reconocidos como objeto de tributación: sobre el derecho de propiedad; sobre el derecho de uso permanente (ilimitado); sobre el derecho de propiedad heredable de por vida La prueba de los derechos registrados se reconoce como una inscripción en el Registro Estatal Unificado de Derechos sobre Bienes Raíces y Transacciones con ellos (USRP). Esta norma está consagrada en el art. 2 de la Ley Federal No. 122-FZ de 21 de julio de 1997 "Sobre el registro estatal de derechos sobre bienes inmuebles y transacciones con ellos". La inscripción realizada en el registro está certificada por un certificado de registro estatal de derechos. Las organizaciones y los individuos no son reconocidos como contribuyentes en relación con terrenos: en poder de ellos en virtud del derecho de uso gratuito y de duración determinada, transferidos a ellos en virtud de un contrato de arrendamiento; Objeto de tributación: Terrenos situados dentro del municipio en cuyo territorio se ha introducido el impuesto. El terreno debe estar formado e inscrito en el registro catastral. Objetos de tributación: terrenos adquiridos en propiedad de ciudadanos y entidades legales, incluidos los terrenos ubicados en el área común propiedad compartida;terrenos previstos para uso permanente (indefinido) por parte del estado y instituciones municipales, empresas estatales, centros del patrimonio histórico de los presidentes de la Federación de Rusia que dejaron de ejercer sus poderes, así como órganos poder estatal y los gobiernos locales; las parcelas de tierra son propiedad del derecho de propiedad heredable de por vida a los individuos. No reconocido como objeto de tributación Base imponible valor catastral terrenos reconocidos como objeto de tributación a partir del 1 de enero del año en cuestión período impositivo.En relación con las participaciones en el derecho de propiedad común de un terreno, respecto de las cuales se reconocen como contribuyentes a diferentes personas o se establecen diferentes tipos impositivos, la base imponible se determina por separado en relación con cada acción. Base imponible propiedad común En relación con los terrenos que sean de propiedad compartida común, la base imponible se determina para cada uno de los contribuyentes propietarios de este terreno en proporción a su participación en la propiedad compartida común. En relación con los terrenos ubicados en la zona común propiedad conjunta, la base imponible se determina para cada uno de los contribuyentes propietarios de este terreno en partes iguales. Definición base imponible La base imponible se determina sobre la base de la información del catastro inmobiliario estatal. Las personas jurídicas determinan la base imponible de forma independiente. Para las personas físicas, la base imponible la determinan las autoridades fiscales. Reducción de la base imponibleDe conformidad con el apartado 5 del artículo 391 código fiscal La base imponible de RF se reduce en 10.000 rublos para las siguientes categorías de personas: - Héroes de la Unión Soviética, Héroes de la Federación de Rusia, titulares de la Orden de la Gloria - personas discapacitadas de los grupos I - II; discapacitados desde la infancia - veteranos y personas discapacitadas de la Gran Guerra Patria y operaciones militares - personas con derecho a recibir; apoyo social debido a la exposición a la radiación; quienes participaron directamente en las pruebas de armas nucleares y termonucleares, eliminando accidentes en instalaciones nucleares en armas e instalaciones militares; que recibieron o sufrieron enfermedades por radiación como resultado de trabajos relacionados con cualquier tipo de instalaciones nucleares, incluidas armas nucleares y tecnología espacial. Períodos impositivos y de declaración El período impositivo es el año calendario. Períodos de informe establecido sólo para personas jurídicas y empresarios individuales- primer trimestre, segundo trimestre y tercer trimestre del año natural. Tasas impositivas Las tasas impositivas se establecen mediante actos legales reglamentarios de los órganos representativos de los municipios y no pueden exceder los valores definidos en el art. 394 del Código Fiscal de la Federación de Rusia Tipos impositivos Exentos de pago para organizaciones e instituciones del sistema penal, en relación con terrenos ocupados por el estado; autopistas organizaciones públicas; organizaciones religiosas de toda Rusia; organizaciones públicas de personas discapacitadas; capital autorizado que consiste enteramente en contribuciones de las organizaciones públicas de personas discapacitadas especificadas en toda Rusia; Están exentos del pago las personas pertenecientes a grupos indígenas pueblos pequeños Norte, Siberia y Lejano Oriente de la Federación de Rusia, así como las comunidades de dichos pueblos; organizaciones de artes y oficios populares: organizaciones residentes en una zona económica especial reconocidas como empresas gestoras; Ley federal"Acerca del Centro de Innovación de Skolkovo". Procedimiento para el cálculo del impuestoEl impuesto se calcula como el correspondiente tasa impositiva participación porcentual de la base imponible según la fórmula: Cálculo de los pagos anticipados El monto de los pagos anticipados después del primer, segundo y tercer trimestre se determina mediante la fórmula: Cálculo para un período impositivo incompleto El procedimiento y las condiciones de pago para las personas jurídicas pagan pagos anticipados en partes iguales, dentro de los siguientes términos: para el primer trimestre - a más tardar el 5 de mayo; para el segundo trimestre - a más tardar el 5 de agosto; para el tercer trimestre - a más tardar el 5 de noviembre. Al vencimiento del período impositivo, se paga el impuesto; a más tardar el 1 de febrero del año siguiente al vencimiento del período impositivo. Procedimiento y plazos de pago para personas físicas El impuesto se paga antes del 15 de noviembre del año siguiente al vencimiento del período impositivo sobre la base de un aviso emitido autoridades fiscales. Se permite enviar un aviso fiscal no más de tres períodos impositivos anteriores al año calendario de su envío. Impuesto sobre la propiedad de personas físicas Contribuyentes Objeto de tributación Base imponible Tipos impositivos Beneficios fiscales Héroes de la Unión Soviética y Héroes de la Federación de Rusia, así como personas condecoradas con la Orden de la Gloria de tres grados, personas discapacitadas de los grupos I y II, discapacitadas desde la niñez; ; participantes en las guerras civiles y la Gran Patria, otras operaciones militares para proteger al personal civil de la URSS, el ejército, la marina y los órganos de asuntos internos; seguridad del estado quienes ocuparon cargos regulares en unidades militares, cuarteles e instituciones que formaron parte del ejército activo durante la Gran Guerra Patria; Los beneficios fiscales son las personas con derecho a recibir apoyo social en relación con la exposición a la radiación debido al desastre de la central nuclear de Chernobyl, el accidente de la asociación de producción Mayak y el vertido de desechos radiactivos al río Techa; personal militar, así como ciudadanos dados de alta de servicio militar al alcanzar la edad límite para el servicio militar, por razones de salud o en relación con eventos organizativos y de dotación de personal, tener una duración total del servicio militar de 20 años o más; Beneficios fiscales: familiares de personal militar que han perdido a su sostén de familia; pensionados que reciben pensiones asignadas en la forma prescrita por la legislación de pensiones; ciudadanos dados de baja del servicio militar o llamados a recibir entrenamiento militar que desempeñaron funciones internacionales en Afganistán y otros países en los que se produjeron hostilidades; lugar; padres y cónyuges de personal militar y empleados gubernamentales que fallecieron en el cumplimiento del deber; Procedimiento de cálculo y pago El impuesto lo calculan las autoridades tributarias con base en los datos sobre el valor de inventario al 1 de enero de cada año. Para edificios, locales y estructuras nuevos, el impuesto se paga desde el comienzo del año siguiente a su construcción. adquisición. Procedimiento de cálculo y pago Para un edificio, local y estructura transmitido por herencia, el impuesto se aplica a los herederos desde el momento de la apertura de la herencia. En caso de destrucción o destrucción total del edificio, local, estructura, el cobro de. el impuesto cesa a partir del mes en que fueron destruidos o completamente destruidos. Plazos de pago y recálculo El pago del impuesto se realiza a más tardar el 1 de noviembre del año siguiente al año para el cual se calculó el impuesto. Las autoridades fiscales entregan los avisos fiscales sobre el pago del impuesto a la propiedad para personas físicas a más tardar 30 días antes de la fecha límite de pago. Se realiza un nuevo cálculo del monto del impuesto en relación con las personas que están obligadas a pagar impuestos sobre la base de un aviso fiscal. permitido no más de tres años antes del año calendario de envío de la notificación de impuestos en relación con el nuevo cálculo del monto del impuesto.

Archivos adjuntos

Diapositiva 1

Diapositiva 2

¿Quién es reconocido como pagador del impuesto a la propiedad de las personas físicas? Los contribuyentes del impuesto sobre la propiedad de las personas físicas son ciudadanos propietarios de edificios residenciales, apartamentos, casas de campo, garajes y otros edificios, locales y estructuras. Además, si la propiedad es propiedad común y compartida de varias personas, cada una de estas personas es reconocida como contribuyente en relación con esta propiedad en proporción a su participación en esta propiedad.

¿Quién es reconocido como pagador del impuesto a la propiedad de las personas físicas? Los contribuyentes del impuesto sobre la propiedad de las personas físicas son ciudadanos propietarios de edificios residenciales, apartamentos, casas de campo, garajes y otros edificios, locales y estructuras. Además, si la propiedad es propiedad común y compartida de varias personas, cada una de estas personas es reconocida como contribuyente en relación con esta propiedad en proporción a su participación en esta propiedad.

Diapositiva 3

Objeto de tributación Los objetos de tributación son: los siguientes tipos propiedad: -edificios residenciales -apartamentos -dachas -garajes -otros edificios, locales y estructuras.

Objeto de tributación Los objetos de tributación son: los siguientes tipos propiedad: -edificios residenciales -apartamentos -dachas -garajes -otros edificios, locales y estructuras.

Diapositiva 4

Tasas impositivas Dado que el impuesto a la propiedad para las personas físicas es un impuesto local, las tasas impositivas para edificios, locales y estructuras se establecen mediante actos legales reglamentarios de los órganos representativos del gobierno local. Las tasas impositivas se establecen en función del valor total de inventario de la propiedad.

Tasas impositivas Dado que el impuesto a la propiedad para las personas físicas es un impuesto local, las tasas impositivas para edificios, locales y estructuras se establecen mediante actos legales reglamentarios de los órganos representativos del gobierno local. Las tasas impositivas se establecen en función del valor total de inventario de la propiedad.

Diapositiva 5

Tasas impositivas Los órganos representativos de los gobiernos autónomos locales pueden determinar la diferenciación de tasas en dentro de los límites establecidos dependiendo de: 1) valor total del inventario; 2) tipo de uso; 3) otros criterios. Las tarifas se pueden fijar dependiendo de si el local es residencial o no residencial, utilizado para necesidades domésticas o comerciales, de ladrillo, bloque o construido en madera, etc. Los impuestos se acreditan a presupuesto local en el lugar del objeto imponible.

Tasas impositivas Los órganos representativos de los gobiernos autónomos locales pueden determinar la diferenciación de tasas en dentro de los límites establecidos dependiendo de: 1) valor total del inventario; 2) tipo de uso; 3) otros criterios. Las tarifas se pueden fijar dependiendo de si el local es residencial o no residencial, utilizado para necesidades domésticas o comerciales, de ladrillo, bloque o construido en madera, etc. Los impuestos se acreditan a presupuesto local en el lugar del objeto imponible.

Diapositiva 6

Base imponible 1. La base imponible del impuesto se determina como valor de inventario objetos bienes raíces reconocido como objeto de tributación de conformidad con el artículo 388 de este Código. 2. La metodología para determinar el valor de inventario de los bienes inmuebles se aprueba en la forma que determine el Gobierno de la Federación de Rusia.

Base imponible 1. La base imponible del impuesto se determina como valor de inventario objetos bienes raíces reconocido como objeto de tributación de conformidad con el artículo 388 de este Código. 2. La metodología para determinar el valor de inventario de los bienes inmuebles se aprueba en la forma que determine el Gobierno de la Federación de Rusia.

Diapositiva 7

Beneficios fiscales Las siguientes categorías de ciudadanos están exentas del pago del impuesto a la propiedad para las personas físicas: 1) Héroes de la Unión Soviética y Héroes de la Federación de Rusia, así como las personas galardonadas con la Orden de la Gloria de 3 grados 2) Personas discapacitadas de los grupos 1 y 2, discapacitados desde la infancia 3) participantes en el servicio civil y la Gran Guerra Patria, otras operaciones militares. 4) personal civil del ejército, la marina, los asuntos internos y las agencias de seguridad del estado soviéticos que ocuparon puestos regulares en unidades, cuarteles e instituciones militares que formaron parte del ejército activo durante la Gran Guerra Patria. 5) ciudadanos expuestos a la radiación como consecuencia del desastre de la central nuclear de Chernobyl; 7) familiares de militares que perdieron a su sostén de familia;

Beneficios fiscales Las siguientes categorías de ciudadanos están exentas del pago del impuesto a la propiedad para las personas físicas: 1) Héroes de la Unión Soviética y Héroes de la Federación de Rusia, así como las personas galardonadas con la Orden de la Gloria de 3 grados 2) Personas discapacitadas de los grupos 1 y 2, discapacitados desde la infancia 3) participantes en el servicio civil y la Gran Guerra Patria, otras operaciones militares. 4) personal civil del ejército, la marina, los asuntos internos y las agencias de seguridad del estado soviéticos que ocuparon puestos regulares en unidades, cuarteles e instituciones militares que formaron parte del ejército activo durante la Gran Guerra Patria. 5) ciudadanos expuestos a la radiación como consecuencia del desastre de la central nuclear de Chernobyl; 7) familiares de militares que perdieron a su sostén de familia;

Diapositiva 8

¿Los hijos menores son contribuyentes del impuesto sobre bienes personales? Sí lo son. El impuesto sobre la propiedad de su hijo menor debe ser pagado por sus padres, padres adoptivos o tutores, ya que de conformidad con el párrafo 2 del artículo 27 del Código Fiscal de la Federación de Rusia, la responsabilidad patrimonial por las transacciones de un menor corre a cargo de sus representantes legales. .

¿Los hijos menores son contribuyentes del impuesto sobre bienes personales? Sí lo son. El impuesto sobre la propiedad de su hijo menor debe ser pagado por sus padres, padres adoptivos o tutores, ya que de conformidad con el párrafo 2 del artículo 27 del Código Fiscal de la Federación de Rusia, la responsabilidad patrimonial por las transacciones de un menor corre a cargo de sus representantes legales. .

Diapositiva 9

Procedimiento para calcular los impuestos sobre la propiedad de las personas físicas El impuesto lo calcula la autoridad tributaria en el lugar de los objetos tributarios. En el caso de que una persona física no resida en el lugar del inmueble reconocido como objeto de tributación, aviso de impuestos para el pago del impuesto calculado se envía al contribuyente por correo certificado a la dirección de su lugar de residencia. El impuesto se calcula sobre la base de datos sobre su valor de inventario al 1 de enero de cada año.

Procedimiento para calcular los impuestos sobre la propiedad de las personas físicas El impuesto lo calcula la autoridad tributaria en el lugar de los objetos tributarios. En el caso de que una persona física no resida en el lugar del inmueble reconocido como objeto de tributación, aviso de impuestos para el pago del impuesto calculado se envía al contribuyente por correo certificado a la dirección de su lugar de residencia. El impuesto se calcula sobre la base de datos sobre su valor de inventario al 1 de enero de cada año.

PRESENTACIÓN SOBRE EL TEMA: IMPUESTO INMOBILIARIO PARA PARTICULARES Completado Art. Grupo 22 PS -305: Pasynkova Yu. Revisado por: Belova I. A.

IMPUESTO El impuesto es un pago individual gratuito obligatorio que impone el Estado a las entidades comerciales y a los ciudadanos en forma de enajenación de sus bienes. dinero

IMPUESTO El impuesto es un pago individual gratuito obligatorio que impone el Estado a las entidades comerciales y a los ciudadanos en forma de enajenación de sus bienes. dinero

Si los bienes reconocidos como objeto de tributación son propiedad conjunta de varias personas, éstas asumen la misma responsabilidad por la ejecución. responsabilidad fiscal. En este caso, el contribuyente podrá ser una de estas personas, determinada por acuerdo entre ellas.

Si los bienes reconocidos como objeto de tributación son propiedad conjunta de varias personas, éstas asumen la misma responsabilidad por la ejecución. responsabilidad fiscal. En este caso, el contribuyente podrá ser una de estas personas, determinada por acuerdo entre ellas.

Se reconocen como objetos de tributación los siguientes tipos de propiedad: incluyen una casa residencial, apartamento, habitación, cabaña, garaje, otros edificios, locales y estructuras propiedad de individuos, una participación en el derecho de propiedad común sobre los tipos de propiedad anteriores.

Se reconocen como objetos de tributación los siguientes tipos de propiedad: incluyen una casa residencial, apartamento, habitación, cabaña, garaje, otros edificios, locales y estructuras propiedad de individuos, una participación en el derecho de propiedad común sobre los tipos de propiedad anteriores.

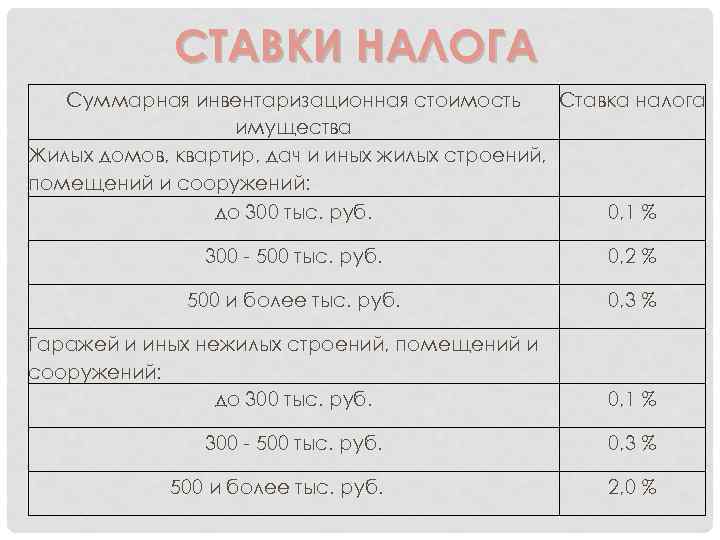

TASAS DE IMPUESTOS Valor total del inventario Tasa del impuesto a la propiedad Edificios residenciales, apartamentos, dachas y otros edificios, locales y estructuras residenciales: hasta 300 mil rublos. 0,1% 300 - 500 mil rublos. 0,2% 500 mil o más mil rublos. 0,3% Garajes y otros edificios, locales y estructuras no residenciales: hasta 300 mil rublos. 0,1% 300 - 500 mil rublos. 0,3% 500 mil o más mil rublos. 2,0%

TASAS DE IMPUESTOS Valor total del inventario Tasa del impuesto a la propiedad Edificios residenciales, apartamentos, dachas y otros edificios, locales y estructuras residenciales: hasta 300 mil rublos. 0,1% 300 - 500 mil rublos. 0,2% 500 mil o más mil rublos. 0,3% Garajes y otros edificios, locales y estructuras no residenciales: hasta 300 mil rublos. 0,1% 300 - 500 mil rublos. 0,3% 500 mil o más mil rublos. 2,0%

TASAS DE IMPUESTO Casas residenciales, apartamentos, dachas y otros edificios, locales y estructuras residenciales: q hasta 300 tr. 0,1% q 300 -500 t.r. 0,2% cada 500 t.r. Y más del 0,3% Garajes y otros edificios, locales y estructuras no residenciales: q hasta 300 tr. q 300 -500 tr. q 500 tr. Y más del 0,1% 0,3% 2,0%

TASAS DE IMPUESTO Casas residenciales, apartamentos, dachas y otros edificios, locales y estructuras residenciales: q hasta 300 tr. 0,1% q 300 -500 t.r. 0,2% cada 500 t.r. Y más del 0,3% Garajes y otros edificios, locales y estructuras no residenciales: q hasta 300 tr. q 300 -500 tr. q 500 tr. Y más del 0,1% 0,3% 2,0%

EXPLICACIÓN Cada municipio tiene sus propios tipos impositivos. Los municipios tienen el derecho de diferenciar tarifas según establecido por la ley límites dependiendo del valor total del inventario, tipo de uso y otros criterios. Con base en el párrafo 2 del artículo 5 de la Ley, para los edificios, locales y estructuras que son propiedad común y compartida de varias personas, el impuesto lo paga cada propietario en proporción a su participación en estos edificios, locales y estructuras. El valor de inventario de una participación en el derecho de propiedad compartida común se determina como el producto del valor de inventario del inmueble por la participación correspondiente.

EXPLICACIÓN Cada municipio tiene sus propios tipos impositivos. Los municipios tienen el derecho de diferenciar tarifas según establecido por la ley límites dependiendo del valor total del inventario, tipo de uso y otros criterios. Con base en el párrafo 2 del artículo 5 de la Ley, para los edificios, locales y estructuras que son propiedad común y compartida de varias personas, el impuesto lo paga cada propietario en proporción a su participación en estos edificios, locales y estructuras. El valor de inventario de una participación en el derecho de propiedad compartida común se determina como el producto del valor de inventario del inmueble por la participación correspondiente.

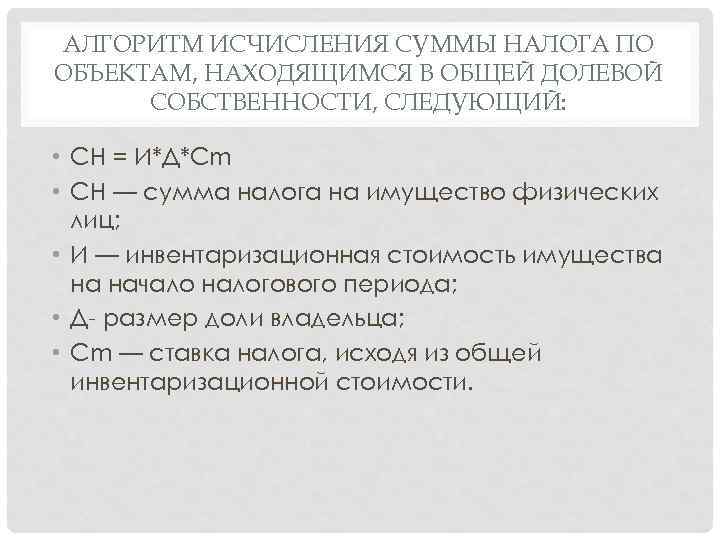

EL ALGORITMO PARA CALCULAR EL IMPORTE DEL IMPUESTO SOBRE LOS OBJETOS SITUADOS EN PROPIEDAD COMÚN ES EL SIGUIENTE: CH = I*D*Cm CH - el importe del impuesto predial para personas físicas; I - valor de inventario del inmueble al inicio del período impositivo; D - tamaño de la participación del propietario; Cm: tasa impositiva basada en el valor total del inventario.

EL ALGORITMO PARA CALCULAR EL IMPORTE DEL IMPUESTO SOBRE LOS OBJETOS SITUADOS EN PROPIEDAD COMÚN ES EL SIGUIENTE: CH = I*D*Cm CH - el importe del impuesto predial para personas físicas; I - valor de inventario del inmueble al inicio del período impositivo; D - tamaño de la participación del propietario; Cm: tasa impositiva basada en el valor total del inventario.

EL ALGORITMO PARA CÁLCULO DEL IMPORTE DEL IMPUESTO SOBRE LOS OBJETOS SITUADOS EN COPROPIEDAD COMÚN ES EL SIGUIENTE: CH = I/K*Cm CH - el importe del impuesto predial para las personas físicas; I - valor de inventario del inmueble al inicio del período impositivo; K - número de propietarios; Cm: tasa impositiva basada en el valor total del inventario.

EL ALGORITMO PARA CÁLCULO DEL IMPORTE DEL IMPUESTO SOBRE LOS OBJETOS SITUADOS EN COPROPIEDAD COMÚN ES EL SIGUIENTE: CH = I/K*Cm CH - el importe del impuesto predial para las personas físicas; I - valor de inventario del inmueble al inicio del período impositivo; K - número de propietarios; Cm: tasa impositiva basada en el valor total del inventario.

BENEFICIOS. EXENTOS DEL PAGO DE IMPUESTO: Héroes de la Unión Soviética y Héroes de la Federación Rusa, participantes en las Guerras Civil y Patria, y otras operaciones militares para defender la URSS; personas expuestas a la radiación como consecuencia del desastre de la central nuclear de Chernobyl y del accidente de 1957 en la asociación de producción Mayak; personal militar, así como ciudadanos dados de baja del servicio militar al alcanzar la edad límite para el servicio militar, condiciones de salud o en relación con eventos organizativos y de dotación de personal, que tengan una duración total del servicio militar de 20 años o más; personas que participaron directamente como parte de unidades de riesgo especial en ensayos de armas nucleares y termonucleares, eliminando accidentes de instalaciones nucleares en armas e instalaciones militares; familiares de militares que han perdido a su sostén de familia; pensionistas que reciben pensiones rusas; ciudadanos dados de baja del servicio militar o llamados a recibir entrenamiento militar que cumplieron funciones internacionales en Afganistán y otros países en los que tuvieron lugar hostilidades; padres y cónyuges de personal militar y empleados gubernamentales que murieron en el cumplimiento del deber.

BENEFICIOS. EXENTOS DEL PAGO DE IMPUESTO: Héroes de la Unión Soviética y Héroes de la Federación Rusa, participantes en las Guerras Civil y Patria, y otras operaciones militares para defender la URSS; personas expuestas a la radiación como consecuencia del desastre de la central nuclear de Chernobyl y del accidente de 1957 en la asociación de producción Mayak; personal militar, así como ciudadanos dados de baja del servicio militar al alcanzar la edad límite para el servicio militar, condiciones de salud o en relación con eventos organizativos y de dotación de personal, que tengan una duración total del servicio militar de 20 años o más; personas que participaron directamente como parte de unidades de riesgo especial en ensayos de armas nucleares y termonucleares, eliminando accidentes de instalaciones nucleares en armas e instalaciones militares; familiares de militares que han perdido a su sostén de familia; pensionistas que reciben pensiones rusas; ciudadanos dados de baja del servicio militar o llamados a recibir entrenamiento militar que cumplieron funciones internacionales en Afganistán y otros países en los que tuvieron lugar hostilidades; padres y cónyuges de personal militar y empleados gubernamentales que murieron en el cumplimiento del deber.

SE OFRECEN BENEFICIOS SEGÚN EL TIPO DE PROPIEDAD. desde estructuras, edificios, locales (incluidas viviendas) especialmente equipados, propiedad de figuras culturales, artistas y artesanos populares y utilizados exclusivamente como talleres creativos, talleres, estudios, así como desde espacios habitables utilizados para organizar museos no estatales abiertos al público. galerías, bibliotecas y otras organizaciones culturales, durante el período de dicho uso; desde edificios residenciales con una superficie habitable de hasta 50 metros cuadrados ubicados en parcelas en asociaciones de ciudadanos sin fines de lucro de jardinería y dacha. m y edificios y estructuras de servicios públicos con una superficie total de hasta 50 metros cuadrados. metro.

SE OFRECEN BENEFICIOS SEGÚN EL TIPO DE PROPIEDAD. desde estructuras, edificios, locales (incluidas viviendas) especialmente equipados, propiedad de figuras culturales, artistas y artesanos populares y utilizados exclusivamente como talleres creativos, talleres, estudios, así como desde espacios habitables utilizados para organizar museos no estatales abiertos al público. galerías, bibliotecas y otras organizaciones culturales, durante el período de dicho uso; desde edificios residenciales con una superficie habitable de hasta 50 metros cuadrados ubicados en parcelas en asociaciones de ciudadanos sin fines de lucro de jardinería y dacha. m y edificios y estructuras de servicios públicos con una superficie total de hasta 50 metros cuadrados. metro.

PERIODO IMPUESTO DEL IMPUESTO INMOBILIARIO PARA PERSONAS PERSONAS El período impositivo es un año calendario. No hay períodos de informe. El cálculo del impuesto lo llevan a cabo las autoridades fiscales sobre la base de la información presentada a las autoridades fiscales que realizan el registro catastral, mantienen el catastro inmobiliario estatal y registro estatal derechos sobre bienes inmuebles y transacciones con ellos, así como autoridades inventario técnico, a partir del 1 de enero año corriente. La información debe proporcionarse anualmente a más tardar el 1 de marzo.

PERIODO IMPUESTO DEL IMPUESTO INMOBILIARIO PARA PERSONAS PERSONAS El período impositivo es un año calendario. No hay períodos de informe. El cálculo del impuesto lo llevan a cabo las autoridades fiscales sobre la base de la información presentada a las autoridades fiscales que realizan el registro catastral, mantienen el catastro inmobiliario estatal y registro estatal derechos sobre bienes inmuebles y transacciones con ellos, así como autoridades inventario técnico, a partir del 1 de enero año corriente. La información debe proporcionarse anualmente a más tardar el 1 de marzo.

PLAZOS DE PAGO El procedimiento y plazos para el pago de impuestos se establecen mediante decisión del gobierno local sobre el impuesto.

PLAZOS DE PAGO El procedimiento y plazos para el pago de impuestos se establecen mediante decisión del gobierno local sobre el impuesto.

“Introducción del impuesto a la propiedad para personas físicas sobre la base del valor catastral de los bienes inmuebles” Administración del asentamiento rural de Kurumoch distrito municipal Región de Volga Samara

El impuesto sobre bienes inmuebles ha cambiado en Rusia. Las reglas para calcular el impuesto sobre bienes inmuebles han cambiado en Rusia, ahora se calcula teniendo en cuenta el valor catastral de la propiedad; El 1 de enero de 2015, el Código Fiscal de la Federación de Rusia se complementó con el Capítulo 32 "Impuesto sobre bienes inmuebles de personas físicas". Uno de los principales cambios introducidos por el nuevo jefe del Código Fiscal de la Federación de Rusia es la transición al cálculo del impuesto a la propiedad en función de su valor catastral, y no del valor de inventario, como era el caso anteriormente.

Cambios en la legislación fiscal sobre el impuesto a la propiedad para las personas físicas Ley de la Federación de Rusia de 4 de octubre de 2014 No. 284-FZ “Sobre la introducción de modificaciones a los artículos 12 y 85 de la primera y la segunda parte del Código Fiscal de la Federación de Rusia y la declaración de la La ley de la Federación de Rusia "sobre los impuestos sobre la propiedad de las personas" ha dejado de ser válida » Capítulo 32 del Código Fiscal de la Federación de Rusia "Impuesto sobre la propiedad de las personas" basado en el valor catastral basado en el valor de inventario Implementación: Ley de Samara Región de 10 de noviembre de 2014 No. 107-GD “Sobre el establecimiento de una fecha única de inicio para la aplicación en el territorio de la Región de Samara del procedimiento para determinar la base imponible del impuesto predial para personas físicas con base en el valor catastral de los objetos imponibles" (no antes del 1 de enero de 2016). Implementación: Adoptar y publicar en cada municipio acto jurídico sobre la introducción de un impuesto. hasta el 28 de noviembre de 2014

La gama de bienes inmuebles sujetos a impuestos se ha ampliado. Además de los edificios residenciales propios, apartamentos, habitaciones en locales residenciales, garajes y edificios en cabañas de verano, plazas de aparcamiento registradas como propiedad (plaza de aparcamiento) y construcciones sin terminar, hasta ahora libres de impuestos, lo que afectará los intereses de las personas que adquieran apartamentos durante la etapa de construcción, incluidos los compradores de inversión.

Objetos, tasas y beneficios del impuesto a los bienes personales

Propiedad Tasa máxima, % Apartamentos, habitaciones, edificios residenciales, garajes, plazas de aparcamiento, edificios en casas de veraneo 0, 1 Centros administrativos, comerciales y comerciales, objetos cuyo valor catastral supere los 300 millones de rublos 2 Otros objetos sujetos a impuestos 0, 5 El catastral La valoración tendrá en cuenta la ubicación, zona y año de construcción del inmueble, por lo que se acercará más al coste de la vivienda en el mercado. Los datos sobre el valor catastral de los bienes inmuebles se pueden encontrar en el sitio web de Rosreestr. El nuevo capítulo del Código Tributario establece el derecho del propietario a una deducción fiscal, es decir, de área total bienes raíces inspectores de impuestos Habrá que deducir la parte no imponible: 20 m2. – desde el área del apartamento, 10 m2. – desde el área de la habitación, 50 m2. m. - de un edificio residencial.

Al calcular el impuesto sobre la base del valor catastral, el valor catastral del objeto especificado en catastro estatal bienes inmuebles a partir del 1 de enero del año que es el período impositivo. Se reduce mediante las siguientes deducciones fiscales: - para un apartamento - por el coste de 20 metros cuadrados. m de su superficie total; - por habitación - por el costo de 10 m2. m de su superficie total; - Por edificio residencial– por el costo de 50 metros cuadrados. m de su superficie total; - para un único complejo inmobiliario, que incluye al menos un local residencial (edificio residencial), por 1 millón de rublos.

Por ejemplo, si un ciudadano es propietario de un apartamento con una superficie de 80 metros cuadrados, la deducción por el apartamento es de 20 metros cuadrados y el impuesto deberá pagarse sobre una superficie de 60 metros cuadrados. Para un edificio residencial con una superficie de 120 m2, el impuesto se calculará a partir de 70 m2 de la casa. En el territorio de la región de Samara se han establecido tipos impositivos diferenciados para las propiedades residenciales, en función de su valor catastral y tipo. previstos para la agricultura subsidiaria personal, la agricultura de dacha, la horticultura, la horticultura o la construcción de viviendas individuales. Para otros objetos tributarios no residenciales, el tipo impositivo se fija en el 0,5%. Estos objetos podrían ser un local comercial o una peluquería.

Tenga en cuenta que durante los primeros cuatro años a partir de la fecha de introducción del impuesto, se proporciona un aumento gradual. carga fiscal aplicando factores de reducción: - para 2015 - 0,2; - para 2016 - 0,4; - para 2017 - 0,6; - para 2018 - 0,8 (cláusula 8 del artículo 408, capítulo 32 del Código Fiscal de la Federación de Rusia). Para calcular el impuesto a partir del valor catastral se utilizará la siguiente fórmula: N = (N1-N2)*K+N2, donde N es el monto del impuesto a pagar; N1 - monto del impuesto basado en el valor catastral; N2 - monto del impuesto basado en el valor del inventario; K – factor de reducción para el año correspondiente.

A partir de 2019 se pagará íntegramente el impuesto sobre el valor catastral. Por ejemplo, para un apartamento con una superficie de 41,6 metros cuadrados. El impuesto m cambiará de la siguiente manera: - 2014 - 183 rublos (según el valor de inventario); - 2015 - 376 rublos (según el valor catastral); - 2016 - 570 rublos; - 2017 - 763 rublos; - 2018 - 956 rublos; - 2019 - 1149 rublos. Ahora puede realizar un cálculo preliminar del futuro impuesto a la propiedad basado en el valor catastral que los residentes de Samara deberán pagar en 2016 en el sitio web del Servicio de Impuestos Federales en la sección "Impuesto a la propiedad personal 2016". Presentado aquí información detallada sobre las características del nuevo procedimiento para gravar la propiedad de las personas físicas, las tasas impositivas y la capacidad de calcular el monto del impuesto futuro. La calculadora en línea para calcular el impuesto a la propiedad "Cálculo preliminar del impuesto a la propiedad para personas físicas según el valor catastral" le ayudará a calcular fácilmente el impuesto de acuerdo con las nuevas reglas que entraron en vigor el 1 de enero de 2015. Hay que recordar que la transición a nuevo sistema La tributación se realizará de forma escalonada y utilizando un factor de reducción. El pago del nuevo impuesto calculado comenzará en 2016, y los ciudadanos deberán pagar el importe total a partir de 2020. Además, al calcular el impuesto sobre la base del valor catastral, se prevé utilizar deducciones fiscales

Por ejemplo, un pensionista, una persona discapacitada del segundo grupo (un beneficiario por dos motivos: una persona discapacitada y un pensionista) es propietario de un apartamento, habitación, cabaña, garaje y plaza de aparcamiento. Digamos que un pensionista decide aplicar el beneficio a un garaje, apartamento y casa de campo. Así, un garaje y una plaza de aparcamiento pertenecen al mismo tipo de objeto imponible, un apartamento y una habitación también pertenecen al mismo tipo. Tendrá que pagar impuestos por la habitación y el espacio del coche.

El impuesto a la propiedad para personas físicas para 2015, calculado sobre la base del valor catastral, debe pagarse a más tardar el 1 de octubre de 2016. En 2015, el impuesto a la propiedad para personas físicas se pagará para 2014 en función del valor de inventario de la propiedad. Todo beneficios existentes para el pago del impuesto predial para personas físicas se conservan. En tanto, estos beneficios se otorgarán en relación a un bien inmueble de cada tipo, el cual deberá ser elegido por el propio contribuyente. El carácter declarativo de los beneficios por elegir una propiedad supone que el beneficiario, propietario de varios inmuebles, enviará de forma independiente información sobre su elección a la autoridad tributaria anualmente antes del 1 de noviembre, de lo contrario la autoridad tributaria elegirá el objeto "preferencial". independientemente según cantidad mayor impuesto calculado. Si el contribuyente presentó previamente una solicitud de beneficios a la autoridad fiscal, no es necesario volver a presentar la solicitud. Además servicio electronico

El material de video informativo "Impuesto sobre la propiedad para individuos 2016", desarrollado por el Servicio Federal de Impuestos de Rusia, se convertirá en una guía conveniente para los contribuyentes. Para aumentar la recaudación del impuesto sobre la renta personal, un organismo de gobierno local necesita: 1. Supervisar la integridad y puntualidad del pago de impuestos por parte de las organizaciones 2. Trabajar con los empleadores que pagan salarios trabajadores abajo salario digno y por debajo del promedio de la industria por tipo de actividad económica. 3. Enviar información sobre los empleadores que se negaron a tomar medidas para aumentar los salarios a los ministerios de gestión financiera de la región de Samara. 4. Realizar trabajos (seguimiento) para identificar las organizaciones y sus que no pagan el impuesto sobre la renta personal y atraen a estos contribuyentes a pagar el impuesto. 5. Con base en la información (informes sobre la declaración de ingresos de las personas físicas) proporcionada por las autoridades tributarias, trabajar con las organizaciones para el pago oportuno y total del impuesto a la renta personal.

Las principales direcciones de trabajo en la planificación de los ingresos presupuestarios del asentamiento rural de Kurumoch, distrito municipal de Volzhsky, región de Samara para 2015-2017 1. Aplicar el pronóstico de desarrollo socioeconómico de la formación municipal del asentamiento rural de Kurumoch 2. Realizar cálculos según ingresos fiscales basado en datos de grandes contribuyentes, en interacción con los principales administradores de ingresos 3. Realizar cálculos de ingresos tributarios y no tributarios teniendo en cuenta los cambios en la legislación: -revisión de los resultados del estado valoración catastral tierras (desde el 01/01/2015) 4. Establecer mediante decisiones sobre el presupuesto del asentamiento una lista de los principales ingresos del organismo de gobierno local del asentamiento

Direcciones de trabajo del organismo de gobierno local del asentamiento rural de Kurumoch para dotar al presupuesto del asentamiento de sus propios ingresos 1. Desarrollo del potencial fiscal del territorio del asentamiento 2. Garantizar la recaudación del 100% de impuestos y otros pagos 3. Tomar medidas para pagar las deudas existentes sobre los pagos al presupuesto 4. Realizar un trabajo explicativo con los contribuyentes 5. Utilizar en el trabajo la Ley de la Región de Samara de 10 de noviembre de 2014 No. 107-GD “Sobre el establecimiento de una fecha única para el inicio de la aplicación en en el territorio de la Región de Samara del procedimiento para determinar la base imponible del impuesto a la propiedad de las personas físicas con base en el valor catastral de los objetos imponibles” 6. Identificación de los hechos del uso de terrenos sin documentos de título 7. Realización de trabajos con terrenos usuarios para involucrarlos en la preparación de documentos

Asistencia financiera al presupuesto de liquidación No focalizada asistencia financiera: Asistencia financiera específica del presupuesto regional: Del presupuesto regional Del presupuesto del distrito Subsidios para igualar la provisión presupuestaria del asentamiento Otras transferencias interpresupuestarias del presupuesto del distrito municipal Subsidios Subvenciones

Las principales etapas del proceso presupuestario Elaboración de un proyecto de presupuesto Revisión del proyecto de presupuesto Aprobación del presupuesto Ejecución del presupuesto, elaboración de un informe de ejecución y aprobación A más tardar el 31 de diciembre del ejercicio en curso Si se toma la decisión sobre el presupuesto no entra en vigor el 1 de enero del próximo ejercicio financiero, se aplica el procedimiento de gestión temporal del presupuesto (artículo 190 del Código de Presupuesto de la Federación de Rusia) Control de la ejecución del presupuesto

Garantizar la apertura y transparencia del presupuesto del asentamiento rural de Kurumoch Formación de mecanismos de control público sobre la eficiencia y eficacia de las actividades de los órganos de autogobierno local.

Requisitos Código de presupuesto RF al determinar el volumen de subsidios a los asentamientos Criterio de igualación oportunidades financieras asentamientos El volumen y distribución de los subsidios para igualar la provisión presupuestaria de los asentamientos con cargo al presupuesto del distrito municipal se aprueban mediante decisión del órgano representativo del distrito municipal sobre el presupuesto del distrito municipal para el próximo año fiscal(el próximo ejercicio financiero y período de planificación. Los subsidios para igualar la provisión presupuestaria de los asentamientos con cargo al presupuesto del distrito municipal, con excepción de los subsidios, se otorgan a los asentamientos rurales cuya provisión presupuestaria estimada no exceda el nivel establecido como criterio para igualación de la provisión presupuestaria estimada El procedimiento para determinar el volumen de fondos distritales para el apoyo financiero de los asentamientos y la distribución de subsidios para igualar la provisión presupuestaria de los asentamientos con cargo al presupuesto del distrito municipal está establecido por la ley de la entidad constitutiva del. Federación de Rusia de conformidad con los requisitos de este Código LEY DE LA REGIÓN DE SAMARA del 28 de diciembre de 2005 No. 235-GD “On”. dispositivo de presupuesto Y proceso presupuestario en la región de Samara"

Redistribución de cuestiones de importancia local desde el 01/01/2015 Cuestiones de importancia local de los asentamientos rurales de acuerdo con 136-FZ (13 preguntas de 39 restantes) - Presupuesto, impuestos locales, propiedad; - Proporcionar a los residentes servicios de comunicación, abastecimiento, comercio y servicios al consumidor; - Ocio y cultura; - cultura física y deportes de masas, - fondos de archivo; - Actividades para trabajar con niños y jóvenes; - Asistencia en el desarrollo de la producción agrícola, creando condiciones para el desarrollo de las pequeñas y medianas empresas; - Aprobación de normas para el paisajismo del territorio, organización del paisajismo del territorio; - Asignación de nombres a calles, etc.; - Medidas primarias de seguridad contra incendios; - Crear condiciones para las actividades de grupos voluntarios de la población para proteger el orden público; Cuestiones de importancia local de los asentamientos rurales de conformidad con la Ley de la Región de Samara de 10.03.2014 No. 86-GDO que asigna cuestiones de importancia local a asentamientos rurales Región de Samara (+12 preguntas de 39) Actividades viales y seguridad vial; Organización del suministro de combustible a la población; - Proporcionar vivienda a los necesitados. ciudadanos de bajos ingresos locales residenciales, organización de la construcción y mantenimiento del parque de viviendas municipales; - organización de la recogida y retirada de residuos domésticos y basura; - Proporcionar apoyo a organizaciones sin fines de lucro con orientación social; - organización de actividades recreativas masivas para los residentes del asentamiento; - organización de servicios funerarios y mantenimiento de lugares de enterramiento; - Ejercer las facultades del propietario de los cuerpos de agua, informando a la población sobre las restricciones a su uso; - Implementación de medidas anticorrupción; - Participación en la prevención y eliminación de las consecuencias de las emergencias; - Proporcionar locales de trabajo y vivienda a los agentes de policía de distrito;

El impuesto a la propiedad para personas físicas está establecido por el Código Fiscal de la Federación de Rusia y

normativo

legal

hechos

representante

organos

municipios.

Al establecer un impuesto, los órganos representativos de los municipios

formaciones

(legislativo

(representante)

organos

las autoridades gubernamentales determinan la tasa impositiva dentro de los límites

que establece este capítulo, el procedimiento y plazos para el pago de impuestos.

CONTRIBUYENTES

Los contribuyentes son personas físicas que tienen

derecho de propiedad de la propiedad reconocida como objeto

impuestos.

Se considera que el objeto del impuesto se encuentra ubicado dentro

municipio la siguiente propiedad:

1) edificio residencial;

2) espacio habitable (apartamento, habitación);

3) garaje, plaza de aparcamiento;

4) un único conjunto inmobiliario;

5) un sitio de construcción sin terminar;

6) otro edificio, estructura, estructura, local.

LA BASE IMPONIBLE SE DETERMINA DE DOS MANERAS:

1. En función de su valor catastral,

Impuesto

base

determinado

V

respeto

todos

objeto

tributación como su valor catastral indicado en

catastro inmobiliario estatal al 1 de enero del año,

siendo el período impositivo.

En relación con el objeto imponible formado durante el período impositivo

período, la base imponible en un período impositivo determinado se determina como su

valor catastral en la fecha de colocación de dicho objeto en

registro catastral estatal.

2. Según su valor de inventario,

La base imponible se determina en relación con cada objeto imponible.

como su valor de inventario, calculado teniendo en cuenta el coeficiente deflactor basado en los últimos datos sobre inventario

valores presentados de acuerdo con el procedimiento establecido a las autoridades fiscales antes

1 de marzo de 2013. IMPUESTO INMOBILIARIO PARA PARTICULARES

El período impositivo es un año natural.

Las tasas impositivas se establecen mediante actos legales reglamentarios.

órganos representativos de los municipios en función de

el procedimiento aplicado para determinar la base imponible

Si la base imponible se determina con base en el valor catastral

objeto de tributación, las tasas impositivas no exceden:

1) 0,1 por ciento en relación con:

edificios residenciales, locales residenciales;

objetos de construcción sin terminar en caso de que el proyecto

el propósito de dichos objetos es un edificio residencial;

complejos inmobiliarios individuales, que incluyen al menos un

locales residenciales (edificio residencial);

garajes y plazas de aparcamiento;

edificios o estructuras de servicios públicos, el área de cada uno de los cuales

no supera los 50 metros cuadrados y que se encuentran en tierra

áreas previstas para apoyo personal;

2) 2 por ciento en relación con los objetos gravables catastrales

el costo de cada uno de los cuales supera los 300 millones de rublos;

3) 0,5 por ciento con relación a otros conceptos imponibles. IMPUESTO INMOBILIARIO PARA PARTICULARES

Si la base imponible se determina con base en el inventario

valor, las tasas impositivas se establecen en función de multiplicado por

coeficiente deflactor del valor total del inventario de objetos

impuestos

pertenencia

en

ley

propiedad

al contribuyente:

Valor total de inventario de objetos.

impuestos multiplicados por el coeficiente deflactor

Tasa impositiva

Hasta 300.000 rublos inclusive

Hasta 0,1 por ciento

inclusivo

Más de 300.000 a 500.000 rublos inclusive

Más de 0,1 a

0,3 por ciento

inclusivo

Más de 500.000 rublos

Más de 0,3 a

2,0 por ciento

inclusivo

5IMPUESTO INMOBILIARIO PARA PARTICULARES

BENEFICIOS FISCALES

1) Héroes de la Unión Soviética y Héroes de la Federación de Rusia, así como personas premiadas

Orden de Gloria de tres grados;

2) personas discapacitadas de los grupos de discapacidad I y II;

3) discapacitado desde la niñez;

4) participantes en la Guerra Civil y la Gran Guerra Patria, otros militares

operaciones para defender la URSS, así como a los veteranos de guerra;

5) personal militar, así como ciudadanos dados de baja del servicio militar al llegar

límite de edad para el servicio militar, estado de salud, tener

la duración total del servicio militar es de 20 años o más;

6) familiares de militares que han perdido a su sostén de familia;

10) pensionados que reciben pensiones asignadas en la forma establecida

legislación sobre pensiones, así como las personas que hayan cumplido 60 y 55 años.

(hombres y mujeres, respectivamente);

11) padres y cónyuges de personal militar y empleados gubernamentales que murieron durante

desempeño de deberes oficiales;

15) individuos - en relación con edificios o estructuras económicas, área

cada uno de los cuales no supera los 50 metros cuadrados y que están ubicados en

terrenos previstos para el funcionamiento de una filial personal, una casa de campo

agricultura, jardinería, horticultura o vivienda individual

construcción. IMPUESTO INMOBILIARIO PARA PARTICULARES

Se proporciona desgravación fiscal con respecto a un objeto.

tributación de cada tipo a elección del contribuyente fuera

dependiendo del número de motivos para aplicar los beneficios fiscales.

Se proporcionan beneficios fiscales para los siguientes tipos.

objetos de tributación:

1) apartamento o habitación;

2) edificio residencial;

3) locales o estructuras especificadas en los párrafos. 14 cláusula 1 art. 407 Código Fiscal de la Federación de Rusia;

4) edificio o estructura económica especificada en los párrafos. 15 cláusula 1 art.

407 Código Fiscal de la Federación de Rusia;

5) garaje o plaza de aparcamiento.

Una persona con derecho a un beneficio fiscal presenta a las autoridades fiscales

solicitud del organismo para beneficios y documentos que confirmen

derecho del contribuyente a un beneficio fiscal.

Notificación de objetos tributarios seleccionados en relación con

que se proporciona beneficio fiscal, presentado antes del 1 de noviembre del año,

siendo el período impositivo a partir del cual en relación con

A estos objetos se les aplican beneficios fiscales. IMPUESTO INMOBILIARIO PARA PARTICULARES

PROCEDIMIENTO PARA EL CÁLCULO DEL IMPORTE DEL IMPUESTO:

El importe del impuesto lo calculan las autoridades fiscales al vencimiento del período impositivo.

período por separado para cada objeto imponible como

participación porcentual de la base imponible correspondiente al tipo impositivo.

El impuesto debe ser pagado por los contribuyentes a más tardar el 1 de octubre.

el año siguiente al del vencimiento del período impositivo.