¿Son necesarios los actos de reconciliación? Conciliación de liquidaciones con contrapartes

Negocio exitoso implica la cooperación con un gran número, con el que se llevan a cabo regularmente liquidaciones en efectivo... Una gran parte también está ocupada por acuerdos con el estado, sobre impuestos y primas de seguros. Todos estos relaciones monetarias requieren un seguimiento cuidadoso, y la forma más sencilla de llevarlo a cabo es mediante un seguimiento regular.

Cómo leer correctamente el acta de reconciliación

Propósito de la firma

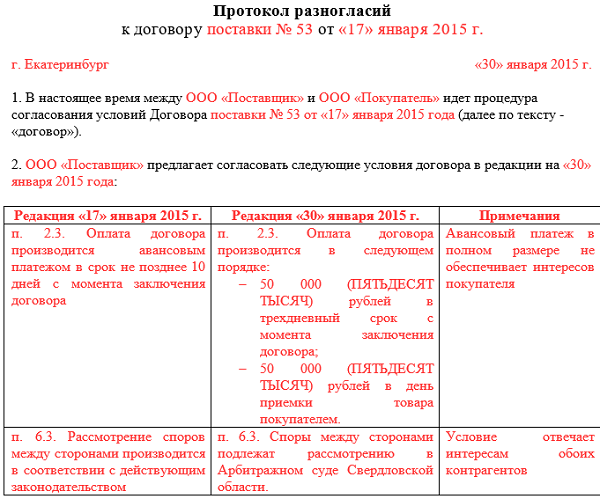

Ejemplo de acto de desacuerdo

El acto de inconformidad lo firma la misma persona que firma los principales actos de reconciliación. Debe ir acompañado de copias de los documentos que confirmen el desacuerdo.

Variedades de tal documento.

Los más comunes

Los tipos más comunes de actos de reconciliación incluyen:

- Conciliación con el proveedor... Contiene transacciones contabilizadas en la cuenta 60. El débito refleja todos los pagos realizados al proveedor y el crédito muestra la cantidad de entregas de productos.

- Reconciliación con el comprador... En este caso, la contabilidad se lleva a cabo en la cuenta 62. El monto de los envíos se registra en el débito y los pagos transferidos por los compradores en el crédito.

- El acto de conciliación del trabajo realizado... Elaborado por reglas generales, solo que en lugar de las cantidades de entregas de productos, refleja las cantidades según los actos de trabajo realizados.

- Acto de reconciliación grupal... Es un conjunto de declaraciones de conciliación para todas las contrapartes existentes en la empresa. Formado debido a la instalación de programa de contabilidad extensión especial. Este método de formación de actos es especialmente conveniente al final del período de informe, cuando es necesario hacer un inventario de todo el volumen de cálculos.

- Acto cero de reconciliación. Rasgo distintivo es el saldo igual a cero al final del período considerado en el documento.

- ... Se redacta de la misma forma que las actas de cualquier otro servicio. Cuando el arrendador redacte el documento, los importes del arrendamiento se fijarán al débito según las facturas, y sobre el préstamo, los pagos realizados por el arrendatario.

Las declaraciones de conciliación también se clasifican según el estado de la contraparte, o de un individuo. Además, como individuos, pueden actuar no solo, sino también ciudadanos comunes con el que la empresa tiene algunos cálculos. Tal acto se forma de acuerdo con reglas generales, como en el caso de la reconciliación con organizaciones. La empresa no tiene derecho a negarse persona natural en la provisión de un acto de reconciliación, si así lo solicitó.

La mutua contabilidad, el control y la estricta regulación de las actividades económicas y financieras es la principal pureza, oportunidad y ausencia de desacuerdos en las liquidaciones con las contrapartes. Para estos fines, en el flujo de documentos moderno, se utiliza un acto de conciliación de liquidaciones.

¿Qué es el acto de reconciliación de asentamientos?

El acto de conciliación de acuerdos mutuos (acuerdos mutuos) es un documento contable que se elabora para conciliar acuerdos mutuos entre partes (organizaciones, empresarios individuales etc.) durante un cierto período de tiempo (mes, trimestre, año). Los datos que indique la organización iniciadora en el acto deben coincidir con la información de la contraparte. Si se encuentran discrepancias en los datos, esto se registra en la parte final del documento.

Actualmente, la legislación no establece la forma oficial de dicho documento. Asimismo, la obligación de redactar un acto de conciliación de acuerdos mutuos no está consagrada en la ley, sin embargo, este es uno de los documentos más comunes y exigidos en la facturación empresarial, el cual es necesario para cumplir con todos los términos de los contratos. Si es necesario, cada organización puede desarrollar su propia forma de acto de reconciliación. Sin embargo, debe elaborarse teniendo en cuenta los requisitos para la documentación contable primaria.

En el acto de conciliación de acuerdos mutuos, se debe indicar el número, el período de conciliación y el nombre de las organizaciones. El acto debe contener una tabla en la que se ingresen los datos de los números y fechas de los documentos primarios que confirman la entrega y pago de la mercadería para débito y crédito. El final del formulario debe contener el volumen de negocios del período y el saldo final.

El acto de reconciliación de asentamientos es necesario:

- cuando el vendedor proporciona un pago diferido

- al proporcionar servicios estándar y regulares

- con un alto costo de bienes y servicios

- al concluir una gran cantidad de contratos y acuerdos adicionales a ellos

La forma del estado de conciliación de acuerdos mutuos es redactada por la unidad contable de la organización y firmada. director general y certificado por el sello de la organización. El acto se realiza en dos copias, que posteriormente se envían al domicilio de la contraparte. Al enviar un acta, es importante indicar el período durante el cual la contraparte debe firmar el acta y devolver una copia a la organización iniciadora. Si se envían representantes de las organizaciones para firmar el acta de reconciliación, entonces deben tener un poder con ellos.

Solo los jefes de contabilidad de las empresas pueden firmar el acta de conciliación de acuerdos mutuos, pero esto solo es posible si no se encuentran discrepancias en el acta y las organizaciones no tienen desacuerdos. Debe entenderse que en caso de desacuerdo, no tendrá validez el acto sometido al tribunal sin la firma del director.

Al elaborar actos de conciliación de acuerdos mutuos, es necesario verificar varias cuentas:

- cálculos de ingresos

- liquidaciones sobre anticipos emitidos

- asentamientos por escasez

- liquidaciones de obligaciones asumidas

El acto de reconciliación entre organizaciones que no tienen disputas de propiedad es un detalle puramente técnico. La conciliación se puede realizar tanto para un contrato específico como para la totalidad de las relaciones comerciales con una organización contraparte durante un período determinado.

El formulario del estado de conciliación de acuerdos mutuos se puede descargar desde este enlace: Formulario del estado de conciliación de acuerdos mutuos (* .xls, 28Kb).

En la siguiente imagen (se puede hacer clic) se muestra un ejemplo de una ley de conciliación de liquidación completada correctamente:

"Pago (000506 del 25.09.2013)" - recepción / retiro de fondos de la cuenta

"Venta (19 de 31.10.2013)" - confirmación del hecho de la prestación de servicios (acto de prestación de servicios), transferencia de bienes (factura)

Puede descargar un ejemplo de una declaración de conciliación de liquidación completada correctamente en este enlace:

Una conciliación documentada de los acuerdos con un socio es un elemento importante. actividades comerciales, capaz, además de estructurar periódicamente las obligaciones contractuales, de consolidar la posición del acreedor en los tribunales. En este artículo hablaremos sobre las complejidades de dicho documento y las trampas en el cruce y las acciones en el campo legal.

¿Qué es un acto de reconciliación?

La conciliación de los acuerdos con la contraparte se puede realizar en virtud de cualquiera de los acuerdos existentes o en términos generales, por un cierto período de relación con uno de los socios. Aplicación obligatoria la legislación no prevé el acto de conciliación de acuerdos mutuos en el cumplimiento de las obligaciones, pero dichos documentos son muy populares en el flujo de trabajo de las entidades comerciales.La conciliación de los cálculos y su ejecución en forma de documento separado es una acción útil que, en primer lugar, presentará claramente el estado de las liquidaciones entre socios, evitará errores en la contabilidad y la contabilidad fiscal, y en segundo lugar, permitirá identificar deudas y documentar su presencia.

Formalmente, el acto de conciliación es un documento contable, pero su forma unificada no existe. En este sentido, el acto de conciliación de acuerdos mutuos puede redactarse de forma libre, pero debe contener necesariamente la siguiente información:

- Nombre;

- período de reconciliación de acuerdos mutuos;

- detalles de los participantes en las relaciones legales que concilian acuerdos;

- referencias al contrato, documentos primarios (facturas, actas, órdenes de pago, etc.);

- el monto de cada transacción;

- el saldo final indica la persona obligada (deudor) con base en los resultados de la conciliación;

- firmas de las partes.

Una característica distintiva del documento descrito es que cada uno de los socios completa información sobre las obligaciones y su desempeño de acuerdo con sus propios datos, por lo que en el acto de conciliación se pueden ver ambas posiciones o el hecho de que las partes no discuten. sobre las cantidades.

Por supuesto, la ausencia de cualquiera de los elementos anteriores no invalida la conciliación (a excepción de las firmas de personas autorizadas). Sin embargo, el complejo de información en el documento debe cumplir función principal- mostrar el estado de los asentamientos en virtud del acuerdo (acuerdos) durante un período determinado en el contexto de las acciones individuales de las partes.

El acta de conciliación se redacta por duplicado para cada una de las partes y firmada por personas autorizadas con sello. Debe tenerse en cuenta que la firma del documento por parte de los jefes de contabilidad (contables) de las organizaciones puede no ser aceptada en los tribunales si no tienen un poder formalizado.

El acto de reconciliación es la base para un nuevo plazo de prescripción.

Termino general periodo límite sobre obligaciones monetarias, es decir, el período durante el cual puede acudir a los tribunales para solicitar protección es de 3 años. Comienza a calcularse a partir del momento en que se debe cumplir la obligación.El acto de conciliación de acuerdos mutuos es un documento muy importante en caso de disputa sobre el cumplimiento de obligaciones entre las partes, especialmente a la hora de calcular el plazo de prescripción, ya que se considera como uno de los documentos que fijan el reconocimiento de la deuda por la parte culpable.

En primer lugar, el momento de la firma del acta de conciliación de acuerdos mutuos interrumpe el curso del plazo de prescripción, que comienza a calcularse de nuevo.

En segundo lugar, si el plazo de prescripción ha pasado, y el acreedor no se ha presentado ante el tribunal, la firma del acta de conciliación de acuerdos mutuos, así como otro documento de reconocimiento de la deuda, indica que el curso del estatuto de las limitaciones han comenzado de nuevo.

En qué casos el acto de reconciliación no ayudará.

A pesar de su versatilidad, el acto de reconciliación no es una varita mágica que pueda confirmar la presencia en los siguientes casos:- si no hay información sobre los motivos de la deuda, puede ser difícil probar ante un tribunal que el demandado ha reconocido la deuda en virtud de un contrato específico;

- el acta de conciliación no puede ser la única prueba de la deuda en ausencia de documentos primarios que confirmen el cumplimiento de las obligaciones por parte del acreedor (facturas, actas, facturas, etc.);

- la presencia de desacuerdos entre las partes en los cálculos o la ausencia de firma de una de las contrapartes priva al acto de reconciliación de fuerza probatoria;

- la firma de la declaración de conciliación por personas no autorizadas no puede dar fe del reconocimiento de la deuda.

Instrucciones

Antes de formar el acto de conciliación, verifique la corrección del registro, completando el primario y documentos fiscales(albaranes, facturas, recibos).

Después de eso, revise la exactitud del reflejo de las transacciones en la contabilidad. Recuerde que si comete un error en la publicación, es posible que la transacción no se incluya en el informe de conciliación (si está utilizando el programa).

En la sección tabular, dejar a un lado para cada una de las partes su propio campo para completar datos sobre posiciones generales. Aquí se enumeran los documentos en base a los cuales se proporciona información para los cálculos, indicando su nombre, número, fecha y monto de pago.

Al final, resuma los datos de cada una de las partes para determinar la presencia o ausencia de deuda, que se determinará luego de conciliar los cálculos.

Al final del documento, indique el monto total de endeudamiento, derivado de los resultados entre organizaciones, según los datos de cada una de las contrapartes.

Dejar espacio para los sellos de las partes y las firmas de las personas autorizadas (siempre indicando el cargo, nombre completo y descifrado).

Videos relacionados

Nota

Aquí está forma aproximada Elaborar un acto de conciliación de liquidaciones entre contrapartes en el marco de las obligaciones civiles. El formulario de conciliación de tasas, impuestos, multas y sanciones está regulado por orden del Servicio de Impuestos Federales de Rusia con fecha 20.08.07 No. MM-3-25 / 494.

Recuerde que todos los montos indicados en el acta de conciliación deben ser confirmados por las primarias existentes. documentos contables... Las firmas de los representantes autorizados deben ser legibles y los sellos deben tener una impresión clara, de lo contrario, tal acto de reconciliación puede no ser aceptado para su consideración en Corte de arbitraje.

Fuentes:

- muestra de declaración de conciliación

No hace mucho, apareció una nueva versión de "1C: Enterprise", que brinda a los usuarios la oportunidad de realizar actos de conciliación de asentamientos utilizando datos contabilidad... Con base en el hecho de que la forma de esta ley aún no ha sido aprobada oficialmente, la ley de conciliación en 1C 7.7 requiere tener en cuenta el orden que se formó en la práctica contable en últimos años.

Instrucciones

El informe se puede llamar desde el menú "Informes" - "Especializados" - "Declaración de conciliación de cálculos". Luego use la pestaña "Parámetros de conciliación". Aquí es necesario establecer los principales parámetros de conciliación de liquidaciones: - la contraparte con la que se lleva a cabo la conciliación; - el período de conciliación; - las cuentas para las que se lleva a cabo la conciliación - en esto es necesario resaltar las cuentas , cuyos datos están sujetos a conciliación; - la conciliación con la contraparte puede realizarse bajo un determinado contrato o en general.

Los documentos, no importa cómo los siga, a veces se pierden. No llegan a sus clientes o no tiene documentos de proveedor. Y esto conduce a diferentes montos de deuda en la contabilidad de las organizaciones. La conciliación de las deudas con las contrapartes ayuda a identificar esos desacuerdos.

No hay nada complicado en este procedimiento. Solo ella se distingue por una gran cantidad de trabajo. La regularidad de la conciliación de los cálculos depende de sus deseos y capacidades. Pero una vez al año ─ en inventario anual─ es obligatorio. De esta forma, se confirma el saldo de las cuentas de liquidación.

Cómo:

- resolver diferencias en la declaración de conciliación

- Realizar el pago de atrasos en virtud de la ley de conciliación.

Lee este artículo.

1. ¿Qué es un acto de reconciliación y un ejemplo de cómo completarlo?

2. ¿Puede un contador firmar una declaración de conciliación?

3. Quién debe realizar el acto de reconciliación

4. Desacuerdos en el estado de conciliación de los asentamientos.

5. ¿Qué debe hacer un contador si los documentos no están en los registros de su organización?

6. ¿Qué debe hacer un contador si los documentos no están en la cuenta de la contraparte?

7. Pago de atrasos en virtud de la ley de conciliación

8. Conciliación con contrapartes en 1Cversión 8.3

Entonces, vayamos en orden.

1. ¿Qué es un acto de reconciliación y un ejemplo de cómo completarlo?

Acto de reconciliación─ Este es un documento que refleja los acuerdos entre organizaciones durante un período determinado. El vendedor en tal acto muestra la formación de las cuentas por cobrar del comprador y el pago recibido de él. Y el comprador ─ su cuentas por pagar al proveedor, con quien concilia las liquidaciones, y su reembolso.

El acta de reconciliación está firmada y sellada por ambas organizaciones (si las hubiera).

No existe una forma aprobada del acto de reconciliación. Además, no es un documento principal. Por lo tanto, al diseñar un formulario pueden utilizar los datos del documento primario, que se establecen en la cláusula 2 del artículo 9 ley Federal"Sobre contabilidad" con fecha 06.12.2011 No. 402-FZ.

Y entender que el acto de reconciliación, como cualquier otro acto entre organizaciones, es bilateral. Esto significa que debe proporcionar los campos adecuados para las firmas.

Por lo general, el informe de conciliación está firmado. Contador jefe y un líder.

Puede completar el acto transfiriendo transacciones de negocios para cada organización, pero es más conveniente hacerlo en el contexto de los contratos. Luego, en caso de discrepancias, se verá inmediatamente en qué contrato no convergen las pérdidas de balón.

Complete la declaración de conciliación solo en dinero.

Un ejemplo de cómo completar un informe de conciliación. Metel LLC, proveedor de telas, elaboró un acto de reconciliación con el estudio Vyuga LLC a partir del 31/03/2018.

El responsable de redactar el acta de conciliación en Metel LLC lo llenó en dos copias, lo firmó con el director y el jefe de contabilidad y lo envió a Vesna LLC.

LLC "Vesna" verificó el volumen de negocios, completó ambas copias del acta, firmó y envió un acta completa a LLC "Metel". Después de colocar las credenciales en ambas organizaciones, el acto de reconciliación se ve así.

En este ejemplo, ambas organizaciones confirman que Vesna LLC tiene una deuda con Metel LLC por un monto de RUB 150,000.

2. ¿Puede un contador firmar una declaración de conciliación?

En las organizaciones que tienen muchas contrapartes y con ellas se concilian regularmente los cálculos, el jefe de contabilidad y el jefe tienen que dedicar mucho tiempo a firmar declaraciones de conciliación.

Para liberar tiempo, se emite un poder para uno de los contables. Gracias a esto, puede firmar cualquier acto de reconciliación. Al mismo tiempo, todavía puede verificar la corrección de la redacción de actos por parte de sus colegas.

3. Quién debe realizar el acto de reconciliación

Cualquiera de las partes de la transacción puede iniciar la conciliación de la deuda con la contraparte. V regulaciones no se establece la obligación de llevar a cabo la reconciliación entre organizaciones. Este es el derecho de las empresas. Por tanto, es posible y necesario regular el procedimiento y la frecuencia de conciliación de cálculos en los contratos.

En las empresas, no siempre es el departamento de contabilidad el que elabora los estados de conciliación y los envía a las contrapartes. Por orden de la dirección, estos pueden ser otros empleados, los que trabajan directamente con compradores y proveedores.

En muchos programas de contabilidad, incluido 1C, la contabilidad de las liquidaciones con una contraparte se organiza en subcuentas separadas: tarjetas. Por lo tanto, si todos los documentos se ingresan en el sistema de manera oportuna, no es difícil descargar las rotaciones de una tarjeta específica. Y la pregunta: "Quién debe hacer el acto de reconciliación" no genera mucha polémica.

El resultado de la reconciliación puede ser:

- acto no controvertido firmado por la contraparte

- acto controvertido

La reconciliación sin desacuerdos es la más óptima y más fácil para un contador. ¿Y qué hacer cuando hay desacuerdos?

4. Desacuerdos en el estado de conciliación de los asentamientos.

La razón principal del desacuerdo en el acto de conciliación de cálculos es el reflejo de los documentos en la contabilidad de una organización y la no reflexión de los mismos documentos en la contabilidad de otra.

Esto es posible si:

- los documentos no llegaron a la contraparte

- dentro de la empresa, los documentos no fueron transferidos al contador para su reflejo en la contabilidad

- Las contabilizaciones de documentos en la primera empresa se realizaron en un período, y en el segundo, un período anterior o posterior.

Además, los documentos pueden no ser:

- en la contabilidad de su empresa

- en la cuenta de la contraparte

Al verificar el estado de conciliación de cálculos, que fue proporcionado por la contraparte, queda inmediatamente claro en qué documentos hay desacuerdos.

5. ¿Qué debe hacer un contador si los documentos no están en los registros de su organización?

Situación 1: empresa ─ comprador valores materiales

Paso uno... Debe verificar si estos documentos se contabilizaron en un período diferente, por ejemplo, uno después del período de conciliación. Si no tiene documentos en los que haya desacuerdos en el acto de conciliación de cálculos, vaya al paso 2.

Segundo paso... Averigüe con el empleado responsable de la empresa que trabaja con la contraparte y si se olvidó de transferir los documentos de adquisición al departamento de contabilidad. Si lo olvidó, recoja urgentemente los documentos y verifique su cumplimiento con lo que la contraparte indicó en el acto de conciliación, regístrelos.

Paso tres... Solicite a la contraparte duplicados de documentos no registrados. Consígalos, revíselos y regístrelos.

En cada uno de estos pasos, puede encontrar una de las opciones:

- la contraparte reflejó tu cuentas por cobrar prematuramente. Por ejemplo, según los términos del contrato, la transferencia de propiedad se produce en el momento de la aceptación de la mercancía por parte del comprador. Los empleados de su empresa aceptaron la mercancía en el mes siguiente a la conciliación. Puedes firmar un acta con discrepancias y motivos

- los documentos se reflejaron más tarde de lo necesario. Firme la escritura que le proporcionó su proveedor.

Situación 2: una empresa es un comprador de servicios.

Debe seguir los mismos pasos que en el caso de la compra de valores de material. Pero debemos recordar sobre la principal diferencia ─ la fecha de la prestación de los servicios, y por tanto la fecha de aparición de las cuentas por cobrar ─ el número con el que su organización firmó un acta de terminación.

Excepción ─ utilidades, cuyo costo se determina en función de las lecturas de los dispositivos de medición. En este caso, la fecha del acto es igual a la fecha del servicio.

6. ¿Qué debe hacer un contador si los documentos no están en la cuenta de la contraparte?

Situación 1─ su empresa vende productos, sus documentos sobre los envíos a su dirección no se reflejan en el acta de conciliación remitida por la contraparte.

En este caso, debe asegurarse de haber registrado los ingresos y las cuentas por cobrar de acuerdo con los términos del contrato. Si todo está en orden con esto, verifique si los documentos fueron enviados a la dirección de la contraparte.

Cuando su organización haya hecho todo correctamente, agregue el documento no reflejado a la declaración de conciliación y fírmelo con los desacuerdos.

Si hay problemas de su lado, primero debe resolverlos. Y luego incluir un documento en el que haya discrepancias en el acto de conciliación, o estar de acuerdo con los montos del comprador.

Situación 2─ su empresa completó el trabajo, pero su compra no se refleja en el informe de conciliación enviado por el comprador.

Algoritmo de acciones:

- comprobar la fecha de firma en el certificado de finalización por parte del cliente

- ¿No encontró una copia del acta, que fue firmada por ambas partes? Luego averigüe si el acto fue enviado al comprador.

- sobre la base de los resultados de la "investigación" sacas conclusiones. Y agregue pérdidas de balón al acto de conciliación del comprador y fírmelo en este formulario, con desacuerdos, o esté de acuerdo con los números de la contraparte.

Los ejemplos no muestran todas las situaciones que pueden dar lugar a discrepancias en los estados de conciliación. Pero ya está claro que las razones por las que algunos de los documentos no caen en el acto de reconciliación pueden ser diferentes. Desde malinterpretar los términos del contrato hasta el olvido de los empleados. Además, del lado de cualquiera de las contrapartes.

7. Pago de atrasos en virtud de la ley de conciliación

Al conciliar, se puede revelar que una organización tiene una deuda con otra, esto puede suceder por las siguientes razones:

- no reflejado documento primario en la cuenta del deudor

- hay errores en los cálculos, por ejemplo, al convertir moneda en rublos

No hay ningún documento obligatorio en las cuentas del deudor. En este caso, la empresa a la que se adeuda el pago envía duplicados de los documentos primarios a la dirección de la organización deudora. Una vez realizadas, aparecerá una deuda en la cuenta, que se puede pagar de la forma habitual. V orden de pago, en el campo motivo, debe indicar una factura, acto u otro documento ─ el motivo de la deuda.

Errores de cálculo se puede corregir elaborando un estado contable y reflejándolo en la contabilidad. Una vez que se forma la deuda, se puede pagar. En este caso, puede pagar la deuda bajo el acta de conciliación, indicándola como base en la orden de pago.

Si encuentra un error en su contabilidad, debe corregirlo. En este caso, te ayudará.

8. Cómo hacer una conciliación con las contrapartes en la versión 8.3 de 1C

Cómo hacer una conciliación con las contrapartes utilizando el programa 1C: Accounting 8 edition 3.0, vea el video.

El acto de reconciliación es muy importante y documento requerido, cuya formación o verificación a veces requiere mucho trabajo. Por lo tanto, la conciliación con empresas con las que tiene una alta rotación en términos de dinero y / o nomenclatura se realiza mejor con regularidad, tal vez incluso mensualmente.

Debe recordarse que el acto de reconciliación no es un documento primario, cualquier número en él apareció después asiento contable, que, a su vez, se realizó sobre la base del documento primario correspondiente.

En caso de discrepancias, es necesario buscar el motivo, un documento innecesario o no registrado, y ya utilizarlo para aclarar la situación.

¿A qué dificultades te enfrentas a la hora de reconciliarte? Si tiene alguna pregunta sobre cómo hacer una conciliación con las contrapartes, ¡pregúnteles en los comentarios!

Cómo hacer una conciliación con las contrapartes y redactar un acta