Cálculo del ratio de liquidez absoluta en el balance. Ratio de liquidez absoluta en Excel

"Ratio de liquidez absoluta- ratio financiero igual al ratio dinero y a corto plazo inversiones financieras a pasivos a corto plazo (pasivos corrientes).

Muestra la capacidad de la empresa para pagar la deuda actual únicamente con efectivo disponible o equivalentes de efectivo en un momento determinado. Cuanto mayor sea su valor, menos problemas tendrá la empresa para cumplir con sus obligaciones con los acreedores.

si describe significado del ratio de liquidez absoluta "en palabras simples", entonces será aproximadamente lo siguiente: "¿cuánto dinero tendrá la empresa por cada rublo (dólar, hryvnia, tugrik) de obligaciones, si todos los acreedores a quienes la empresa debe por obligaciones actuales le presentan simultáneamente demandas de pago? ".

¿Cómo es? valor normal ratio de liquidez absoluta? Muchas fuentes en la literatura creen que esto es 0,2. Sin embargo, vale la pena considerar que su valor real depende en gran medida de las características específicas de la industria en la que opera una empresa en particular. Para determinar su nivel normal, es necesario tener en cuenta la tasa de rotación de los activos circulantes y la tasa de rotación de los pasivos circulantes. Si la rotación de activos es menor que el período de posible aplazamiento de las obligaciones de la empresa, entonces la solvencia de la empresa (la capacidad de pagar sus obligaciones actuales) será normal.

El ratio de liquidez absoluta es demasiado alto no debe considerarse muy buen indicador. Después de todo, el dinero que simplemente se encuentra en una cuenta corriente o se invierte en instrumentos financieros, que pueden convertirse en dinero casi de inmediato, “no sirven” para los negocios. Es decir, no son utilizados por la empresa para los fines para los que fue creada. Por lo tanto, existe un dualismo interno: cuanto mayor es el valor del índice de liquidez absoluta, menor es el riesgo de dificultades para cumplir con las obligaciones actuales a las que está expuesta la empresa y menos fondos se invierten en el desarrollo empresarial.

Si está analizando la estructura del balance de una empresa, entonces su tarea es determinar en qué medida la empresa se encuentra entre el estado de "baja liquidez y la presencia de una amenaza de insolvencia actual" y "alta liquidez y una estructura de activos irracional". .”

Fórmula para calcular el ratio de liquidez absoluta.

Ratio de liquidez absoluta = (Efectivo + Inversiones financieras a corto plazo) / (Pasivos a corto plazo - Ingresos diferidos - Reservas para gastos futuros)

Tenga en cuenta que el autor de este artículo cree que para la fórmula utilizada en el balance de Ucrania, las líneas 590 (liquidaciones con participantes) y 610 (otros pasivos corrientes) se pueden deducir de la línea 620 (monto de la sección del balance) dependiendo de su contenido. Por lo tanto, a efectos de un análisis en profundidad, es necesario descifrar los datos de la línea de saldo. Recuerda que detrás de estos coeficientes se necesita la esencia, no la forma.

Nota. Hay que tener en cuenta que diferentes fuentes pueden proporcionar fórmulas diferentes. Esto se debe a los diferentes enfoques de los autores sobre lo que se considera activos de alta liquidez y pasivos corrientes..

La liquidez es la facilidad de implementación, venta, transformación de activos materiales u otros en efectivo para cubrir obligaciones financieras actuales.

Ratios de liquidez - indicadores financieros, calculado sobre la base de los estados financieros de la empresa (balance de la empresa - formulario No. 1) para determinar la capacidad de la empresa para pagar las deudas corrientes con los activos corrientes (corrientes) existentes. El significado de estos indicadores es comparar el monto de las deudas actuales de la empresa y sus capital de explotación, que debe garantizar el reembolso de estas deudas.

Consideremos los principales ratios de liquidez y fórmulas para su cálculo:

El cálculo de los ratios de liquidez le permite analizar la liquidez de la empresa, es decir. análisis de la capacidad de la empresa para cubrir todas sus obligaciones financieras.

Tenga en cuenta que los activos de la empresa se reflejan en el balance y tienen una liquidez diferente. Clasifiquémoslos en orden descendente, según su grado de liquidez:

- fondos en las cuentas y cajas registradoras de la empresa;

- letras bancarias, valores gubernamentales;

- cuentas por cobrar corrientes, préstamos emitidos, valores corporativos (acciones de empresas cotizadas, letras);

- existencias de bienes y materias primas en almacenes;

- maquinaria y equipo;

- edificios y estructuras;

- construcción sin terminar.

Relación actual

El índice circulante o índice de cobertura o índice de liquidez total es un índice financiero igual al índice de activos corrientes (corrientes) y pasivos a corto plazo (pasivos corrientes). La fuente de datos es el balance de la empresa (formulario No. 1). El coeficiente se calcula mediante la fórmula:

Ratio circulante = Activos circulantes, excluidos los activos a largo plazo cuentas por cobrar/ Pasivos corrientesKtl = (p. 290 - p. 230) / p. 690 o

Ktl = página 290 / (página 610 + página 620 + página 660)Ktl = página 1200 / (página 1520 + página 1510 + página 1550)

El índice refleja la capacidad de la empresa para pagar sus obligaciones actuales (a corto plazo) utilizando únicamente activos corrientes. Cuanto mayor sea el indicador, mejor será la solvencia de la empresa. Relación actual caracterizar la solvencia de la empresa no solo en en este momento, pero también en caso de emergencia.

Se considera que un coeficiente normal está entre 1,5 y 2,5, según la industria. Tanto los ratios bajos como los altos son desfavorables. Un valor inferior a 1 indica alto riesgo financiero debido al hecho de que la empresa no puede pagar constantemente las facturas actuales. Un valor superior a 3 puede indicar una estructura de capital irracional. Pero hay que tener en cuenta que dependiendo del ámbito de actividad, la estructura y calidad de los activos, etc., el valor del coeficiente puede variar mucho.

Cabe señalar que este coeficiente no siempre ofrece una imagen completa. Por lo general, las empresas que tienen inventarios pequeños y son fáciles de obtener dinero mediante letras de cambio pueden operar fácilmente con un índice más bajo que las empresas con grandes reservas y ventas de bienes a crédito.

Otra forma de comprobar la idoneidad de los activos circulantes es calcular la liquidez rápida. Bancos, proveedores y accionistas están interesados en este indicador, ya que la empresa puede encontrarse con circunstancias en las que inmediatamente tendrá que pagar algunos gastos imprevistos. Esto significa que necesitará toda su dinero, valores, cuentas por cobrar y otros medios de pago, es decir, la parte de los activos que puede convertirse en efectivo.

Índice de liquidez rápido (rápido)

El índice caracteriza la capacidad de la empresa para pagar obligaciones actuales (a corto plazo) utilizando activos circulantes. Es similar al índice de liquidez corriente, pero se diferencia de él en que el capital de trabajo utilizado para su cálculo incluye solo activos corrientes de alta y moderada liquidez (dinero en cuentas operativas, existencias de almacén de materiales líquidos y materias primas, bienes y productos terminados, cuentas por cobrar con vencimiento corto).

Dichos activos no incluyen trabajos en curso, así como inventarios de componentes especiales, materiales y productos semiacabados. La fuente de datos es el balance de la empresa al igual que la liquidez corriente, pero los inventarios no se tienen en cuenta como activos, ya que si se ven obligados a venderlos, las pérdidas serán máximas entre todos los activos corrientes:

Ratio rápido = (Efectivo + Inversiones financieras a corto plazo + Cuentas por cobrar a corto plazo) / Pasivos corrientes

Ratio rápido = (Activo circulante - Inventarios) / Pasivos circulantes

Kbl = (página 240 + página 250 + página 260) / (página 610 + página 620 + página 660)

Kbl = (página 1230 + página 1240 + página 1250) / (página 1520 + página 1510 + página 1550)

Este es uno de los ratios financieros importantes, que muestra qué parte de los pasivos a corto plazo de la empresa se pueden reembolsar inmediatamente con fondos en varias cuentas, a corto plazo. valores ah, así como los ingresos por cuentas por cobrar. Cuanto mayor sea el indicador, mejor será la solvencia de la empresa. Un valor de ratio superior a 0,8 se considera normal (algunos analistas consideran que el valor de ratio óptimo es 0,6-1,0), lo que significa que el efectivo y los ingresos futuros de las actividades actuales deberían cubrir las deudas actuales de la organización.

Para aumentar el nivel de liquidez urgente, las organizaciones deben tomar medidas destinadas a aumentar su propio capital de trabajo y atraer préstamos a largo plazo y préstamos. Por otro lado, un valor superior a 3 puede indicar una estructura de capital irracional, esto puede deberse a la lenta rotación de los fondos invertidos en inventarios y al crecimiento de las cuentas por cobrar;

En este sentido, la prueba de fuego para la solvencia actual puede ser el ratio de liquidez absoluta, que debería ser superior a 0,2. El índice de liquidez absoluta muestra qué parte deuda a corto plazo la organización puede reembolsar en un futuro próximo utilizando sus activos más líquidos (efectivo y valores a corto plazo).

Ratio de liquidez absoluta

Razón financiera igual a la relación entre efectivo e inversiones financieras a corto plazo y pasivos a corto plazo (pasivos corrientes). La fuente de datos es el balance de la empresa al igual que para la liquidez corriente, pero solo se tiene en cuenta como activo el efectivo y equivalentes de efectivo, la fórmula de cálculo es:

Ratio de liquidez absoluta = (Efectivo + Inversiones financieras a corto plazo) / Pasivos corrientes

Cabina = (página 250 + página 260) / (página 610 + página 620 + página 660)

Cabina = (página 1240 + página 1250) / (página 1520 + página 1510 + página 1550)

Un valor de coeficiente superior a 0,2 se considera normal. Cuanto mayor sea el indicador, mejor será la solvencia de la empresa. Por otro lado, un indicador alto puede indicar una estructura de capital irracional, una proporción excesivamente alta de activos improductivos en forma de efectivo y fondos en cuentas.

En otras palabras, si el saldo de caja se mantiene al nivel de la fecha de presentación de informes (principalmente asegurando un recibo uniforme de los pagos de las contrapartes), la deuda a corto plazo a la fecha de presentación de informes se puede pagar en cinco días. La limitación reglamentaria anterior se aplica en la práctica extranjera. análisis financiero. Al mismo tiempo, una justificación exacta de por qué mantener un nivel normal de liquidez organizaciones rusas La cantidad de efectivo debe cubrir el 20% del pasivo corriente, pero no está disponible.

Capital de trabajo neto

Se requiere capital de trabajo neto para mantener estabilidad financiera empresas. El capital de trabajo neto se define como la diferencia entre los activos corrientes y los pasivos a corto plazo, incluidos los fondos prestados a corto plazo. cuentas por pagar, obligaciones equivalentes al mismo. El capital de trabajo neto es parte capital de explotación formado a expensas del capital de trabajo propio y del capital prestado a largo plazo, incluido el capital cuasicapital, fondos prestados y otros pasivos a largo plazo. La fórmula para calcular el capital neto estimado es:

Capital de trabajo neto = Activos corrientes - Pasivos corrientes

Chob = página 290 - página 690

Chob = página 1200 - página 1500

El capital de trabajo neto es necesario para mantener la estabilidad financiera de una empresa, ya que el exceso de capital de trabajo sobre los pasivos a corto plazo significa que la empresa no solo puede pagar sus obligaciones a corto plazo, sino que también tiene reservas para expandir sus actividades. El monto del capital de trabajo neto debe ser superior a cero.

La falta de capital de trabajo indica la incapacidad de la empresa para pagar las obligaciones a corto plazo de manera oportuna. Un exceso significativo de capital de trabajo neto sobre el requisito óptimo indica un uso irracional de los recursos empresariales.

Fórmulas para calcular los ratios de liquidez de acuerdo con estándares internacionales descrito en

El índice de liquidez absoluta y el indicador de liquidez actual sirven como criterios principales para el Servicio de Impuestos Federales, que evalúa la solvencia de una entidad jurídica. Consideremos cuáles son estos indicadores y qué importancia se le da al primero de ellos.

¿Qué muestra la liquidez?

El concepto de liquidez se aplica al proceso de venta de bienes propiedad de una persona jurídica. En función de la rapidez de esta implementación, se puede dividir en los vendidos:

- Casi al instante (dinero e inversiones financieras a corto plazo).

- Rápidamente (cuentas por cobrar a corto plazo).

- Después de algún tiempo (existencias).

- Largo (activos no corrientes).

En relación a los tres primeros tipos de bienes, que componen el activo circulante, se calculan indicadores que permiten evaluar la capacidad de una persona jurídica para pagar sus deudas a corto plazo. Estos características de diseño llamados ratios de liquidez. Hay tres tipos principales (dependiendo de la velocidad con la que los bienes que deben garantizar el pago de las deudas existentes pueden convertirse en dinero): liquidez absoluta, crítica y corriente.

Todos estos coeficientes se utilizan en el análisis. condición financiera entidad jurídica. Dos de ellos (el primero y el último) deben calcularse al evaluar la solvencia del contribuyente, que realiza el Servicio Federal de Impuestos de acuerdo con la metodología contenida en la orden del Ministerio de Desarrollo Económico de la Federación de Rusia de abril. 21, 2006 N° 104.

El índice de liquidez absoluta, que se analizará en nuestro artículo, refleja qué proporción de las deudas existentes a corto plazo se puede pagar con los fondos de la empresa en lo antes posible, utilizando para este fin la propiedad más fácilmente vendible.

Determine los datos iniciales para calcular el índice de liquidez absoluta con base en el balance compilado a una fecha de informe específica, o según los informes de varias fechas, si necesita realizar un seguimiento de la dinámica de los cambios en este indicador.

¿Cómo calcular la liquidez absoluta?

La fórmula para el índice de liquidez absoluta es una fracción, cuyo numerador es la cantidad de propiedad fácilmente vendible y el denominador es la cantidad de deudas a corto plazo. Se puede presentar de dos formas, según cuál sea el denominador:

- Igual al monto total total de la Sección V del balance (es decir, el monto total de los pasivos a corto plazo):

KLabs = (DenSr + KrFinVl) / KrObliaz,

KrFinVl - el monto de las inversiones financieras a corto plazo;

KrOliaz: el monto total de los pasivos a corto plazo.

- Igual al monto de las deudas realmente existentes (es decir, deuda a corto plazo cotizada en fondos prestados, así como para deudas ordinarias con proveedores y otras deudas):

KLabs = (DenSr + KrFinVl) / (KrKr + KrKredZad + Prob),

KLabs: índice de liquidez absoluta;

DenSr - cantidad de fondos;

KrFinVl - el monto de las inversiones financieras a corto plazo;

KrKr - la cantidad de fondos prestados a corto plazo;

KrKrZd: el monto de la deuda a corto plazo con los acreedores;

Prob: el monto de otros pasivos a corto plazo.

En la segunda fórmula, el denominador también se puede representar como el monto total de los pasivos corrientes reducido por el monto de los ingresos diferidos y pasivos estimados, que no son deudas reales. Si las dos últimas cantidades son significativas, pueden distorsionar el significado del cálculo del coeficiente. Con tal sustitución del denominador, la fórmula adquirirá, respectivamente, una forma diferente, aunque el resultado será el mismo que en la versión dada en la leyenda.

Si en ambos cálculos anteriores designaciones de letras reemplazando con los números de las líneas correspondientes del balance, obtenemos algoritmos para determinar el índice de liquidez absoluta en las fórmulas del balance:

- De cantidad total pasivos a corto plazo:

Laboratorios K = (1250 +1240) / 1500,

KLabs: índice de liquidez absoluta;

1500: número de línea del balance con el monto total de los pasivos a corto plazo.

- Según el monto de las deudas reales:

Laboratorios K = (1250 + 1240) / (1510 + 1520 + 1550),

KLabs: índice de liquidez absoluta;

1250 - número de línea del balance de efectivo;

1240 - número de línea del balance de inversiones financieras;

1510 - número de línea del balance para fondos prestados a corto plazo;

1520 - número de línea del balance de deuda a corto plazo con acreedores;

1550: número de línea del balance para otros pasivos a corto plazo.

Norma para el coeficiente

Se considera que el valor normal del coeficiente está en el rango de 0,2 a 0,5. Esto significa que una persona jurídica puede pagar entre el 20 y el 50% de las deudas a corto plazo lo antes posible tras la primera demanda de los acreedores. En consecuencia, un valor más alto del indicador indica una mayor solvencia. Superar el valor de 0,5 indica retrasos injustificados en el uso de activos de alta liquidez.

¿Cómo cambiar el valor de liquidez?

Un aumento en el indicador se debe a un aumento en los valores indicados en el numerador de la fórmula de cálculo (dinero e inversiones financieras a corto plazo) y una disminución en los valores que componen su denominador (a corto plazo). pasivos a plazo).

Ratio financiero recibido dividir el efectivo y las inversiones financieras a corto plazo en pasivos a corto plazo. Los datos para el cálculo son el balance de la empresa.

Calculado en el programa FinEkAnalysis en el bloque Análisis de Solvencia.

Ratio de liquidez absoluta: lo que muestra

Muestra qué proporción de las obligaciones de deuda a corto plazo estará cubierta por efectivo y equivalentes de efectivo en forma de valores negociables y depósitos, es decir, Activos absolutamente líquidos.

Los ratios de liquidez son de interés para la gestión de la empresa y para los sujetos de análisis externos:

- ratio circulante - para inversores;

- ratio de liquidez absoluta- para proveedores de materias primas y materiales;

- índice de liquidez rápido - para bancos.

Ratio de liquidez absoluta - fórmula

Fórmula general para calcular el coeficiente:

Fórmula de cálculo basada en datos antiguos. balance:

Dónde p.250, p.260, p.610, p.620, p.660- líneas del balance (formulario No. 1)

A1 - los activos más líquidos; P1 - las obligaciones más urgentes; P2 - pasivos a corto plazo

Fórmula de cálculo en base al nuevo balance:

Ratio de liquidez absoluta - valor

El límite regulatorio K al > 0,2 significa que al menos el 20% de las obligaciones a corto plazo de la empresa deben reembolsarse cada día. La restricción regulatoria especificada se aplica en la práctica extranjera de análisis financiero. Al mismo tiempo, no existe una justificación exacta de por qué, para mantener un nivel normal de liquidez para las empresas rusas, la cantidad de efectivo debe cubrir el 20% de los pasivos corrientes.

En la práctica rusa, existe heterogeneidad en la estructura de los pasivos corrientes y en los plazos de su reembolso, por lo que el valor normativo es insuficiente. Para las empresas rusas, el valor estándar del índice de liquidez absoluta está dentro del rango K al > 0,2-0,5.

Ratio de liquidez absoluta - diagrama

¿Fue útil la página?

Sinónimos

Más información sobre el ratio de liquidez absoluta

- La influencia de la rotación de activos y pasivos en la solvencia de la organización M V Bellendir Ratio de liquidez absoluta ≥ 0,2 4, p. 42-43 Ratio de liquidez rápida liquidez estricta Ratio 0,8-1,0.

- Determinación de la liquidez del balance El criterio más estricto para la liquidez es el índice de liquidez absoluta, que muestra qué parte de la deuda a corto plazo puede pagar la empresa en un futuro próximo.

- Problemas actuales y experiencia moderna en el análisis de la situación financiera de las organizaciones - parte 4 En la siguiente etapa, calcularemos los índices de solvencia financiera representados por los índices de liquidez rápida y absoluta actuales. El índice de cobertura de liquidez actual Ktl muestra qué parte de los pasivos corrientes. para préstamos y

- La influencia de las NIIF en los resultados del análisis de la situación financiera de PJSC Rostelecom NIIF de RAS - 1 Ratio de liquidez absoluta ratio de reserva de efectivo 0,20-0,25 0,811 0,074 -0,737 0,165 0,153 -0,012 2. Ratio

- La liquidez del balance como una de las principales áreas de la situación financiera La liquidez del balance se determina mediante ratios financieros: el ratio de liquidez absoluta se calcula como la relación entre los activos más líquidos y el monto de los pasivos más urgentes y

- Optimización de la estructura del balance como factor para aumentar la estabilidad financiera de la organización Desviación 2014 de 2012 - Índice de liquidez absoluta no menos de 0,15-0,20 0,334 0,529 0,020 -0,314 Índice de liquidez ajustado no menos

- La relación entre los riesgos financieros y los indicadores de la situación financiera de una compañía de seguros Un aumento en las inversiones financieras redujo la facturación general, es decir, los riesgos de mercado también están inversamente relacionados con el indicador indicado 5 Índice de liquidez absoluta El índice de liquidez absoluta se analizó utilizando. el método de sustitución en cadena Disminución del efectivo

- Análisis de la situación financiera en dinámica L9 x x x x 1.203 El índice de liquidez absoluta muestra qué parte de los pasivos a corto plazo se puede pagar inmediatamente y se calcula como

- Análisis financiero de la empresa - parte 4 En 2004, el índice de liquidez era de 0,562, lo que significa que la empresa tampoco es solvente y sus pasivos a corto plazo superan con creces los activos corrientes, pero en comparación con 2003, la situación de la empresa ha mejorado ligeramente. El índice de liquidez absoluta muestra qué parte de la deuda a corto plazo la empresa puede pagar en un futuro próximo.

- Características del análisis financiero en empresas agrícolas Teniendo en cuenta este hecho como criterio indicador general la liquidez se puede tomar como uno 2 El índice de liquidez absoluta caracteriza la capacidad de la empresa para pagar sus obligaciones actuales a corto plazo utilizando efectivo

- Evaluación de la influencia del factoring y el leasing en la situación financiera de las empresas de transporte. Esto significa que el valor. equidad la empresa representa el 44% del total de fuentes de financiación El índice de liquidez absoluta está por debajo del valor recomendado Sólo el 13% del importe total de los pasivos a corto plazo de la empresa de transporte

- Análisis de métodos modernos para identificar signos de quiebra deliberada Índice de liquidez absoluta El índice de liquidez absoluta muestra qué parte de los pasivos a corto plazo se puede pagar de inmediato y se calcula como

- El impacto de los pasivos estimados en los indicadores de liquidez: problemas y soluciones del FSFR de la Federación de Rusia, es decir, este coeficiente está dentro del valor aceptable. El índice de liquidez absoluta según la empresa fue de 0,2, lo que también se ajusta a los estándares aceptables. Sin embargo

- Problemas actuales y experiencia moderna en el análisis de la situación financiera de las organizaciones - Parte 8 Coeficientes que caracterizan la solvencia del deudor 2 Índice de liquidez absoluta El índice de liquidez absoluta muestra qué parte de los pasivos a corto plazo se puede pagar de inmediato

- Un análisis del FCD para identificar signos de quiebra deliberada de Arsenal CJSC al 01/01/2010 en comparación con la situación al 01/01/2008 mostró lo siguiente 1 El índice de liquidez absoluta muestra qué parte de los pasivos a corto plazo puede reembolsarse inmediatamente y se calcula como

- El análisis del EJEMPLO del administrador de arbitraje al 01/01/2019 en comparación con la situación al 01/01/2015 mostró lo siguiente 1 El índice de liquidez absoluta muestra qué parte de los pasivos a corto plazo se puede pagar de inmediato y se calcula como

- Previsión de la quiebra de empresas en la industria del transporte K7, donde K1 es el índice de liquidez absoluta K2 es el período de amortización de las cuentas por cobrar en días KZ ciclo operativo en

- Ratios financieros para la recuperación financiera y la quiebra Por ejemplo, el ratio de liquidez absoluta se calcula como el ratio entre los activos circulantes más líquidos y los pasivos circulantes del deudor Aquí

- Características de una auditoría de la liquidez del balance de organizaciones comerciales Según los datos del balance, para caracterizar la liquidez de una entidad económica en la literatura económica, se recomienda calcular, por regla general, tres indicador relativo diferenciándose en el conjunto de fondos líquidos que se consideran para cubrir obligaciones a corto plazo, índice de liquidez absoluta, índice de cobertura intermedia, índice de liquidez corriente. Al calcular todos estos indicadores utilizamos.

- Índice de liquidez de efectivo Sinónimos: índice de liquidez absoluta El índice de efectivo se calcula en el programa FinEkAnalysis en el bloque Análisis de solvencia muestra la fórmula

Utilizando el índice de liquidez absoluta, determinan qué parte de las deudas inmediatas se puede pagar con efectivo y sus análogos (valores, depósitos bancarios etc.). Es decir, a través de activos de gran liquidez.

El índice de liquidez absoluta, junto con otros indicadores de liquidez, es de interés no solo para la gestión de la organización, sino también para los sujetos de análisis externos. Por tanto, este ratio es importante para los inversores, la liquidez rápida es importante para los bancos; y absoluto – a los proveedores de materias primas y suministros.

Definición y Fórmula en Excel

La liquidez absoluta muestra la solvencia a corto plazo de la organización: si la empresa es capaz de liquidar sus obligaciones (con contrapartes-proveedores) utilizando los activos más líquidos (efectivo y equivalentes de efectivo). El coeficiente se calcula como la relación. recursos financieros a los pasivos corrientes.

La fórmula de cálculo estándar se ve así:

Cachorros. = (efectivo + inversiones en efectivo a corto plazo) / pasivos corrientes

Cachorros. = activos de alta liquidez / (pasivos más urgentes + pasivos de mediano plazo)

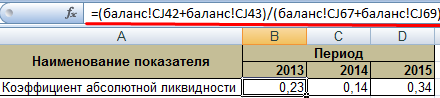

Los datos para calcular el indicador se toman del balance. Veamos un ejemplo en Excel.

Hemos rodeado con un círculo las líneas necesarias para calcular el índice de liquidez absoluta. Fórmula de equilibrio:

Cachorros. = (pág. 1240 + pág. 1250) / (pág. 1520 + pág. 1510).

Ejemplo de cálculo en Excel:

Simplemente sustituimos los valores de las celdas correspondientes (en forma de enlaces) en la fórmula.

Ratio de liquidez absoluta y valor estándar

El valor normativo del coeficiente aceptado en la práctica extranjera es > 0,2. La esencia de la restricción: todos los días la empresa debe reembolsar al menos el 20% de sus obligaciones corrientes. Práctica del análisis financiero en empresas rusas se adhiere a los mismos principios. Es cierto que este enfoque no está justificado.

La estructura de la deuda a corto plazo en la práctica rusa es heterogénea. Los plazos de pago fluctúan significativamente. Por tanto, la cifra 0,2 debe considerarse insuficiente. Para muchas empresas, la norma del coeficiente está en el rango de 0,2 a 0,5.

Si el índice de liquidez absoluta está por debajo de lo normal:

- la empresa no puede pagar inmediatamente a los proveedores utilizando fondos de todo tipo (incluido el producto de la venta de valores);

- Los economistas necesitan analizar más a fondo la solvencia.

Un gran aumento en el índice de liquidez absoluta muestra:

- demasiados activos improductivos en forma de efectivo disponible y en cuentas bancarias;

- Es necesario un análisis adicional del uso del capital.

Por tanto, cuanto mayor sea el ratio, mayor será la liquidez de la empresa. Pero los valores excesivamente altos indican un uso irracional de los fondos: la empresa tiene una cantidad impresionante de fondos que no están "invertidos en el negocio".

Volvamos a nuestro ejemplo.

Los valores de liquidez absoluta en 2013 y 2015 se encuentran dentro de límites normales. Y en 2014, la empresa experimentó dificultades para liquidar obligaciones a corto plazo.

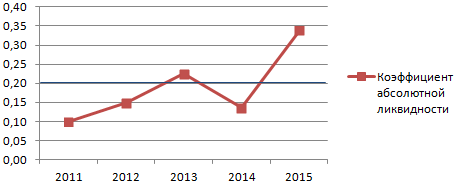

Ilustremos la dinámica del indicador y para ejemplo claro mostrar en el gráfico:

Para realizar un análisis completo de la solvencia de la empresa, se calculan todos los indicadores de los activos circulantes líquidos de la organización. Este índice se utiliza para calcular la proporción de pasivos a corto plazo que, de manera realista, pueden reembolsarse de inmediato. El ejemplo muestra que el valor para el período 2011-2015. aumentó en 0,24. Durante los años 2011, 2012 y 2014 la empresa experimentó dificultades de solvencia. Pero la situación ha vuelto a la normalidad: la empresa es capaz de cumplir con sus obligaciones actuales en un 34%.