Kbk en la oficina de impuestos. servicio de impuestos kbk

¿Qué BCC para impuestos y primas de seguros se aplican en 2018? ¿Qué impuesto se debe transferir a qué KBK? ¿Dónde pagar sanciones y multas? ¿Se aplican BCC especiales a los empresarios individuales? ¿Se han introducido nuevos códigos para el impuesto sobre la renta de las personas físicas y el sistema tributario simplificado? Cualquier contador se enfrenta a cuestiones similares en el proceso de trabajo. En este artículo proporcionaremos una tabla KBK con una transcripción. También puede leer los comentarios sobre el procedimiento para completar las órdenes de pago y las instrucciones dadas por KBK en 2018. Puede agregar este artículo a los favoritos de su navegador, ya que puede servirle como referencia en KBK (incluidos los pagos de períodos anteriores). Si tiene alguna pregunta adicional, comuníquese con consulta gratuita a nuestra oficina de contabilidad.

Propósito de los códigos de clasificación presupuestaria en 2018.

Código clasificación presupuestaria(KBK): una combinación de números conocidos por los contables, así como por los empleados de la banca y instituciones presupuestarias. Caracteriza un determinado transacción monetaria y es de una manera conveniente para agrupar gastos/ingresos pagados al presupuesto. Creado en base a Código de presupuesto RF.

El directorio KBK cambia y mejora con bastante frecuencia: en 2018, se introducen nuevos códigos y se ajustan los antiguos. Si está interesado en la pregunta específicamente sobre nuevo KBK En 2018, te recomendamos leer el artículo especial sobre este tema. Cm. " ".

¿Qué significan estos números?

De acuerdo con la Orden del Ministerio de Finanzas No. 65n, el código de clasificación presupuestaria consta de 20 dígitos. Convencionalmente, se pueden dividir en varios grupos que constan de 1 a 5 caracteres:

- №1-3 – código que indica el destinatario al que están destinados los recibos de efectivo (Servicio Federal de Impuestos territorial, seguros y fondos de pensiones). Por ejemplo, para pago KBK para el impuesto sobre la renta personal en 2018 la cifra es “182”, para las primas de seguros en Fondo de pensiones– “392”;

- № 4 – mostrar el grupo recibos en efectivo.

- №5-6 – refleja el código fiscal. Por ejemplo, para las primas de seguros se indica el valor "02", los impuestos especiales y las primas de seguros se caracterizan por el número "03", el pago del impuesto estatal es "08".

- № 7-11 – elementos que revelan la partida y subpartida de la renta.

- N° 12 y 13– reflejar el nivel del presupuesto en el que se planifican los ingresos dinero. El código federal es “01”, el código regional es “02”. Instituciones municipales se asignan los números “03”, “04” o “05”. Las cifras restantes caracterizan los fondos presupuestarios y de seguros.

- №14-17 – indicar el motivo de la ejecución transacción financiera: realizar el pago principal – “1000”, devengo de sanciones – “2100”, pago de la multa – “3000”, deducción de intereses – “2200”.

- №18 – 20 – refleja la categoría de ingresos recibidos por un departamento gubernamental. Por ejemplo, los fondos destinados al pago de impuestos se reflejan con el código "110" y los recibos gratuitos, "150".

En 2018 (KBK) se refleja en un campo separado de órdenes de pago destinadas a la deducción de impuestos, primas de seguros, sanciones y multas, así como una serie de otros pagos al presupuesto. Este campo en 2018 es 104 (igual que antes).

Si comete un error en el KBK

En 2018, la orden de pago es una de las formas. pagos no en efectivo en el territorio Federación Rusa. Los pagos deben realizarse de acuerdo con formas establecidas, y todos sus apartados deberán cumplimentarse estrictamente de acuerdo con las instrucciones del Ministerio de Hacienda. Al calcular con un presupuesto, el campo 104 es obligatorio.

A la hora de cumplimentar el documento es importante indicar correctamente la combinación de números, pues un error cometido conlleva la necesidad de aclarar los pagos realizados. Sin embargo, cabe señalar que, en algunos casos, completar incorrectamente la columna 104 de un comprobante de pago en forma de un código de clasificación presupuestaria erróneo puede no tener consecuencias tan negativas para los pagadores. Por ejemplo, el Ministerio de Finanzas en su carta del 29 de marzo de 2012 No. 03-02-08/31 señaló que una indicación incorrecta del BCC no implica un reconocimiento inequívoco de una obligación incumplida de pagar los impuestos enumerados en el BCC incorrecto. .

Lo anterior es válido para los impuestos. Si se indica un código erróneo, por ejemplo, en un recibo de pago de una tasa estatal, entonces a la empresa se le puede negar la prestación de los servicios correspondientes debido a la cumplimentación errónea del campo 104 en orden de pago.

Tenga en cuenta que al completar órdenes de pago en 2018, las empresas y los empresarios individuales se sienten más cómodos cuando las completan en formulario electrónico utilizando servicios de contabilidad especiales. En ellos, el BCC se ingresa automáticamente y prácticamente se elimina la probabilidad de error. Si no desea utilizar tablas, puede hacerlo. Seleccione el impuesto o las contribuciones requeridas y el BCC correcto aparecerá automáticamente.

A continuación se muestra el libro de referencia de KBK para 2018 sobre impuestos básicos, primas de seguros, impuestos especiales, deber estatal etcétera. El directorio se presenta en forma de tabla con un desglose de la finalidad del pago, sanciones y multas. El directorio puede resultar útil para organizaciones y empresarios individuales.

| Objetivo | Pago obligatorio | Pena | Bien | |

TINA |

||||

| de ventas en Rusia | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 | |

| al importar bienes de países participantes Unión Aduanera– a través de la oficina de impuestos | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 | |

| al importar mercancías - en la aduana | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 | |

Impuestos especiales |

||||

Impuestos especiales sobre bienes producidos en Rusia |

||||

| 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 | ||

| 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 | ||

| vino, uva, fruta, coñac, calvados, destilados de whisky | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 | |

| productos que contienen alcohol | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 | |

| productos de tabaco | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 | |

| 182 1 03 02360 01 1000 110 | 182 1 03 02360 01 2100 110 | 182 1 03 02360 01 3000 110 | ||

| líquidos que contienen nicotina | 182 1 03 02370 01 1000 110 | 182 1 03 02370 01 2100 110 | 182 1 03 02370 01 3000 110 | |

| 182 1 03 02380 01 1000 110 | 182 1 03 02380 01 2100 110 | 182 1 03 02380 01 3000 110 | ||

| gasolina para automóvil | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 | |

| gasolina pura | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 | |

| coches y motos | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 | |

| gasóleo | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 | |

| 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 | ||

| 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 | ||

| cerveza | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 | |

| 182 1 03 02141 01 1000 110 | 182 1 03 02141 01 2100 110 | 182 1 03 02141 01 3000 110 | ||

| 182 1 03 02142 01 1000 110 | 182 1 03 02142 01 2100 110 | 182 1 03 02142 01 3000 110 | ||

| sidra, poiret, hidromiel | 182 1 03 02120 01 1000 110 | 182 1 03 02120 01 2100 110 | 182 1 03 02120 01 3000 110 | |

| benceno, paraxileno, ortoxileno | 182 1 03 02300 01 1000 110 | 182 1 03 02300 01 2100 110 | 182 1 03 02300 01 3000 110 | |

| queroseno de aviación | 182 1 03 02310 01 1000 110 | 182 1 03 02310 01 2100 110 | 182 1 03 02310 01 3000 110 | |

| destilados medios | 182 1 03 02330 01 1000 110 | 182 1 03 02330 01 2100 110 | 182 1 03 02330 01 3000 110 | |

| vinos con indicación geográfica protegida, con denominación de origen protegida, excepto vinos espumosos (champán) | 182 1 03 02340 01 1000 110 | 182 1 03 02340 01 2100 110 | 182 1 03 02340 01 3000 110 | |

| vinos espumosos (champán) con indicación geográfica protegida, con denominación de origen protegida | 182 1 03 02350 01 1000 110 | 182 1 03 02350 01 2100 110 | 182 1 03 02350 01 3000 110 | |

Impuestos especiales sobre mercancías importadas de los estados miembros de la Unión Aduanera (pago de impuestos especiales a través de inspecciones fiscales) |

||||

| alcohol etílico a partir de materias primas alimentarias. Además de destilados de vino, uva, fruta, coñac, calvados, whisky | 182 1 04 02011 01 1000 110 | 182 1 04 02011 01 2100 110 | 182 1 04 02011 01 3000 110 | |

| 182 1 04 02012 01 1000 110 | 182 1 04 02012 01 2100 110 | 182 1 04 02012 01 3000 110 | ||

| sidra, poiret, hidromiel | 182 1 04 02120 01 1000 110 | 182 1 04 02120 01 2100 110 | 182 1 04 02120 01 3000 110 | |

| alcohol etílico procedente de materias primas no alimentarias | 182 1 04 02013 01 1000 110 | 182 1 04 02013 01 2100 110 | 182 1 04 02013 01 3000 110 | |

| productos que contienen alcohol | 182 1 04 02020 01 1000 110 | 182 1 04 02020 01 2100 110 | 182 1 04 02020 01 3000 110 | |

| productos de tabaco | 182 1 04 02030 01 1000 110 | 182 1 04 02030 01 2100 110 | 182 1 04 02030 01 3000 110 | |

| sistemas electrónicos de administración de nicotina | 182 1 04 02180 01 1000 110 | 182 1 04 02180 01 2100 110 | 182 1 04 02180 01 3000 110 | |

| líquidos que contienen nicotina | 182 1 04 02190 01 1000 110 | 182 1 04 02190 01 2100 110 | 182 1 04 02190 01 3000 110 | |

| tabaco y productos del tabaco destinados al consumo por calentamiento | 182 1 04 02200 01 1000 110 | 182 1 04 02200 01 2100 110 | 182 1 04 02200 01 3000 110 | |

| gasolina para automóvil | 182 1 04 02040 01 1000 110 | 182 1 04 02040 01 2100 110 | 182 1 04 02040 01 3000 110 | |

| 182 1 04 02060 01 1000 110 | 182 1 04 02060 01 2100 110 | 182 1 04 02060 01 3000 110 | ||

| gasóleo | 182 1 04 02070 01 1000 110 | 182 1 04 02070 01 2100 110 | 182 1 04 02070 01 3000 110 | |

| Aceites de motor para motores diésel, carburador (inyección) | 182 1 04 02080 01 1000 110 | 182 1 04 02080 01 2100 110 | 182 1 04 02080 01 3000 110 | |

| frutas, espumosos (champagne) y otros vinos, bebidas a base de vino, sin rectificar alcohol etílico | 182 1 04 02090 01 1000 110 | 182 1 04 02090 01 2100 110 | 182 1 04 02090 01 3000 110 | |

| cerveza | 182 1 04 02100 01 1000 110 | 182 1 04 02100 01 2100 110 | 182 1 04 02100 01 3000 110 | |

| Productos alcohólicos con una fracción volumétrica de alcohol etílico superior al 9 por ciento. Excepto cerveza, vinos, bebidas a base de vino, sin alcohol etílico rectificado. | 182 1 04 02141 01 1000 110 | 182 1 04 02141 01 2100 110 | 182 1 04 02141 01 3000 110 | |

| Productos alcohólicos con una fracción volumétrica de alcohol etílico de hasta el 9 por ciento. Excepto cerveza, vinos, bebidas a base de vino, sin alcohol etílico rectificado. | 182 1 04 02142 01 1000 110 | 182 1 04 02142 01 2100 110 | 182 1 04 02142 01 3000 110 | |

| gasolina pura | 182 1 04 02140 01 1000 110 | 182 1 04 02140 01 2100 110 | 182 1 04 02140 01 3000 110 | |

| destilados medios | 182 1 04 02170 01 1000 110 | 182 1 04 02170 01 2100 110 | 182 1 04 02170 01 3000 110 | |

Impuestos especiales sobre bienes importados de otros países (pago de impuestos especiales en aduana) |

||||

| alcohol etílico a partir de materias primas alimentarias. Además de destilados de vino, uva, fruta, coñac, calvados, whisky | 153 1 04 02011 01 1000 110 | 153 1 04 02011 01 2100 110 | 153 1 04 02011 01 3000 110 | |

| destilados: vino, uva, fruta, coñac, calvados, whisky | 153 1 04 02012 01 1000 110 | 153 1 04 02012 01 2100 110 | 153 1 04 02012 01 3000 110 | |

| sidra, poiret, hidromiel | 153 1 04 02120 01 1000 110 | 153 1 04 02120 01 2100 110 | 153 1 04 02120 01 3000 110 | |

| alcohol etílico procedente de materias primas no alimentarias | 153 1 04 02013 01 1000 110 | 153 1 04 02013 01 2100 110 | 153 1 04 02013 01 3000 110 | |

| productos que contienen alcohol | 153 1 04 02020 01 1000 110 | 153 1 04 02020 01 2100 110 | 153 1 04 02020 01 3000 110 | |

| productos de tabaco | 153 1 04 02030 01 1000 110 | 153 1 04 02030 01 2100 110 | 153 1 04 02030 01 3000 110 | |

| sistemas electrónicos de administración de nicotina | 153 1 04 02180 01 1000 110 | 153 1 04 02180 01 2100 110 | 153 1 04 02180 01 3000 110 | |

| líquidos que contienen nicotina | 153 1 04 02190 01 1000 110 | 153 1 04 02190 01 2100 110 | 153 1 04 02190 01 3000 110 | |

| tabaco y productos del tabaco destinados al consumo por calentamiento | 153 1 04 02200 01 1000 110 | 153 1 04 02200 01 2100 110 | 153 1 04 02200 01 3000 110 | |

| gasolina para automóvil | 153 1 04 02040 01 1000 110 | 153 1 04 02040 01 2100 110 | 153 1 04 02040 01 3000 110 | |

| coches y motos | 153 1 04 02060 01 1000 110 | 153 1 04 02060 01 2100 110 | 153 1 04 02060 01 3000 110 | |

| gasóleo | 153 1 04 02070 01 1000 110 | 153 1 04 02070 01 2100 110 | 153 1 04 02070 01 3000 110 | |

| Aceites de motor para motores diésel, carburador (inyección) | 153 1 04 02080 01 1000 110 | 153 1 04 02080 01 2100 110 | 153 1 04 02080 01 3000 110 | |

| frutas, espumosos (champán) y otros vinos, bebidas a base de vino, sin alcohol etílico rectificado | 153 1 04 02090 01 1000 110 | 153 1 04 02090 01 2100 110 | 153 1 04 02090 01 3000 110 | |

| cerveza | 153 1 04 02100 01 1000 110 | 153 1 04 02100 01 2100 110 | 153 1 04 02100 01 3000 110 | |

| Productos alcohólicos con una fracción volumétrica de alcohol etílico superior al 9 por ciento. Excepto cerveza, vinos, bebidas a base de vino, sin alcohol etílico rectificado. | 153 1 04 02141 01 1000 110 | 153 1 04 02141 01 2100 110 | 153 1 04 02141 01 3000 110 | |

| Productos alcohólicos con una fracción volumétrica de alcohol etílico de hasta el 9 por ciento. Excepto cerveza, vinos, bebidas a base de vino, sin alcohol etílico rectificado. | 153 1 04 02142 01 1000 110 | 153 1 04 02142 01 2100 110 | 153 1 04 02142 01 3000 110 | |

| gasolina pura | 153 1 04 02140 01 1000 110 | 153 1 04 02140 01 2100 110 | 153 1 04 02140 01 3000 110 | |

| destilados medios | 153 1 04 02170 01 1000 110 | 153 1 04 02170 01 2100 110 | 153 1 04 02170 01 3000 110 | |

impuesto sobre la renta personal(independientemente de la tasa impositiva) |

||||

| pagado por el agente fiscal | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 | |

| pagado por empresarios y personas que ejercen la práctica privada, incluidos notarios y abogados (artículo 227 del Código Fiscal de la Federación de Rusia) | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 | |

| pagado por el residente de forma independiente, incluso con los ingresos de la venta de bienes muebles | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 | |

| en forma de anticipos fijos de los ingresos de los extranjeros que trabajan sobre la base de una patente | 182 1 01 02040 01 1000 110 | – | – | |

Impuesto sobre la renta |

||||

| V presupuesto federal(excepto grupos consolidados de contribuyentes) | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | |

| a los presupuestos de las entidades constitutivas de la Federación de Rusia (excepto los grupos consolidados de contribuyentes) | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | |

| al presupuesto federal (para grupos consolidados de contribuyentes) | 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | |

| a los presupuestos de las entidades constitutivas de la Federación de Rusia (para grupos consolidados de contribuyentes) | 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | |

| al implementar acuerdos de producción compartida celebrados antes del 21 de octubre de 2011 (antes de la entrada en vigor de la Ley del 30 de diciembre de 1995 No. 225-FZ) | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 | |

| de los ingresos organizaciones extranjeras no relacionado con actividades en Rusia a través de una oficina de representación permanente | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | |

| de los ingresos organizaciones rusas en forma de dividendos de organizaciones rusas | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | |

| de los ingresos de organizaciones extranjeras en forma de dividendos de organizaciones rusas | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | |

| de dividendos de organizaciones extranjeras | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | |

| de intereses sobre estatales y municipales valores | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 | |

| de los intereses de los bonos de organizaciones rusas | 182 1 01 01090 01 1000 110 | 1 01 01090 01 2100 110 | 1 01 01090 01 3000 110 | |

| de las ganancias de empresas controladas empresas extranjeras | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 | |

Tasa por el uso de recursos biológicos acuáticos |

||||

| excepto cuerpos de agua continentales | 182 1 07 04020 01 1000 110 | 182 1 07 04020 01 2100 110 | 182 1 07 04020 01 3000 110 | |

| solo por interno cuerpos de agua | 182 1 07 04030 01 1000 110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 | |

| Tasa por el uso de objetos de vida silvestre. | 182 1 07 04010 01 1000 110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 | |

Impuesto al agua |

||||

| Impuesto al agua | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 | |

SE REUNIÓ |

||||

| aceite | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 | |

| Gas natural inflamable procedente de todo tipo de yacimientos de hidrocarburos. | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 | |

| Condensado de gas de todo tipo de depósitos de hidrocarburos. | 182 1 07 01013 01 1000 110 | 182 1 07 01013 01 2100 110 | 182 1 07 01013 01 3000 110 | |

| minerales comunes | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 | |

| otros minerales. Además de los diamantes naturales | 182 1 07 01030 01 1000 110 | 182 1 07 01030 01 2100 110 | 182 1 07 01030 01 3000 110 | |

| minerales extraídos en la plataforma continental o en exclusiva zona económica Federación de Rusia o del subsuelo fuera del territorio de la Federación de Rusia | 182 1 07 01040 01 1000 110 | 182 1 07 01040 01 2100 110 | 182 1 07 01040 01 3000 110 | |

| diamantes naturales | 182 1 07 01050 01 1000 110 | 182 1 07 01050 01 2100 110 | 182 1 07 01050 01 3000 110 | |

| carbón | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 | |

Impuesto agrícola unificado |

||||

| Impuesto agrícola unificado | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 | |

Impuesto único bajo simplificación (USN) |

||||

| de los ingresos (6%) | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 | |

| de ingresos menos gastos (15%), incluido el impuesto mínimo | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 | |

UTII |

||||

| UTII | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 | |

Patentar |

||||

| impuesto a los presupuestos de los distritos de la ciudad | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 | |

| impuesto a los presupuestos de los distritos municipales | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 | |

| impuesto a los presupuestos de Moscú, San Petersburgo y Sebastopol | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 | |

| impuesto a los presupuestos de los distritos urbanos con división intraurbana | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 | |

| a los presupuestos de los distritos intraurbanos | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 | |

Impuesto de transporte |

||||

| de organizaciones | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 | |

| de individuos | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 | |

Impuesto al juego |

||||

| Impuesto al juego | 182 1 06 05000 02 1000 110 | 182 1 06 05000 02 2100 110 | 182 1 06 05000 02 3000 110 | |

Impuesto a la propiedad organizacional |

||||

| para bienes no incluidos en Sistema unificado suministro de gas | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 | |

| para bienes incluidos en el Sistema Unificado de Suministro de Gas | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 | |

Impuesto a la propiedad para individuos |

||||

| en Moscú, San Petersburgo y Sebastopol | 182 1 06 01010 03 1000 110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 | |

| dentro de los límites de los distritos urbanos | 182 1 06 01020 04 1000 110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 | |

| 182 1 06 01020 11 1000 110 | 182 1 06 01020 11 2100 110 | 182 1 06 01020 11 3000 110 | ||

| 182 1 06 01020 12 1000 110 | 182 1 06 01020 12 2100 110 | 182 1 06 01020 12 3000 110 | ||

| 182 1 06 01030 05 1000 110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 | ||

| 182 1 06 01030 10 1000 110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 | ||

| 182 1 06 01030 13 1000 110 | 182 1 06 01030 13 2100 110 | 182 1 06 01030 13 3000 110 | ||

Impuesto territorial (para organizaciones) |

||||

| 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 | ||

| dentro de los límites de los distritos urbanos | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 | |

| dentro de los límites de los distritos urbanos con división intraurbana | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 | |

| dentro de los límites de los distritos intraurbanos | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 | |

| dentro de los límites de los territorios entre asentamientos | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 | |

| dentro de los límites de los asentamientos rurales | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 | |

| dentro de los límites de los asentamientos urbanos | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 | |

Impuesto territorial (para particulares) |

||||

| dentro de las fronteras de Moscú, San Petersburgo y Sebastopol | 182 1 06 06041 03 1000 110 | 182 1 06 06041 03 2100 110 | 182 1 06 06041 03 3000 110 | |

| dentro de los límites de los distritos urbanos | 182 1 06 06042 04 1000 110 | 182 1 06 06042 04 2100 110 | 182 1 06 06042 04 3000 110 | |

| dentro de los límites de los distritos urbanos con división intraurbana | 182 1 06 06042 11 1000 110 | 182 1 06 06042 11 2100 110 | 182 1 06 06042 11 3000 110 | |

| dentro de los límites de los distritos intraurbanos | 182 1 06 06042 12 1000 110 | 182 1 06 06042 12 2100 110 | 182 1 06 06042 12 3000 110 | |

| dentro de los límites de los territorios entre asentamientos | 182 1 06 06043 05 1000 110 | 182 1 06 06043 05 2100 110 | 182 1 06 06043 05 3000 110 | |

| dentro de los límites de los asentamientos rurales | 182 1 06 06043 10 1000 110 | 182 1 06 06043 10 2100 110 | 182 1 06 06043 10 3000 110 | |

| dentro de los límites de los asentamientos urbanos | 182 1 06 06043 13 1000 110 | 182 1 06 06043 13 2100 110 | 182 1 06 06043 13 3000 110 | |

Tarifa comercial |

||||

| Impuesto comercial pagado en los territorios de las ciudades federales. | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 | |

Tarifa de reciclaje |

||||

| Tasa de reciclaje de vehículos de ruedas (chasis) y remolques importados a Rusia desde cualquier país excepto Bielorrusia | 153 1 12 08000 01 1000 120 | 153 1 12 08000 01 1010 120 | – | |

| Tasa de reciclaje de vehículos de ruedas (chasis) y remolques importados a Rusia desde Bielorrusia | 153 1 12 08000 01 3000 120 | 153 1 12 08000 01 3010 120 | – | |

| Tasa de reciclaje de vehículos de ruedas (chasis) y remolques para ellos producidos en Rusia | 182 1 12 08000 01 2000 120 | – | – | |

| Tasa de reciclaje de vehículos autopropulsados y remolques importados a Rusia desde cualquier país excepto Bielorrusia | 153 1 12 08000 01 5000 120 | – | – | |

| Tasa de reciclaje de vehículos autopropulsados y remolques importados a Rusia desde Bielorrusia | 153 1 12 08000 01 7000 120 | – | – | |

| Tasa de reciclaje de vehículos y remolques autopropulsados producidos en Rusia | 182 1 12 08000 01 6000 120 | – | – | |

Tasa ambiental |

||||

| Tasa ambiental | 048 1 12 08010 01 6000 120 | – | – | |

Primas de seguro (pago al Servicio de Impuestos Federales) |

||||

| para pensiones de seguros para períodos a partir del 1 de enero de 2017 (en 2018 pagamos por 2017-2018) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 | |

| en pensión financiada | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 3000 160 | |

| para el pago adicional a las pensiones de los miembros de la tripulación de vuelo de aeronaves de aviación civil | 182 1 02 02080 06 1000 160 | 182 1 02 02080 06 2100 160 | 182 1 02 02080 06 3000 160 | |

| para el pago adicional a las pensiones de los empleados de las organizaciones de la industria del carbón | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 3000 160 | |

| en una cantidad fija para una pensión de seguro (de ingresos iguales o superiores a 300.000 rublos) para los períodos a partir del 1 de enero de 2017 (en 2018 pagamos por 2017-2018) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 | |

| en parte del seguro pensión laboral con una tarifa adicional para los empleados de la lista 1 (en 2018 pagamos por 2017-2018) | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 | ||

| para la parte del seguro de la pensión laboral con una tasa adicional para los empleados de la lista 2 (en 2018 pagamos para 2017-2018) | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 | ||

| en caso de incapacidad temporal y en relación con la maternidad por períodos a partir del 1 de enero de 2017 (en 2018 pagamos por 2017-2018) | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 | |

| al Fondo Federal del Seguro Médico Obligatorio para los períodos a partir del 1 de enero de 2017 (en 2018 pagamos por 2017-2018) | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 | |

| al Fondo Federal del Seguro Médico Obligatorio por un monto fijo para los períodos a partir del 1 de enero de 2017 (en 2018 pagamos por 2017-2018) | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 | |

Primas de seguro (pago a la Caja del Seguro Social) |

||||

| para el seguro contra accidentes de trabajo y enfermedades profesionales | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 | |

Primas de seguro (pago al Fondo de Pensiones) |

||||

| contribuciones adicionales a una pensión de capitalización (a solicitud de un empleado que participa en el programa de cofinanciamiento estatal) | 392 1 02 02041 06 1100 160 | – | – | |

| contribuciones del empleador a favor de los asegurados para la pensión de capitalización (de fondos del empleador) | 392 1 02 02041 06 1200 160 | – | – | |

Deber estatal |

||||

| sobre procedimientos en tribunales de arbitraje | 182 1 08 01000 01 1000 110 | |||

| sobre los procedimientos ante el Tribunal Constitucional de la Federación de Rusia | 182 1 08 02010 01 1000 110 | |||

| sobre procedimientos ante los tribunales constitucionales (estatutarios) de las entidades constitutivas de la Federación de Rusia | 182 1 08 02020 01 1000 110 | |||

| en procedimientos ante tribunales de jurisdicción general, magistrados. Además del Tribunal Supremo de la Federación de Rusia | 182 1 08 03010 01 1000 110 | |||

| sobre procedimientos en Corte Suprema RF | 182 1 08 03020 01 1000 110 | |||

| para el registro estatal: – organizaciones; – empresarios; – cambios realizados en documentos constitutivos; – liquidación de la organización y otras acciones legalmente significativas |

182 1 08 07010 01 1000 110 4 | |||

| para la acreditación de sucursales y oficinas de representación de organizaciones extranjeras creadas en el territorio de Rusia | 182 1 08 07200 01 0040 110 | |||

| para el registro estatal de derechos, restricciones a los derechos sobre bienes inmuebles y transacciones con ellos: venta, arrendamiento y otros | 321 1 08 07020 01 1000 110 4 | |||

| por el derecho a utilizar los nombres “Rusia”, “Federación de Rusia” y palabras y frases formadas sobre su base en los nombres de organizaciones | 182 1 08 07030 01 1000 110 | |||

| para la realización de acciones relacionadas con la concesión de licencias, con la certificación prevista por la legislación de la Federación de Rusia, acreditada al presupuesto federal | 000 5 1 08 07081 01 1000 110 | |||

| para el registro vehículos y otras acciones legalmente significativas relacionadas con cambios y emisión de documentos para vehículos, placas de matrícula, licencias de conducir. | 188 1 08 07141 01 1000 110 | |||

| para realizar inspecciones técnicas estatales, registrar tractores, máquinas autopropulsadas y otras máquinas y para expedir licencias de conducir de tractores | 000 5 1 08 07142 01 1000 110 | |||

| para la consideración de solicitudes para celebrar o modificar un acuerdo de precios | 182 1 08 07320 01 1000 110 | |||

| para recibir información del Registro Estatal Unificado de Personas Jurídicas y del Registro Estatal Unificado de Empresarios Individuales (incluso para recepción urgente) | 182 1 13 01020 01 6000 130 4 | |||

| para realizar acciones relacionadas con la adquisición de la ciudadanía rusa (al solicitar a través del MFC) | 188 1 08 06000 01 8003 110 | |||

| para el registro estatal de medios o para realizar cambios en el registro de registro, cuyos productos están destinados al territorio de una entidad constitutiva de la Federación de Rusia o entidad municipal (monto del pago) | 096 1 08 07130 01 1000 110 | |||

| para el registro estatal de medios o para realizar cambios en el registro de registro, cuyos productos están destinados al territorio de una entidad constitutiva de la Federación de Rusia o entidad municipal (otros ingresos) | 096 1 08 07130 01 4000 110 | |||

| para el registro estatal de medios o para realizar cambios en el registro de registro, cuyos productos están destinados al territorio de una entidad constitutiva de la Federación de Rusia o de una entidad municipal (pago de intereses sobre los montos de los pagos cobrados de más) | 096 1 08 07130 01 5000 110 | |||

Pagos por uso del subsuelo |

||||

| regulares (alquileres) para el uso del subsuelo en el territorio de la Federación de Rusia | 182 1 12 02030 01 1000 120 | – | 182 1 12 02030 01 3000 120 | |

| regulares (alquileres) para el uso del subsuelo en la plataforma continental, en la zona económica exclusiva de la Federación de Rusia o en territorios bajo la jurisdicción de la Federación de Rusia | 182 1 12 02080 01 1000 120 | – | 182 1 12 02080 01 3000 120 | |

| regular (regalías) tras el cumplimiento de acuerdos de producción compartida – gas combustible natural | 182 1 07 02010 01 1000 110 | 182 1 07 02010 01 2100 110 | 182 1 07 02010 01 3000 110 | |

| regular (regalías) tras la implementación de acuerdos de producción compartida – materias primas de hidrocarburos. Además del gas natural | 182 1 07 02020 01 1000 110 | 182 1 07 02020 01 2100 110 | 182 1 07 02020 01 3000 110 | |

| regulares (regalías) para la extracción de recursos minerales en la plataforma continental o la zona económica exclusiva de la Federación de Rusia o más allá de sus fronteras al implementar acuerdos de producción compartida | 182 1 07 02030 01 1000 110 | 182 1 07 02030 01 2100 110 | 182 1 07 02030 01 3000 110 | |

| una sola vez | 049 1 12 02060 01 0000 120 | – | – | |

Pagos por el uso de recursos naturales. |

||||

| Nombre del pago | KBK para transferencia de pago | |||

| para las emisiones a la atmósfera de objetos estacionarios | 048 1 12 01010 01 6000 120

048 1 12 01010 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para las emisiones a la atmósfera de objetos móviles | 048 1 12 01020 01 6000 120

048 1 12 01020 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para emisiones a cuerpos de agua | 048 1 12 01030 01 6000 120

048 1 12 01030 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para la eliminación de residuos de producción y consumo. | 048 1 12 01040 01 6000 120

048 1 12 01040 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para otros tipos de impacto negativo en ambiente | 048 1 12 01050 01 6000 120

048 1 12 01050 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para el uso de recursos biológicos acuáticos en virtud de acuerdos intergubernamentales | 076 1 12 03000 01 6000 120

076 1 12 03000 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para el uso de cuerpos de agua de propiedad federal | 052 1 12 05010 01 6000 120

052 1 12 05010 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para la provisión de una zona de pesca del ganador del concurso por el derecho a celebrar dicho acuerdo | 076 1 12 06010 01 6000 120

076 1 12 06010 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para la provisión para el uso de un área de cría de peces del ganador de una oferta (concurso, subasta) para el derecho a celebrar dicho acuerdo | 076 1 12 06030 01 6000 120

076 1 12 06030 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

| para otorgar el derecho a celebrar un acuerdo para asegurar acciones de cuotas para la producción (captura) de recursos biológicos acuáticos o un acuerdo para el uso de recursos biológicos acuáticos de propiedad federal | 076 1 12 07010 01 6000 120

076 1 12 07010 01 7000 120 (si el administrador de pagos es una agencia del gobierno federal) |

|||

Sanciones |

||||

| Por infracciones a la legislación sobre impuestos y tasas previstas en los artículos 116, 119.1, 119.2, apartados 1 y 2 del artículo 120, artículos 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1 , 135,2 código fiscal RF | 182 1 16 03010 01 6000 140 | |||

| por violaciones de la legislación sobre impuestos y tasas previstas en los artículos 129.3 y 129.4 del Código Fiscal de la Federación de Rusia | 182 1 16 90010 01 6000 140 | |||

| por infracción del procedimiento para registrar objetos comerciales de juegos de azar, previsto en el artículo 129.2 del Código Fiscal de la Federación de Rusia | 182 1 16 03020 02 6000 140 | |||

| para infracciones administrativas en el ámbito de los impuestos y tasas previstos por el Código de Infracciones Administrativas de la Federación de Rusia | 182 1 16 03030 01 6000 140 | |||

| por violación del procedimiento para el uso de PCC. Por ejemplo, por violar las reglas de mantenimiento técnico de cajas registradoras. | 182 1 16 06000 01 6000 140 | |||

| pagos capitalizados al Fondo Federal de Seguro Social de Rusia en caso de liquidación de conformidad con la Ley del 24 de julio de 1998 No. 125-FZ | 393 1 17 04000 01 6000 180 | |||

| por infracciones administrativas en la región regulación gubernamental producción y circulación de alcohol etílico, productos alcohólicos, que contienen alcohol y tabaco | 141 1 16 08000 01 6000 140 (si el administrador de pagos es Rospotrebnadzor) 160 1 16 08010 01 6000 140 (si el administrador de pagos es Rosalkogolregulirovanie) 188 1 16 08000 01 6000 140 (si el administrador de pagos es el Ministerio del Interior de Rusia) |

|||

| por violar el procedimiento para trabajar con dinero, realizando transacciones en efectivo e incumplimiento de las obligaciones de controlar el cumplimiento de las normas para la realización de transacciones en efectivo | 182 1 16 31000 01 6000 140 | |||

| por violación de las leyes sobre registro estatal entidades legales Y empresarios individuales previsto en el artículo 14.25 del Código de Infracciones Administrativas de la Federación de Rusia | 182 1 16 36000 01 6000 140 | |||

| por evadir la ejecución de una sanción administrativa prevista en el artículo 20.25 del Código de Infracciones Administrativas de la Federación de Rusia | 182 1 16 43000 01 6000 140 | |||

Quiebra |

||||

| Recibos de pagos capitalizados de organizaciones durante la quiebra. | 182 1 17 04100 01 6000 180 | |||

KBK para transferir deudas de años anteriores

| Nombre del pago | KBK para transferencia de impuestos (tarifa, otro pago obligatorio) | KBK por transferir sanciones por impuestos (tarifas, otros pagos obligatorios) | KBK por transferir una multa por un impuesto (tasa, otro pago obligatorio) |

Impuesto único con simplificación para períodos vencidos antes del 1 de enero de 2016 |

|||

| impuesto minimo | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110 |

Impuestos y tasas en la República de Crimea y Sebastopol |

|||

| deuda por impuestos, tasas y otros pagos obligatorios, formada antes de que la organización se volviera a registrar bajo legislación rusa, acreditado al presupuesto de la República de Crimea | 182 1 09 90010 02 1000 110 | 182 1 09 90010 02 2100 110 | 182 1 09 90010 02 3000 110 |

| deuda por impuestos, tasas y otros pagos obligatorios incurridos antes de que la organización se volviera a registrar según la ley rusa, acreditada al presupuesto de la ciudad de Sebastopol | 182 1 09 90020 02 1000 110 | 182 1 09 90020 02 2100 110 | 182 1 09 90020 02 3000 110 |

| deuda por impuestos, tasas y otros pagos obligatorios incurridos después de que la organización se volvió a registrar según la legislación rusa, acreditada al presupuesto de la República de Crimea | 182 1 09 90030 02 1000 110 | 182 1 09 90030 02 2100 110 | 182 1 09 90030 02 3000 110 |

| deuda por impuestos, tasas y otros pagos obligatorios incurridos después de que la organización se volvió a registrar según la ley rusa, acreditada al presupuesto de la ciudad de Sebastopol | 182 1 09 90040 02 1000 110 | 182 1 09 90040 02 2100 110 | 182 1 09 90040 02 3000 110 |

Primas de seguros de períodos anteriores a 2017, pagadas en 2018 |

|||

| para pensiones de seguros para períodos anteriores al 1 de enero de 2017 (por ejemplo, en 2018 pagamos por 2016) | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| en una cantidad fija para una pensión de seguro (de ingresos no más de valor límite) para períodos anteriores al 1 de enero de 2017 (por ejemplo, en 2018 pagamos por 2016) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| en una cantidad fija para una pensión de seguro (de ingresos superiores al límite) para períodos anteriores al 1 de enero de 2017 (por ejemplo, en 2018 pagamos por 2016) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| para la parte del seguro de la pensión laboral a una tasa adicional para los empleados de la lista 1 (por ejemplo, en 2018 pagamos por 2016) | 182 1 02 02131 06 1010 160, si la tarifa no depende del gravamen especial; 182 1 02 02131 06 1020 160, si la tarifa depende de la valoración especial |

182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 |

| para la parte del seguro de la pensión laboral a una tasa adicional para los empleados de la lista 2 (por ejemplo, en 2018 pagamos por 2016) | 182 1 02 02132 06 1010 160, si la tarifa no depende del gravamen especial; 182 1 02 02132 06 1020 160, si la tarifa depende del presupuesto especial |

182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 |

| en caso de incapacidad temporal y en relación con la maternidad por períodos anteriores al 1 de enero de 2017 (por ejemplo, en 2018 pagamos por 2016) | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| en el Fondo Federal del Seguro Médico Obligatorio para períodos anteriores al 1 de enero de 2017 (por ejemplo, en 2018 pagamos por 2016) | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| al Fondo Federal del Seguro Médico Obligatorio en un monto fijo para períodos anteriores al 1 de enero de 2017 (por ejemplo, en 2018 pagamos por 2016) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

KBK es un código de clasificación presupuestaria. Códigos KBK para varios impuestos, incluido 3-NDFL, se puede encontrar en el sitio web oficial del Servicio Federal de Impuestos de Rusia.

Método número 1. Cómo averiguar el impuesto KBK en el sitio web nalog.ru

Se puede encontrar una lista de códigos KBK en la sección "Impuesto sobre la renta personal" o directamente a través del enlace https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Método número 2. Cómo averiguar el impuesto KBK utilizando un servicio en línea

El código KBK se puede encontrar utilizando el servicio https://service.nalog.ru/ Este servicio especial fue desarrollado en el sitio web nalog.ru, con él puede generar e imprimir un recibo de pago de impuestos. Dado que ahora es necesario indicar el KBK en los recibos de pago de impuestos, con este servicio no solo puede preparar un recibo, sino también averiguar el código KBK, así como el código de la Inspección del Servicio de Impuestos Federales y el código OKTMO de la oficina de impuestos de su interés. en.

En la primera página del servicio se le pedirá que ingrese datos sobre el tipo de pagador y el tipo de documento de pago. Luego haga clic en el botón "Siguiente".

El pagador puede ser un individuo, un empresario individual, el jefe de una finca campesina o un individuo que se dedique a la práctica privada o una persona jurídica. El documento de pago se puede utilizar para pagos en efectivo cuando se imprime y envía al banco o para pagos no en efectivo mediante pago electrónico. Una orden de pago solo se puede utilizar para pagos que no sean en efectivo cuando se imprime y se envía al banco.

A continuación debe seleccionar el tipo de pago. Como no conocemos el KBK y solo queremos averiguarlo, no completamos este campo, sino que primero seleccionamos el tipo y el nombre del pago y luego, si es necesario, especificamos el tipo de pago. Después de esto, el KBK aparecerá en el campo correspondiente automáticamente.

Si la tarea es solo descubrir el código KBK, entonces, como puede verse en la figura anterior, lo hemos reconocido. Si es necesario completar un recibo, debe continuar. Como resultado, podrá imprimir un recibo de pago en efectivo en un banco o pagar el impuesto inmediatamente sin efectivo a través de diversos servicios electrónicos.

Códigos de clasificación del Servicio de Impuestos Federales en 2018 para el impuesto sobre la renta personal (NDFL)

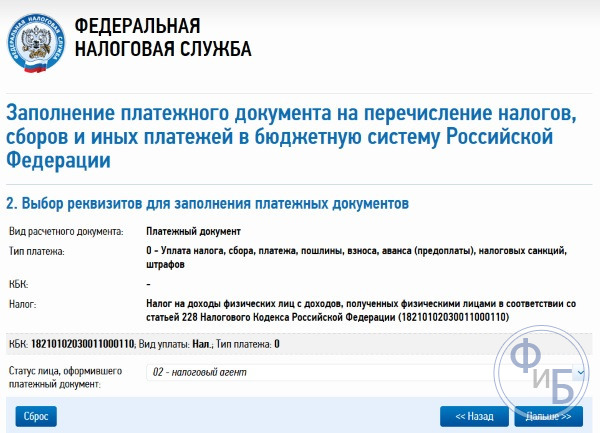

182 1 01 02030 01 1000 110Impuesto sobre la renta de las personas físicas sobre los ingresos recibidos por personas físicas de conformidad con el artículo 228 del Código Fiscal de la Federación de Rusia (monto del pago (nuevos cálculos, atrasos y deudas sobre el pago correspondiente, incluidos los cancelados)

182 1 01 02030 01 2100 110Impuesto sobre la renta de las personas físicas sobre los ingresos recibidos por personas físicas de conformidad con el artículo 228 del Código Fiscal de la Federación de Rusia (sanciones por el pago correspondiente)

182 1 01 02030 01 2200 110Impuesto sobre la renta personal sobre los ingresos recibidos por personas físicas de conformidad con el artículo 228 del Código Fiscal de la Federación de Rusia (intereses sobre el pago correspondiente)

182 1 01 02030 01 3000 110Impuesto sobre la renta de las personas físicas sobre los ingresos recibidos por personas físicas de conformidad con el artículo 228 del Código Fiscal de la Federación de Rusia (montos de las sanciones monetarias (multas) por el pago correspondiente de conformidad con la legislación de la Federación de Rusia)

182 1 01 02040 01 1000 110Impuesto sobre la renta de las personas físicas en forma de anticipos fijos sobre las rentas percibidas por personas físicas que ciudadanos extranjeros aquellos que realizan actividades laborales por cuenta ajena sobre la base de una patente de conformidad con el artículo 2271 del Código Fiscal de la Federación de Rusia (monto del pago (nuevos cálculos, atrasos y deudas sobre el pago correspondiente, incluidos los cancelados)

182 1 01 02040 01 2100 110Impuesto sobre la renta personal en forma de anticipos fijos sobre la renta percibida por personas físicas que son ciudadanos extranjeros que realizan actividades laborales sobre la base de una patente de conformidad con el artículo 2271 del Código Fiscal de la Federación de Rusia (sanciones sobre el pago correspondiente)

182 1 01 02040 01 2200 110Impuesto sobre la renta personal en forma de anticipos fijos sobre la renta percibida por personas físicas que son ciudadanos extranjeros que realizan actividades laborales sobre la base de una patente de conformidad con el artículo 2271 del Código Fiscal de la Federación de Rusia (intereses sobre el pago correspondiente)

182 1 01 02040 01 3000 110Impuesto sobre la renta para personas físicas en forma de anticipos fijos sobre los ingresos recibidos por personas físicas que son ciudadanos extranjeros que realizan actividades laborales sobre la base de una patente de conformidad con el artículo 2271 del Código Fiscal de la Federación de Rusia (el importe de las sanciones monetarias ( multas) para el pago correspondiente de acuerdo con la ley Federación Rusa)

Cambios al BCC en 2019

A pesar de que el BCC 2019 fue aprobado mediante un nuevo documento, el BCC para impuestos y contribuciones básicos se mantuvo sin cambios, es decir, el mismo que en 2018. En este sentido, traer los cambios al BCC en 2019 en tabla comparativa Simplemente no tiene sentido. Pero en las tablas a continuación encontrará los BCC que estarán vigentes en 2019.

KBK-2019

KBK para pagar impuestos para organizaciones y empresarios individuales en OSN

KBK para el pago de impuestos para organizaciones y empresarios individuales en modos especiales

KBC para primas de seguros

| Vista prima de seguro | KBK |

|---|---|

| Primas de seguro para OPS | 182 1 02 02010 06 1010 160 |

| Primas de seguro para VNiM | 182 1 02 02090 07 1010 160 |

| Primas de seguro para el seguro médico obligatorio. | 182 1 02 02101 08 1013 160 |

| Primas de seguro para el seguro médico obligatorio en una cantidad fija(incluidas las contribuciones del 1%) | 182 1 02 02140 06 1110 160 |

| Primas de seguro para el seguro médico obligatorio en una cantidad fija | 182 1 02 02103 08 1013 160 |

| 182 1 02 02131 06 1010 160 |

| 182 1 02 02131 06 1020 160 |

| 182 1 02 02132 06 1010 160 |

| 182 1 02 02132 06 1020 160 |

| Primas de seguro por lesiones. | 393 1 02 02050 07 1000 160 |

KBK para el pago de otros impuestos para todas las organizaciones y empresarios individuales

| Nombre del impuesto, tasa, pago | KBK |

|---|---|

| Impuesto sobre la renta de las personas físicas sobre las rentas cuya fuente sea un agente fiscal | 182 1 01 02010 01 1000 110 |

| IVA (como agente fiscal) | 182 1 03 01000 01 1000 110 |

| IVA sobre las importaciones procedentes de Bielorrusia y Kazajstán | 182 1 04 01000 01 1000 110 |

| Impuesto sobre la renta sobre el pago de dividendos: | |

| 182 1 01 01040 01 1000 110 |

| 182 1 01 01050 01 1000 110 |

| Impuesto sobre la renta sobre el pago de rentas a organizaciones extranjeras (excepto dividendos e intereses sobre valores estatales y municipales) | 182 1 01 01030 01 1000 110 |

| Impuesto sobre la renta sobre la renta de valores estatales y municipales | 182 1 01 01070 01 1000 110 |

| Impuesto sobre la renta sobre dividendos recibidos de organizaciones extranjeras | 182 1 01 01060 01 1000 110 |

| Impuesto de transporte | 182 1 06 04011 02 1000 110 |

| Impuesto territorial | 182 1 06 0603x xx 1000 110 donde xxx depende de la ubicación del terreno |

| Tasa por el uso de recursos biológicos acuáticos: | |

| 182 1 07 04030 01 1000 110 |

| 182 1 07 04020 01 1000 110 |

| Impuesto al agua | 182 1 07 03000 01 1000 110 |

| Tarifa por impacto negativo sobre el medio ambiente | 048 1 12 010х0 01 6000 120 donde x depende del tipo de contaminación ambiental |

| Pagos periódicos por el uso del subsuelo, que se utilizan: | |

| 182 1 12 02030 01 1000 120 |

| 182 1 12 02080 01 1000 120 |

| SE REUNIÓ | 182 1 07 010хх 01 1000 110 donde xx depende del tipo de mineral que se extrae |

| Impuesto sobre la renta de las sociedades sobre los ingresos en forma de beneficios de empresas extranjeras controladas | 182 1 01 01080 01 1000 110 |

KBC para el pago de sanciones.

Por regla general al pagar una multa en las categorías 14 a 17, el valor es “2100”. Sin embargo, existe una excepción a esta regla:

| Tipo de prima de seguro | KBK |

|---|---|

| Primas de seguro para OPS | 182 1 02 02010 06 2110 160 |

| Primas de seguro para VNiM | 182 1 02 02090 07 2110 160 |

| Primas de seguro para el seguro médico obligatorio. | 182 1 02 02101 08 2013 160 |

| (incluidas las contribuciones del 1%) | 182 1 02 02140 06 2110 160 |

| 182 1 02 02103 08 2013 160 | |

| Contribuciones adicionales al seguro de pensión compensatoria para empleados* que trabajan en condiciones que dan derecho a la jubilación anticipada, incluyendo: | |

| 182 1 02 02131 06 2110 160 |

| 182 1 02 02132 06 2110 160 |

KBC para el pago de multas.

Al pagar una multa, por regla general, los dígitos 14 al 17 toman el valor "3000". Pero aquí no debemos olvidarnos de los casos excepcionales:

| Tipo de prima de seguro | KBK |

|---|---|

| Primas de seguro para OPS | 182 1 02 02010 06 3010 160 |

| Primas de seguro para VNiM | 182 1 02 02090 07 3010 160 |

| Primas de seguro para el seguro médico obligatorio. | 182 1 02 02101 08 3013 160 |

| Primas de seguro para seguros obligatorios en una cantidad fija, pagadas por empresarios individuales por sí mismos(incluidas las contribuciones del 1%) | 182 1 02 02140 06 3010 160 |

| Primas de seguro para el seguro médico obligatorio en una cantidad fija, pagadas por empresarios individuales por sí mismos | 182 1 02 02103 08 3013 160 |

| Contribuciones de seguro adicionales al seguro de pensión obligatorio para los empleados que trabajan en condiciones que dan derecho a la jubilación anticipada, que incluyen: | |

|

Cómo averiguar el código de clasificación presupuestaria es una cuestión urgente, principalmente porque códigos de presupuesto se utilizan muy a menudo. Son necesarios para preparar declaraciones de impuestos, pagar derechos estatales, impuestos, multas, tasas, etc. Le recordamos que cada pagador debe indicar el BCC en los recibos de pago para pagar sus obligaciones de pago con el estado, ya que este código indica el tipo de pago que se realiza y su destinatario. En las declaraciones, es necesario para que el servicio de impuestos procese correctamente sus documentos.

Además, se necesitan códigos presupuestarios para el funcionamiento preciso e ininterrumpido del sistema. sistema presupuestario. Los flujos financieros de ingresos y gastos del presupuesto estatal son enormes. Por lo tanto, todos los tipos de ingresos en efectivo y sus gastos en los presupuestos estatales de varios niveles se codifican utilizando un clasificador KBK especial, aprobado anualmente por el Ministerio de Finanzas de la Federación de Rusia. La clasificación de las secciones y subsecciones del directorio KBK es uniforme en toda la Federación de Rusia.

La estructura de las codificaciones garantiza el máximo detalle y especificación de las partidas de ingresos y gastos del presupuesto.

A pesar de la gran cantidad de códigos utilizados, el clasificador general está escrito de tal manera que es fácil de navegar. Gracias a la estructura bien pensada de las secciones del clasificador, puede encontrar fácilmente código requerido para cada caso concreto.

Aunque el KBK tiene veinte dígitos designación digital Sin embargo, observamos que es muy posible comprender el significado y el propósito de sus partes y, por lo tanto, aprender a aplicar correctamente los códigos presupuestarios.

Hoy intentaremos comprender la estructura de dichos códigos, cómo se utilizan y dónde encontrarlos.

KBK es un código de veinte dígitos cuyos números indican el tipo y propósito del pago. Estos códigos se utilizan para contabilizar la recepción de ingresos y el correcto funcionamiento de cada partida de gasto del presupuesto en varios niveles.

A escala gubernamental, los flujos de efectivo objetivo son muy grandes, por lo que se introdujeron dichas codificaciones para garantizar su identificación, transparencia y control. El clasificador proporciona la máxima especificación de las partidas presupuestarias.

Las organizaciones comerciales y los empresarios individuales, los individuos, suelen utilizar la parte del clasificador que contiene la codificación de las secciones dedicadas a los ingresos presupuestarios. Dado que todos los pagos realizados por entidades comerciales y personas físicas se transfieren a los ingresos presupuestarios en varios niveles.

El Servicio de Impuestos mantiene registros de los recibos de efectivo de los contribuyentes en total conformidad con el clasificador vigente.

Por lo tanto, al realizar pagos corrientes a contribuyentes, personas jurídicas y personas físicas, también es necesario observar estrictamente la exactitud de las codificaciones KBK, para evitar que sus pagos no lleguen al "destinatario" deseado y la deuda tributaria permanezca con usted. . Le recordamos que en caso de impago deuda tributaria a tiempo, se impondrán sanciones y se impondrán multas.

Además, el BCC garantiza que los ingresos presupuestarios estén focalizados y gasto objetivo fondos del presupuesto estatal.

El BCC también tiene en cuenta el hecho de que algunos impuestos se distribuyen al presupuesto federal, otros a los presupuestos territoriales de las entidades constitutivas de la Federación de Rusia y otros a los presupuestos municipales locales. También hay impuestos que van a los presupuestos de los tres niveles a la vez, ya que sus volúmenes son los más importantes. Esto se aplica al impuesto sobre la renta de las sociedades y al IVA. Además, los porcentajes distribuidos entre los presupuestos difieren según la región de nuestro país. Y exactamente Códigos KBK, garantizar la precisión y transparencia del flujo de caja.

También observamos que casi todos los años se realizan algunos cambios en el clasificador KBK, es posible que se excluyan o se agreguen nuevos códigos. Esto se debe a la constante actualización de partidas presupuestarias y al surgimiento de nuevas áreas. actividad económica y el desarrollo del estado en su conjunto.

Por lo tanto, periódicamente debe consultar el clasificador actual para verificar el CBC.

La versión actual del clasificador siempre se puede ver y descargar en el sitio web oficial del Servicio de Impuestos Federales.

El significado principal de la estructura KBK:

- designación de la fuente de pago

- designación de la forma de pago

- designación del destinatario del pago

- designación de la partida de gasto de los fondos del presupuesto estatal.

La estructura del KBK de veinte dígitos consta de varias partes:

- Los primeros tres dígitos iniciales del código KBK indican el destinatario de los fondos, quien controla la puntualidad y es responsable de la recepción de los fondos en su cuentas corrientes. Estos destinatarios son: oficina de impuestos, fondos extrapresupuestarios, municipios, etc.

- El cuarto dígito del código indica el tipo de ingreso, es decir pago de impuestos, tasas diversas, derechos estatales, etc.

- . Los dígitos quinto y sexto del KBK indican el código de impuesto o tasa. Por ejemplo, el código 01 es impuesto sobre la renta, 02 son cuotas de seguridad social, 03 es IVA sobre bienes y servicios en territorio ruso, 05 - UTII, etc.

- Los dígitos séptimo y octavo del KBK indican partidas impositivas, y del noveno al undécimo dígitos, subpartidas impositivas.

- Las categorías KBK del duodécimo al decimotercero indican los destinatarios del presupuesto estatal regional o local.

- Entonces, si los fondos se envían a los ingresos del presupuesto federal - código 01, al presupuesto de una entidad territorial de la Federación de Rusia - 02, al presupuesto municipal local - código 03, y si, por ejemplo, al Fondo de Pensiones - entonces código 06.

- El decimocuarto número del KBK indica el tipo de recepción de fondos, por lo que impuestos - 1, sanciones - 2, multas - 3.

- Los dígitos decimoquinto y decimosexto siempre se establecen en 0.

- Los últimos tres dígitos del KBK son la clasificación de las partidas de ingresos del gobierno: ingresos fiscales- código 110, cobros forzados- código 140, etc.

- Antes de transferir fondos para impuestos y tasas, siempre es mejor comprobar el clasificador actual y seleccionar el código correcto. Los clasificadores KBK se actualizan periódicamente; en 2017, estará vigente el clasificador que existía en 2016. Se puede obtener información actualizada en el sitio web de la oficina de impuestos, donde el BCC figura en las secciones para personas jurídicas, personas físicas y empresarios individuales.

Funciones principales de los códigos KBK

Como se señaló anteriormente, el clasificador KBK se necesita principalmente para agilizar la recepción de fondos en el presupuesto estatal y controlar sus gastos.

Su otra función más importante es que, con la ayuda del KBK, se agrupan primariamente los fondos procedentes de impuestos, primas de seguros, etc., y se redistribuyen posteriormente.

KBK también realiza otras funciones importantes:

- utilizado para elaborar presupuestos en varios niveles;

- ejecución y control de diversos presupuestos;

- con su ayuda se garantiza la comparabilidad de los indicadores necesarios.

Al codificar los flujos de efectivo, es fácil recopilar información estadística sobre flujos financieros en todos los niveles de la economía. Así, los códigos sirven como herramienta para recopilar y analizar datos sobre los flujos financieros en todo nuestro país. Estos códigos te permiten ver cómo transferencias de dinero para impuestos y otros pagos obligatorios de una entidad comercial específica o simplemente de un individuo, diríjase al tesoro estatal. Luego, mediante la codificación, también se controla el gasto de los fondos recibidos.

El BCC debe colocarse en los siguientes documentos:

- en documentos de pago, al realizar transferencias de impuestos, sanciones, multas, derechos estatales, etc.

- en declaraciones de impuestos

- al compilar declaración de impuestos

- otros documentos que indiquen las partidas presupuestarias específicas.

Es importante tener en cuenta que los documentos de pago siempre indican solo un BCC. Si necesita realizar varios pagos, deberá completar varios documentos de pago.

Probablemente ya tuviste que completar declaraciones de impuestos que contiene BCC: declaraciones de IRPF, IVA, impuesto sobre la renta, impuesto de transporte, según cálculos de primas de seguros, etc.

Cómo determinar el código de clasificación presupuestaria

Averigüemos cómo determinar el número del pago de impuestos requerido utilizando el directorio de clasificación presupuestaria.

Para conocer el BCC requerido en este caso particular, lo más conveniente es acudir al sitio web oficial del Servicio de Impuestos Federales:

- Abrimos el sitio web del Servicio de Impuestos Federales nalog.ru

- Seleccione la pestaña "Impuestos en la Federación de Rusia"

- Se abrirá la página "Códigos para la clasificación de los ingresos de los presupuestos de la Federación de Rusia administrados por el Servicio Federal de Impuestos".

- Seleccionamos una de las secciones que necesitamos: “Persona Jurídica”, “Persona Física” o “Empresario Individual”

- A continuación se abrirá un listado de transferencias de impuestos, multas, etc. seleccionamos el ítem que necesitamos, y luego el subítem de nuestro pago.

- En la tabla que se abre, seleccionamos el KBK de veinte dígitos que necesitamos, según su descripción.

Como puede ver, encontrar KBK en Internet es bastante sencillo. Para comodidad de los usuarios, el sitio web de la Inspección del Servicio de Impuestos Federales proporciona una navegación útil a través de enlaces con la selección de la sección deseada. Por tanto, es fácil navegar hasta allí.

También puede utilizar los libros de referencia en papel habituales, si le resulta más cómodo. Puede utilizar otros recursos de información. Lo principal es que utilice los datos relevantes más recientes.

Veamos algunos casos comunes.

Veamos el ejemplo de KBK cuando los propietarios de vehículos pagan impuestos: 182 1 05 04012 03 1000 010.

Como se señaló anteriormente, el KBK tiene varios bloques informativos:

- administrativo;

- rentable;

- programa;

- clasificando.

bloque administrativo- los tres primeros dígitos “182” indican el administrador de fondos. Es decir, la finalidad del pago es la recaudación de impuestos.

bloque de ingresos- contiene varias subsecciones de información:

- tipo - impuesto "1"

- subgrupo de ingresos - impuesto sobre los ingresos totales “05”

- artículo - deducción objetivo "04"

- subartículo - “012”

- presupuesto de ingresos - presupuesto local"03"

Bloque de programa- tipo de pago de cuatro dígitos - impuestos y tasas “1000”

bloque clasificador- los tres últimos dígitos indican el tipo de actividad económica - renta fiscal “010”.

Como puede ver, el BSC tiene una estructura bastante compleja, lo que se debe a varias áreas y tipos de actividades de las organizaciones, división territorial de nuestra gran país, varios formas legales entidades económicas. Al especificar códigos, es importante utilizar la última versión actual del directorio KBK para que al completar los documentos de pago, no envíe accidentalmente su pago a una "dirección que ya no existe". Y nuevamente, a pesar de la complejidad de la estructura de KBK, el libro de referencia permite a los usuarios seleccionar fácilmente el KBK que necesitan en una situación determinada.

Pagar el IRPF también es una situación muy común.

El impuesto sobre la renta personal es una de las partidas más amplias de los ingresos presupuestarios, así que veámoslo con más detalle. KBK para completar el pago en este caso es 182 1 01 02010 01 1000 110.

Veamos la decodificación detallada del KBK:

- administrador fiscal - presupuesto "182"

- tipo de pago - impuesto "1"

- propósito del pago - impuesto sobre la renta personal “01”

- artículo - "02"

- subartículo - “010”

- tipo de pago - impuestos y tasas “1000”

- ingresos fiscales - "110".

KBK para emprendedores en el sistema tributario simplificado:

Teniendo en cuenta los cambios ocurridos en 2016, para los empresarios que utilizan el sistema tributario simplificado, KBK para transferencia pagos de impuestos la siguiente:

- Para régimen fiscal“solo ingresos”, se paga el 6% de los ingresos, KBK - 182 1 05 01011 01 1000 110.

- para el régimen fiscal “ingresos menos gastos”, la tasa impositiva es del 15%, BCC - 182 1 05 01021 01 1000 110.

- para modo impuesto minimo en el KBK "simplificado" - 182 1 05 01050 01 1000 110.

Bueno, hemos analizado algunos de los casos más comunes. Esperamos que el uso de la codificación presupuestaria sea ahora más claro.

Comprender la estructura del BCC le ayudará a determinar de forma independiente el propósito del pago y evitar inexactitudes al completar declaraciones de impuestos y diversos informes, así como al redactar documentos de pago. Los errores o inexactitudes en las instrucciones del KBK provocan la transferencia de fondos "a la dirección equivocada". Tenga en cuenta que el proceso de devolución de fondos del presupuesto correspondiente es muy largo y, a menudo, requiere mucho esfuerzo.

Conclusión

Para garantizar la controlabilidad y la transparencia del movimiento de fondos en las cuentas corrientes de los presupuestos estatales de todos los niveles, Rusia ha creado sistema especial codificación. La decodificación de códigos está contenida en un clasificador especial de codificaciones presupuestarias. Indica todo tipo de ingresos en efectivo a los presupuestos estatales de todos los niveles de gobierno: federal, territorial y local. Estos códigos indican todas las características de los pagos realizados por entidades comerciales y particulares. Indican el tipo de impuesto o tasa transferida, sanciones, multas, derechos estatales, aportes a diversos fondos. seguro social etc.

KBK siempre debe indicarse correctamente en los documentos de pago al transferir sus pagos al presupuesto estatal. También se deberá indicar el BCC al momento de diligenciar las declaraciones de impuestos correspondientes para su correcto procesamiento por parte del Servicio de Impuestos Federales.

Para facilitar el llenado de recibos fiscales para las personas físicas, la oficina de impuestos generalmente envía recibos individuales a los contribuyentes, donde todos detalles necesarios ya están llenos. Pero las personas jurídicas y los empresarios individuales a menudo deben elegir el BCC ellos mismos, y es importante poder hacerlo correctamente. Después de todo, las declaraciones de impuestos y los documentos de pago correctamente completados son la clave para la ejecución. obligaciones tributarias a tiempo, sin malentendidos ni sanciones. Tengamos en cuenta que en caso de disputa, la ley estará del lado de las autoridades fiscales.

Al especificar códigos KBK, es importante utilizar la última versión actual del clasificador KBK, ya que cambia con bastante frecuencia y se actualiza constantemente con nuevas secciones, debido a los cambios en curso en la economía del estado en su conjunto.

Entonces analizamos la esencia, estructura y propósito de los códigos presupuestarios. A pesar de su aparente incomodidad, su uso es bastante cómodo. Su objetivo principal es garantizar el procesamiento sistemático y preciso de la información sobre los flujos financieros en todos los países. agencias gubernamentales. Este sistema de codificación garantiza la ejecución ininterrumpida y específica de todos los pagos presupuestarios realizados. También lo utilizan todos los pagadores de pagos gubernamentales, ya sean impuestos, multas, derechos estatales y mucho más.

Para empleados

KBK para el pago del impuesto sobre la renta personal de los empleados

KBC para el pago de multas por impuesto a la renta personal para empleados

KBC para el pago del impuesto sobre la renta personal para empresarios individuales

KBK para el pago de sanciones por el impuesto sobre la renta personal para empresarios individuales

Para individuos

KBC para el pago del impuesto sobre la renta personal para personas físicas

KBC para el pago de sanciones por el impuesto sobre la renta personal para personas físicas

De dividendos y trabajo bajo patente.

KBK para el pago del impuesto sobre la renta personal sobre dividendos

KBK para el pago del impuesto sobre la renta personal para ciudadanos que trabajan sobre la base de una patente

ARCHIVOS

Algunas aclaraciones sobre el BCC para el impuesto a la renta

El impuesto sobre la renta personal se calcula restando del importe de los ingresos de las personas físicas documentadas gastos confirmados y tomando un cierto porcentaje de este valor (tasa impositiva). El impuesto sobre la renta personal se calcula por separado para los residentes y no residentes de la Federación de Rusia, pero no se aplica a los empleados. Algunos ingresos se muestran en acto legislativo, no están sujetos a impuestos (por ejemplo, herencias, ventas de bienes inmuebles con más de 3 años, obsequios de familiares cercanos, etc.) La declaración de ingresos otorga a las personas físicas el derecho a determinadas deducciones fiscales.

En una situación donde los ingresos son salarios, el estado cobra impuestos no del empleado después de la acumulación, sino de agente fiscal- un empleador que le dará al empleado un salario con los impuestos ya pagados al presupuesto.

Impuesto sobre la renta personal sobre los ingresos de los empleados

Pagado por el agente fiscal mensualmente el día de pago, máximo al día siguiente. En caso de pago de licencia por enfermedad y vacaciones, el impuesto lo transfiere el agente fiscal a más tardar al final del mes de su pago. No importa quién sea el agente fiscal: una entidad legal o un individuo, una LLC o un empresario individual.

Los pagos de vacaciones también están sujetos al IRPF, porque es lo mismo salarios, sólo durante el período de descanso. El impuesto debe pagarse antes de finalizar el mes en que el empleado recibió su pago de vacaciones.

¡TENGA EN CUENTA! El impuesto sobre la renta personal no se carga sobre el pago anticipado. Un empleador tiene prohibido pagar el impuesto sobre la renta personal con sus propios fondos.

¿Cómo se calcula el IRPF?

Todos los impuestos se calculan mediante la fórmula: base imponible, multiplicado por la tasa impositiva. Las diferencias radican en qué se toma como base y qué tipo de interés se fija.

Para el impuesto sobre la renta personal es importante si empleado residente de la Federación de Rusia o no. Si durante el año permaneció en el país más de 182 días, el impuesto sobre la renta personal se calculará a la tasa de residente del 13%. Los no residentes deben pagar un tipo casi tres veces mayor: se les proporciona un tipo del 30%.

KBK actual

BCC para impuestos transferidos por un agente fiscal - 182 1 01 02010 01 1000 110.

En caso de retraso, deberá pagar multas según KBK 182 1 01 02010 01 2100 110.

La multa impuesta deberá reembolsarse según KBK 182 1 01 02010 01 3000 110.

Los intereses de este tipo de impuesto sobre la renta personal se pagan según KBK 182 1 01 02010 01 2200 110.

Impuesto sobre la renta personal sobre dividendos

Si un individuo recibe ganancias de la participación en organizaciones, debe pagar impuestos sobre ello, que serán retenidos por el agente fiscal (organización). Una persona física transferirá el impuesto sobre la renta de las personas físicas de forma independiente si, como residente de la Federación de Rusia, recibe dividendos del extranjero.

El BCC para las deducciones realizadas por un agente fiscal será el mismo que para salario impuesto sobre la renta personal: 182 1 01 02010 01 1000 110.

Un particular debe utilizar KBK 182 1 01 02030 01 1000 110 para este fin.

Algunos BCC indicados por los empresarios al transferir impuestos y contribuciones de seguros son los mismos para todos los empresarios individuales, independientemente del régimen fiscal aplicado. Pero algunos códigos de clasificación presupuestaria están “destinados” a un régimen específico.

KBK: Contribuciones de propiedad intelectual 2019

Los BCC para primas de seguros representan el grupo más grande de códigos necesarios para empresarios de absolutamente todos los regímenes fiscales.

Los empresarios individuales, al realizar los pagos de primas de seguros en 2019, deberán indicar el siguiente BCC:

| Tipo de contribución | KBK |

|---|---|

| Primas de seguro para OPS | 182 1 02 02010 06 1010 160 |

| Primas de seguro para el seguro médico obligatorio. | 182 1 02 02101 08 1013 160 |

| Primas de seguro para VNiM | 182 1 02 02090 07 1010 160 |

| Primas de seguro por lesiones. | 393 1 02 02050 07 1000 160 |

| Contribuciones de seguro adicionales al seguro de pensión obligatorio para los empleados que trabajan en condiciones que dan derecho a la jubilación anticipada, que incluyen: | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| ) (la tarifa adicional no depende de los resultados de la evaluación especial) | 182 1 02 02132 06 1010 160 |

| - para aquellos empleados en trabajos con condiciones laborales difíciles (cláusulas 2 a 18, parte 1, artículo 30 Ley federal de 28 de diciembre de 2013 No. 400-FZ) (la tarifa adicional depende de los resultados de la evaluación especial) | 182 1 02 02132 06 1020 160 |

KBK: contribuciones de empresarios individuales para sí mismo

El BCC para las aportaciones de los empresarios individuales por sí mismos también es el mismo para todos, independientemente del régimen aplicado.

KBK para empresarios individuales en OSN en 2019

Los empresarios en general son contribuyentes del impuesto sobre la renta personal en términos de sus ingresos y contribuyentes del IVA:

KBK para empresarios individuales en modos especiales en 2019

Para cada impuesto de régimen especial se ha aprobado su propio BCC.

). En nuestras tablas encontrará todos los códigos de clasificación presupuestaria necesarios para completar correctamente las boletas de pago en 2017. Los códigos que han cambiado en comparación con 2016, así como el nuevo KBK-2017, están en cursiva y marcados con un asterisco.

KBK-2017 para el pago de impuestos para organizaciones y empresarios individuales en OSN

KBK-2017 para el pago de impuestos para organizaciones y empresarios individuales bajo regímenes especiales

Las organizaciones y los empresarios individuales que utilizan el sistema tributario simplificado deben prestar atención al hecho de que se ha abolido un BCC separado para transferir el impuesto mínimo. Desde 2017, el impuesto mínimo se acredita al mismo código de clasificación presupuestaria que el sistema tributario simplificado pagado de la manera habitual. Lea sobre las consecuencias de indicar el antiguo KBK en el comprobante de pago al pagar el impuesto mínimo en el Código Civil, 2017, No. 1, p.63.

KBK: primas de seguros 2017

El BCC para todas las contribuciones controladas por el Servicio de Impuestos Federales desde 2017 se ha vuelto nuevo.

Tenga en cuenta que para las aportaciones de períodos vencidos antes de 2017 habrá un BCC y para las aportaciones de períodos que comiencen a partir de 2017 habrá otro. Es decir, si, por ejemplo, transfiere las contribuciones de diciembre de 2016 a enero de 2017, se pagan al KBK destinadas a las contribuciones de los períodos vencidos antes de 2017.

BCC para aportes por períodos vencidos antes del 01/01/2017

| Tipo de prima de seguro | KBK (campo 104 del comprobante de pago) |

|---|---|

| 182 1 02 02010 06 1000 160* | |

| 182 1 02 02090 07 1000 160* | |

| 182 1 02 02101 08 1011 160* | |

| 182 1 02 02140 06 1100 160* | |

| (1% contribuciones) | 182 1 02 02140 06 1200 160* |

| 182 1 02 02103 08 1011 160* | |

| No. 400-FZ | 182 1 02 02131 06 1010 160* |

| - para aquellos empleados en trabajos con condiciones de trabajo peligrosas (cláusula 1, parte 1, artículo 30 de la Ley Federal de 28 de diciembre de 2013 No. 400-FZ | 182 1 02 02131 06 1020 160* |

| No. 400-FZ) (la tarifa adicional no depende de los resultados de la evaluación especial) | 182 1 02 02132 06 1010 160* |

| 182 1 02 02132 06 1020 160* | |

| 393 1 02 02050 07 1000 160 |

BCC para aportes por períodos iniciados a partir del 01/01/2017

| Tipo de prima de seguro | KBK (campo 104 del comprobante de pago) |

|---|---|

| 182 1 02 02010 06 1010 160* | |

| 182 1 02 02090 07 1010 160* | |

| 182 1 02 02101 08 1013 160* | |

| Primas de seguro para seguros obligatorios en una cantidad fija, pagadas por empresarios individuales al Servicio de Impuestos Federales | 182 1 02 02140 06 1110 160* |

| 182 1 02 02103 08 1013 160* | |