¿Cómo puedo saber si es una tarjeta de crédito o una tarjeta de débito?

¿Cómo puedo saber si es una tarjeta de crédito o una tarjeta de débito?

Casi todos los clientes bancarios tienen tarjetas de crédito y débito. Se diferencian en un conjunto de funciones y capacidades para su propietario. Según sus necesidades, una persona puede elegir qué tarjeta usar. La principal diferencia entre una tarjeta de crédito y una tarjeta de débito es que en una tarjeta de crédito, además de los fondos personales del cliente, también hay fondos prestados que el banco ha transferido para su uso bajo ciertas condiciones. Solo se pueden almacenar fondos personales en una tarjeta de débito.

Además, las diferencias entre estas tarjetas se pueden encontrar en el conjunto de características. Los bancos a menudo emiten tarjetas de crédito junto con socios, por ejemplo, Russian Railways, AliExpress, MTS, Svyaznoy, Mvideo, etc. Esto le da a su propietario la oportunidad de recibir más bonos (puntos, devolución de efectivo) por compras.

Puede distinguir una tarjeta de crédito de una tarjeta de débito por las tasas que se emiten con la tarjeta. Pero algunos usuarios están tratando de descubrir cómo distinguir las tarjetas por su apariencia. Algunas organizaciones de crédito brindan esa oportunidad, mientras que otras prefieren emitir tarjetas aparentemente similares, de modo que solo su propietario sepa dónde hay fondos de crédito y dónde no. Solo el banco puede confirmar su hipótesis: una tarjeta de crédito o una tarjeta de débito frente a usted.

Sin embargo, la conclusión se puede extraer del diseño de la tarjeta. Vale la pena ir al sitio web del banco y mirar las tarjetas ofrecidas. Tal vez haya una tarjeta frente a usted; solo se puede emitir débito o solo crédito.

La conclusión puede extraerse de el nombre de la persona está escrito en la tarjeta o no. Si no está escrito, lo más probable es que sea una tarjeta de débito. Los bancos tratan de no emitir tarjetas de crédito sin nombre.

¿Cómo se puede saber la diferencia entre una tarjeta de crédito y una tarjeta de débito?

El conjunto estándar de marcas en el mapa consta de una marca:

- Sistema de pago.

- Nombre del banco emisor.

- Chip.

- Hologramas.

- números de tarjeta

- Imagen.

- Validez.

Además de estas características, algunos bancos agregan (generalmente en la esquina superior derecha) la inscripción Crédito

que indica si se trata de una tarjeta de crédito o de débito. Según este registro, es bastante simple determinar el tipo de plástico.

Sin embargo, no todas las organizaciones de crédito hacen tal nota y emiten tarjetas aparentemente idénticas, cuyo contenido solo conoce su propietario. Por un lado, esto es bastante seguro: si la tarjeta cae en manos de los estafadores, no podrán adivinar qué tipo de tarjeta está frente a ellos y, por otro lado, confunde al propietario de la tarjeta. porque puede tener varios de ellos.

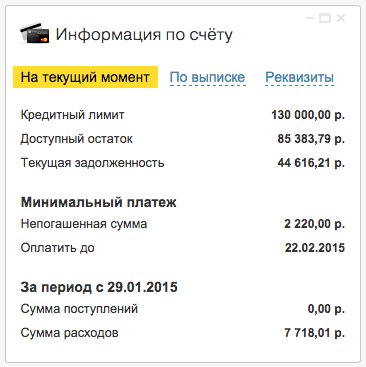

Puede averiguar el tipo de tarjeta en su extracto bancario de Internet. Indica el límite de crédito, el saldo disponible, el monto de los gastos y cobros, el pago mínimo a realizar (si hay deuda).

Sobregiro de tarjeta de débito.

Las tarjetas de débito no tienen límite de crédito, pero el cliente puede "pasar" al rojo. Este fenómeno se llama "sobregiro". En la mayoría de los casos, un banco abre un sobregiro en las tarjetas de salario y no alcanza más de 1-2 salarios. Si el cliente utiliza fondos de sobregiro, se reembolsan automáticamente del salario entrante. Un sobregiro lo empuja a la tentación de gastar más de lo que tiene. Habiendo gastado todo el límite previsto, puede quedarse sin el próximo sueldo, que irá destinado a saldar la deuda anterior. Tal rutina puede ser bastante larga, por lo que no se recomienda involucrarse en sobregiros de dinero.

El sobregiro en una tarjeta de débito ocurre:

- Permitió. En este caso, el banco fija la cantidad que el cliente puede gastar además de sus propios fondos. Cuando se recibe el dinero, el límite se reembolsa automáticamente. La diferencia entre un sobregiro y un límite de crédito es que no hay período de gracia para un sobregiro, por lo que deberá pagar intereses por usarlo.

- Irresoluto. Esta situación está permitida en algunos casos, por ejemplo, cuando el cliente realizó una operación de cambio de divisas, y el monto fue debitado de la cuenta posteriormente, cuando aumentó el tipo de cambio, o hubo un retiro a cero en otro cajero que tomó una comisión. , o se conectaron servicios de pago (SMS, seguro de tarjeta, mantenimiento anual descontado). Por la ocurrencia de un sobregiro no autorizado, el banco impone una multa significativa. Para evitar esto, vale la pena verificar periódicamente el saldo de la tarjeta y dejar una pequeña cantidad para un evento imprevisto, por ejemplo, 500-1000 rublos.

Así, es posible “pasar al rojo” con una tarjeta de débito. Tener una facilidad de sobregiro tiene sus pros y sus contras. Si tiene que usar fondos prestados con frecuencia, entonces vale la pena obtener una tarjeta de crédito y pagarla durante el período de gracia para que no pague intereses constantemente, como es el caso de un sobregiro.