El procedimiento para asegurar bienes inmuebles con una hipoteca: 4 etapas principales + costo del servicio

Aprenderá de qué depende el costo del seguro de propiedad para una hipoteca, cómo calcular correctamente el seguro para un apartamento y qué lista de documentos se necesitarán para completar este trámite.

15.06.2018 Alla Prosyukova

Los préstamos hipotecarios están ganando impulso rápidamente. Según Sberbank, la tasa de crecimiento es de aproximadamente el 12% anual. De la mano de una hipoteca viene el seguro de garantía. Los mejores abogados participan en la elaboración de las normas de seguros, prescribiendo en ellas, en primer lugar, lo que permitirá al asegurador obtener el máximo beneficio.

Para que el seguro hipotecario sea realmente beneficioso para el prestatario, es necesario conocer algunas de las características del proceso. A veces es difícil para un prestatario común comprender todos los matices por sí solo.

¡Un nuevo artículo en nuestro portal definitivamente ayudará con esto!

De él aprenderás:

- ¿Por qué asegurar la propiedad hipotecaria?

- qué tipo de seguro es más barato y por qué;

- cuánto costará el seguro a todo riesgo y aprenda a calcular usted mismo el coste de la póliza.

¡Únase a nosotros!

¿Qué proporciona el seguro hipotecario de apartamentos?

Las tres partes involucradas están interesadas en el seguro hipotecario: prestamista, prestatario y asegurador. Determinemos cuáles son los beneficios de cada uno de ellos.

El banco prestamista se asegura contra la falta de reembolso de los fondos prestados. Una hipoteca es un préstamo a largo plazo. Las cantidades se estiman en millones de rublos. Es imposible calcular todos los riesgos durante 10 a 30 años, lo que significa que el prestamista debe protegerse. El papel principal en esto se le da al seguro.

La mayoría de los prestatarios están seguros de que asegurar una garantía es una pérdida de dinero. El destinatario del préstamo cuenta cada centavo. Sin embargo, recuerda que “el avaro paga dos veces”. Es un seguro que permitirá al prestatario cumplir con sus obligaciones con el prestamista en caso de fuerza mayor y pérdida de la garantía.

Y por último, las compañías de seguros. Trabajan para obtener ganancias, la mayor parte de las cuales es la diferencia entre las primas de seguro y los pagos realizados para compensar los daños en caso de un evento asegurado.

Para entender de qué montos estamos hablando, preparé una muestra de 3 líderes en el mercado de seguros hipotecarios:

¡Creo que el beneficio para las aseguradoras es obvio!

¿Qué tipos de seguros de garantía existen?

La garantía está asegurada por el monto de los fondos prestados o por el valor total de tasación de la garantía.

La contratación de una póliza por el importe del préstamo es el tipo más popular entre los titulares de hipotecas rusos. Esto se explica por su menor precio respecto al seguro de tasación.

Datos iniciales:

- Hipoteca de Sberbank;

- el objeto se compra en el mercado secundario;

- el costo del apartamento es de 5 millones de rublos;

- monto del préstamo 1 millón de rublos;

- plazo del préstamo 10 años;

- La prestataria es una mujer de 35 años que vive en Kazán.

Costo por año basado en el valor de mercado de la garantía: 7500 rublos, según el monto del préstamo: 1521 rublos.

Sin embargo, al elegir el tipo de seguro, se debe tener en cuenta no solo el costo del servicio, sino también el procedimiento de compensación cuando ocurre un evento asegurado.

Entonces, en caso de incendio y pérdida total de la garantía, si se emite un seguro por el monto del préstamo, los pagos al banco se realizarán por el monto de la deuda restante. En tal situación, el prestatario no sólo se queda sin apartamento, sino que también pierde el dinero ya pagado para pagar el préstamo.

Si la póliza se emite por el precio total de la propiedad en garantía, luego de pagar la obligación del préstamo, el prestatario recibe la diferencia entre la compensación del seguro y el saldo de la deuda hipotecaria.

Cómo calcular el seguro de propiedad

El coste del seguro suele ser del 0,1 al 0,5% del importe del préstamo o del valor de tasación del apartamento (si el prestatario decide asegurar el valor total de la propiedad adquirida). El valor % depende del año de construcción y de las características de diseño (material de las paredes, techos) de la propiedad en garantía.

El coste final del seguro hipotecario de hogar se ve influenciado además por muchos factores diferentes:

- características del objeto de la garantía (por ejemplo, una póliza de seguro para una casa de madera costará, por definición, más que una construcción nueva);

- edad, sexo del prestatario;

- su profesión;

- requisitos de la entidad de crédito.

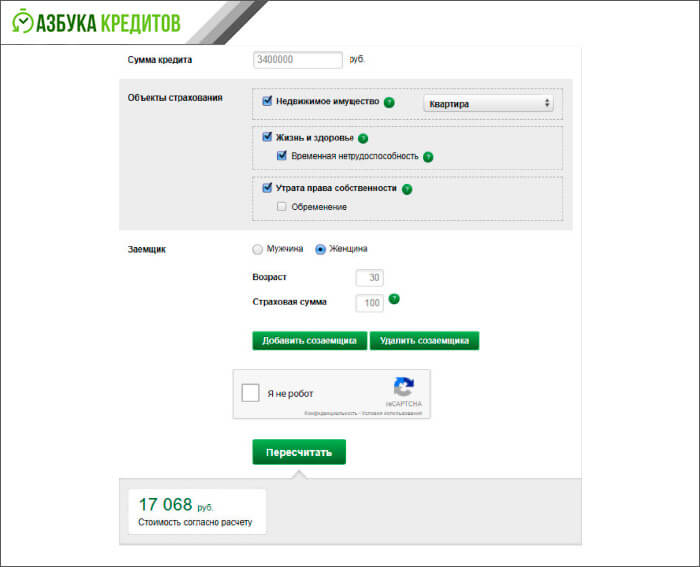

Calcule usted mismo el precio aproximado de la póliza utilizando calculadoras en línea y fórmulas especiales.

¡Al usar una calculadora, todo es extremadamente simple! Debe ingresar la información solicitada línea por línea y hacer clic en el botón “calcular”.

Calculadora de cálculo en línea

Calculadora de cálculo en línea Si desea utilizar el método manual, realice los cálculos en 2 etapas utilizando las fórmulas de cálculo:

- costo básico del seguro B=S+I*S;

- prima anual del seguro. CP=B*k/100.

Consideremos una situación condicional.

Digamos que tenemos la siguiente información inicial:

Usando los datos de la tabla, calcularemos el monto del seguro básico sustituyendo los valores requeridos en la primera fórmula.

Obtenemos:

B = S + IxS= 2000000+0,1*2000000=2200000 frotar.

Luego calculamos el precio de la póliza mediante la fórmula 2:

SR = 2200000*0,3/100=6600 frotar.

Entonces, durante el primer año tendremos que pagar 6.600 rublos.

De manera similar, el costo de cualquier año de seguro posterior se calcula a partir del saldo de la deuda crediticia.

El procedimiento de seguro inmobiliario: 4 etapas principales

El seguro de propiedad es un trámite obligatorio a la hora de obtener una hipoteca.

Para garantizar que el proceso del seguro se desarrolle sin problemas, le aconsejo que se familiarice con su algoritmo de antemano.

Etapa 1. Seleccionar una aseguradora

Al 1 de enero de 2018, en la Federación de Rusia operan 222 compañías de seguros (IC). Con tanta diversidad, no es fácil tomar la decisión correcta.

- disponibilidad de una licencia;

- fiabilidad;

- estabilidad financiera.

Consulte la disponibilidad de una licencia en el sitio web del Banco Central de la Federación de Rusia en el registro de entidades de seguros. Es importante que tengas una licencia para el tipo de servicio que necesitas.

La confiabilidad de una aseguradora puede determinarse por su reputación comercial, su período de existencia en el mercado de seguros y la composición de sus fundadores e inversionistas. Sólo las empresas profesionales y responsables pueden operar durante más de 3 a 5 años.

Y si entre los fundadores e inversores se encuentran grandes empresas o bancos, esto no sólo aporta solidez, sino que también sirve como un importante "colchón de seguridad" tanto para la propia compañía de seguros como para sus clientes.

Al tomar una decisión, recopile las opiniones de los clientes sobre el candidato y compruebe sus calificaciones.

Hablando de estabilidad financiera, no llamo a analizar los informes contables y de gestión de varias páginas de la aseguradora. Basta con saber si la compañía de seguros fue objeto de sanciones por incumplimiento de la normativa. Y nuevamente, hay información al respecto en el sitio web del Banco Central de la Federación de Rusia.

¿Quieres obtener toda la información de una vez? Aproveche los recursos especializados en línea. Personalmente, me gustan insur-info.ru e insur-portal.ru. Se trata de sitios web sobre seguros, donde se recopila toda la información necesaria y, sobre todo, actualizada.

Etapa 2. Preparación de documentos.

Después de decidirse por la compañía de seguros, recopile el paquete de documentos necesarios para celebrar el contrato. Es mejor consultar su composición con tu aseguradora.

La lista estándar consta de:

- Pasaportes del prestatario.

- Informe del tasador.

- Contrato de préstamo + calendario de pagos.

- Pasaportes técnicos.

- Extractos del Registro Unificado de Bienes Raíces del Estado.

¡Importante! La declaración es válida por 30 días. desde el momento de su emisión.

Etapa 3. Elaboración de un contrato de seguro.

Antes de firmar el contrato lea atentamente todas sus cláusulas. Un anexo integral del contrato son las "Reglas de seguros", un documento que describe en detalle todos los matices de la relación entre el asegurado y la compañía de seguros. Después de estudiarlo detenidamente, no debería quedar ningún punto "blanco" para usted.

- lista de riesgos asegurados;

- qué eventos no están cubiertos por el seguro;

- métodos y plazos para informar la ocurrencia de un evento asegurado;

- posibles motivos de la negativa del asegurador a pagar.

Este conocimiento le ayudará a evitar sorpresas desagradables y disputas posteriores.

Obtenga más información útil del vídeo.

Etapa 4. Pago de la prima del seguro.

Una vez completados los papeles, solo queda pagar la prima del seguro realizando un pago único del costo total de todos los años a la vez o pagando pagos anuales.

Cada método tiene sus pros y sus contras:

¡Depende de usted elegir qué es lo mejor!

¿Es posible rechazar los seguros de vida y de apartamento?

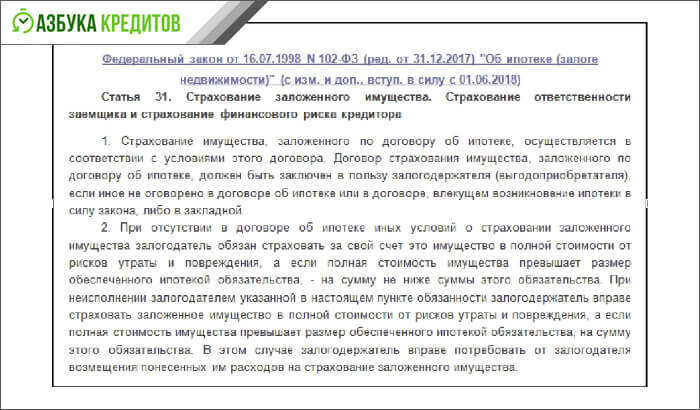

Es obligatorio asegurar la garantía hipotecaria. Así lo recoge directamente la Ley Hipotecaria.

La obligación de asegurar la garantía está regulada por el art. 31

La obligación de asegurar la garantía está regulada por el art. 31 Por tanto, no será posible no asegurar su piso hipotecado. Además, tendrás que contratar la póliza anualmente durante toda la vigencia del contrato de préstamo.

¡Pero asegurar tu vida es voluntario! Nadie tiene derecho a obligarlo a pagar dicha póliza. Puede negarse a registrarlo con seguridad. Sin embargo, primero recomiendo averiguar qué contramedidas puede tomar el prestamista ante su negativa.

A menudo el contrato tiene una cláusula especial para este caso. Como regla general, en caso de no obtener un seguro de vida, se proporciona un aumento en la tasa de interés del préstamo.

¿Ha encontrado tal condición en su contrato? No desesperes, primero calcula qué es lo mejor para ti: ahorrar en una póliza, pero pagar un préstamo a un tipo mayor, o un seguro de vida, dejando las mismas condiciones de la hipoteca.

Supongamos que el prestatario es una mujer de 32 años, cuya actividad profesional no está asociada a riesgos, y planea comprar un apartamento por 2,5 millones de rublos, para lo cual ha contratado una hipoteca de 1,5 millones de rublos con Sberbank. por un período de 10 años al 10% anual. Según los términos del contrato de préstamo, en caso de denegación del seguro de vida, el banco aumentará su tasa al 11%.

Hagamos el cálculo:

Entonces, durante 10 años, si la tasa aumenta en un 1%, la niña pagará de más al prestamista 100,687 rublos. Al mismo tiempo, un seguro de vida por un año le costaría 2.550 rublos. Por supuesto, contratar una póliza es más rentable que pagar un préstamo a una tasa de interés más alta.

Los cálculos se realizaron utilizando calculadoras en línea.