En qué fondos mutuos invertir. calificación de ría

El 2017 ha terminado y publico un tradicional artículo con los resultados del año. Les deseo a todos mis lectores y clientes bienestar financiero y prosperidad durante el próximo año. Deja que te complazca con eventos agradables, te haga más feliz y exitoso.

En este artículo resumiré breve resumen año, en qué podría ganar y perder dinero en 2017, le recordaré los eventos y noticias más importantes del período pasado y le diré qué innovaciones nos esperan en el futuro.

Economía de Rusia crece débilmente. Según el pronóstico Banco mundial El PIB de Rusia en 2018 crecerá solo un 1,7% (el mismo crecimiento se producirá en 2017). En realidad, el tipo de cambio del rublo está “vinculado” a los precios del petróleo. Los ingresos reales han caído por tercer año consecutivo.

Mercado de valores en 2017

Índice acciones rusas el año pasado tuvo un mal desempeño. Índice MICEX ruso, que ahora se llama Índice de la Bolsa de Moscú, cayó de 2232 puntos a 2109 en 2017, es decir, un -5,51%. El índice MICEX 10 de igual ponderación tuvo un rendimiento aún peor: su rentabilidad fue del -16,19%. El índice del dólar RTS mostró una rentabilidad del 0%.

Dinámica del índice de la Bolsa de Moscú, 2017

Entre los sectores, la peor dinámica la mostraron los sectores financiero y petrolero.

Entre los líderes del crecimiento se encuentran las acciones de Tatneft, Rusal y Yandex. Las acciones de AFK Sistema, Magnit y VTB fueron las que más cayeron.

En 2017 El Banco Central de la Federación Rusa redujo el tipo de interés clave del 10% al 7,75%. El rendimiento del índice agregado de bonos gubernamentales para 2017 fue del 12,8%, el municipal del 10,3% y el corporativo del 12,3%. Rendimiento efectivo Los bonos del Estado cayeron del 8,4% al 7,24%.

Rendimientos de los bonos rusos, 2017

¿Qué pasará con los bancos y los depósitos en 2018?

Tasas de depósito bancario seguir disminuyendo. Si en enero de 2017 fue posible abrir un depósito a un año con una tasa de alrededor del 7,84%, en octubre tasa promedio ya ronda el 6,28%. Tarifas promedio por depósitos en moneda extranjera ahora 1,46% en dólares y 0,8% en euros. A medida que disminuyes tasa clave El Banco Central de la Federación de Rusia seguirá reduciendo los tipos de depósito.

El sistema bancario continúa experimentando una grave crisis. Como demostró 2017, incluso los bancos más grandes tienen problemas. El Banco Central de la Federación de Rusia revocó 47 licencias bancarias durante el año pasado. A finales de 2017, la Agencia de Garantía de Depósitos (DIA) gastó 388 mil millones de rublos en pagos a los depositantes. Hace mucho tiempo que no hay dinero en la DIA, por lo que el Banco Central proporcionó la cantidad en forma de préstamo. Según Elvira Nabiullina, la recuperación sector bancario durará otros 2-3 años.

La mayoría de los bancos que perdieron sus licencias no estaban entre los cien primeros, pero también había grandes bancos: Ugra (lugar 35), Tatfondbank (lugar 44).

La historia más sensacional en el sector bancario fue la reorganización de los bancos Otkritie, B&N Bank, Promsvyazbank. En julio de 2017, el ruso agencia de calificación ACRA asignada calificación crediticia Apertura bancaria BBB-(RU), que es calificación baja para un banco tan grande. Esta noticia provocó una salida masiva de fondos de los grandes depositantes y socavó en gran medida la estabilidad del banco.

También echó más leña al fuego un artículo de un analista de Alfa-Bank, que escribió sobre los problemas con los bancos BOMP (Binbank, Otkritie, PSB y MKB), y que el problema con ellos se resolverá en otoño. Estos bancos estaban estrechamente entrelazados entre sí y los problemas en uno significarían problemas en el otro.

Considerando el tamaño y la importancia de estos bancos para todo el sistema bancario, el Banco Central de la Federación de Rusia no revocó sus licencias, pero introdujo gradualmente una administración temporal y anunció la reorganización de los bancos de una nueva manera: a través del Fondo de Consolidación del Sector Bancario. Ahora que estos bancos siguen cumpliendo con sus obligaciones, lo que les sucederá en el futuro sigue siendo una cuestión abierta.

El estado de crisis del sistema bancario hace que muchos grandes depositantes piensen en la fiabilidad de sus ahorros. Muchos depositantes empiezan a temer a los bancos privados y prefieren transferir dinero a bancos gubernamentales que ofrecen tarifas mínimas por depósitos.

Una buena solución al problema de la colocación confiable de sus ahorros sería elaborar

Ley adoptada en 2017 iguala los bonos corporativos y depósitos bancarios sobre impuestos, lo que hace que los bonos sean más inversión rentable que los depósitos. Además, comprar bonos a largo plazo le permite asegurar los rendimientos actuales durante varios años.

Durante el año pasado, el índice de bonos gubernamentales creció un 12%, superando a los depósitos. Teniendo en cuenta la posibilidad de obtener deducción de impuestos a una tasa del 13% por un período de tres años, los bonos parecen una opción de inversión tentadora. Para aquellos que quieran invertir su dinero en bonos, pueden emitirlos.

Inflación en 2017

Inflación en 2017 se convirtió en el más bajo jamás registrado: 2,5%. El Banco Central superó su promesa de reducir la inflación al 4% anual. El récord anterior fue en 2016, cuando la inflación fue del 5,38%.

Inflación en Rusia por año

Discutir sobre el bien o el mal inflación oficial no tiene sentido. Rosstat muestra la tasa de inflación para una determinada lista de bienes y servicios, que en su opinión se ve así:

Fuente: tvrain.ru

Otra pregunta es qué tan similar es esta canasta a canasta de consumo ruso individual. Las razones de una inflación tan baja probablemente no residan en la mejora de la economía, sino en el otoño. poder adquisitivo población y una disminución de los ingresos reales. No hay ningún lugar donde subir más los precios.

Precios del petróleo en 2017 aumentó un 17%. El rublo se fortaleció un 4% frente al dólar y cayó un 8% frente al euro. Si no hay movimientos fuertes en el mercado del petróleo, lo más probable es que la tasa moneda rusa seguirá estando en el rango de 56 a 62 rublos por dólar, pero la tendencia a largo plazo debido a problemas económicos al debilitamiento gradual.

La economía rusa está experimentando problemas. Dado que los ingresos económicos provienen principalmente de las exportaciones, entonces rublo fuerte no es beneficioso para la economía. Por lo tanto, un fuerte fortalecimiento moneda nacional No vale la pena esperar.

Precios inmobiliarios en Moscú cayendo por tercer año consecutivo. Según metrinfo.ru, a principios de año 1 m2 costaba alrededor de 167.413 rublos/m2, a finales de año empezó a costar menos de 163.297 rublos.

A finales de 2017, los tipos hipotecarios alcanzaron mínimos históricos: el 9,8% para las nuevas construcciones y el 10,02% para las propiedades inmobiliarias. mercado secundario. Quizás el año que viene disminuyan aún más, por lo que aquellos que planeen contratar una hipoteca el próximo año, puede que tenga sentido esperar un poco. Y para quienes ya tienen una hipoteca, tiene sentido pensar en refinanciarla a un tipo de interés más bajo.

Precios de la vivienda en Moscú 2015-2018

Es poco probable que la caída de las tasas hipotecarias provoque un aumento significativo de los precios en el mercado inmobiliario. Según las previsiones, el ritmo de la nueva construcción en 2018 podría alcanzar el nivel de 2017: esto provocará un exceso de oferta sobre la demanda de 2,8 veces.

Lo más probable es que se produzca un aumento de los precios inmobiliarios cuando los ingresos reales de la población comiencen a crecer. En los últimos cuatro años, sólo han estado cayendo y es poco probable que comiencen a aumentar sin un aumento significativo de los precios del petróleo y el crecimiento económico. La tasa de rendimiento del alquiler de inmuebles residenciales sigue siendo baja y promedia entre el 3% y el 5%.

Precios de metales preciosos. en 2017 aumentó ligeramente, a excepción del paladio, cuyo precio aumentó un 50%.

Dinámica de los metales preciosos en 2017.

Calificación del fondo en 2017

Rentabilidad de los fondos rusos para 2017. puede estimarse a partir de la siguiente tabla. Presenta los 10 mejores y los 10 peores fondos.

lo mas fondo de ingresos Resultó ser el ETF FinEx MSCI China UCITS, que invierte en acciones chinas. Los líderes del año pasado fueron principalmente fondos centrados en el sector de alta tecnología estadounidense y los mercados emergentes.

La siguiente tabla compara los rendimientos de algunos fondos rusos con los de sus homólogos extranjeros.

Por ejemplo, el ETF FinEx MSCI China UCITS invierte en el índice MSCI China. Un análogo extranjero puede ser el ETF iShares MSCI China. La diferencia de rentabilidad entre fondos en 2017 fue del 5,6%.

Otro fondo de Sberbank - Mercados emergentes invierte en el ETF Vanguard FTSE Emerging Markets. El rendimiento del fondo mutuo fue del 20,3% y el rendimiento del ETF fue del 27,1%. A lo largo del año, el fondo mutuo “perdió” un 6,8%.

Otro fondo de Sberbank - Mercados emergentes invierte en el ETF Vanguard FTSE Emerging Markets. El rendimiento del fondo mutuo fue del 20,3% y el rendimiento del ETF fue del 27,1%. A lo largo del año, el fondo mutuo “perdió” un 6,8%.

Por ahora fondos rusos inferior a sus homólogos extranjeros en términos de rentabilidad. La razón de esto son las comisiones más altas y el hecho de que parte del fondo está en efectivo y no en activos.

situación mundial

Ahora tocamos la situación en el mundo. mercados financieros. La siguiente tabla muestra los rendimientos de los ETF extranjeros que se centran en varias clases de activos. El año pasado fue un gran éxito para el mercado de valores. índice americano El S&P 500 subió un 21,7% en 2017. El índice bursátil mundial Global 100 obtuvo un rendimiento del 23,6%. El fondo de Materias Primas subió un 4,86%. Las participaciones de los países desarrollados aumentaron un 25,1% y las de los países en desarrollo un 37,28%.

Rentabilidad de los ETF extranjeros, 2017.

Rentabilidad de ETF extranjeros para diversas clases de activos en 2017

El año pasado, muchos notaron el alto costo del mercado estadounidense. El P/E actual del mercado americano es 26, el CAPE de Shiller es 32. Estos valores son notablemente más altos que los promedios históricos y la diferencia con el promedio histórico solo aumentó en 2017. Estos hechos no significan que el mercado americano necesariamente caerá el próximo año, aunque después de un largo crecimiento, se sugiere una corrección. Por qué no deberías tener miedo de esto y qué hacer en este caso, escribí.

Lo más probable es que digan que no se deben esperar grandes beneficios en el mercado estadounidense en los próximos 10 años. Según diversas estimaciones, el rendimiento puede oscilar entre el 4% y el 7% anual.

Valoración de los mercados P/E, 2017. Fuente starcapital.de

mercado de valores ruso por estimaciones de costos uno de los más baratos del mundo P/E 8, CAPE 5,6. Otros mercados con valoraciones atractivas incluyen principalmente los países de Europa del Este, la República Checa, Polonia, Hungría, Portugal, Italia, China, Corea y Brasil.

Atractivo de los mercados por múltiplos de valor, 2017

El gráfico anterior nos dice que los mercados más atractivos en términos de CAPE y Price-to-Book son los países en desarrollo y países desarrollados Europa. Estados Unidos y otros países desarrollados se consideran caros.

La Reserva Federal de Estados Unidos continuó su ciclo expansivo tasas de interés, en 2017 la tasa se incrementó gradualmente del 0,75% al 1,5%. Rentabilidad Bonos estadounidenses a 10 años está en el nivel del 2,5%. El rendimiento de las ganancias de las acciones estadounidenses es del 3,79%. Así, la prima de riesgo es del 1,3%; las acciones, a pesar de su elevado coste, siguen siendo más rentables que los bonos.

En términos de rendimiento, los bonos y bonos corporativos estadounidenses parecen más atractivos países en desarrollo. Los ETF para estas clases de activos crecieron un 7% y un 10% en 2017, respectivamente.

Tabla de rendimiento sobre activos

Actualización de la tradicional tabla de rentabilidad anual instrumentos financieros.

- Bonos gubernamentales +12,8%

- Bonos corporativos +12,2%

- Euros +7,9%

- Depósito bancario +7,8%

- Oro +6,2%

- Inflación +2,5%

- Acciones (Índice de retorno total de la Bolsa de Moscú) -0,2%

- Inmobiliario -2,5%

- Dólar -5%

Rentabilidades ajustadas a la inflación.

En esta tabla, los activos están ordenados de arriba a abajo según su rendimiento anual.

Noticias importantes

Por cuarto año consecutivo, el gobierno congela la parte financiada de la pensión. Según el nuevo ley adoptada parte acumulativa las pensiones no se formarán hasta finales de 2020 y todos los fondos se utilizarán para "financiar la parte del seguro de la pensión laboral". El gobierno también está discutiendo una nueva reforma de pensiones, según el cual está previsto introducir una nueva parte de la pensión - Individual capital de inversión. Según el proyecto, un ciudadano ahorrará para su propia pensión y aportará hasta el 6% de su salario.

En 2017, se aprobó un proyecto de ley según el cual la contribución ha sido aumentada hasta 1 millón de rublos por año. Al mismo tiempo, el monto de la deducción fiscal por la contribución siguió siendo el mismo: 400.000 rublos.

Beneficio por liberación de ingresos por cupones de bonos Los emisores rusos del impuesto sobre la renta personal serán indefinidos. Anteriormente, se aprobó una ley según la cual ingresos por cupones para los bonos emitidos durante el período comprendido entre el 1 de enero de 2017 y el 31 de diciembre de 2020 inclusive, estarán exentos de tributación. En 2017 se canceló la restricción hasta el 31 de diciembre de 2020. Ahora todos los bonos corporativos emitidos a partir del 1 de enero de 2017 tendrán .

La caída de las tasas de depósito provocó un fuerte aumento en las ventas seguro de inversión vida(ISJ). Ahora los bancos intentan vender a sus clientes un producto con mayor margen y más rentable para el banco, presentándolo como un "depósito con mayor rendimiento". Sin embargo, los empleados del banco a menudo no informan a los clientes de todas las condiciones de dicho producto. A diferencia de un depósito, los fondos invertidos en un ILI no están asegurados y cuando terminación anticipada del contrato, no se devuelve el importe total, sino sólo una parte. Además, no se garantizan mayores rendimientos y el cliente no puede controlar dónde invierte realmente su dinero, lo que conlleva riesgos ocultos. Pero a partir del 1 de enero de 2018. Puede rechazar este producto dentro de los 14 días siguientes a la fecha de celebración del contrato (anteriormente el plazo de reflexión era de 5 días).

En 2018, la Bolsa de Moscú puede tener nuevos ETF de sociedades gestoras rusas. Actualmente, el Banco Central está desarrollando los documentos pertinentes, que deberían entrar en vigor en el primer trimestre de 2018. Los planes para crear sus propios fondos cotizados en bolsa fueron confirmados por las sociedades gestoras de Sberbank y VTB.

Los ETF extranjeros se acercarán más para el inversor ruso. A principios de 2018, la Bolsa de San Petersburgo planea comenzar a negociar con ETF extranjeros. Inicialmente, el número de dichos fondos será de unos 50, pero está previsto aumentar su número a 200. La compra de ETF extranjeros en la Bolsa de San Petersburgo estará disponible sólo para inversores cualificados.

Un fondo mutuo es un fondo mutuo de inversión, es decir, nada más que un fondo especial institución financiera, en el que puedes invertir dinero y convertirte en su representante, un accionista que tiene su propia parte determinada de los ingresos totales. Al mismo tiempo, no debemos olvidar que el propio fondo recibe dinero del hecho de que invierte sus ahorros directamente en promesas, en opinión del fondo, valores, acciones y bonos. Actualmente. Los fondos mutuos en 2017, la rentabilidad obtenida de ellos, es el método más popular y buscado para almacenar fondos, que los bancos ofrecen como un almacenamiento eficaz y a largo plazo.

Calificación y comparación.

Hoy en mundo moderno se puede nombrar y resaltar lo suficiente gran número Fondos mutuos, cada uno de los cuales tiene sus pros y sus contras.

Lo principal es poder hacer. elección correcta. Es por eso que una buena ayuda y guía en este caso será una calificación que describa los fondos mutuos probados y más confiables.

- 1er lugar – Fondo mutuo de Gazprombank. Una característica especial de este fondo es el hecho de que es abierto y no tiene ninguna especialización específica. A su vez, el incremento de la rentabilidad es del 9,9%.

- 2do lugar – Fondo mutuo de Raffeisenbank “Raiffeisen Capital”. Según las estadísticas y los informes presentados, el rendimiento es del 8,47%.

- 3er lugar - Fondo mutuo "MK Bivalutny", representado por la empresa "Management Consulting" con un rendimiento del 6,71%.

- 4º lugar – Fondo mutuo de UralSib, que tiene un nombre bastante interesante: “Global Commodity Markets”. Este fondo también representa fondo abierto sin especialización con un rendimiento del 6,68%.

- 5º lugar: fondo mutuo de la empresa Otkritie y fondo de materias primas Otkritie. La eficiencia del fondo es del 6,67%.

- 6to lugar – Fondo RSHB “Bonos en Divisas”. El fundador del fondo es la conocida empresa RSHB Asset Management y hoy el fondo tiene una rentabilidad del 6,39%.

- Séptimo lugar: el fondo Arsagera, que es un fondo de inversión de intervalo, un fondo de acciones. En sus actividades se especializa en el segundo nivel y sus ingresos son del 6,03%. Vale la pena decir que este fondo tiene una serie de características que lo distinguen de otras empresas.

- 8.° lugar – Fondo de eurobonos de la empresa ATON-Management. El fondo es abierto, pero no tiene especializaciones y su nivel de ingresos es del 5,90%.

Para elegir correctamente el fondo mutuo adecuado y confiable, y al mismo tiempo no perder su dinero, los expertos aconsejan y recomiendan invertirlo en un momento relativamente tranquilo, además de estudiar detenidamente y familiarizarse con una serie de consejos y recomendaciones. Es decir, conoce y recuerda aquellos factores y criterios a los que debes prestar atención en primer lugar.

Para elegir correctamente el fondo mutuo adecuado y confiable, y al mismo tiempo no perder su dinero, los expertos aconsejan y recomiendan invertirlo en un momento relativamente tranquilo, además de estudiar detenidamente y familiarizarse con una serie de consejos y recomendaciones. Es decir, conoce y recuerda aquellos factores y criterios a los que debes prestar atención en primer lugar.

- En primer lugar, la calificación de las sociedades gestoras por el volumen de fondos recaudados durante uno o tres años. En otras palabras, debe ser claramente consciente del hecho de que el éxito de las tácticas de la empresa depende directamente de la seguridad de sus inversiones.

- En segundo lugar, la calificación se basa en el costo. activos netos, que representa la cantidad de fondos de los participantes del fondo. Bajo el control de la sociedad gestora. Es decir, cuanto mayor sea el indicador NAV, más popular será la sociedad gestora y, por tanto, mayor será el nivel de confianza.

- En tercer lugar, la clasificación se basa en el valor liquidativo.

- En cuarto lugar, la calificación por el número de fondos recaudados. Además, es mejor estudiar la información de los últimos 3 años, porque muestran completa y completamente todos los indicadores y resultados.

- En quinto lugar, ranking por rentabilidad. Vale la pena señalar que este indicador es uno de los principales para los inversores.

Con el conocimiento y el uso hábil de todos estos criterios, podrá tomar fácilmente la decisión correcta y no preocuparse por su inversión. Los fondos mutuos en 2017, los ingresos y muchos otros indicadores y parámetros le ayudarán a no cometer errores y a dar el paso correcto.

Para ayudar a todos los que quieran invertir en fondos mutuos, hemos compilado una calificación de los fondos que muestran éxito en 2017. Incluye estructuras propiedad de grandes empresas rusas o bancos internacionales, tienen buena reputación y llevan muchos años en el mercado.

Ciertamente, criterio principal Las valoraciones son rendimientos. Pero no siempre refleja la calidad del trabajo del fondo mutuo en su conjunto, su estabilidad y la estabilidad de los resultados durante largos intervalos de tiempo. La estructura puede ganar (o decir que gana) cientos de por ciento al año. Pero esto no indica que dicho fondo sea confiable y que se deba confiar en él.

Por lo tanto, además de la rentabilidad, se tuvieron en cuenta los siguientes factores: confiabilidad, fama, amplia red de oficinas de representación, integridad de la información sobre fondos de inversión, cantidad de fondos mutuos que tiene el banco, accesibilidad depósito para un inversor con pequeños ingresos.

Nuestra calificación incluye fondos de los siguientes bancos.

"Gazprombank". Ofertas rentables programas de inversión, mientras que el coste de la acción es bajo, accesible incluso para un inversor novato con pocos fondos disponibles.

"Banco Raiffeisen". Fundado a mediados del siglo pasado, en nuestro tiempo es un grupo financiero internacional, proyecto a gran escala. Los fondos mutuos operan en diferentes segmentos del mercado y obtienen ganancias estables.

"Sberbank". Amplia selección de fondos mutuos, tanto tradicionales como de alto riesgo. Espectáculos buena rentabilidad. El banco en sí es una estructura de gran fiabilidad, su reputación ha sido confirmada durante décadas.

"VTB". Uno de los bancos más grandes con capacidad de inversión global. El coste de la acción es bastante elevado, pero los intereses devengados son importantes.

"Uralsib". Desde hace mucho tiempo trabaja en los mercados de Rusia y luego en otros países. Existen muchos fondos mutuos con diferentes orientaciones, la oportunidad de formar una cartera de inversiones eficaz.

Fondos mutuos de Gazprombank

Gazprombank tiene varios fondos mutuos, cada uno de los cuales opera en su propio sector del mercado, desde bonos hasta petróleo y electricidad. Esta amplia diversificación le permite crear una cartera de inversiones altamente confiable. Puede comprar acciones de dichos fondos en Gazprombank.

Como puede ver, comprar una acción es asequible para casi cualquier persona. Es cierto que es necesario comprar más de una acción: hay ciertas cantidades mínimas. Pero también están disponibles. Digamos que el fondo Gazprombank-Zoloto ofrece invertir en el comercio. metal precioso, y para ello necesitarás depositar solo 5.000 rublos en la etapa inicial.

Cada uno de los fondos de Gazprom tiene sus propias condiciones de compra, pero cualquier persona con ingresos medios puede cumplir todos los requisitos mínimos.

La rentabilidad de los fondos de Gazprombank en julio de 2017 alcanza el 1,79 por ciento (Fondo de Inversión Abierto de Instrumentos Financieros de Mercado Gazprombank-India). Obtenga más información sobre cuánto ganó cada fondo en julio año corriente, en la siguiente tabla.

Fondos mutuos de Raiffeisenbank

Raiffeisenbank tiene dieciséis fondos mutuos. Con su ayuda podrás invertir en acciones, materias primas, tecnologías de la información, mercados de deuda. Además, existen fondos que operan sobre una base geográfica: Raiffeisen-Europa, Raiffeisen-EE.UU.

Para comprar un paquete de acciones inicial, necesitará una cantidad bastante significativa: 50.000 rublos. Se aceptan inversiones adicionales por un monto de al menos 10.000 rublos. Puede comprar una acción comunicándose con una de las oficinas de Raiffeisen o directamente en el sitio web.

El banco proporciona información bastante detallada sobre cómo cambia el valor de los activos y la rentabilidad de cada uno de sus fondos. Así, las inversiones en acciones de Raiffeisen generaron un beneficio del 3,37 por ciento de mayo a julio de 2017.

Además de los abiertos, el banco cuenta con un fondo de intervalo que opera en el mercado de los principales metales preciosos: oro, plata, paladio, platino. La diferencia entre un fondo de intervalo es que aquí el reembolso de las acciones se produce en determinados intervalos. Por ejemplo, esto se hace trimestralmente, una vez cada 6 meses, etc.

Acciones fondos de inversión de Sberbank

Sberbank ofrece una selección de 24 fondos de inversión en 2017 diferentes tipos y áreas de trabajo. Tradicionalmente existen fondos para acciones, bonos, metales preciosos, etc. Además, Sberbank tiene fondos mutuos para Internet global, tecnologías de telecomunicaciones, Recursos naturales y otros. Hay mucho donde elegir, algo en qué pensar, algún lugar donde invertir y ganar dinero.

El banco presenta los resultados de rentabilidad de sus fondos más populares para 2017.

Las condiciones de inversión son diferentes en los distintos fondos de Sberbank. El fondo de bonos de bajo riesgo “Ilya Muromets” necesita 15.000 rublos para empezar. Pero al mismo tiempo, si compra una acción a través del sitio web, la aportación mínima es mucho más modesta: sólo 1.000 rublos.

El Banco ofrece recomendaciones sobre estrategias conservadoras y equilibradas. Se propone comprar acciones de fondos de inversión, guiándose por dichos esquemas.

Pongamos otro ejemplo, este es un ejemplo de fondo de inversión de alto riesgo. Este fondo mutuo invierte en tecnologías de telecomunicaciones. Se trata, por ejemplo, de acciones de operadores móviles rusos, motores de búsqueda, empresas extranjeras de Internet, etc.

Se proporciona información sobre la evolución del valor de las acciones del Fondo de Telecomunicaciones y Tecnologías. Como puede ver, el precio cambia dentro de un rango muy amplio, incluida una dinámica negativa en ciertos intervalos.

Gracias a Sberbank, puedes convertirte en uno de los inversores de fondos internacionales, por ejemplo, el Fondo de Biotecnología. Estas también son inversiones de alto riesgo. Pero en determinadas etapas son capaces de generar un porcentaje importante de ingresos.

Es recomendable invertir en acciones de alto riesgo sólo aquellos fondos que puedas arriesgar y perder sin consecuencias. En general, las inversiones en desarrollos modernos, la tecnología es algo necesario y útil para la humanidad.

Sberbank y sus consultores ayudan a crear una estrategia de inversión competente y rentable que sea más adecuada para cada cliente específico.

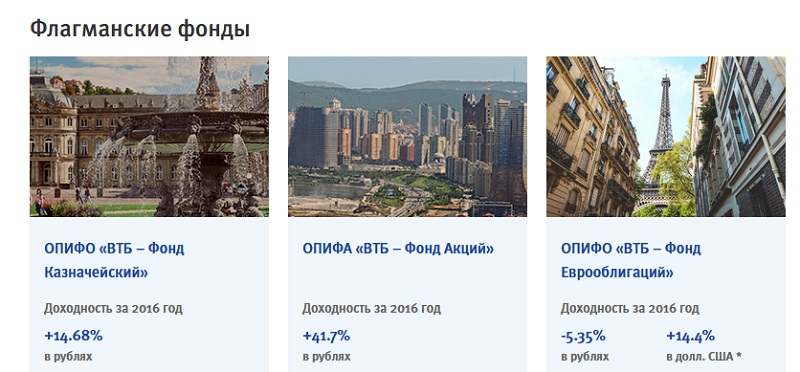

Fondos de inversión "VTB"

Los fondos mutuos de VTB Bank se distinguen por su alta rentabilidad. Este institución de crédito Atiende a clientes corporativos e institucionales. Sin embargo, es posible comprar acciones para clientes privados. La gama de productos de este banco incluye varios fondos de inversión, de los cuales 4 son emblemáticos.

Es interesante para el inversor que dos de estos fondos operen tanto en rublos como en dólares. De las ilustraciones queda claro: la rentabilidad de las inversiones en 2016 dependió directamente de la moneda en la que se realizaron. Y si el fondo Bonds Plus sufrió una pérdida en rublos, en dólares obtuvo una ganancia significativa.

OPIFA “VTB Equity Fund” ganó mucho dinero. El beneficio del año ascendió al 41,7 por ciento. Ninguno de los fondos de los que hablamos tiene tales logros. Al mismo tiempo este fondo El banco pertenece a la categoría de alto riesgo.

El fondo VTB-Treasury tiene el nivel más bajo de riesgo. Su estrategia se orienta por el vector de inversiones en valores cuya rentabilidad es fija. Básicamente, se trata de bonos del estado, grandes corporaciones, etc. El rendimiento del fondo desde 2003 ha sido de más del 400 por ciento.

Puede comprar acciones de fondos VTB en las oficinas de representación del banco o en el sitio web. Sin embargo, el nombre de usuario y la contraseña para iniciar sesión cuenta personal, de una forma u otra, deberá recibirse a través de una oficina de representación, personalmente.

El monto mínimo de compra de una unidad depende del fondo y del método en el que se realiza la compra. Así, para el fondo "Acciones" el mínimo es de 5 a 50.000 rublos.

En general, los fondos VTB están destinados a trabajar con empresas bastante serias y inversiones a largo plazo. Resultado financiero al mismo tiempo puede ser muy bueno.

Los fondos VTB ocupan altas posiciones en las calificaciones internacionales.

Fondos mutuos de Uralsib

Gran experiencia actividades de inversión(desde 1996) propiedad de Uralsib Bank. El banco ofrece unirse a las filas de los inversores eligiendo entre varios fondos mutuos de distintos tipos.

Se puede observar que la rentabilidad de los fondos mutuos es bastante alta. Al mismo tiempo, las acciones en sí también son bastante caras: de 5 a 23.000 rublos.

El mayor rendimiento proviene del fondo Uralsib First. Invierte en varios recursos.

Se puede observar que las inversiones del fondo están bien diversificadas, lo que permite obtener ganancias casi garantizadas.

Uralsib Conservative tiene el precio de acción más bajo. Las tasas de interés también son bastante bajas.

Al mismo tiempo, la cartera contiene instrumentos con una tasa de ingreso fija: títulos gubernamentales. Las inversiones en los sectores de desarrollo y transporte también dan resultados en la mayoría de los casos, pero requieren un largo período de tiempo para generar ingresos.

El Fondo del Mercado de Valores de Países Emergentes es una herramienta para inversiones riesgosas en las economías de países como Brasil, Sudáfrica, China, Taiwán, etc. El riesgo de perder aquí es alto, pero se ve compensado por la tendencia general de los mercados hacia máximo crecimiento. Lo más probable es que, durante largos períodos de tiempo, las inversiones en dichos mercados siempre generen ganancias.

Otros exitosos fondos mutuos 2017

El año 2017 aún no ha terminado y es demasiado pronto para sacar resultados definitivos. Sin embargo, los expertos, junto con los fondos mutuos descritos anteriormente, destacan el éxito inversor actual de fondos y empresas como Otkritie Bank, Aton Management, Mutual Fund RSHB Currency Bonds, Mutual Fund MK Bivalutny de la empresa Management Consulting" y otros. El rendimiento de estos fondos mutuos promedia el 5-7 por ciento.

En general, los fondos mutuos continúan teniendo un buen desempeño en 2017. Aunque hay fondos cuyos beneficios son comparables a los de los bancos, también los hay que superan con creces este nivel, ganando decenas de por ciento. Por tanto, si el objetivo es obtener un buen beneficio de las inversiones, tienes tiempo y la oportunidad de arriesgar un poco de dinero, puedes elegir con seguridad un fondo mutuo para invertir tu dinero.

A la hora de elegir un fondo mutuo en 2017, y en cualquier momento, le aconsejamos que evalúe no solo las promesas. Es importante saber qué éxito ha tenido el fondo en el pasado, si el valor liquidativo es alto, cuántos inversores utilizan los servicios del fondo, etc.

Puede diversificar las inversiones no sólo entre fondos mutuos de un banco, sino también entre diferentes bancos. No inviertas todo o la mayor parte de tus activos sólo en proyectos de alto riesgo. Máximo - en fondos mutuos con bajos riesgos, un poco menos - invierta con riesgo medio. Y la fracción más pequeña puede estar expuesta al mayor riesgo.

¿Vale la pena comprar fondos mutuos en 2018 y qué fondos mutuos debería elegir un inversor? Lea más sobre el mercado de fondos mutuos en 2018 en el material de Business Petersburg

Las sociedades gestoras atrajeron en 2017 73,7 mil millones de rublos a fondos mutuos. Este instrumento medio olvidado volvió a ser popular gracias a la reducción de las tasas de depósito.

El valor liquidativo (NAV) de los fondos mutuos de inversión abiertos (UIF) en 2017 aumentó un valor récord histórico de 73,7 mil millones de rublos, según datos del recurso de inversión Investfunds. Como resultado del valor liquidativo fondos mutuos abiertos aumentó más de una vez y media, hasta 216 mil millones de rublos.

A modo de comparación: en 2016, según Investfunds, los fondos mutuos abiertos atrajeron 5 veces menos, 14,7 mil millones de rublos. Pero esta cantidad fue 3,5 veces mayor que el resultado de 2015 y resultó ser un récord en 10 años.

deudas seductoras

De hecho, toda la afluencia de dinero de los accionistas provino de un tipo de fondo: los fondos de bonos. Atrajeron 74 mil millones de rublos, la entrada de fondos a otros tipos de fondos fue en promedio negativa.

Los títulos de deuda, por regla general, superan a los depósitos bancarios en términos de rentabilidad y al mismo tiempo se diferencian de las acciones en una mayor estabilidad de cotizaciones. Sirven como una opción natural para los ahorradores que buscan una alternativa. depósitos bancarios. Para el año pasado tasas de depósito en bancos rusos cayó más del 1% anual.

Según el Banco de Rusia, en la tercera década de diciembre del año pasado el promedio apuesta máxima sobre depósitos en rublos de 10 bancos que atraen el mayor volumen de depósitos individuos, ascendió al 7,33% anual, mientras que en el mismo período de 2016, al 8,4%. Sin embargo, el volumen de los depósitos de los ciudadanos en los bancos se acerca a los 25 billones de rublos y todavía no muestra signos de disminución. Es decir, sólo una pequeña parte de los depositantes busca una alternativa a los depósitos; su salida sólo frena el crecimiento del volumen de depósitos, pero no provoca su disminución.

"Los fondos de bonos han sido líderes en la atracción de fondos durante los últimos dos años, y 2017 no hizo más que reforzar esta tendencia", señala Konstantin Kirpichev, jefe de ventas y marketing de Raiffeisen Capital Management Company. El flujo de fondos de los inversores a partir de depósitos en fondos mutuos tradicionalmente muestra una dinámica conservadora, al tiempo que muestra rendimientos superiores a las tasas de depósito".

Porque mercado ruso las acciones mostraron debilidad el año pasado: el índice de la Bolsa de Moscú cayó un 5,5%; los fondos de acciones, en promedio, quedaron rezagados con respecto a los fondos mutuos de bonos en términos de rendimiento. Según Investfunds, el aumento medio del valor de una acción de 58 fondos mutuos de bonos con un NAV superior a 10 millones de rublos por el año pasado ascendió al 7,02%. Y para los 247 fondos mutuos abiertos con activos de más de 10 millones de rublos: 5,73%.

La afluencia de dinero continuará

Los fondos mutuos de acciones específicos de la industria tradicionalmente se ubicaron entre los líderes en términos de rentabilidad durante el año pasado (ver tabla). Pero, según los expertos entrevistados por DP, es poco probable que esta circunstancia conduzca a un fuerte aumento del flujo de dinero hacia estos fondos. Lo más probable es que, como el año pasado, en 2018 los líderes en la captación de fondos de los accionistas vuelvan a ser los fondos de bonos.

"En 2018, lo más probable es que los fondos de bonos sigan entre los favoritos, ya que las preferencias de los clientes son inertes", cree Vasily Illarionov, jefe del departamento de desarrollo empresarial y director general de Sberbank Asset Management, "pero si el Banco Central este año, como lo hará. promesas, permitirá a las sociedades gestoras rendir cuentas gestión de confianza(IIS y ordinario) para comprar acciones de sus fondos mutuos, entonces podremos ofrecer a los clientes no elegir ellos mismos fondos mutuos individuales, sino crear para ellos un personal completo plan financiero con una cartera diversificada de fondos. Entonces la estructura de las entradas será más multidireccional y reflejará la relación real entre los objetivos financieros y el perfil de riesgo de los clientes. Vale la pena señalar que la proporción de entradas en fondos de acciones debería aumentar ligeramente porque el potencial del mercado de acciones está muy subestimado en estos momentos. Ya empezamos a ver esta tendencia a finales del año pasado, pero aún así la gran mayoría de los nuevos inversores son conservadores y prefieren los fondos de bonos".

"Nuestros fondos mutuos se encuentran entre los líderes en términos de volumen de atracción dinero en 2017”, afirma Evgeniy Zhornist, gestor de cartera de Alfa Capital Management Company. — Por ejemplo, el valor de los activos netos del fondo de bonos en rublos “Bonds Plus” aumentó más de cinco veces durante el año. Hay varias razones para volúmenes de atracción tan importantes. Lo principal son las bajas tasas de depósito. Los clientes no quieren colocar dinero en depósitos bajo tasa baja y están buscando opciones de alojamiento alternativas. Y el mercado de bonos ofrece una opción de inversión aceptable y atractiva para estos inversores.

Creemos que las tendencias principales continuarán: los inversores en busca de rentabilidad transferirán dinero de los depósitos vencidos a fondos mutuos. El mercado de deuda en rublos, en nuestra opinión, estará de su lado y, al igual que en 2016, en 2017 mostrará un aumento en los precios de los bonos. Esperamos que el ciclo de flexibilización continúe política monetaria Banco de Rusia y creemos que el tipo clave para el año se puede reducir hasta el 6,5-6,75% anual desde el 7,75% actual. Las tasas de depósito, que ya se encuentran en un nivel bastante bajo, seguirán bajando a medida que baje la tasa clave. A finales de año esperamos ganar entre el 9% y el 11% para los accionistas de nuestros fondos de bonos en rublos."

La diferencia fundamental entre la situación en 2016-2017 es que el dinero comenzó a fluir hacia los fondos mutuos de verdad. inversores conservadores tomar una decisión informada a favor de los bonos. La probabilidad de que se sientan decepcionados es significativamente menor que en 2008, después de años anteriores El 80% de todas las inversiones se destinaron a fondos de acciones agresivos. En consecuencia, el principal riesgo de 2018 es macroeconómico: el aumento de la inflación, el aumento de las tasas y el aumento del dólar pueden causar decepción entre los inversores.