Cómo minimizar el IVA c. Exención del IVA: cómo evitar pagar el IVA cuando se trabaja en el régimen general

Los artesanos pueden reducir el IVA y mantener intactas las ganancias. Básicamente, los “juegos” con los importes de este impuesto sólo conducen a un aplazamiento del pago del impuesto. Sin embargo, transferir al siguiente período impositivo " dolor de cabeza» actual no significa reducir el importe del impuesto a pagar. P, todo contribuyente sueña con no pagar nada. ¿Lo intentamos?

¿Qué esconder?

IVA - impuesto indirecto. Si creas valor añadido, añade a precio de venta el monto del impuesto sobre su producto o servicio. El comprador te lo pagará como parte del precio de la mercancía. Parecería que simplemente transfieres al presupuesto la cantidad que te dio el comprador y te quedas con todo lo tuyo. Entonces, ¿por qué es tan fuerte el deseo de no pagar? ¡Bien! Se ajusta el importe del impuesto al valor añadido pagado de menos al presupuesto situación financiera empresario en la dirección de aumentar los ingresos, y estos ingresos no están sujetos al impuesto sobre la renta. Además, es necesario retirar su propio dinero de la circulación para pagar impuestos al presupuesto hoy, pero el comprador puede pagar mañana... O puede suceder que nunca pague. Por lo tanto, es necesario “optimizar” (o “planificar”) este proceso. Lo principal es que el monto del IVA pagadero al presupuesto es un monto aceptable para la entidad comercial.

El procedimiento para calcular y pagar el impuesto al valor agregado al presupuesto está establecido en el Capítulo 21 del Código Fiscal de la Federación de Rusia. Los contribuyentes pagan al presupuesto la diferencia entre el monto del impuesto calculado según tarifa establecida Con base imponible determinado de conformidad con el artículo 153 del Código Fiscal de la Federación de Rusia, y el importe de las deducciones fiscales. Está sujeto a deducción el monto del impuesto presentado para el pago al contribuyente por los vendedores al comprar bienes, obras, servicios utilizados en actividades sujetas al IVA.

Hay dos formas de reducir la cantidad de impuestos pagados al presupuesto:

- reducir la base imponible o aplicar tipos impositivos más bajos;

- aumentar el monto de las deducciones fiscales.

Mencionemos especialmente la tercera forma de evitar pagar el IVA- Para ello basta con dejar de ser su pagador. El método no es muy popular, pero es absolutamente legal.

Existen oportunidades para que una empresa reduzca la carga impositiva del IVA. La mayoría de ellos surgen de la aplicación competente de las normas del Capítulo 21 del Código Fiscal de la Federación de Rusia. La regla básica para los empresarios que quieren reducir la carga fiscal: es posible “enriquecer el presupuesto” en una cantidad menor si se prevén probables consecuencias fiscales de una transacción particular en la etapa de planificación.

Estamos exentos del IVA

El método lo proporcionamos nosotros mismos. legislación fiscal. Con base en lo dispuesto en el artículo 145 del Código Fiscal de la Federación de Rusia, una empresa tiene derecho a estar exenta de las obligaciones del contribuyente, sujeto a determinadas condiciones especificadas en el artículo.

Por ejemplo, aquellas empresas cuyos ingresos durante los tres meses naturales consecutivos anteriores no superen los 2.000.000 de rublos (sin impuestos) pueden estar exentas del pago del IVA. Lo principal es que la entidad comercial no vende bienes sujetos a impuestos especiales, cumple con los criterios previstos en el artículo 145 del Código Fiscal de la Federación de Rusia y notifica a la autoridad fiscal sobre el uso del derecho a la exención del IVA. Durante los próximos 12 meses consecutivos, una organización no podrá pagar el IVA al presupuesto si no pierde este derecho antes. Es cierto que la organización tendrá que restituir los importes del IVA ya aceptados para deducción antes de ejercer el derecho a estar exento del IVA. Este método también es malo para quienes venden bienes y servicios a empresas que aplican un sistema fiscal común. Después de todo, al no ser un contribuyente, no podrá asignar montos de impuestos en las facturas y los compradores no podrán reclamar el IVA sobre los valores que le compraron para su deducción.

"Simplificado"

Puede transferir su empresa a un sistema tributario simplificado. En este caso la empresa deja de ser contribuyente del IVA, reduciendo los costes de optimización. Hay una dificultad con esto. La transición al sistema "simplificado" requerirá la restauración de los montos del IVA para aquellos valores para los cuales el monto del impuesto ya ha sido aceptado para deducción, pero que no se utilizaron en actividades sujetas al IVA antes de la transición. Hay un secreto para evitarlo: la reorganización en forma de spin-off. Al nuevo sucesor legal se le asigna una propiedad sin obligación de cobrar el IVA en el momento de su transferencia (inciso 2, inciso 3, artículo 39 del Código Fiscal de la Federación de Rusia y inciso 1, inciso 2, artículo 146 del Código Fiscal de la Federación de Rusia). ). La empresa recién creada sólo tiene que presentar a la autoridad fiscal una declaración de su deseo de cambiar a "simplificado". No es necesario restaurar el IVA sobre la propiedad recibida durante la reorganización, ya que la organización reorganizada está exenta de la obligación de restaurar el IVA (cláusula 8 del artículo 162.1 del Código Fiscal de la Federación de Rusia), y la empresa recién creada no utilizó el deducción, por lo que no tiene nada que restaurar (cláusula 3 del artículo 170 del Código Fiscal de la Federación de Rusia).

Al aplicar este método, recuerde que ninguna medida debe estar dirigida únicamente a optimizar la tributación (cláusula 9 de la Resolución del Pleno del Tribunal Supremo de Arbitraje de la Federación de Rusia de 12 de octubre de 2005 No. 53).

En lugar del precio de la mercancía, una multa.

Dos empresas celebran un acuerdo cuyos términos prevén plazos estrictos. El contrato estipula claramente sanciones en caso de incumplimiento, por ejemplo, de los plazos de pago. Al mismo tiempo, el precio del producto se reduce en el momento de la venta por el monto de las sanciones que recibirá el vendedor en caso de una violación "intencional" de los términos del contrato. El beneficio del comprador es la posibilidad de tener en cuenta inmediatamente en los gastos el monto de las sanciones reconocidas por incumplimiento del contrato, el beneficio del vendedor es la posibilidad de no cobrar el IVA sobre el monto de la sanción recibida, ya que no está relacionada con el pago de los bienes, sino que es una forma de proteger el derecho violado. Las sanciones recibidas por violar los términos de los contratos comerciales no aumentan la base imponible del IVA (Resolución del Tribunal Supremo de Arbitraje de la Federación de Rusia del 5 de febrero de 2008 No. 11144/07).

No es necesario repetir esta operación con la misma contraparte. Proporcionar contratos con condiciones inicialmente viables y exigir al comprador que proporcione una explicación por escrito de los motivos de la violación de los términos del contrato. Además, estas razones mismas deben demostrar de manera convincente la ausencia de “intencionalidad” en las acciones del comprador.

Disfrazamos avances recibidos.

El método es tan antiguo como este mundo. De conformidad con el subpárrafo 15 del párrafo 3 del artículo 149 del Código Fiscal de la Federación de Rusia, un préstamo se clasifica como transacciones no sujetas al IVA. Por tanto, por el importe del anticipo se puede suscribir un contrato de préstamo entre el vendedor y el comprador, que posteriormente puede convertirse en pago en virtud de un contrato de suministro mediante un contrato de novación. Es extremadamente difícil para las autoridades fiscales demostrar la farsa de tal transacción. En lugar de un contrato de novación, puede devolver el préstamo al comprador, quien ya transferirá la cantidad especificada como pago en virtud del contrato de suministro.

Las disposiciones del artículo 380 del Código Civil de la Federación de Rusia establecen que el depósito no es un anticipo y, por lo tanto, no se le debe cobrar el IVA. La cuestión, por supuesto, es controvertida y para resolverla a favor del contribuyente habrá que acudir a los tribunales.

Ofrecemos crédito comercial.

Un caso común es cuando se vende un gran lote de bienes o activos fijos costosos en un período impositivo. El vendedor, al tener un acuerdo preliminar con el comprador, reduce el valor de la propiedad y al mismo tiempo proporciona un pago diferido. El monto del interés resulta ser igual al monto del descuento. El resultado de tales acciones es una disminución de los ingresos por la venta de bienes y, en consecuencia, de la base imponible del IVA. Intereses en préstamo comercial no están relacionados con el pago de bienes, por lo que no están incluidos en la base imponible del IVA (subcláusula 3, cláusula 3, artículo 149 del Código Fiscal de la Federación de Rusia).

Empresas amigas

Para regular constantemente el monto del impuesto a pagar, puede hacer uso del derecho establecido en el párrafo 12 del artículo 171 del Código Fiscal de la Federación de Rusia, a saber: recibir una deducción del anticipo pagado al proveedor. La deducción es posible si existe la factura correspondiente. Este método funciona bien cuando una de las sociedades holding durante el período impositivo tiene una cantidad de impuestos que reembolsar con cargo al presupuesto y la otra, por el contrario, está obligada a pagar una cantidad importante de impuestos. oh una cantidad mayor al presupuesto.

Las empresas amigas pueden utilizar un sistema de peajes. Le permite no perder el IVA "soportado" al comprar materiales de empresas "simplificadas". El propietario de los bienes obtenidos como resultado del procesamiento es el vendedor, entregará los materiales para el procesamiento a una empresa con régimen fiscal general y los venderá; productos terminados. El procesador recibirá por sus servicios. cantidad mínima recompensas.

En el marco de una sociedad simple, puede transferir cualquier propiedad sin cobrar el IVA. Dos empresas celebran un contrato de asociación simple y aportan contribuciones a actividades conjuntas: una parte con bienes y la otra con dinero en efectivo. El IVA restituido al transferir la aportación a una sociedad simple será deducido por la propia sociedad. Al rescindirse un contrato de sociedad simple, la propiedad se distribuye entre los participantes. El interesado puede recibir una propiedad en lugar de un aporte en efectivo, porque está en propiedad compartida dividido a discreción de los propietarios (cláusula 1 del artículo 252 del Código Civil de la Federación de Rusia). Si, al salir de una sociedad simple, un participante recibe una propiedad cuyo valor no excede su contribución inicial, no se cobra el IVA (inciso 1, cláusula 2, artículo 146 del Código Fiscal de la Federación de Rusia).

mercancías cargadas

El vendedor vende el producto principal, gravado a una tasa del 18 por ciento con un margen mínimo. Al comprar un producto, al comprador se le ofrece otro, cuya venta está gravada con una tasa del 10 por ciento. El segundo producto se vende con un margen máximo. Tal operación afecta gravemente el monto del impuesto calculado para el pago del período impositivo.

compremos algo innecesario

La forma más sencilla de reducir el importe del IVA que "accidentalmente" se presentó a pagar en vísperas de la presentación de la declaración es comprar cosas innecesarias. Esto no solucionará el problema del IVA elevado, pero permitirá conseguir un aplazamiento. Pero tenga en cuenta que el uso constante del método provoca un exceso de existencias en el almacén. Por cierto, incluso si los bienes aún no se han recibido en el almacén del comprador, pero se ha producido la transferencia de propiedad, la organización, si tiene una factura del proveedor, puede aceptar el IVA "soportado" para la deducción. Por supuesto, los bienes adquiridos se pueden amortizar, pero en este caso será necesario restablecer el IVA "soportado". Hay maneras de no hacer esto. La práctica judicial confirma que la cancelación de bienes por motivos justificados da derecho a no restituir el IVA. Las razones justificadas incluyen robo, escasez o emergencia.

También puedes ajustar el importe del IVA a pagar transfiriendo la deducción a una fecha posterior. Un retraso en la puesta en servicio del inmovilizado, un cambio en la fecha de recepción de la factura de un proveedor o un retraso en el momento de la recepción de la mercancía da lugar a la posibilidad de utilizar la deducción en otro período impositivo.

El importe del IVA a pagar ya se puede predecir en la fase de preparación de la transacción. Los caminos de optimización dependen únicamente de los términos de los distintos contratos y del contenido de las transacciones comerciales.

Lista de métodos planificación fiscal, que se presenta aquí, está lejos de ser completo. Con base únicamente en las normas del Código Fiscal de la Federación de Rusia, la práctica de arbitraje existente y las aclaraciones del Ministerio de Finanzas, cada transacción específica se puede llevar a cabo de tal manera que carga fiscal No será demasiado pesado para levantarlo.

Irina Sidorova, consultor financiero bufete de abogados

El deseo de reducir el importe del impuesto es un deseo completamente natural. En en este momento Entre todos los tipos de impuestos, el IVA ocupa legítimamente el segundo lugar en tamaño. Todo aquel que utilice el sistema tributario general deberá pagarlo. Y aunque en esta situación es imposible evitar pagarlo sin sanción, existe un esquema para reducir el IVA a pagar en 2017, y opera exclusivamente dentro de la ley.

Cualquier compra o venta no se realiza sin IVA. Es una cantidad intermedia calculada sobre el margen que el empresario utiliza para generar ingresos. De acuerdo con las normas establecidas, el impuesto debe calcularse sobre los ingresos recibidos en relación con el envío de artículos elegibles para impuestos. Este impuesto también se calcula a partir de otros sumas de dinero, llegando a la cuenta de la empresa en forma de anticipo. Reducir el monto del impuesto evaluado puede ayudar en 2017; existen dos tipos de esquemas;

El proceso de reducción de impuestos en ambos casos se realiza mediante la factura del proveedor. En la primera opción, es posible reducir el valor de venta. Otra es exagerar el tamaño de las deducciones. La eficacia de estos métodos sólo se logrará si se adopta un enfoque competente para su uso.

Cualquier error puede tener graves consecuencias. Además de los cargos adicionales del IVA, seguirán sanciones en forma de sanciones y multas. Además, si las autoridades fiscales detectan fraude, se pueden tomar medidas más serias. Sin embargo, el IVA también se puede reducir por medios legales.

Formas legales de reducir impuestos.

Para quienes trabajan bajo OSNO, existen hasta 4 formas que permiten reducir los impuestos dentro de los límites de la ley. Así, para reducir el IVA, se puede sustituir la operación de compraventa por un contrato de agencia. El siguiente método consiste en redactar un documento entre el vendedor y el comprador, que es un préstamo de materia prima/dinero.

También puede reducir el monto del impuesto recibiendo ingresos en partes, es decir, utilizando el monto del anticipo como depósito. Pero si estos métodos no son muy adecuados, existe la posibilidad de quedar completamente exento del pago del IVA. Para hacer esto, la persona que trabaja en OSNO debe transferirse a declaración de impuestos sobre la liberación.

¿Qué se necesita para deshacerse de los impuestos?

A pesar de que el IVA es uno de los tipos obligatorios impuestos, es perfectamente posible pagarlos. Para lograr lo que deseas, sólo necesitas cumplir algunas condiciones. En primer lugar, debes saber que se puede obtener la exención del IVA transacciones monetarias, realizado únicamente en mercado ruso. Todos los tipos de bienes vendidos no deben estar relacionados con la categoría de impuestos especiales. Además de estas condiciones, existe otra importante que está directamente relacionada con los ingresos. Sólo aquellos cuyos ingresos sujetos a impuestos durante el trimestre no hayan alcanzado el límite de 2 millones de rublos pueden recibir una exención. Esta cantidad de ingresos debe considerarse sin IVA.

Si se cumplen estos criterios, el contribuyente puede deshacerse del IVA durante todo el año calendario. Para hacer esto, debe presentar de inmediato una solicitud de exención del IVA al Servicio de Impuestos Federales. Según la ley, aquellas empresas y empresarios que hayan recibido la exención del impuesto pierden la obligación de devengarlo y pagarlo, así como de llevar el correspondiente registro. Junto con la exención del IVA, el contribuyente está además exento de presentar una declaración ante las autoridades fiscales.

Por supuesto, con la exención de impuestos, también existen algunas restricciones para hacer negocios. Por tanto, si se abolió el IVA, una entidad comercial se verá privada de la oportunidad de realizar deducciones fiscales por este impuesto. Todos los importes del IVA soportado deben incluirse en la unidad de bienes o servicios ofrecidos. Vale la pena señalar que si un pagador exento de IVA aún emite facturas de impuestos, deberá realizar transferencias. montos de impuestos al presupuesto y presentar oportunamente las declaraciones sobre ellos al Servicio de Impuestos Federales.

Sustitución de contrato

Una de las opciones más comunes utilizadas para reducir el monto del impuesto es reemplazar el acuerdo estándar con un análogo de agencia. En esta situación, el vendedor recibe la condición de agente, lo que significa que la base imponible deberá calcularse en función del monto de la remuneración recibida, que se especifica en el contrato redactado.

Al utilizar esta opción, debes tener cuidado al redactar el contrato. En caso del más mínimo error, las autoridades fiscales podrán recalificar este documento como un contrato de suministro. Y aquí no será posible librarse de las sanciones.

El impuesto al valor agregado (IVA) es impuesto federal, que todas las organizaciones y empresarios individuales que utilizan el sistema tributario general (OSNO) deben pagar al presupuesto estatal. consideremos formas posibles y planes sobre cómo reducir el IVA a pagar en 2018.

Organizaciones y empresarios individuales puestos en práctica. varias maneras y esquemas de reducción del IVA.

1. Beneficios fiscales

La aplicación de beneficios fiscales está prevista en el artículo 145 del Código Fiscal de la Federación de Rusia. Las organizaciones y los empresarios individuales tienen derecho a estar exentos del pago de impuestos si el monto del producto de la venta de bienes (trabajo, servicios), excluido el impuesto al valor agregado, durante los tres meses consecutivos anteriores no excede un total de 2 millones de rublos, de acuerdo con el párrafo 1 del artículo 145 del Código Fiscal de la Federación de Rusia. Pero las personas jurídicas que venden bienes sujetos a impuestos especiales, cuya lista se especifica en el artículo 181 del Código Fiscal de la Federación de Rusia, no pueden aprovechar el beneficio fiscal.

Posibilidad de aplicación beneficio fiscal organizaciones y empresarios individuales, la venta simultánea de productos sujetos a impuestos especiales y no sujetos a impuestos especiales es actualmente controvertida. Especialistas del Ministerio de Finanzas de Rusia, en Carta No. 03-07-14/46542 del 31 de octubre de 2013, indicaron que si un contribuyente vende bienes sujetos a impuestos especiales, pierde el derecho a un beneficio fiscal. Es decir, el derecho a la exención del pago de impuestos se pierde, a partir del primer día del mes en que se vendieron los bienes sujetos a impuestos especiales hasta el final del período de exención (cláusula 2 del artículo 145 del Código Fiscal de la Federación de Rusia). .

Obtenga 267 lecciones en video sobre 1C gratis:

Para recibir un beneficio fiscal, el contribuyente deberá presentar los siguientes documentos al servicio tributario a más tardar el día 20 del mes:

- extraer de balance;

- extracto del libro de ventas;

- diario de facturas recibidas y emitidas;

- Los empresarios individuales proporcionan un extracto del libro de ingresos y gastos.

2. Transición a un sistema tributario simplificado (STS)

La transición al sistema tributario simplificado exime a las organizaciones del impuesto al valor agregado. Pero las organizaciones que utilizan este método para reducir los impuestos a pagar corren el riesgo de perder a sus contrapartes que trabajan con el IVA.

3. Transferencia del depósito a la contraparte

El depósito transferido a la contraparte no está sujeto a impuestos y, por lo tanto, le permite reducir el monto del IVA pagado.

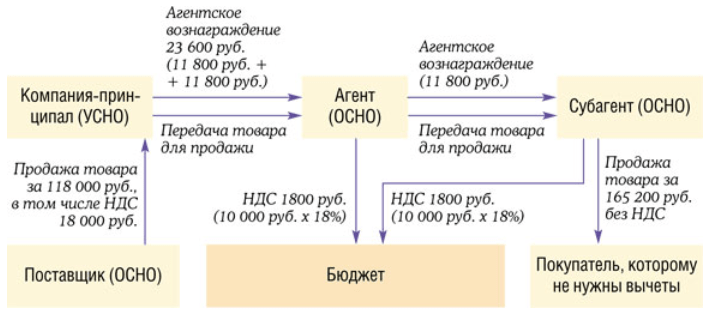

4. Acuerdo de agencia

Celebrar un contrato de agencia con una contraparte en lugar de un contrato de compraventa. Un contrato de agencia le permite reducir costes. Sólo se establece el porcentaje. tarifa de agencia, ya que el agente no compra la mercancía, sino que la pone a la venta.

5. Emitir un préstamo en efectivo

El esquema para emitir un préstamo en efectivo en lugar de transferir un anticipo a una contraparte es el siguiente:

- se concluye un acuerdo para otorgar un préstamo a la contraparte, donde es necesario indicar para qué fines se emite el préstamo;

- el acuerdo especifica una cantidad igual al coste de la entrega anticipada;

- emitido préstamo en efectivo no sujeto al IVA;

- según el contrato de suministro, se envía la mercancía;

- proporcionar servicios de acuerdo con el contrato de servicio;

- las contrapartes aprueban el Certificado de Liquidación, que estipula las condiciones de reembolso del préstamo emitido a expensas de los bienes suministrados o de los servicios prestados.

6. Pago anticipado de una letra de cambio

Los contribuyentes no suelen utilizar este método para reducir el IVA a pagar. Para aplicar un anticipo de factura necesitas:

- el proveedor emitir su propia letra de cambio;

- transferir la factura al comprador según la escritura;

- para la letra recibida, el comprador transfiere la cantidad especificada a la cuenta bancaria del librador. En este caso, los agentes fiscales no considerarán el dinero transferido como un anticipo;

- compensación de documentos después del envío de bienes o prestación de servicios.

Qué no hacer al reducir el IVA a pagar

No se recomienda utilizar empresas fantasma o subestimar la cantidad total de ingresos para reducir impuestos. Si, durante una auditoría, el servicio fiscal demuestra que fue subestimado cantidad total ingresos, o que la empresa utilizada era una empresa fantasma, tendrá derecho a retirar todos sus gastos. Y el IVA se carga sobre el monto de gasto identificado, en consecuencia, las sanciones y multas por pago tardío de impuestos se calculan automáticamente.

Al considerar uno u otro de los métodos anteriores para reducir el IVA, es necesario tener en cuenta la legislación tributaria vigente y cumplir con las normas para la elaboración de regulaciones a favor del contribuyente. La documentación contable y legal correctamente redactada por un contador protegerá al contribuyente de las reclamaciones del servicio tributario.

característica principal negocio exitoso– rentabilidad. Y esto se logra no sólo mediante el crecimiento de los ingresos, sino también mediante la reducción de costos. Todo emprendedor sabe que una parte importante del dinero ganado se destina a impuestos. Por tanto, es de suma importancia abordar su pago de forma racional y aprovechar todas las posibilidades legales para evitar gastos innecesarios. Uno de los pagos más importantes es el impuesto al valor agregado, por eso hablaremos de ello.

A continuación hablaremos de formas de reducir el importe del impuesto, esquemas en los que se puede evitar el IVA por completo, así como las principales condiciones para la correcta optimización de este impuesto. Nota importante: nuestra historia tratará exclusivamente sobre métodos legales para reducir carga fiscal.

¿Cómo evitar pagar el IVA?

Cada vez que una entidad comercial vende bienes o servicios, surge la cuestión del pago del IVA. El deseo de evitarlo es bastante comprensible, pero no todos los empresarios toman las medidas adecuadas para ello. Mientras tanto, existen formas efectivas de ahorrar en impuestos que son absolutamente legales y no plantearán preguntas a las autoridades fiscales ni cuando realicen ni durante eventos externos.

Aprovecha los beneficios

Empecemos por la forma más fácil y segura de evitar pagar el impuesto al valor agregado. Si tienes la suerte de ser uno de aquellos a quienes el legislador ha previsto beneficios, no tendrás que hacer prácticamente nada para evitar pagar el IVA. Basta con confirmar que pertenece a la categoría de beneficiarios. Empresas como la FIFA, sus filiales, asociaciones nacionales de fútbol, confederaciones, proveedores de bienes, servicios y otras organizaciones asociadas con la FIFA no se consideran contribuyentes del impuesto en cuestión.

- Al enviar envíos postales al extranjero.

- Para el transporte aéreo en algunas regiones, el transporte en transporte público. uso publico, así como el transporte suburbano.

- En el caso de la venta de determinados bienes y productos médicos, la prestación de servicios médicos.

- ¿Cuándo se brindan los servicios funerarios?

- Al prestar servicios educativos.

- En el proceso de actividades de instituciones culturales y artísticas.

- Al realizar transacciones bancarias.

Esto está lejos de lista completa transacciones no sujetas a impuestos. Todas las categorías se dan en el artículo 149 del Código Tributario. Si una entidad comercial realiza transacciones sujetas a impuestos y no sujetas al IVA, es necesario mantener registros separados de ellas.

Aplicar tasa cero

Además de la liberación automática transacciones individuales de los impuestos, la ley también prevé la posibilidad de aplicar tasa cero. Las entidades comerciales pueden utilizarlo a su discreción o negarse a restablecer la tarifa. La lista de bienes y servicios para cuya venta se puede aplicar una tasa cero figura en el artículo 164 del Código Tributario.

Ha habido algunos cambios en este procedimiento desde enero de 2018. Ha aparecido una categoría adicional de bienes, por cuya venta se puede evitar el pago del impuesto en cuestión. En caso de procesamiento en territorio de depósito franco, zona franca aduanera o territorio aduanero Los objetos reexportados se venden sin pagar IVA. Para confirmar el derecho a aplicar el tipo cero, es necesario presentar los documentos pertinentes, en particular un contrato de transacción de comercio exterior, certificados de envío y transporte, así como declaración de aduana. Desde principios de este año, el derecho a aplicar una tasa cero también estuvo disponible para las empresas de transporte de pasajeros y equipaje. en avión en la región de Kaliningrado.

Obtenga la exención del IVA

Cuando una empresa no genera grandes beneficios, puede contar con una exención temporal del IVA. Esta posibilidad se detalla en el artículo 145 del Código Tributario. De acuerdo con él, si se cumplen las condiciones que a continuación se relacionan, no se podrá pagar impuesto durante todo el año:

- Las actividades se desarrollan en el mercado interno.

- No se proporciona para el producto que se vende.

- Los ingresos trimestrales sobre los que se debe gravar el impuesto son inferiores a 2 millones de rublos. sin IVA.

Para recibir una exención de impuestos anual, debe presentar una solicitud a la oficina de impuestos y proporcionar copias de las facturas emitidas o recibidas y un extracto del libro de ventas. Los empresarios privados presentan un extracto del libro de ingresos, gastos y transacciones comerciales, y las empresas presentan un extracto del balance. Al aprovechar el beneficio, la empresa o Trabajadores por cuenta propia No podrá llevar un registro fiscal ni presentar una declaración de impuestos.

Una vez transcurrido un año de exención del IVA, puede volver a presentar una solicitud en la oficina de impuestos y ampliar el plazo por un año más. La principal desventaja de este método para deshacerse de la obligación de pagar impuestos es la imposibilidad de rechazar el beneficio antes de tiempo. Y esto puede ser necesario si la cooperación con una empresa exenta de impuestos no resulta rentable para las contrapartes.

Importante: Si, habiendo recibido una exención de impuestos, continúa emitiendo facturas con IVA, deberá pagar este impuesto y presentar una declaración al respecto.

Contratar personas discapacitadas

El artículo 149 del Código Fiscal prevé una exención del IVA para las organizaciones que emplean a personas discapacitadas. En este caso, el equipo debería estar formado principalmente por dichas personas. Deberán ser al menos el 80 por ciento del número total de empleados, y si capital autorizado consiste en contribuciones organizaciones publicas Para personas discapacitadas, el número de empleados con discapacidad debe ser al menos del 50 por ciento.

Cambiar a régimen preferencial de pago de impuestos

Si abandona el sistema fiscal general en favor de uno de los preferenciales, podrá deshacerse de la necesidad de pagar el IVA. La elección del régimen de pago de impuestos depende de las características de un negocio en particular. Veamos las condiciones en las que se utilizan.

sistema tributario simplificado

Todas las entidades están obligadas a pagar el impuesto al valor agregado. actividad económica para quien trabaja sistema común impuestos. Por eso, manera real Aléjese del IVA: cambie a un régimen de pago de impuestos simplificado. Sin embargo, este método no está disponible para todas las entidades comerciales, ya que existen algunas restricciones sobre el uso de "simplificado". Sólo podrán pasarse a él empresas y empresarios privados que cumplan con los siguientes requisitos:

- Los ingresos totales durante seis meses no alcanzaron los 75 millones de rublos.

- La empresa no tiene más de 100 empleados.

- La organización no pertenece a uno de los grupos de contribuyentes que, según la legislación tributaria, no pueden utilizar el sistema simplificado (artículo 346.12 del Código Tributario).

- Ud. entidad legal no hay sucursales.

Para registrar la transición a un sistema simplificado, es necesario presentar una solicitud en el formulario establecido al servicio de impuestos. Si se cumplen todas las condiciones mencionadas anteriormente, la entidad comercial tiene la oportunidad de no pagar el IVA y algunos otros impuestos durante el siguiente año calendario después de la solicitud.

Consejo: si el negocio es demasiado grande para aplicación del sistema tributario simplificado, es decir, la empresa tiene más de 100 empleados o los ingresos semestrales superan los 75 millones de rublos, la situación no es desesperada (no está condenado a pagar el IVA). Se puede reorganizar la empresa dividiéndola en varias que cumplan con los requisitos de rentabilidad y número de personal requeridos para las empresas “simplificadas”.

Los beneficios de utilizar el sistema tributario simplificado son obvios, pero no se apresure a acudir a la oficina de impuestos con una solicitud de transición. Vale la pena valorar los aspectos negativos del cambio de régimen fiscal:

- No todos los socios anteriores y potenciales aceptarán cooperar con usted en un nuevo estatus si permanecen en el sistema fiscal común. Esto se debe a que al entablar relaciones contractuales con entidades comerciales, el sistema tributario simplificado aumenta sus gastos de impuestos. En este caso, para atraer contrapartes, se puede ofrecer un sistema de descuentos.

- Antes de cambiar el régimen de pago de impuestos, le recomendamos encarecidamente que resuelva el problema con los montos de impuestos que se reclaman para deducción. La reorganización puede ser una excelente manera de salir de esta situación. La empresa recién formada no tendrá que recuperar los importes del IVA y pasará al sistema tributario simplificado sin ningún problema.

Si tales consecuencias no le asustan, no dude en cambiar al enfoque "simplificado". Es completamente legal y seguro. Sólo con antelación debe servicio de impuestos y pagarles.

Imputación

Además del sistema tributario simplificado, existen otros regímenes tributarios según los cuales las empresas están exentas de pagar el IVA. Uno de ellos es el impuesto a la renta imputada (UTII), o la llamada “imputación”. Bajo este régimen específico, la cantidad pagos de impuestos Se determina en función del área en la que opera el negocio y del tamaño de su alcance. Al calcular UTII, la rentabilidad mensual básica se multiplica por indicadores como el área del local comercial y el número de empleados. El nivel de ingresos está ausente en esta fórmula y no afecta el monto del impuesto de ninguna manera.

Impuesto agrícola

Al elegir el Impuesto Agrícola Unificado (USAT) como sistema tributario, las entidades comerciales que operan en el sector agroindustrial deben tener en cuenta que los contribuyentes agrícolas están exentos del pago del impuesto al valor agregado hasta el final del año en curso. Al mismo tiempo, no se restablece el IVA aceptado para la deducción antes de la transición a un impuesto agrícola único. En un año, es decir, a partir de principios de 2019, los empresarios beneficiarios del Impuesto Agrícola Unificado se convertirán en contribuyentes del impuesto al valor agregado, y la transición a este régimen para ahorrar en el IVA perderá su significado.

Sistema de patentes

Sólo los empresarios privados pueden realizar actividades comerciales sobre la base de una patente. Este régimen de pago de impuestos no está previsto para las empresas. Su esencia es que un empresario individual adquiere una patente para realizar un determinado tipo de actividad, y el pago de su costo elimina la necesidad de pagar impuestos, incluido el IVA.

¿Cómo reducir el IVA?

Entonces, usted no es uno de los afortunados que logró evitar pagar el IVA. Entonces intentaremos al menos reducir su cantidad. Todos los métodos descritos a continuación son completamente legales, pero requieren mucha atención a los detalles y diseño correcto para evitar problemas con autoridades fiscales. ¿Cómo reducir la carga fiscal?

Reduzca el monto de sus impuestos con beneficios

Por regla general, el IVA se paga a razón del 18 por ciento de la base imponible. Pero en algunos casos, enumerados en el artículo 164 del Código Tributario, se aplica una tasa del 10 por ciento, en particular cuando se venden ciertos productos alimenticios, artículos médicos, publicaciones periódicas y artículos para niños, así como en el caso de la prestación de servicios de transporte aéreo nacional. .

Hacer una contribución al capital autorizado de otra empresa.

La legislación no incluye las aportaciones patrimoniales al capital autorizado como objetos de tributación. En esto se basa el siguiente esquema legal para la reducción del IVA. Una empresa que quiere ahorrar en impuestos es uno de los fundadores de otra entidad jurídica y hace un aporte de propiedad, y luego sale de la lista de participantes y se lleva equivalente en efectivo de tu aporte.

Aunque la combinación parece sospechosa desde el punto de vista de las autoridades fiscales, en este caso no se viola la ley, como lo confirman numerosos práctica judicial a favor de entidades comerciales.

Crea una asociación sencilla

Este método es similar al anterior, pero la empresa no realiza un aporte de propiedad al capital autorizado. organización existente, pero se asocia con otras empresas para una cooperación temporal. Una asociación simple se crea para lograr un objetivo específico y no está sujeta a registro en el servicio de impuestos. Después de la celebración del acuerdo, las organizaciones incluidas en la asociación realizan una contribución en forma de fondos o propiedad. Después de un tiempo, cuando se logran los objetivos marcados por la asociación, se rescinde el acuerdo. Al mismo tiempo, una empresa que haya realizado un aporte inmobiliario al capital autorizado puede recibir dinero a cambio sin pagar el IVA.

Ejerza su derecho a deducciones

Como establece el artículo 171 del Código Tributario, algunas categorías de contribuyentes pueden recibir deducciones fiscales, es decir, reducir el monto del impuesto. Este derecho se concede exclusivamente a las empresas que operan en el régimen fiscal general. Para obtener una deducción, se recomienda celebrar convenios para el suministro de materiales y prestación de servicios con organizaciones que pagan el IVA. Es importante documentar correctamente las transacciones para que las autoridades fiscales no denieguen posteriormente la deducción por un error en la razón social o el número de identificación.

Desde principios de 2018 se han producido algunos cambios en la aplicación de las deducciones. Ahora bien, este procedimiento no se puede utilizar si una empresa (IP) compra un producto o servicio con fondos recibidos como inversión presupuestaria o subvenciones.

Además, el derecho a deducir el importe del IVA soportado si la proporción de gastos por transacciones no imponibles no supera el 5 por ciento en este año será conservado únicamente por aquellas entidades económicas que lleven registros separados del mismo.

Reemplazar el acuerdo por un acuerdo de agencia

Si un contrato estándar se reemplaza por un contrato de agencia, el vendedor actúa como agente y, en este caso, el IVA debe pagarse únicamente sobre el monto de su remuneración especificada en el contrato. En este esquema, el pago anticipado de bienes se realiza en forma de pago en virtud de un contrato de agencia, que no está sujeto a impuestos. Este método requiere atención especial a la preparación de documentos. Si las autoridades fiscales, basándose en errores cometidos al redactar el contrato, logran concluir que no se trata de un contrato de agencia, sino de un contrato de suministro, no se puede evitar una multa. Es necesario emitir una orden por escrito, que contendrá tareas específicas para el intermediario, así como preparar un informe sobre el trabajo del agente.

Celebrar un acuerdo de intermediación de comisiones.

Muchas empresas comerciales cooperan con entidades comerciales que utilizan sistemas fiscales preferenciales (en particular, el sistema fiscal simplificado) o que, por otras razones, están exentas del IVA. En este caso, existe la oportunidad de ahorrar significativamente en este impuesto. Si celebra un acuerdo de comisión con una empresa afiliada que paga IVA, le cobrará impuestos solo sobre el monto comisión. El monto del impuesto que debe pagarse corresponde a la diferencia entre el IVA que se habría cobrado al momento del envío de la mercancía y el calculado después del pago de la mercancía al proveedor del contribuyente. Al mismo tiempo, cuando compran bienes a contratistas que están exentos del pago del impuesto en cuestión, los compradores pagan el impuesto al valor agregado en una cantidad significativamente menor que cuando compran directamente sin intermediarios.

Ofrecer descuentos a los clientes.

Otra forma de ahorrar en IVA es proporcionar organización comercial descuentos a sus clientes sobre bienes que ya han sido suministrados o sobre servicios prestados. Si esto está previsto de antemano en el contrato, se elabora una factura de ajuste. La base imponible y, en consecuencia, el propio IVA se reducen en el importe del descuento proporcionado. En este caso, el comprador está obligado a restituir parte del importe del impuesto aceptado para la deducción en base a la factura.

Solicitar un préstamo

El Código Civil prevé la posibilidad de incluir en el contrato de transferencia dinero u otras cosas que sean propiedad de otra persona, una condición para conceder un préstamo, incluso en forma de cuotas, pago diferido, pago anticipado o anticipo. Al recibir un anticipo de la contraparte, se emite una factura por su monto. Así, la empresa confirma que se compromete a pagar el IVA. Sin embargo, esto puede evitarse si solicita un préstamo sin intereses a su comprador a cambio de un pago por adelantado. Después de recibir la mercancía, se devuelven las cantidades prestadas y se realiza el pago total de la entrega. De acuerdo con la legislación fiscal, las transacciones de préstamos en efectivo no están sujetas a impuestos. Esta técnica debe utilizarse si el pago anticipado y el pago final se realizan en diferentes periodos impositivos.

Es posible evitar cargos por intento deliberado de evadir el IVA, siempre que los importes del pago anticipado y del préstamo no coincidan. Además, no conviene reembolsar el préstamo y pagar el envío de la mercancía el mismo día. Y una advertencia más: no se debe abusar de este método de exención de impuestos del depósito repitiendo la técnica con regularidad.

transferir la factura

Puedes adelantar la compra de bienes sin tener que pagar el IVA mediante una letra de cambio. Por código fiscal La transferencia por parte del vendedor de una letra de cambio como préstamo está exenta del IVA. Al realizar un pago deducible de impuestos en la factura, el comprador en realidad está realizando un pago por adelantado por el artículo adquirido. Es importante que la letra de cambio no indique la misma fecha en la que está prevista la entrega de la mercancía. Después de recibir el producto comprado, se realiza el pago total del mismo y se cancela la deuda de la factura.

Aceptar un depósito

Un anticipo puede sustituirse no solo por un préstamo o letra de cambio, sino también por un depósito. Para hacer esto, debe celebrar un acuerdo adecuado con la contraparte. Por Código civil el monto transferido en virtud de dicho acuerdo no se considera un pago anticipado, sino un medio para garantizar la obligación. Y no se aplica el IVA a este tipo de pagos.

multar al comprador

Otra forma de reducir el IVA a pagar es aplicar una multa o sanción al comprador por violar las obligaciones contractuales. Para utilizar esta técnica, al redactar el contrato, es necesario prever las condiciones que el comprador podría violar e indicar una multa como sanción. Esto podría ser, por ejemplo, un incumplimiento de los plazos de envío o de pago. El esquema funciona de la siguiente manera. El comprador viola sus obligaciones contractuales y paga una multa, que en realidad es un anticipo. Las autoridades fiscales pueden obligarle a pagar el IVA sobre el importe de la multa, pero la práctica demuestra que los tribunales no están de acuerdo con esta posición y se ponen del lado de los empresarios.

Realizar un pago por adelantado

En algunos casos, pagar un anticipo puede resultar útil para reducir su carga fiscal. Puede reducir el IVA si hay demasiado que la empresa no puede pagar, o si hay motivos para suponer que en el próximo período impositivo la cantidad a deducir será bastante grande. La esencia del método es que el pago anticipado y la entrega de bienes se realizan en diferentes períodos impositivos. Cuando se utiliza esta técnica, en la mayoría de los casos no se produce ningún parto. El vendedor simplemente devuelve el anticipo al comprador.

¿Qué necesitas saber al optimizar el IVA?

La optimización fiscal es el debilitamiento de la carga tributaria mediante la adopción de acciones legales para aprovechar todos los beneficios previstos por la ley, así como otros métodos y técnicas legales que le permitan no pagar impuestos o reducir su monto. En otras palabras, al optimizar el IVA, las actividades de una empresa o empresario privado se organizan de tal manera que el monto del impuesto se reduce al mínimo. por medios legales, sin violar las leyes (en particular, tributarias, penales y administrativas).

Consideremos los principales aspectos que se deben tener en cuenta a la hora de optimizar, los riesgos y posibles consecuencias negativas de su implementación:

- Todos los esquemas que se utilicen para evitar pagar o reducir el IVA deben estar justificados desde un punto de vista económico.

- La optimización debe abordarse de manera integral, es decir, aprovechar todas las oportunidades legales para reducir la carga fiscal, diversas estrategias, esquemas, enfoques y métodos.

- Al elegir sistemas para reducir impuestos o eliminar por completo la necesidad de pagarlos, primero debe evaluar riesgos fiscales, habiendo analizado, entre otras cosas, la práctica de aplicar la legislación y los procedimientos judiciales.

- La optimización debe documentarse adecuadamente. para cada transacción comercial es necesario tener un documento preparado de acuerdo con la ley.

- Para que la optimización cumpla con la ley, una empresa debe aplicar solo un tipo de impuesto.

- La aplicación de la técnica de optimización elegida debe estar justificada desde un punto de vista legal y encaminada a lograr un objetivo empresarial claro. Si las medidas tomadas no tienen éxito, esto puede dar lugar a situaciones de conflicto con las autoridades fiscales, los contratistas y los propios empleados.

- Las técnicas y métodos de optimización utilizados no deberían ser obvios para los inspectores. Existe el riesgo de que las autoridades fiscales presten más atención. A pesar de la legalidad de los métodos de exención de impuestos descritos, lo más probable es que sus acciones sean de interés para los organismos autorizados y usted tendrá que dar explicaciones defendiendo sus derechos.

- Hay algunas consecuencias negativas asociadas con la optimización. Al recibir una exención del IVA, un empresario enfrenta ciertas restricciones en sus actividades comerciales. Él, en particular, pierde el derecho a realizar deducciones fiscales por este tipo. pago obligatorio. Además, la cooperación con una empresa exenta de la obligación de pagar el impuesto en cuestión puede resultar desventajosa para las contrapartes.

Guarde el artículo en 2 clics:

Una parte importante de los gastos de una empresa o empresario privado que vende bienes y servicios es el IVA. Por tanto, es de suma importancia aprovechar todas las posibilidades legales para reducir el importe de este impuesto. Al mismo tiempo, es mejor rechazar los servicios que ofrecen empresas dudosas para evitar problemas aún más graves que ponchada TINA. Además, existen muchas formas legales de evitar el pago de impuestos o al menos reducir su importe. Elija el más adecuado en función de las características específicas del negocio y las posibles consecuencias negativas, pero no abuse ni siquiera de los esquemas legales y prepare cuidadosamente los documentos, de lo contrario atraerá la atención de las autoridades fiscales.

Las agencias de control creen que los montos de las sanciones recibidas por el vendedor del comprador son medidas de responsabilidad por el incumplimiento de los plazos para el cumplimiento de las obligaciones contractuales. Por tanto, en el sentido del artículo 162 del Código Fiscal de la Federación de Rusia, no están relacionados con la venta y pago de bienes. Esto significa que no están sujetos al IVA (cartas del Servicio Federal de Impuestos de Rusia del 03/04/13 No. ED-4-3/5875@, Ministerio de Finanzas de Rusia del 04/03/13 No. 03- 07-15/6333). este método La optimización del IVA es segura. Así lo confirmó en 2008 el Presidium del Tribunal Supremo de Arbitraje de la Federación de Rusia. En la resolución N° 11144/07 del 05/02/08, el tribunal señaló: cuando el vendedor recibe una multa o sanción, se restablece el equilibrio de intereses de las partes de la transacción, pero la venta de bienes, obras o servicios se restablece. nada que ver con eso. Los tribunales inferiores se guían por esta opinión y cancelan evaluaciones adicionales (resolución del Servicio Federal Antimonopolio del Distrito de Moscú de 25 de abril de 2012 No. A40-71490/11-107-305).

Para qué podría ser útil: planificar la carga del IVA incluso antes de celebrar un contrato de compraventa de bienes, obras y servicios.

Esquema No. 2. Ahorros al reemplazar empleados a tiempo completo por empresarios utilizando un enfoque simplificado

La esencia del plan es que algunos empleados dejan la plantilla y se registran como empresarios individuales. Primas de seguro Los empresarios pagan por sí mismos. Si los ingresos de un empresario individual durante 2016 superan los 300 mil rublos, entonces del monto de dicho exceso es necesario pagar contribuciones al Fondo de Pensiones a una tasa del 1 por ciento (Parte 1, 1.1 del Artículo 14 Ley federal de 24 de julio de 2009 No. 212-FZ). Si un empresario individual aplica un régimen fiscal simplificado, tiene derecho a reducir el impuesto sobre todas las contribuciones (carta del Ministerio de Finanzas de Rusia del 7 de diciembre de 2015 No. 03-11-09/71357).

La empresa tiene derecho a tener en cuenta los importes de la remuneración por los servicios de un empresario al gravar los beneficios. La base depende del tipo de servicios prestados (legales, consultoría, marketing, etc.).

El riesgo de este esquema es que los auditores a menudo intentan reclasificar la relación entre la empresa y el empresario individual como laboral. Si hay pruebas relevantes, el tribunal las sustentará. Por ejemplo, en uno de los casos, un empresario individual prestó servicios durante mucho tiempo que correspondían a las responsabilidades de los empleados a tiempo completo. También cumplió con la normativa interna (resolución del Servicio Federal Antimonopolio del Distrito Noroeste de fecha 11.09.10 No. A66-2676/2010). Los riesgos aumentan si la organización es el único cliente de un empresario individual amigo (determinación del Tribunal Supremo de Arbitraje de la Federación de Rusia de fecha 09/06/10 No. VAS-6968/10).

Para qué podría ser útil: ayudará a identificar ahorros al reemplazar las relaciones laborales por civiles mediante la liberación de personal y el registro de empresarios individuales.

Esquema No. 3. Transferencia de negocios a una región preferencial

En la región donde el trato preferencial régimen fiscal, la empresa registra la organización y le transfiere la mayoría de los activos. ¿Despertará sospechas entre las autoridades fiscales el hecho de que la mayor parte de los ingresos se depositen allí?

En muchas regiones de la Federación de Rusia, las autoridades fijan tipos reducidos no sólo para impuesto único bajo el sistema tributario simplificado, pero también para el impuesto sobre la renta y el impuesto sobre la propiedad. Pero al comprobarlo, los funcionarios fiscales analizan cuidadosamente las razones de una medida tan rentable desde el punto de vista fiscal.

Para aplicar con éxito este esquema, es importante confirmar el propósito comercial de la reubicación empresarial. De lo contrario, el tribunal decidirá que el único motivo de tales acciones fue la evasión fiscal (por ejemplo, resoluciones de la FAS Siberia Occidental de 29 de enero de 2013 No. A03-12357/2011, Siberia Oriental de fecha 19.09.13 No. A19-22759/2012 distritos).