Residente del país. Residente fiscal de la Federación de Rusia: ¿quién es?

Formación base imponible ocurre solo después de que los empleados de las estructuras relevantes descubren quiénes son un residente y un no residente, si es posible cambiar su estado y cómo hacerlo. El volumen de pagos depende seriamente de la pertenencia de una persona a una categoría u otra. Por tanto, tener conocimientos sobre este tema no será superfluo ni siquiera para un ciudadano corriente.

¿Quién es residente en palabras sencillas?

Toda persona que esté completamente sujeta al sistema legislativo de cualquier estado es, desde el punto de vista de las autoridades, un residente.

La presencia o ausencia de estatus residencial determina el conjunto de derechos de un individuo:

- El derecho a votar en elecciones a distintos niveles;

- El derecho a ser elegido;

- Acceso gratuito a los servicios gubernamentales;

- Tasa de interés pagos obligatorios.

EN Federación Rusa El término se utiliza principalmente en el campo de las finanzas. De acuerdo a Ley federal"ACERCA DE regulación monetaria y control de cambios", los residentes son considerados:

- Ciudadanos que no hayan salido del país durante al menos un año;

- Los trabajadores migrantes y otros extranjeros que tengan un documento que acredite el derecho a residencia permanente en Rusia;

- Empresas fundadas de conformidad con la letra de la ley rusa y sus filiales;

- Embajadas y consulados del país en el exterior;

- Regiones de Rusia y la propia federación como una sola entidad.

Entre todas las películas políticas de la Unión Soviética, destaca la serie de cuatro dramas psicológicos de Veniamin Dorman "The Resident". El apasionante guión y la maravillosa actuación aseguraron el éxito sin precedentes de la película.

La tetralogía cuenta las aventuras del oficial de inteligencia Mikhail Tulyev:

- En la primera película, los espectadores conocen la figura de Tulyev, quien se presenta como un espía alemán que decidió vengarse de los comunistas por sus padres, la Guardia Blanca. Al espía se le opone un oficial de seguridad experimentado apodado Bekas, que fácilmente evita al enemigo;

- La segunda película revela al héroe Georgy Zhzhenov desde un lado nuevo. Reconoce a Rusia en la URSS y se pasa al lado del antiguo enemigo;

- Después del nuevo reclutamiento, Tulyev es enviado de regreso al campo alemán, donde logra obtener información valiosa para su recién encontrada patria;

- La última película de la serie habla de las realidades de la Guerra Fría. Alguien llamado Brickman recibe la tarea de “eliminar” a un eminente físico nuclear soviético. Se le opondrá un descendiente ya familiar de la Guardia Blanca.

¿Qué es un residente fiscal?

Cualquier estado es muy escrupuloso a la hora de cobrar los pagos obligatorios a sus ciudadanos. Rusia no aplica sanciones tan draconianas por falta de pago como en Estados Unidos, pero en nuestro país no se presta menos atención a la legislación fiscal.

La piedra angular del sistema de tasas estatales es el concepto de residente, que se revela legislativamente de la siguiente manera:

- Para obtener este estatus, no debe abandonar el territorio de la Federación de Rusia durante 183 días al año;

- Los viajes al extranjero para viajes cortos (varios meses) no afectan el estado actual de ninguna manera;

- En la mayoría de los casos, los rusos desconocen su situación. Puede que sólo sea necesaria la confirmación situaciones especiales. Por ejemplo, para evitar tener que pagar impuestos a varios estados a la vez;

- Cualquiera que ocupe una posición de residente debe responder ante el Estado por los ingresos obtenidos de actividades tanto en Rusia como en otros países;

- Por otra parte, un no residente no tiene que contabilizar sus negocios en el extranjero. Por tanto, esta norma jurídica es potencialmente corrupta. Utilizando simples “trucos” con documentos, los antiguos servidores del pueblo pueden lavar grandes cantidades de capital en el extranjero.

En relación al proyecto Comedy Club

El programa de comedia más escandaloso de la televisión rusa siempre ha estado en desacuerdo con el idioma ruso. Sólo el nombre de Comedy Club ya merece la pena. Pero los fundadores decidieron no quedarse ahí e introdujeron otra palabra trabada: residente. Así llaman a los que firmó un contrato a largo plazo con el proyecto y de hecho es un participante permanente en la actuación.

El número total de "trabajadores subcontratados" supera las 25 personas, pero el público conoce ampliamente los siguientes nombres:

- Garik Martirosian- uno de los padres fundadores del programa. Se distingue por su inteligencia y su ingenio, y al mismo tiempo su inclinación por la improvisación viva;

- Pavel Volia- una pepita de Penza, un comediante que soñaba con conquistar Moscú y realizó su plan. Por educación es profesor de lengua y literatura rusas, lo que no puede dejar de afectar las particularidades de sus actuaciones;

- Alexander Revva: interpreta el papel del brutal hombre Arthur Pirozhkov. Llegó al programa desde KVN;

- Semyon Slepakov es responsable de los números musicales. Sus canciones son conocidas no sólo en la televisión, sino también en Internet;

- Vadim Galygin es un nativo de Bielorrusia que abandonó las filas de la Comedia, pero unos años después regresó a su tierra natal.

¿Los residentes de qué países son elegibles para el pago diferido?

Yandex, como cualquier otro motor de búsqueda, vive de los ingresos de la publicidad contextual. La interfaz a través de la cual los anunciantes pueden colocar su anuncio se llama Direct.

Entre las funciones del servicio:

- Evaluar las solicitudes de los usuarios basándose en estadísticas abiertas;

- Es posible elegir las frases de búsqueda que deseas mostrar con publicidad;

- Elaboración de textos de venta;

- Localización geográfica (sujetos de la federación).

El servicio se actualiza constantemente para satisfacer mejor las necesidades de los clientes. Así, en 2014 se abrió la posibilidad de aplazar el pago. Ahora los usuarios habituales de Direct que hayan donado al menos 20.000 rublos al sistema pueden solicitar el servicio medio mes antes del pago.

Puede habilitar esta función en la ventana de selección del mecanismo de pago. Se abrirá un formulario con una notificación donde deberá confirmar su acuerdo con los términos del acuerdo.

Los residentes pueden utilizar la nueva funcionalidad. tanto Rusia como Ucrania.

Representantes de diferentes profesiones y edades pueden dar respuestas completamente inesperadas a la pregunta de quién es residente y no residente. Los adolescentes perfilarán la imagen de Garik Martirosyan. Los jubilados se enjugarán una lágrima nostálgica en sus recuerdos de la película de culto de Veniamin Dorman. Los funcionarios fiscales preguntarán sobre la duración de la estancia en el país.

Video: cómo obtener un certificado de residente de la Federación de Rusia

En este vídeo, el abogado Leonid Orlov le contará cómo obtener un certificado de residencia en Rusia y por qué puede ser necesario:

- Cuentas de personas jurídicas

- cuentas individuales

- Cuentas (depósitos) de no residentes

- Cálculo de residencia usando un ejemplo.

- Fuentes y enlaces

- Fuentes de textos, imágenes y vídeos.

- Enlaces a servicios de Internet.

- Enlaces de aplicaciones

- Creador del artículo

Ampliar contenidos Residente y no residente: esta definición Residente es una persona física que tiene un registro permanente en un país, además de residir permanentemente en un país determinado, en relación con legislación rusa, dentro de los 183 días naturales durante los últimos 12 meses, ya sea una entidad jurídica, una organización que no tiene la condición de entidad jurídica, o una oficina diplomática u otra representación oficial creada de conformidad con la legislación de la Federación de Rusia. , ubicado en su territorio o en el extranjero.

Entidad jurídica en la Federación de Rusia: cómo determinar su estatus: residente o no residente

Para calcular correctamente los impuestos y evitar la doble imposición es necesario acreditar la residencia. Por lo tanto, la cuestión de cómo determinar si una entidad jurídica es residente o no residente en Rusia en 2018 tiene un significado práctico importante.

Contenido

- 1 Residencia - ¿Qué es?

- 2 En qué se diferencian los estatutos fiscales en la Federación de Rusia

- 2.1 ¿Es posible determinar la residencia por número de cuenta bancaria?

- 2.2 ¿Es posible determinar la residencia por TIN?

- 2.3 ¿Ayudará el CAT a determinar la situación fiscal?

- 2.4 Cómo averiguar la residencia de una entidad jurídica en el sitio web del Servicio Federal de Impuestos de la Federación de Rusia

- 3 tipos de personas jurídicas: concepto, funciones, ejemplos: vídeo

Residencia: ¿qué es? En sentido amplio, la residencia de una persona jurídica significa su pertenencia a sistema tributario un determinado estado, estar registrado y pagar impuestos.

¿Quién es residente y no residente de la Federación de Rusia?

Servicio Federal de Impuestos de Rusia de 25 de mayo de 2011 No. AS-3-3/1855. Situación: ¿cómo tener en cuenta los días pasados en viajes de negocios y vacaciones en el extranjero a la hora de determinar la situación fiscal (residente o no residente) a efectos del cálculo del IRPF? Cuando una persona viaja al extranjero, abandona el territorio de Rusia. Al determinar el estatus fiscal (residente o no residente), solo se tienen en cuenta los días de estancia real de una persona en Rusia.

Atención

Si durante los siguientes 12 meses consecutivos una persona permaneció en Rusia durante 183 días naturales o más, se le reconoce como residente fiscal. Si durante los siguientes 12 meses consecutivos una persona permaneció en Rusia menos de 183 días naturales, se la considera no residente.

Así se establece en el apartado 2 del artículo 207. código fiscal RF. En este caso, el período de estancia en Rusia (menos o más de 183 días) incluye tanto el día de llegada (entrada) a Rusia como el día de salida (salida) de la misma.

Residente y no residente

Información

El Código Fiscal regula varias listas de ingresos imponibles en función del estado de residencia del ciudadano. Lea también el artículo: → “Contribuyentes del IRPF en 2018: residentes fiscales y no residentes”.

Importante

Según la legislación vigente, el derecho a una deducción fiscal se concede únicamente a los residentes de la Federación de Rusia. Por lo tanto, al asignar y calcular el monto de la compensación fiscal, el empleador debe tener información completa sobre el estado de residencia del empleado.

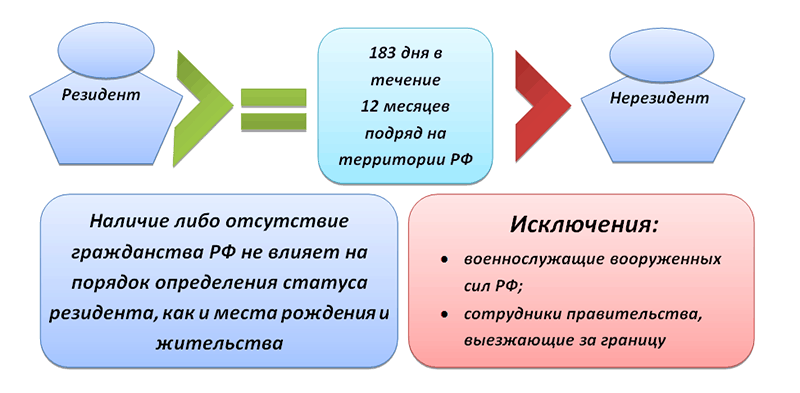

Cómo determinar la residencia Contrariamente a la creencia popular, el estatus de residencia no depende directamente de si una persona tiene la ciudadanía rusa o no. Es decir, un ciudadano de otro país y un apátrida (con doble ciudadanía) pueden ser residentes de la Federación de Rusia y, por el contrario, un ciudadano de la Federación de Rusia puede tener la condición de no residente.

Criterios para establecer el estatus de residente Criterio principal, que permite establecer el estatus de residencia, es el período de estancia de una persona en el territorio de la Federación de Rusia.

Residentes y no residentes son

Por tanto, una empresa con un código extranjero puede resultar residente de la Federación de Rusia. Por lo tanto, los datos deben comprobarse adicionalmente de otras fuentes.

al contenido ¿El punto de control ayudará a determinar el estado fiscal del punto de control? Un código adicional de nueve dígitos que recibirá entidades legales V oficina de impuestos al registrarse. Esto se aplica tanto a residentes como a no residentes en la Federación de Rusia. Su objetivo principal es mostrar la razón por la cual esta organización estaba registrado en una determinada oficina de impuestos.

Una entidad jurídica puede tener varios puntos de control de este tipo y pueden cambiar con el tiempo: por ejemplo, al cambiar la dirección. Los dos primeros dígitos del punto de control representan la región de la Federación de Rusia, el tercero y el cuarto son el número de la oficina de impuestos.

Cómo determinar residente o no residente

En los casos anteriores se deberá tener en cuenta lo siguiente:

- el período de formación/tratamiento debe ser de corta duración (no más de seis meses);

- el motivo de la estancia en el extranjero debe estar documentado (acuerdo con una institución médica/institución educativa, documentos de pago, etc.).

En caso de incumplimiento de las condiciones anteriores, el período de estancia en el extranjero no se tiene en cuenta para el cálculo de 183 días. Viajes de negocios al extranjero para nuevos empleados Actualmente, muchas empresas envían a sus empleados a viajes de negocios al extranjero. ¿Cómo podemos, en este caso, determinar el período de estancia de un empleado en la Federación de Rusia y establecer su estatus de residencia? Si durante el período de facturación un empleado permaneció en el extranjero con fines de viaje de negocios, su residencia se determina de acuerdo con el procedimiento general.

Residente (derecha)

Determinación de la condición de residente y no residente de la Federación de Rusia Una entidad económica es un residente del país donde se encuentra su lugar de residencia principal, independientemente de su ciudadanía Contenido Un residente es una entidad jurídica o física. una persona registrada en un país determinado, que está plenamente sujeta a la legislación nacional. Un no residente es una entidad jurídica o un individuo que opera en un estado, pero está permanentemente registrado y reside en otro.

También pueden ser organizaciones y organizaciones que no sean personas jurídicas. personas creadas de conformidad con la legislación de estados extranjeros, o misiones diplomáticas y otras misiones oficiales extranjeras ubicadas en el país, así como organizaciones internacionales, sus sucursales y oficinas de representación. Como regla general, el término se utiliza en relación con los derechos y obligaciones de las personas en relaciones legales financieras y tributarias.

Responsabilidades del residente Pero, como en otros lugares, además de los derechos, también existen responsabilidades, que también están establecidas por esta ley: - presentar a las autoridades y agentes control de cambios documentos e información, cuando sea necesario; presentación de información: mantener registros en la forma prescrita y redactar informes sobre las transacciones de divisas que realizan, garantizando la seguridad de los documentos y materiales relevantes durante al menos tres años a partir de la fecha de la transacción de divisas correspondiente, pero no antes de la fecha de ejecución del contrato; informes: cumplir con las instrucciones de las autoridades de control de divisas para eliminar las violaciones identificadas de las leyes monetarias de la Federación de Rusia y las leyes de las autoridades de regulación monetaria.

Residente o no residente cómo determinar una entidad legal

Los documentos que confirman la estancia de corta duración en el extranjero Los documentos que confirman la estancia de una persona fuera de Rusia para un tratamiento o formación de corta duración incluyen:

- contratos con instituciones médicas (educativas) para tratamiento (capacitación);

- certificados emitidos por instituciones médicas (educativas) que indiquen la finalización del tratamiento (capacitación) indicando su tiempo;

- copias de páginas de pasaportes con visas especiales y sellos de control fronterizo en los cruces fronterizos.

Al mismo tiempo, restricciones de edad, tipo. instituciones educativas y las disciplinas estudiadas, instituciones médicas y enfermedades, no existe una lista de países en los que se realiza la formación o el tratamiento. Así se indica en las cartas del Ministerio de Finanzas de Rusia del 26 de junio de 2008 No. 03-04-06-01/182, del Servicio Federal de Impuestos de Rusia del 15 de octubre de 2015 No. OA-3-17/3850 y de fecha 20 de julio de 2012.

Así, las fechas de entrada y salida de Rusia pueden determinarse mediante las marcas del servicio fronterizo ruso:

- en el pasaporte;

- en un pasaporte diplomático;

- en el pasaporte de servicio;

- en la tarjeta de migración;

Marcas realizadas en documentos por servicios fronterizos de estados extranjeros (incluidos los estados participantes Unión Aduanera), no se tienen en cuenta al determinar la situación fiscal: no pueden confirmar la duración de la estancia de una persona en el territorio de Rusia (carta del Ministerio de Finanzas de Rusia del 26 de abril de 2012 No. 03-04-05/6- 557).

Cómo saber si una entidad jurídica es residente o no residente

Así, las fechas de entrada y salida de Rusia se pueden determinar mediante las marcas:

- en el pasaporte;

- en un pasaporte diplomático;

- en el pasaporte de servicio;

- en el pasaporte de la gente de mar (documento de identidad de la gente de mar);

- en la tarjeta de migración;

- en el documento de viaje del refugiado, etc.

Si no hay ninguna marca en el pasaporte (por ejemplo, una persona vino de Ucrania o la República de Bielorrusia), otros documentos pueden ser prueba de estancia en Rusia. Por ejemplo, documentos de registro de residencia, recibos de alojamiento en un hotel.

Para trabajadores: hojas de tiempo o certificados del lugar de trabajo emitidos sobre la base de estas hojas de tiempo. Para estudiantes: un certificado del lugar de estudio que confirme la asistencia real a la institución educativa.

Así se desprende de cartas del Ministerio de Finanzas de Rusia del 13 de enero de 2015.

de la Federación de Rusia con personas físicas residentes ubicadas fuera del territorio de la Federación de Rusia, así como sucursales, oficinas de representación y otras divisiones de personas jurídicas creadas de conformidad con la legislación de la Federación de Rusia, y personas físicas no residentes que tengan contratos de transporte de pasajeros, así como los asentamientos en moneda extranjera y la moneda de la Federación de Rusia con personas residentes y no residentes ubicadas fuera del territorio de la Federación de Rusia en virtud de contratos para el transporte de mercancías transportadas por personas para necesidades personales, familiares, domésticas y otras necesidades no relacionadas con actividades comerciales.

Hace varios años, después de graduarme de la universidad con un título en finanzas y crédito, conseguí un trabajo como contador. No tenía mucha experiencia en esta área, por lo que los errores e imprecisiones que cometía de vez en cuando eran bastante graves.

También hubo muchas lagunas en el conocimiento, y uno de los puntos importantes fue la falta de conocimiento sobre quiénes son los residentes y no residentes en legislación fiscal. Tuve que entender cuidadosamente este tema y hoy les contaré desde propia experiencia, cómo determinar el estatus de un contribuyente, cuáles son las diferencias entre estos conceptos y cómo la elección de uno de ellos puede afectar el diseño declaración de impuestos y formación de pagos obligatorios.

Los términos mencionados anteriormente son bastante familiares para muchos rusos y ciudadanos de otros países, sin embargo, se pueden utilizar en diferentes áreas. se trata de sobre las siguientes áreas:

- ámbito tributario, donde la condición de residente fiscal o no residente indica la fuente de ingresos: en el estado o fuera del país. Teniendo en cuenta esta característica, posteriormente se determinan las tasas impositivas;

- esfera monetaria, donde estamos hablando de establecer el control sobre las operaciones en curso. Los residentes, en este caso, están obligados a obedecer ciertas reglas y presentar los informes oportunos en el marco de la normativa vigente;

También cabe señalar que la terminología está presente en otras áreas, por ejemplo, a la hora de resolver cuestiones de herencia de bienes. En este sentido, para poder interpretar correctamente estos conceptos, es necesario comprender claramente cuál es la diferencia entre los conceptos de "residente de la Federación de Rusia" y "no residente".

¿Cuál es la diferencia entre los conceptos?

¿Qué pensamientos le vienen a una persona que se topa con estos términos por primera vez y está lejos del ámbito legal, fiscal o financiero? Surge una pregunta completamente lógica: qué es y sobre qué base se deben distinguir ambos conceptos.

Al considerar el concepto por primera vez, puede tener la impresión de que un residente de un país es simplemente un residente con estado civil oficial, mientras que un no residente es un extranjero. Por supuesto, hay algo de verdad en esto, sin embargo, en esencia, esta interpretación no es del todo correcta. En primer lugar, el criterio principal para evaluar el plazo es el período de estancia del ciudadano dentro de la Federación de Rusia y fuera del país.

Si recurres a esfera monetaria, entonces el grupo de residentes incluye personas con el estatus:

- ciudadanos de la Federación de Rusia que residen permanentemente en el país;

- los extranjeros y las personas sin estado civil que se encuentren permanentemente dentro de las fronteras estatales.

Todos los demás participantes de varios transacciones de divisas, tendrán la consideración de no residentes. En el ámbito fiscal todo ocurre de forma similar. Si una persona vive en el país durante al menos 183 días al año, recibe el estatus de residente. Los viajes de negocios de militares o funcionarios públicos por cualquier período de tiempo fuera del estado no causan la pérdida de este estatus. Todas las demás personas están incluidas en el grupo de no residentes.

¿Cómo determinar qué estatus tiene una persona en particular?

Vale la pena señalar que incluso un mes es suficiente para que cambie la condición del contribuyente. Para ello basta con viajar fuera del estado o regresar al país. Sin embargo, no hay indicios en legislación vigente no es necesario enviar una notificación al Servicio de Impuestos Federales sobre un cambio de estado.

Otro punto importante es que la ciudadanía no afecta de ninguna manera la determinación de este estatus. En algunos casos, sin embargo, se establece que incluso si un ciudadano abandonó el país por un largo tiempo, este período no se tiene en cuenta. Estamos hablando de los siguientes puntos:

- la persona abandonó la Federación de Rusia por un período no superior a seis meses para someterse a un tratamiento;

- el ciudadano fue formado durante seis meses en otro estado;

- El contribuyente figuraba como enviado en comisión de servicio para producir petróleo y gas fuera de su país.

Pueden surgir algunos matices a la hora de determinar el estatus cuando una persona quiere emigrar de Rusia y vende su propia propiedad. De hecho, dichas personas ya no son residentes, aunque formalmente siguen siendo consideradas como tales. Tendrán que pagar el impuesto sobre la renta de las personas físicas, y aquí el importe de la tasa depende del estado. El hecho es que los residentes pagan una tasa del 13%, pero los no residentes pagan una tasa del 30%.

¿Por qué necesita confirmar su estado y cómo sucede?

La confirmación del estatus oficial de un contribuyente no es condición obligatoria, sin embargo, proporcionando documentos necesarios puede convertirse en la base para una reducción significativa de la carga fiscal. Esta oportunidad es especialmente relevante cuando un ciudadano es contribuyente en varios países a la vez.

El procedimiento de confirmación es bastante sencillo y requiere la preparación de documentación que acredite que durante 183 días al año la persona vivió en el territorio del estado. Todos los documentos se envían al Servicio de Impuestos Federales.

Conclusión

Conceptos como “residente” y “no residente” tienen un impacto importante en la determinación del nivel del tipo impositivo. Para el primer grupo de contribuyentes, estos indicadores se reducen significativamente, pero los titulares del segundo estado deben pagar contribuciones e impuestos a tasas más altas.

Residente fiscal- cualquier persona que, de acuerdo con la legislación del estado, esté sujeta a impuestos allí en función de su lugar de residencia, su residencia permanente, el lugar de su registro como persona jurídica, la ubicación de su órgano de gobierno u otros similares criterio.

Para los residentes fiscales de su país, los estados establecen las mismas reglas fiscales y para los no residentes, algo diferentes.

En la Federación de Rusia, se reconoce a los residentes fiscales. individuos y organizaciones.

Residente fiscal de la Federación de Rusia -

A efectos del cálculo del impuesto sobre la renta de las personas físicas, se consideran residentes fiscales los ciudadanos que se encuentren efectivamente en la Federación de Rusia durante al menos 183 días naturales durante los siguientes 12 meses consecutivos.

Si un ciudadano ha viajado al extranjero para recibir tratamiento o capacitación a corto plazo (menos de seis meses), así como para realizar trabajos u otras tareas relacionadas con el desempeño del trabajo (prestación de servicios) en campos de hidrocarburos marinos, entonces el período de su La estancia en la Federación de Rusia no se ve interrumpida.

Además, independientemente del tiempo real que pasen en la Federación de Rusia, el personal militar ruso que sirve en el extranjero y los empleados de las autoridades estatales y de los gobiernos locales enviados a trabajar fuera de la Federación de Rusia son reconocidos como residentes fiscales.

La cuenta atrás de 183 días comienza a partir de la fecha de cruce de la frontera de la Federación de Rusia.

En consecuencia, las personas que permanezcan en la Federación de Rusia menos de 183 días naturales durante los 12 meses siguientes consecutivos no son residentes fiscales de la Federación de Rusia. Estos podrían ser, por ejemplo, turistas extranjeros que vienen a Rusia de vacaciones y excursiones, estudiantes que vienen a estudiar, personas que vienen a trabajar a la Federación de Rusia, etc. Al mismo tiempo, no importa si una persona tiene o no la ciudadanía rusa cuando determinar su condición de residente fiscal de la Federación de Rusia.

En otras palabras, tanto un ciudadano extranjero como un apátrida pueden ser reconocidos como residentes fiscales de la Federación de Rusia.

A su vez, un ciudadano ruso no puede ser residente fiscal en la Federación de Rusia.

Confirmación del estatus de residente fiscal ruso

La legislación fiscal de la Federación de Rusia no establece ninguna norma para confirmar el tiempo real de estancia de un ciudadano en la Federación de Rusia y no prevé orden especial determinar su situación fiscal.

Los documentos que confirman la presencia real de ciudadanos en el territorio de la Federación de Rusia son:

información de la hoja de tiempo de trabajo;

copias de las páginas del pasaporte con marcas de cruce fronterizo de las autoridades de control fronterizo;

datos de la tarjeta de migración;

documentos de registro en el lugar de residencia (estancia), ejecutados en la forma prescrita por la legislación de la Federación de Rusia.

Situación de residente fiscal de la Federación de Rusia a efectos del impuesto sobre la renta de las personas físicas

La asignación de la condición de residente (no residente) a cada contribuyente establece sus obligaciones de pagar impuestos al presupuesto sobre sus ingresos y afecta los tipos y métodos de deducciones.

En general, la renta de las personas físicas, independientemente de su tamaño, se grava a un tipo del 13%.

Los ingresos de fuentes en la Federación de Rusia recibidos por una persona que no está reconocida como residente fiscal de la Federación de Rusia están sujetos a impuestos a una tasa del 30%.

En cuanto a los ingresos en forma de dividendos procedentes de participación accionaria en las actividades de las organizaciones rusas recibidas por dicha persona se aplica una cantidad del 15%.

Para rentas para las que se prevén otras provisiones tasas impositivas al determinar la base imponible, en lugar del 13%, deducciones fiscales, incluido deducciones estándar, no aplicar. Es decir, los ingresos de una persona física que no está reconocida como residente fiscal de la Federación de Rusia se gravan a aumento de tasa y no se ve reducido por deducciones fiscales.

Residente fiscal de la Federación de Rusia - organización

A los efectos del pago del impuesto sobre la renta, las siguientes organizaciones se reconocen como residentes fiscales de la Federación de Rusia:

organizaciones rusas;

organizaciones extranjeras reconocidas como residentes fiscales de la Federación de Rusia de conformidad con un tratado internacional en materia tributaria, a los efectos de la aplicación de este tratado internacional;

organizaciones extranjeras cuyo lugar de dirección real es la Federación de Rusia, a menos que un tratado internacional sobre cuestiones fiscales disponga lo contrario.

Al mismo tiempo, organizaciones rusas reconocidas: entidades jurídicas formadas de conformidad con la legislación de la Federación de Rusia.

Se reconocen como organizaciones extranjeras: personas jurídicas extranjeras, empresas y otras personas jurídicas con capacidad jurídica civil, creadas de conformidad con la legislación de estados extranjeros, organizaciones internacionales, sucursales y oficinas de representación de los especificados. personas extranjeras Y organizaciones internacionales creado en el territorio de la Federación de Rusia.

Al mismo tiempo, las organizaciones de residentes fiscales se calculan en función de las ganancias obtenidas no solo en Rusia, sino también en países extranjeros.

¿Aún tienes preguntas sobre contabilidad e impuestos? Pregúntales en el foro de contabilidad.

Residente fiscal: detalles para un contador

- Impuesto sobre la renta de las personas físicas en 2018: aclaraciones del Ministerio de Finanzas de Rusia

Un ciudadano de la República de Bielorrusia, reconocido como residente fiscal de la Federación de Rusia, tiene derecho a reclamar... que posee una persona física que es residente fiscal de la Federación de Rusia, impuestos rusos... de naturaleza, por una persona física que es residente fiscal de la Federación de Rusia, está hecha por... una persona física, no reconocida como residente fiscal de la Federación de Rusia, está sujeta a impuestos... país extranjero, que no sea residente fiscal de la Federación de Rusia, en forma de...

- Tasas generales y especiales del impuesto sobre la renta

Ingresos recibidos por organizaciones extranjeras reconocidas como residentes fiscales de la Federación de Rusia en la forma establecida por el art... de organizaciones extranjeras que se reconocieron independientemente como residentes fiscales de la Federación de Rusia en la forma prevista... con excepción de los bonos de organizaciones extranjeras reconocidas como residentes fiscales de la Federación de Rusia), que en las fechas pertinentes ...

- Guía de modificaciones tributarias para las medianas empresas. Invierno 2019

Para personas físicas que han perdido su condición de residente fiscal en la Federación de Rusia. Después de todo, al recibir... al momento de la venta de una propiedad, la venta por parte de un residente fiscal extranjero de una propiedad que poseía... en Chipre, entonces usted no es residente fiscal de la Federación de Rusia. Esto conlleva mucho... en relación con los CFC que se han reconocido como residentes fiscales de la Federación de Rusia. Anteriormente se estableció que... en la Federación de Rusia, aquellos que se reconocieron de forma independiente como residentes fiscales de la Federación de Rusia pueden presentar su solicitud. 0%... ®: empresa extranjera, quien se reconoció como residente fiscal de la Federación de Rusia por estar en...

- Empleado no residente: cálculo del IRPF

El tiempo real que los residentes fiscales de la Federación de Rusia pasan en la Federación de Rusia se reconoce como personal militar ruso que pasa... De las disposiciones anteriores se deduce que los residentes fiscales son todas las personas que... recibidos por personas que no son residentes fiscales de la Federación de Rusia. Federación Rusa. ¿Cuál es el procedimiento para determinar el tiempo... recibido por personas físicas que no son residentes fiscales de la Federación de Rusia, con excepción de los ingresos recibidos... si estos ciudadanos son reconocidos como residentes fiscales de la Federación de Rusia de conformidad con las disposiciones? ...

- Estado legal de la criptomoneda

Ingresos recibidos por personas físicas que son residentes fiscales de la Federación de Rusia por la venta de otras propiedades...

- Revisión de las cartas del Ministerio de Finanzas de la Federación de Rusia de enero de 2019

El donatario tiene la condición de residente fiscal de la Federación de Rusia. Ingresos de una persona física... - un ciudadano de un estado extranjero que no es residente fiscal de la Federación de Rusia, en forma de valor... por una persona física con la condición de residente fiscal de la Federación de Rusia y la adquisición del estatus de residente fiscal estadounidense...

- Impuesto sobre la renta en 2017. Explicaciones del Ministerio de Finanzas ruso

Federación con el Estado extranjero cuyo residente fiscal sea la sucursal banco extranjero... /2/75684 En el caso de que un residente fiscal de la Federación de Rusia pague ingresos a un extranjero... dichos ingresos (parte de los mismos), que sea un residente fiscal de la Federación de Rusia, si están disponibles en... tales los ingresos (parte de los mismos) son residentes fiscales de la Federación de Rusia y pagan ingresos a extranjeros...

- Sociedades holding internacionales: características fiscales

Y organizaciones extranjeras reconocidas como residentes fiscales de la Federación de Rusia; las tasas impositivas... y las organizaciones extranjeras reconocidas como residentes fiscales de la Federación de Rusia se determinan en la nueva... las organizaciones extranjeras (OI), reconocidas como residentes fiscales de la Federación de Rusia, forman el valor de la propiedad (propiedad... o organización extranjera, reconocido como residente fiscal de la Federación de Rusia. En cuanto al valor de la propiedad... de empresas y organizaciones extranjeras reconocidas como residentes fiscales de la Federación de Rusia, el período que comienza...

- Nuevos informes sobre la renta personal y los montos del impuesto sobre la renta personal

Número: – 1 – si el contribuyente es residente fiscal de la Federación de Rusia (excepto los contribuyentes que se dedican al trabajo... es residente fiscal de la Federación de Rusia; – 3 – si el contribuyente es un especialista altamente calificado no es un contribuyente residente de la Federación de Rusia... que vive en el extranjero no es residente fiscal de la Federación de Rusia – 5 – si el contribuyente es extranjero... en el territorio de la Federación de Rusia, no es residente fiscal de la Federación de Rusia – 6 – si; el contribuyente es extranjero...

- Presentamos un nuevo formulario de declaración del impuesto sobre la renta personal: 3-NDFL

...) __% Deben completarlo únicamente los contribuyentes que sean residentes fiscales de la Federación de Rusia; los importes de los ingresos de... la Federación de Rusia se indican cumplimentados por personas físicas: residentes fiscales de la Federación de Rusia; los importes de los bienes inmuebles estándar, sociales... se calculan cumplimentados por personas físicas: residentes fiscales de la Federación de Rusia; los impuestos a la propiedad se calculan... deducciones profesionales» lo completan personas físicas: residentes fiscales de la Federación de Rusia que recibieron ingresos de fuentes...

- Desautorización, CFC e intercambio de información tributaria en 2017

Cuentas cuyos propietarios (beneficiarios) son residentes fiscales en Rusia. La lista de información recopilada... la doble imposición se aplica SÓLO a los residentes fiscales de los países contratantes que son los beneficiarios finales...

- Grupo internacional de empresas (MGK): nuevos conceptos y nueva administración

Entre los criterios: ser reconocido como residente fiscal de la Federación de Rusia; no está reconocido como residente fiscal de la Federación de Rusia, está sujeto a impuestos... personas) no está reconocido como residente fiscal de la Federación de Rusia; reconocido como residente fiscal de la Federación de Rusia, sujeto a impuestos... una organización que se reconoció voluntariamente como residente fiscal de la Federación de Rusia, presentó una notificación sobre... una organización que se reconoció voluntariamente como residente fiscal de la Federación de Rusia Federación de Rusia, a la que se le ha confiado... el IGC por estado (territorio) del cual los residentes fiscales son miembros del Conservatorio de la ciudad de Moscú,...

- Estamos contratando un empleado extranjero.

Contribuyentes del impuesto sobre la renta personal Se reconocen las personas físicas que sean residentes fiscales de la Federación de Rusia, así como las personas físicas... de fuentes en la Federación de Rusia que no sean residentes fiscales de la Federación de Rusia. Remuneración por la ejecución del trabajo... Código Fiscal de la Federación de Rusia): para un extranjero que es residente fiscal de la Federación de Rusia: 13% (cláusula 1, ... 3); para un extranjero que no sea residente fiscal de la Federación de Rusia: 30% (cláusula 3).

- ... se aplica incluso sin obtener la condición de residente fiscal de la Federación de Rusia (artículo 73 del Tratado, p... se aplica hasta obtener la condición de residente fiscal de la Federación de Rusia (cláusula 4 del artículo 210 ...

Trabajamos con países con los que existen acuerdos internacionales para evitar la doble imposición: qué documentos confirmar

- Los certificados estatales que confirman la condición de residente fiscal del país correspondiente para la aplicación de las disposiciones... Los certificados estatales que confirman la condición de residente fiscal del país correspondiente para la aplicación de las disposiciones... permiten la aceptación de documentos que confirmen el estatus de residente fiscal de un estado extranjero sin colocar una apostilla...

Impuesto sobre la renta en 2018: aclaraciones del Ministerio de Finanzas de Rusia

Federaciones que se celebren con estados cuyos residentes fiscales sean organizaciones extranjeras que tengan... la presencia de un documento original que acredite la condición de residente fiscal de una organización extranjera, expedido por la autoridad competente... Al distinguir entre los conceptos de "residente de la Federación de Rusia" y "no residente de la Federación de Rusia", a menudo se puede escuchar que cualquier ciudadano ruso se considera residente de Rusia. De hecho, ese estatus se asigna en función del tiempo que una persona permanece en prisión..

territorio ruso

Básicamente, estas distinciones son necesarias para la tributación y el control en el campo de la legislación monetaria. Las categorías de impuestos tienen diferentes tasas impositivas y las categorías de moneda tienen diferentes responsabilidades al abrir cuentas en el extranjero y utilizarlas.

Residentes fiscales y no residentes– se trata de ciudadanos de la Federación de Rusia o ciudadanos de otros estados que han permanecido en el territorio de la Federación de Rusia durante más de 183 días durante los últimos 12 meses.

Sin embargo, el periodo de 183 días no tiene por qué ser consecutivo. Lo principal es que el número total de días durante el año debe ser al menos 183.

No residentes– Los ciudadanos rusos y otros ciudadanos que permanezcan en territorio ruso durante menos de 183 días en un período de 12 meses consecutivos.

Excepciones:

- Personal militar ruso que sirve en el extranjero.

- Los funcionarios públicos que se encuentran en viajes de negocios en el extranjero.

Para los empleados de consulados y misiones comerciales, el estatus se determina de acuerdo con el procedimiento generalmente establecido.

Obtención del estatus de residente fiscal

Cómo y quién se convierte en residente fiscal:

- ciudadanos de Rusia automáticamente, a menos que se demuestre lo contrario (hecho de residencia en la Federación de Rusia durante menos de 183 días);

- ciudadanos extranjeros Se reconocen automáticamente como no residentes a menos que demuestren haber vivido en la Federación de Rusia durante más de 183 días.

Un permiso de residencia en la Federación de Rusia de un ciudadano extranjero por sí solo no confirma su reconocimiento como residente fiscal.

Determinar este estado es importante. Por ejemplo, para los residentes de la Federación de Rusia, el impuesto sobre la renta personal (NDFL) se aplica a una tasa del 13%, para los no residentes, del 30%.

Residente de moneda / no residente

Todos los ciudadanos rusos son residentes en moneda extranjera, así como los ciudadanos extranjeros con permiso de residencia y los apátridas que residen permanentemente en la Federación de Rusia.

Al mismo tiempo, la legislación establece las responsabilidades de los residentes de divisas que surgen al abrir y mantener cuentas en el exterior:

- informar a las autoridades fiscales sobre la apertura, modificación de datos o cierre de cuentas en bancos extranjeros (dentro de un mes);

- enviar informes sobre las transacciones en estas cuentas una vez al año (a más tardar el 1.06 del año siguiente al año del informe);

- realizar únicamente aquellas operaciones enumeradas en el art. 12 de la Ley de la Federación de Rusia "sobre regulación y control de divisas".

Hasta 2018, los ciudadanos que vivían en el extranjero de la Federación de Rusia durante más de 12 meses eran reconocidos como no residentes en moneda extranjera.

Sin embargo, al ingresar al territorio de Rusia, aunque sea por un día, nuevamente se convierten en residentes cambiarios con la renovación de la necesidad de cumplir con todos los requisitos legales, lo cual es extremadamente inconveniente para los ciudadanos que viven y trabajan permanentemente en el extranjero, pero que periódicamente vienen a Rusia de visita. familiares o de vacaciones.

El 1 de enero de 2018 entraron en vigor modificaciones a la ley, según las cuales todos los ciudadanos rusos, independientemente de la duración de su estancia en el extranjero: residentes de moneda. Pero al mismo tiempo, las personas que residen permanentemente en el extranjero durante más de 183 días en 12 meses están exentas de las restricciones de la legislación monetaria y no están obligadas a informar a las autoridades fiscales sobre sus cuentas en bancos extranjeros.

Así, los residentes fiscales y monetarios se han convertido en conceptos prácticamente equivalentes.