Cálculo del salario medio para compensación por vacaciones no utilizadas. Cálculo del salario promedio: fórmula, ejemplo y cómo calcular el pago de vacaciones

Independientemente de la hora en la que esté incluido período de facturación, se han realizado devengos, algunos de ellos no se tienen en cuenta a la hora de determinar ganancias diarias promedio(durante el cálculo de los ingresos totales del período de facturación). Dichos pagos incluyen sociales:

- el plazo para el cual se realiza el cálculo (determinado legalmente para cada caso);

- la suma de todos los tipos de ingresos de los empleados para este período (excepto proporcionado por la ley deducciones);

- el número promedio de días calendario en un mes es un indicador fijo igual a 29,3 (según lo regula la Ley Federal No. 55 de 2 de abril de 2014).

Cálculo del salario medio diario al despido

Un director de recursos humanos necesita pensar en el salario medio en diferentes situaciones. Por ejemplo, estos son casos de despido de un especialista, o más bien la definición pagos de compensación por vacaciones no utilizadas. Además, este es el cálculo de los beneficios por reducciones de personal, así como por la liquidación de una empresa.

De acuerdo con las estadísticas. 140 tras la terminación de una relación laboral con un empleado, todos los pagos que se le adeudan deben pagarse el día del despido. Pueden ocurrir acuerdos posteriores si el empleado no trabaja en su último día. En este caso, los pagos deben realizarse a más tardar el día siguiente a la fecha de la solicitud del individuo. ¿Cómo calcular las ganancias diarias promedio? ¿Qué hacer si el período de facturación no se ha resuelto por completo? A continuación se ofrecen respuestas detalladas con ejemplos.

El procedimiento para calcular la indemnización en caso de despido si no hay ingresos medios.

- Si el empleado no trabajó en absoluto, o todo el período estuvo formado por días excluidos, el valor de la SDZ se calcula utilizando información sobre los salarios del año anterior.

- Si el empleado no trabajó ni en el período actual ni en períodos anteriores, la SDZ se calcula en función de las apariciones reales en el trabajo durante el mes en que fue necesario conocer la SDZ.

- Si un empleado no ha trabajado ni un solo día, se toma la tarifa aprobada para su puesto.

Si la empresa ha adoptado una contabilidad resumida del tiempo de trabajo, la compensación por las vacaciones que el empleado no tuvo tiempo de tomar se acumula de la manera habitual, es decir, Todavía se determina SDZ, no el ingreso medio por hora. Es necesario realizar los cálculos de forma similar incluso cuando el empleado descansó en aquellos días que para otros eran considerados laborables.

Calculamos los ingresos medios por indemnización tras el despido: fórmulas, ejemplos

La fecha de despido es el 17 de abril de 2020. El período para calcular los ingresos promedio es de abril de 2020 a marzo de 2020. Durante este período, se ganó: salario 390 000 rublos, pago de vacaciones - 31 500 rublos, beneficio de licencia por enfermedad- 4300 frotar. En el período especificado hubo 28 días de vacaciones en julio de 2020. y 5 días de baja por enfermedad en enero de 2020.

Es posible que el período para calcular los ingresos medios no se haya resuelto por completo. En este caso, es necesario fijarse en el período para el que se calcula la prima anual. Si este período está completamente incluido en el período de cálculo, entonces se tiene en cuenta en su totalidad; de lo contrario, debe utilizar una fórmula que le permitirá calcular la parte del bono anual que debe tenerse en cuenta al calcular los ingresos promedio. para compensación.

Peculiaridades del cálculo de los ingresos medios en caso de despido voluntario y despido

¡Importante! Si en algún mes hubo vacaciones, viaje de negocios o incapacidad temporal, entonces para este mes el cálculo de los días trabajados se realiza por separado: 29,3 se multiplica por el cociente, cuyo numerador son en realidad los días trabajados, y el denominador es el número de días naturales del mes.

Cálculo de ganancias promedio. producido para el año pasado trabajo del empleado en la empresa. Para el cálculo no se tienen en cuenta los períodos en los que el empleado no trabajó por incapacidad temporal, cuidado de niños o baja del trabajo por circunstancias ajenas al control del empleado y del empleador.

Al despido, no hay datos para calcular los ingresos medios

- Se calcula el monto total de los ingresos laborales acumulados durante los últimos 12 meses de trabajo del empleado. Si trabaja menos de un año, los pagos se calculan para el período real.

- La cantidad resultante de ingresos se divide en 12 meses. En el caso de que el nuevo empleado no tenga un año completo de trabajo, se utiliza el número de meses durante los cuales el empleado realmente trabajó.

- Recibió tamaño mensual promedio los salarios deben dividirse por 29,3. Como resultado, se determinará la SDZ.

- Fórmula para determinar el costo promedio por uso fuerza laboral Que un empleado entre en producción en un día es bastante fácil. El valor requerido se determina dividiendo los ingresos totales del período de trabajo por el número de viajes al trabajo. Como regla general, este parámetro se determina durante 12 meses.

- Al calcular salario mensual promedio El número de meses se redondea al número entero más cercano. Si los días trabajados en un período son inferiores a medio mes, entonces no se tiene en cuenta. En consecuencia, en los cálculos se tienen en cuenta más de la mitad.

- El número promedio de producciones para un año calendario se calcula como el producto de todos los meses de facturación por 29,3. El número medio mensual de días laborables desde abril de 2014 se ha fijado en 29,3, y no en 29,4 como antes.

- En el caso de que en un determinado mes se trabajara un número incompleto de jornadas laborales por enfermedad, licencia sin goce de sueldo, se resta del número 29,3 el tiempo de ausencia del lugar de trabajo. El monto resultante de SDZ no puede ser inferior al salario mínimo aprobado.

Cómo calcular los ingresos medios tras el despido

Muy a menudo, un contador tiene que calcular el promedio salarios al despido porque en la fecha de despedida del empleado tiene días de vacaciones no utilizados. En este sentido, se le debe pagar compensación monetaria(Artículo 127 del Código del Trabajo de la Federación de Rusia), que se determina precisamente sobre la base de sus ingresos medios diarios. En este caso, no importa el motivo de la rescisión del contrato de trabajo.

Cálculo de los ingresos medios tras el despido.

- durante el período en que esté de vacaciones anuales;

- en un viaje de negocios;

- de baja por enfermedad;

- para formación;

- si es transferido a otro trabajo peor remunerado por motivos de salud, hasta que se establezca una pérdida permanente de la capacidad para trabajar, recibirá exactamente el salario promedio del tiempo trabajado anteriormente antes de la pérdida de la salud;

Otra situación frecuente es el cálculo de los ingresos mensuales medios de la indemnización por despido. Generalmente se paga por un monto del 100% de los ingresos promedio al terminar el contrato de trabajo con un empleado debido a la liquidación de la organización, así como al reducir la plantilla o el personal (cláusulas 1, 2 del artículo 81, artículo 178 del Código del Trabajo de la Federación de Rusia). Si durante el segundo y tercer mes después del despido el empleado aún no encuentra trabajo, también deberá recibir el 100% del ingreso promedio de cada uno de estos meses.

Cómo calcular la indemnización al despido si no existe un salario medio

139 del Código del Trabajo de la Federación de Rusia, el salario promedio de un empleado se calcula en función del salario realmente acumulado y el tiempo realmente trabajado por él durante los 12 meses calendario anteriores al período durante el cual el empleado retuvo su salario promedio. Para calcular el salario medio se tienen en cuenta todos los tipos de pagos previstos por el sistema de remuneración y aplicados por el empleador correspondiente, independientemente de su fuente. El procedimiento para calcular el salario medio está aprobado por el Reglamento núm. 922.

- por un período que exceda el período de facturación, o si este período consistió en tiempo excluido del período de facturación de acuerdo con el inciso 5 del Reglamento No. 922. Las ganancias promedio se determinan con base en el monto de los salarios realmente devengados durante el período anterior, igual al facturación, período (cláusula 6 del Reglamento N° 922);

- para el período de facturación y antes del inicio del período de facturación. Los ingresos promedio se determinan con base en el monto de los salarios efectivamente devengados por los días efectivamente trabajados en el mes en que ocurrió el evento asociado al mantenimiento de los ingresos promedio (cláusula 7 del Reglamento No. 922);

- para el período de facturación, antes del inicio del período de facturación y antes de que ocurra un evento asociado con el mantenimiento de las ganancias promedio. Los ingresos medios se calculan con base en la tarifa y el salario (salario oficial) establecidos para el empleado (cláusula 8 del Reglamento No. 922).

Después de usted determinó las ganancias del empleado para el período de facturación , es necesario calcular el ingreso diario promedio (cláusula 9 del reglamento aprobado por Decreto del Gobierno de la Federación de Rusia del 24 de diciembre de 2007 No. 922).

El algoritmo de cálculo dependerá de si el empleado ha trabajado completamente el período de pago, así como de en qué días se calcula la duración de las vacaciones, en días calendario o en días hábiles.

El período de facturación ha sido completamente resuelto.

Si el período de facturación se ha calculado por completo, calcule sus ingresos diarios promedio utilizando la fórmula:

Este procedimiento de cálculo está establecido en la parte 4 del artículo 139 del Código del Trabajo de la Federación de Rusia.

Un ejemplo de determinación de los ingresos diarios promedio para calcular la compensación por las vacaciones no utilizadas en el momento del despido. El empleado trabajó todo el período de pago. El empleado tiene derecho a vacaciones en días naturales.

El economista A.S. Kondratyev escribió una carta de renuncia el 12 de mayo de 2015. Tiene derecho a una compensación por las vacaciones no utilizadas. Kondratyev trabajó para la organización durante tres años.

El período de cálculo para el pago de la indemnización incluyó los meses comprendidos entre mayo de 2014 y abril de 2015. El empleado trabajó todo el período de pago.

Las acumulaciones de empleados para el período de facturación se reflejan en la tabla:

|

Mes del periodo de facturación |

Número de días hábiles del periodo de facturación según el calendario |

Número de días realmente trabajados en el período de facturación |

|

Salario, |

|---|---|---|---|---|

|

2014 |

||||

|

Puede |

||||

|

Junio |

||||

|

Julio |

||||

|

Agosto |

||||

|

Septiembre |

||||

|

Octubre |

||||

|

Noviembre |

||||

|

Diciembre |

||||

|

2015 |

||||

|

Enero |

||||

|

Febrero |

||||

|

Marzo |

||||

|

Abril |

||||

|

Total |

245 |

245 |

– |

360 000 |

El contable calculó los ingresos medios diarios de Kondratiev de la siguiente manera:

360.000 rublos. : 12 meses : 29,3 días/mes = 1023,89 rublos/día.

Situación: ¿cómo calcular el número medio mensual de días naturales al calcular el ingreso diario medio para pagar la indemnización por las vacaciones no utilizadas en el momento del despido? Uno de los meses del período de facturación se trabajó más allá de la norma habitual..

Al calcular la compensación por las vacaciones no utilizadas al momento del despido, determine las ganancias diarias promedio de la manera habitual.

En este caso, se considera totalmente trabajado el mes en que el empleado trabajó en exceso de las horas de trabajo mensuales. No hay días calendario en él, lo que excluido del periodo de facturación (por ejemplo, relacionados con enfermedades, vacaciones, tiempo de inactividad, etc.). Por tanto, el número de días de este mes a efectos de calcular la indemnización por vacaciones no utilizadas en el momento del despido será de 29,3 días. A esta conclusión se puede llegar en virtud de la parte 4 del artículo 139 del Código del Trabajo de la Federación de Rusia, párrafo 10 del reglamento aprobado por Decreto del Gobierno de la Federación de Rusia del 24 de diciembre de 2007 No. 922.

El período de facturación no se ha resuelto por completo.

Si el período de facturación no se ha calculado en su totalidad, calcule las ganancias diarias promedio de la siguiente manera:

En este caso, determine el número de días calendario en un mes calendario del período de facturación trabajado de manera incompleta mediante la fórmula:

También puede ser que durante el período de facturación el empleado no haya trabajado completamente durante varios meses calendario a la vez. En este caso, determine el número de días naturales no trabajados en su totalidad para cada uno de ellos por separado utilizando la fórmula anterior y luego súmelos. De esta forma obtendrás el indicador “Número de días naturales en meses naturales no trabajados en su totalidad”.

Este procedimiento para calcular el salario medio diario está previsto en la parte 4 del artículo 139 del Código del Trabajo de la Federación de Rusia, párrafos 2 y 3 de la cláusula 10 del reglamento aprobado por Decreto del Gobierno de la Federación de Rusia del 24 de diciembre de 2007. N° 922.

Situación: ¿se considera totalmente trabajado el mes en el que el empleado no fue contratado el primer día? Este mes trabajó todos los días laborables según lo previsto. Se requiere calcular la compensación por las vacaciones no utilizadas en el momento del despido.

Respuesta: no, ese mes no se considera completamente trabajado.

Por regla general, el procedimiento para calcular el salario medio diario depende, entre otras cosas, del número de días naturales que corresponden al tiempo trabajado durante el mes. Esto se desprende del significado literal del párrafo 10 del reglamento, aprobado por Decreto del Gobierno de la Federación de Rusia del 24 de diciembre de 2007 No. 922. Por lo tanto, no incluya los días en que el empleado aún no ha trabajado en la organización en el número de días naturales que corresponden al tiempo trabajado.

Por ejemplo, un empleado fue contratado el lunes 2 del mes. Es decir, el 1º cayó en domingo. Es a partir del 2 que cumple su función laboral. Por lo tanto, deben excluirse del período de cómputo los fines de semana anteriores a la contratación del empleado. Es decir, calcule el ingreso promedio diario teniendo en cuenta que no trabajó completamente el primer mes del período de facturación.

Un ejemplo de determinación de los ingresos diarios promedio para calcular la compensación por las vacaciones no utilizadas en el momento del despido. El período de facturación no se ha resuelto por completo. La licencia se concedió en días naturales.

Volkov trabajó para la organización durante tres años. El 12 de mayo de 2015, escribió una carta de renuncia a partir del 26 de mayo de 2015. Tiene derecho a una compensación por las vacaciones no utilizadas.

El período de cálculo para el cálculo de la compensación incluyó los meses comprendidos entre mayo de 2014 y abril de 2015.

Volkov no completó su período de pago, ya que estuvo de vacaciones del 23 al 26 de junio de 2014. El contador excluyó los días de vacaciones y el monto del pago de vacaciones del cálculo de las ganancias diarias promedio.

Durante el período de facturación, a Volkov se le acumularon (excluyendo el monto del pago de vacaciones) 218,000 rublos.

El contador calculó los ingresos diarios promedio del empleado de la siguiente manera.

Volkov trabajó en su totalidad durante 11 meses del período de facturación (mayo de 2014 y de julio de 2014 a abril de 2015). Al calcular el ingreso diario promedio, el contador incluyó la suma del número promedio mensual de días calendario: 322,3 días (29,3 días/mes × 11 meses).

En junio de 2014, el contador incluyó 25,3933 días naturales en el cálculo (29,3 días/mes: 30 días × 26 días).

Los ingresos diarios medios de Volkov fueron:

218.000 rublos. : (322,3 días + 25,3933 días) = 626,99 rublos/día.

trabajo a tiempo parcial

A un empleado se le pueden asignar horas de trabajo a tiempo parcial. Por ejemplo, trabaja cuatro días a la semana en lugar de cinco. en ese caso ganancias promedio Para pagar una compensación por vacaciones no utilizadas, determinela de la misma manera que si el empleado no hubiera trabajado todo el período de pago. Así se establece en el párrafo 12 del reglamento aprobado por Decreto del Gobierno de la Federación de Rusia del 24 de diciembre de 2007 No. 922.

Vacaciones en días laborables

Cuando la duración de las vacaciones de un empleado se calcula en días hábiles, los ingresos diarios promedio para el pago de la compensación por los días de vacaciones no utilizados se determinan de acuerdo con reglas especiales. Esto es relevante para los empleados con quienes se ha celebrado un contrato de trabajo por un período de hasta dos meses, y trabajadores estacionales. Se les paga una compensación de dos días hábiles por mes de trabajo (artículos 291, 295 del Código del Trabajo de la Federación de Rusia).

También se ofrecen algunos días festivos adicionales en días laborables. Pero al mismo tiempo, determinar la duración total. vacaciones anuales, los días laborables deben convertirse en días naturales (artículo 120 del Código del Trabajo de la Federación de Rusia). Por lo tanto, para días festivos adicionales se aplica orden general determinar las ganancias diarias promedio.

Independientemente de si el período de facturación se ha resuelto por completo o no, calcule las ganancias diarias promedio utilizando la fórmula:

Así se establece en el párrafo 11 del reglamento aprobado por Decreto del Gobierno de la Federación de Rusia de 24 de diciembre de 2007 No. 922, y en la carta del Ministerio de Salud y Desarrollo Social de Rusia de 5 de marzo de 2008 No. 535. -17.

Un ejemplo de determinación de los ingresos diarios promedio para calcular la compensación por las vacaciones no utilizadas en el momento del despido. La licencia se concedió en días laborables.

Con un empleado de la organización A.S. Kondratyev firmó un contrato de trabajo de duración determinada para trabajo temporal. El periodo de contratación es del 1 de junio al 3 de julio de 2015.

En caso de despido, el empleado tiene derecho a una compensación por las vacaciones no utilizadas (dos días hábiles).

El cálculo incluye junio, totalmente trabajado, y 1, 2, 3 de julio. En junio, Kondratiev recibió 12.000 rublos, en julio, 1.636 rublos.

El contador determinó las ganancias diarias promedio para calcular la compensación por las vacaciones no utilizadas asociadas con el despido de la siguiente manera.

En primer lugar, estableció el número de días laborables incluidos en el cálculo del salario medio diario, según el calendario de una semana laboral de seis días, correspondiente al tiempo trabajado. El resultado es 28 días (los domingos y festivos se excluyen del número total de días naturales).

Luego calculó las ganancias diarias promedio:

(12.000 rublos + 1.636 rublos): 28 días. = 487 rublos/día.

Un ejemplo de cómo determinar los ingresos diarios promedio para calcular la compensación por las vacaciones no utilizadas en el momento del despido. Durante la vigencia del contrato de trabajo, el empleado estuvo enfermo. El empleado tiene derecho a vacaciones en días laborables.

Con el secretario de la organización E.V. Ivanova firmó un contrato de trabajo de duración determinada para trabajo temporal (del 11 de febrero al 8 de abril de 2014). En caso de despido, el empleado tiene derecho a una compensación por las vacaciones no utilizadas (cuatro días hábiles).

Del 18 al 25 de febrero el empleado estuvo enfermo. El contador no tuvo en cuenta el período de enfermedad ni el monto de las prestaciones por licencia por enfermedad al calcular los ingresos medios.

El salario de Ivanova es de 12.000 rublos. por mes.

Durante el período de facturación se le acumularon (excluidas las prestaciones por licencia por enfermedad):

|

Mes del periodo de facturación |

Número de días laborables según el calendario de una semana laboral de cinco días |

El número de días laborables según el calendario de una semana laboral de cinco días por hora trabajada. |

El número de días laborables según el calendario de una semana laboral de seis días por hora trabajada. |

Salario, frotar. |

|---|---|---|---|---|

|

Febrero |

||||

|

Marzo |

||||

|

Abril |

||||

|

Total |

62 |

34 |

41 |

20 073 |

Los ingresos diarios promedio de Ivanova fueron:

20.073 rublos : 41 días = 490 rublos/día.

Registro resumido del tiempo de trabajo

Al contabilizar las horas de trabajo en conjunto, para calcular la compensación por las vacaciones no utilizadas, siga también el procedimiento habitual. Es decir, calcule el salario promedio diario, y no el promedio por hora (cláusulas 9 y 13 del reglamento aprobado por Decreto del Gobierno de la Federación de Rusia del 24 de diciembre de 2007 No. 922). Proceder de esta manera, incluso si la persona descansó en días que se consideran laborables para los empleados diarios. En este caso, calcule los ingresos medios de la forma generalmente establecida.

Un ejemplo de determinación de los ingresos diarios promedio para calcular la compensación por las vacaciones no utilizadas en el momento del despido. El empleado recibe un registro resumido del tiempo de trabajo durante una semana laboral de 40 horas. El período de facturación ha sido completamente resuelto.

Conductor yu.i. A Kolesov se le ha entregado un resumen del tiempo de trabajo. El período contable es de un mes.

Kolesov escribió una carta de dimisión en mayo de 2015. Tiene derecho a una compensación por las vacaciones no utilizadas.

El período de liquidación para el cálculo de la compensación es de mayo de 2014 a abril de 2015.

El salario de Kolesov es de 12.000 rublos. Al final del período contable, tiene horas extras (horas extras).

Durante el período de facturación, a Kolesov se le acumularon:

|

Mes del periodo de facturación |

Número de horas de trabajo en el periodo de facturación según el calendario de producción |

Número de horas realmente trabajadas en el período de facturación (incluidas las horas extras) |

Número medio mensual de días naturales |

Salario, |

Pago adicional por horas extras, |

Salario en total |

|---|---|---|---|---|---|---|

|

2014 |

||||||

|

Puede |

||||||

|

Junio |

||||||

¿Cuáles son las características del cálculo del salario promedio para determinar las prestaciones por desempleo? ¿Qué período de facturación se debe utilizar para calcular los ingresos promedio? ¿Qué pagos se incluyen en el cálculo de los ingresos medios? ¿Cómo calcular los ingresos medios si el empleado tuvo ingresos sólo en el mes del despido? ¿Cómo se determinan los ingresos medios teniendo en cuenta las bonificaciones? ¿En qué orden se calculan las ganancias promedio cuando aumentan las bonificaciones?

Los empleados del Ministerio de Trabajo, mediante carta núm. 16-5/B-421 del 15 de agosto de 2016, recomendaron el modelo de certificado de ingresos promedio de los últimos tres meses de trabajo, que se expide en el último lugar de trabajo. Este certificado se expide a un empleado despedido o ex empleado para recibir prestaciones por desempleo del servicio de empleo en su lugar de residencia. En el artículo le recordaremos cómo se calculan los ingresos medios al rellenar dicho certificado.

Según el apartado 2 del art. 3 de la Ley de la Federación de Rusia Nº 1032-1, para que un empleado despedido reciba prestaciones de desempleo del servicio de empleo es necesario un certificado de ingresos medios de los últimos tres meses en el último lugar de trabajo.

Nota:

El empleador está obligado a expedir este certificado previa solicitud escrita del empleado a más tardar tres días hábiles a partir de la fecha de presentación de dicha solicitud (artículo 62 del Código del Trabajo de la Federación de Rusia).

A pesar de que el Ministerio de Trabajo recomendó el formulario de certificado en su carta, su uso no es obligatorio. Esto significa que si el empleador redacta el certificado especificado de cualquier forma, pero contiene la información necesaria para determinar el monto y el momento del pago de las prestaciones por desempleo, entonces no hay motivos para negarse a aceptarlo. Estas aclaraciones se presentan en cartas del Ministerio de Trabajo de la Federación de Rusia de 15 de agosto de 2016 No. 16-5/B-421, Rostrud de 8 de noviembre de 2010 No. 3281-6-2.

Tenga en cuenta:

Un ciudadano puede obtener de una organización de archivos un certificado de ingresos medios de los últimos tres meses en su último lugar de trabajo. Los funcionarios de la seguridad social también aceptarán dicho certificado para calcular las prestaciones por desempleo. Estas aclaraciones se presentan en el párrafo 20 de la Información del Ministerio de Trabajo de la Federación de Rusia de fecha 05/03/2013.

¿Qué detalles debe contener un certificado redactado en cualquier formato?

Así, el certificado redactado en cualquier formato debe contener la siguiente información:

- nombre, TIN y domicilio legal de la institución donde trabajó el ciudadano;

- Nombre completo del empleado;

- el período de su trabajo y cargo (los mismos que se indican en el libro de trabajo);

- información sobre las condiciones laborales (tiempo completo o parcial);

- ingresos medios de los últimos tres meses de trabajo;

- información sobre la existencia, durante los 12 meses anteriores al despido, de períodos no incluidos durante el trabajo remunerado - cuando el empleado no trabajó, pero se mantuvieron sus ingresos medios (por ejemplo, licencia de maternidad, licencia parental, incapacidad temporal, viajes de negocios, etc.) .);

- base para emitir un certificado (cuentas personales, documentos de pago);

- firmas del jefe y jefe de contabilidad de la organización, impresión del sello.

Cálculo de ingresos medios.

Actualmente, el cálculo de los ingresos medios debe realizarse de acuerdo con el Procedimiento de cálculo de los ingresos medios para determinar el importe de las prestaciones por desempleo y becas pagadas a los ciudadanos durante el período de formación profesional, reciclaje y formación avanzada dirigido por las autoridades del servicio de empleo. , aprobado por Resolución del Ministerio de Trabajo de la Federación de Rusia de 12 de agosto de 2003 No. 62 (en adelante, Procedimiento No. 62).

Los ingresos medios son necesarios para determinar el importe de las prestaciones por desempleo que se pagan a los ciudadanos despedidos. Se devenga a los ciudadanos desde el primer día de su reconocimiento como desempleados (cláusula 3 del artículo 31 de la Ley de la Federación de Rusia No. 1032-1). Según el apartado 1 del art. 34 de la Ley de la Federación de Rusia No. 1032-1 a los ciudadanos despedidos por cualquier motivo durante los 12 meses anteriores al inicio del desempleo, que durante este período hayan trabajado remuneradamente durante al menos 26 semanas a tiempo completo (semana laboral completa ) o a tiempo parcial (semana laboral a tiempo parcial) recalculada a 26 semanas con jornada laboral completa (semana laboral completa) y reconocida como desempleada en la forma prescrita, se acumula:

a) en el primer período de pago (12 meses):

- durante los primeros tres meses, por un monto del 75% de sus ingresos mensuales promedio ( asignación monetaria), calculado para los últimos tres meses en el último lugar de trabajo (servicio);

- durante los próximos cuatro meses, por un monto del 60%;

- en el futuro, por un monto del 45%, pero en todos los casos no más valor máximo prestaciones por desempleo y no inferiores a su cuantía mínima, incrementadas por el coeficiente regional;

b) en el segundo período de pago (12 meses), por el monto del monto mínimo de prestaciones por desempleo, incrementado por el coeficiente regional. Este período se refiere a los ciudadanos desempleados que no están empleados después del primer período de prestaciones por desempleo. Tienen derecho a volver a recibir prestaciones por desempleo, salvo disposición legal en contrario. El período total para el pago de beneficios a un ciudadano no puede exceder los 24 meses en total durante 36 meses (Cláusula 5 del artículo 31 de la Ley de la Federación de Rusia No. 1032-1).

Nota:

Para 2016, el Decreto del Gobierno de la Federación de Rusia de 12 de noviembre de 2015 No. 1223 estableció los siguientes montos de prestaciones por desempleo:

- mínimo – 850 rublos;

- máximo – 4900 rublos.

Período de cálculo para calcular los ingresos medios para calcular las prestaciones por desempleo

El inciso 3 del Procedimiento No. 62 establece que los ingresos promedio del empleado se calculan para los últimos tres meses calendario (del 1 al 1) anteriores al mes del despido.

Ejemplo 1

El empleado renunció el 7 de noviembre de 2016. ¿Qué período de facturación debo tomar para completar el certificado?

En este caso, el periodo de cómputo será del 01/07/2016 al 31/10/2016.

Tenga en cuenta:

Si un empleado renuncia el último día del mes, el mes de despido se puede incluir en el período de facturación, pero solo si los ingresos promedio son mayores (Definición de las Fuerzas Armadas de RF del 8 de junio de 2006 No. KAS06-151) .

Ejemplo 2

El empleado renunció el 31 de octubre de 2016. ¿Qué período de facturación se debe tomar en este caso?

En el caso considerado, el período del 01/07/2016 al 31/10/2016 se puede tomar como período de cálculo, si los ingresos promedio calculados para este período son mayores que los ingresos promedio del período del 01/06/ 2016 al 30/09/2016. Los ingresos medios pueden ser mayores, por ejemplo, si al empleado se le pagó una bonificación en el mes del despido.

Llamamos su atención sobre el inciso 4 del Procedimiento No. 62, que establece que se deben excluir del período de facturación los días cuando:

- el empleado conservó sus ingresos medios de conformidad con la legislación de la Federación de Rusia;

- la empleada recibió prestaciones por incapacidad temporal o prestaciones por maternidad;

- el empleado no trabajó debido a un tiempo de inactividad por culpa del empleador o por razones fuera del control del empleador y el empleado;

- el empleado no participó en la huelga, pero debido a esta no pudo realizar su trabajo;

- el empleado recibió días libres adicionales remunerados para cuidar a niños discapacitados y personas con discapacidad desde la infancia;

- en otros casos, el empleado fue despedido del trabajo con retención total o parcial del salario o sin pago de conformidad con la legislación de la Federación de Rusia;

- el empleado disponía de días de descanso (tiempo libre) en relación con el trabajo más allá del horario laboral normal según el método de rotación de organización del trabajo y, en otros casos, de conformidad con la legislación de la Federación de Rusia.

¿Cómo determinar el período de facturación si está compuesto íntegramente por días excluidos del mismo de acuerdo con el inciso 4 del Procedimiento No. 62? En este caso, los ingresos promedio se determinan con base en el monto de los salarios realmente devengados durante el período de tiempo anterior igual al calculado (cláusula 5 del Procedimiento No. 62).

Ejemplo 3

La empleada renunció el último día de su baja por maternidad, el 7 de noviembre de 2016. Antes de esto, tuvo baja por maternidad. ¿Cómo determinar el período de facturación?

En relación con estas vacaciones, el empleado estuvo ausente del trabajo desde el 20 de junio de 2013 hasta el 7 de noviembre de 2016. Así, el período de facturación determinado por reglas generales, consta íntegramente de los días excluidos del mismo. Por lo tanto, es necesario tomar como período calculado el período comprendido entre el 01/03/2013 y el 31/05/2013.

¿Cómo determinar el período de nómina si el empleado no tuvo salarios reales acumulados o días realmente trabajados durante el período de nómina y antes? Los ingresos medios en este caso se determinan con base en el monto del salario devengado por los días efectivamente trabajados por el empleado en el mes de despido (cláusula 6 del Procedimiento No. 62).

Ejemplo 4

El empleado dimite el 23 de noviembre de 2016. Se desempeña en la institución desde el 1 de noviembre de 2016. ¿Cómo determinar el período de facturación?

En este caso, el período de cómputo será el período de trabajo de este empleado en la institución, es decir, del 1 de noviembre de 2016 al 23 de noviembre de 2016.

Pagos que se incluyen en el cálculo de los ingresos medios.

En virtud del inciso 2 de la Orden No. 62, al calcular los ingresos promedio se tienen en cuenta todos los tipos de pagos previstos por el sistema de remuneración aplicado en la organización correspondiente, independientemente de las fuentes de estos pagos, que incluyen:

- , devengado a los empleados a tasas arancelarias (salarios oficiales) por el tiempo trabajado, a destajo, emitido en forma no monetaria;

- recompensa monetaria devengado por el tiempo trabajado a personas que ocupan cargos gubernamentales;

- salarios devengados a docentes de instituciones primarias y secundarias educación vocacional por horas de trabajo docente que excedan la carga docente anual reducida (contabilizadas a razón de 1/10 por cada mes del período de facturación, independientemente del momento de devengo);

- la diferencia en los salarios oficiales de los empleados que se trasladaron a un trabajo (puesto) peor remunerado manteniendo el monto del salario oficial en el lugar de trabajo (puesto) anterior;

- salarios finalmente calculados al final del año calendario, determinados por el sistema de remuneración (contados en la cantidad de 1/12 por cada mes del período de facturación, independientemente del momento de devengo);

- asignaciones y pagos adicionales a las tarifas (salarios oficiales) por excelencia profesional, clase, categoría de calificación (rango de clase, rango diplomático), duración del servicio (experiencia laboral), condiciones especiales servicio civil, grado académico, título académico, conocimiento lengua extranjera, trabajar con información que constituya secreto de estado, combinar profesiones (puestos), ampliar áreas de servicio, aumentar el volumen de trabajo realizado, desempeñar las funciones de un empleado temporalmente ausente sin exención del trabajo principal, liderar un equipo;

- pagos relacionados con las condiciones de trabajo, incluidos los pagos determinados por la regulación regional de salarios (en forma de coeficientes y bonificaciones porcentuales a los salarios), aumento de salario por trabajo duro, trabajo con condiciones de trabajo nocivas y (o) peligrosas y otras condiciones de trabajo especiales, por trabajo en noche, pago por trabajo los fines de semana y días no laborables vacaciones, pago de horas extras;

- bonificaciones y remuneraciones, incluida la remuneración basada en los resultados del trabajo del año y la remuneración única por tiempo de servicio;

- otro tipo de pagos de acuerdo con los sistemas retributivos existentes en la organización.

Tenga en cuenta:

Como ya se mencionó, el inciso 4 de la Orden No. 62 establece períodos que quedan excluidos del cómputo. Los importes pagados durante este tiempo tampoco se tienen en cuenta al calcular los ingresos medios.

Fórmula para calcular los ingresos medios.

La cláusula 7 de la Orden No. 62 establece que para determinar los ingresos promedio es necesario utilizar los ingresos diarios promedio, que se calculan mediante la fórmula:

Para su información

Cuando a un empleado se le asigna trabajo a tiempo parcial (semana laboral a tiempo parcial, trabajo a tiempo parcial), las ganancias diarias promedio se calculan dividiendo la cantidad de salarios realmente acumulados por el número de días hábiles según el calendario de cinco días. día (seis días) de la semana laboral correspondiente al tiempo trabajado en el período de facturación.

Ejemplo 5

El empleado renunció el 7 de noviembre de 2016. Su salario para el período de facturación del 01/08/2016 al 31/10/2016 fue:

- para agosto – 32.000 rublos;

- para septiembre – 30.000 rublos;

- para octubre – 32.000 rublos.

El período de facturación ha sido completamente resuelto. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). Calculemos sus ingresos medios para redactar un certificado para el servicio de empleo.

El monto del salario realmente devengado por el empleado durante el período de facturación será de 94.000 rublos. (32.000 + 30.000 + 32.000).

El número de días realmente trabajados durante el período de facturación es de 66 días hábiles (23 + 22 + 21), donde 23, 22 y 21 son el número de días hábiles según el calendario de producción de agosto, septiembre y octubre de 2016, respectivamente.

El salario medio diario de un empleado será de 1.424,24 rublos. (94.000 rublos / 66 días laborables).

Los ingresos medios serán de 31.333,28 rublos. (1.424,24 rublos x 22 días laborables).

Fórmula para calcular los ingresos medios con contabilidad acumulada de horas de trabajo.

El párrafo 8 del Procedimiento No. 62 establece que al determinar el ingreso promedio de un empleado para quien se establece el monto sumado, se utiliza el ingreso promedio por hora, determinado de la siguiente manera:

Pongamos un ejemplo de cómo calcular los ingresos medios.

Ejemplo 6

El empleado fue despedido el 7 de noviembre de 2016. El período de facturación del 01/08/2016 al 31/10/2016 ha sido totalmente resuelto. Durante el período de facturación, se proporcionó al empleado un registro resumido del tiempo de trabajo. El número de horas de trabajo según el horario semanal de 40 horas de acuerdo con el calendario de producción para 2016 es el siguiente:

- en agosto: 184 horas, 176 horas trabajadas, salario: 28.000 rublos;

- en septiembre: 176 horas, 182 horas trabajadas, salario: 32.000 rublos;

- en octubre: 168 horas, 170 horas trabajadas, salario: 30.000 rublos.

Calculemos los ingresos medios de un empleado para preparar un certificado para el servicio de empleo.

Entonces, primero determinamos los ingresos promedio por hora. Será igual a 170,45 rublos. ((28.000 rublos + 32.000 rublos + 30.000 rublos) / (176 horas + 182 horas + 170 horas)).

El salario medio de un empleado será de 29.999,20 rublos. (RUB 170,45 x ((184 horas + 176 horas + 168 horas) / 3 meses)).

Cálculo del ingreso promedio si el empleado tuvo ingresos solo en el mes del despido.

Ejemplo 7

El empleado dimite el 23 de noviembre de 2016. Trabaja en la institución del 01/11/2016 al 23/11/2016. En este caso, será el tiempo estimado de trabajo de este empleado en la institución. Durante el período de facturación, su salario ascendió a 28.000 rublos. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). Calculemos sus ganancias promedio.

El monto de los pagos incluidos en el cálculo de los ingresos promedio acumulados por él durante este período es de 28,000 rublos, el número de días trabajados es 17. El número de días hábiles según el calendario de producción para noviembre de 2016 es 21.

Los ingresos medios de un empleado serán de 34.588,24 rublos. (28.000 rublos / 17 días laborables x 21 días laborables).

Cálculo de ingresos medios teniendo en cuenta las bonificaciones.

La cláusula 9 de la Orden No. 62 establece el procedimiento para el cálculo de los ingresos medios teniendo en cuenta las bonificaciones según el tipo de bonificación: mensual, trimestral o anual. Veamos cada premio con más detalle.

Al calcular los ingresos medios, es necesario tener en cuenta:

1) bonificaciones y recompensas mensuales: no más de un pago por los mismos indicadores para cada mes del período de facturación.

Ejemplo 8

- para agosto – 32.000 rublos;

- para septiembre – 30.000 rublos;

- para octubre – 32.000 rublos.

El período de facturación lo resolvió en su totalidad. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). Además, recibió un bono mensual de 6.000 rublos. Calculemos el salario medio de un empleado para preparar un certificado para el servicio de empleo.

Primero, determinamos el monto realmente acumulado por el empleado durante el período de facturación. Serán 112.000 rublos. (32.000 rublos + 30.000 rublos + 32.000 rublos + 6.000 rublos x 3 meses). El número de días realmente trabajados durante el período de facturación es de 66 días hábiles.

El salario medio diario de un empleado será de 1.697 rublos. (112.000 rublos / 66 días laborables).

El promedio mensual de días hábiles en el período de facturación es de 22 (66 días hábiles / 3 meses).

El salario medio de un empleado será de 37.334 rublos. (1.697 rublos x 22 días laborables).

Tenga en cuenta:

Si a un empleado se le otorgan dos bonificaciones por un indicador en un mes, para el cálculo es necesario tomar la bonificación cuyo monto sea mayor.

2) bonificaciones y remuneraciones por un período de trabajo superior a un mes: no más de un pago por los mismos indicadores por el monto de una porción mensual por cada mes del período de facturación.

Ejemplo 9

El empleado fue despedido el 7 de noviembre de 2016. Su salario para el período de facturación del 01/08/2016 al 31/10/2016 es igual a:

- para agosto – 32.000 rublos;

- para septiembre – 30.000 rublos;

- para octubre – 32.000 rublos.

El período de facturación ha sido completamente resuelto. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). También recibió un bono mensual de 6.000 rublos y también recibió bono trimestral por un monto de 24.000 rublos. Calculemos el salario medio de un empleado para preparar un certificado para el servicio de empleo.

Entonces, al calcular los ingresos promedio, es necesario tener en cuenta todas las bonificaciones pagadas al empleado:

- bonificaciones mensuales por un monto de 18.000 rublos. (6.000 rublos x 3 meses);

- bonificación trimestral en su totalidad, es decir, 24.000 rublos. (24.000 rublos / 3 meses x 3 meses).

El salario medio diario será de 2.060,60 rublos. (136.000 rublos / 66 días laborables).

Número promedio mensual de días hábiles en el período de facturación: 22

(66 días laborables / 3 meses).

El salario medio de un empleado será de 45.333,20 rublos. (2.060,60 rublos x 22 días laborables).

3) remuneración basada en los resultados del trabajo del año, una remuneración única por tiempo de servicio (experiencia laboral), otra remuneración basada en los resultados del trabajo del año, acumulada durante el año calendario anterior, por la cantidad de 1/12 por cada mes del periodo de facturación, independientemente del momento en que se devengó la remuneración.

Ejemplo 10

El empleado fue despedido el 7 de noviembre de 2016. Su salario para el período de facturación del 01/08/2016 al 31/10/2016 fue:

- para agosto – 32.000 rublos;

- para septiembre – 30.000 rublos;

- para octubre – 32.000 rublos.

El período de facturación ha sido completamente resuelto. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). Además, en abril de 2016 recibió una bonificación para 2015 de 36.000 rublos. Calculemos sus ingresos promedio para completar un certificado para el servicio de empleo.

Al calcular los ingresos medios, se deberá tener en cuenta la bonificación anual acumulada durante el año calendario anterior por un monto de 1/12 por cada mes del período de facturación, independientemente del momento en que se devengó la remuneración. Esto significa que se tendrá en cuenta el bono anual por un monto de 9.000 rublos. (36.000 rublos / 12 meses x 3 meses). Por tanto, el salario medio de un empleado será de 34.333,34 rublos. (103.000 rublos / 66 días laborables x

22 trabajadores días).

4) bonificaciones y remuneraciones en caso de que el tiempo comprendido dentro del período de facturación no se haya trabajado en su totalidad o se haya excluido del mismo de acuerdo con la cláusula 4 del Procedimiento No. 62 - en proporción al tiempo trabajado en el período de facturación (excepto bonos mensuales pagados junto con salarios para mes dado).

Ejemplo 11

El empleado fue despedido el 7 de noviembre de 2016. Le dieron una semana laboral de 40 horas (cinco días hábiles). El período de facturación del 01/08/2016 al 31/10/2016 no fue resuelto completamente por él:

- del 12/09/2016 al 16/09/2016 (cinco días naturales) estuvo de baja por enfermedad;

- del 10.10.2016 al 14.10.2016 (cinco días naturales) el empleado estuvo en viaje de negocios.

Además, durante el período de facturación recibió bonificaciones:

- en agosto, para el segundo trimestre de 2016, por un monto de 18.000 rublos;

- de septiembre a agosto, por un monto de 6.000 rublos;

- en octubre para septiembre, por un monto de 6.000 rublos, para octubre, por un monto de 6.000 rublos, para el tercer trimestre de 2016, por un monto de 18.000 rublos.

calculemos cantidad total bonificaciones al determinar los ingresos medios del servicio de empleo.

El número de días hábiles según el calendario de producción para 2016 para el período de facturación (del 01/08/2016 al 31/10/2016) fue de 66 días hábiles, y el número de días trabajados por el empleado durante este período fue

56 días hábiles.

Al calcular los ingresos medios, se tendrán en cuenta las bonificaciones en los siguientes importes:

- para agosto de 2016: 5.090,90 rublos. (6.000 rublos / 66 días laborables x 56 días laborables);

- para septiembre de 2016: 5.090,90 rublos. (6.000 rublos / 66 días laborables x 56 días laborables);

- para octubre de 2016: 6000 rublos, ya que se trata de un bono mensual que se paga junto con el salario de un mes determinado;

- para el segundo trimestre de 2016: 15.272,72 rublos. (18.000 rublos / 66 días laborables x

- 56 trabajadores días);

- para el tercer trimestre de 2016: 15.272,72 rublos. (18.000 rublos / 66 días laborables x

- 56 trabajadores días).

El importe total de las bonificaciones que se tendrán en cuenta al calcular los ingresos medios de un centro de empleo será de 46.727,24 rublos. (5.090,90 + 5.090,90 + 6.000 + 15.272,72 + 15.272,72).

Tenga en cuenta:

Si un empleado ha trabajado en una organización durante un período de trabajo incompleto, por el cual se acumulan bonificaciones y recompensas, y se acumularon en proporción al tiempo trabajado, se tienen en cuenta al determinar los ingresos promedio con base en los montos realmente acumulados de acuerdo con las reglas establecidas por el inciso 9 del Procedimiento No. 62.

Cálculo de los ingresos medios al incrementar los salarios en una organización.

La cláusula 10 de la Orden No. 62 establece las reglas para calcular los ingresos promedio al ascender en una organización (sucursal, unidad estructural) tipos arancelarios (salarios oficiales, remuneración monetaria). En este caso, los ingresos medios de los trabajadores aumentan de la siguiente manera:

1) si el aumento se produjo durante el período de facturación, los pagos que se tienen en cuenta para determinar los ingresos medios y devengados durante el período de tiempo anterior al aumento se incrementan mediante coeficientes que se calculan dividiendo la tasa arancelaria (salario oficial, remuneración monetaria) establecida en el mes de ocurrencia del evento relacionado con la preservación de los ingresos promedio, tasas arancelarias(salarios oficiales, remuneración monetaria) para cada mes del período de facturación.

Ejemplo 12

El empleado fue despedido el 7 de noviembre de 2016. El periodo de facturación es del 01/08/2016 al 31/10/2016. Desde el 1 de septiembre de 2016, la organización aumentó los salarios de 28.000 a 32.000 rublos. El empleado ha calculado todo el período de pago. Calculemos el salario medio del servicio de empleo.

Determinemos el factor de aumento. Será igual a 1,14 (32.000 rublos / 28.000 rublos).

El salario medio diario de un empleado será de 1.453,34 rublos. ((28.000 rublos x 1,14 + 32.000 rublos + 32.000 rublos) / 66 días laborables), donde 66 días laborables es el número de días realmente trabajados en el período de facturación.

Los ingresos medios que deben indicarse en el certificado del servicio de empleo serán de 31.973,48 rublos. (1.453,34 rublos x (66 días laborables / 3 meses)).

2) si el aumento se produjo después del período de facturación anterior al día del despido, los ingresos promedio calculados para el período de facturación aumentan.

Ejemplo 13

El empleado fue despedido el 7 de noviembre de 2016. El periodo de facturación es del 01/08/2016 al 31/10/2016. Desde el 1 de noviembre de 2016, los salarios aumentaron de 28.000 a 32.000 rublos. El empleado ha calculado todo el período de pago. Calculemos el salario medio del servicio de empleo.

En primer lugar, también es necesario determinar el factor de aumento. Será igual a 1,14 (32.000 rublos / 28.000 rublos).

El salario medio diario de un empleado será de 1.272,72 rublos. ((28.000 rublos + 28.000 rublos + 28.000 rublos) / 66 días laborables), donde 66 días laborables es el número de días realmente trabajados en el período de facturación.

El salario medio de un empleado, que debe reflejarse en el certificado del servicio de empleo, es de 31.919,82 rublos. (1.272,72 rublos x (66 días laborables / 3 meses) x 1,14).

3) si el aumento se produjo después del despido del empleado, el salario medio no aumenta.

Cálculo de los ingresos medios al aumentar el tamaño de las asignaciones.

Un cálculo especial de los ingresos promedio se establece en la cláusula 11 del Procedimiento No. 62. Esta cláusula debe aplicarse únicamente si la organización ha aumentado las siguientes asignaciones:

- para la categoría de calificación;

- por rango de clase;

- para rango diplomático;

- por condiciones especiales de servicio público.

Entonces, si el monto de uno de los subsidios anteriores ha aumentado, los ingresos promedio de los empleados aumentan en el siguiente orden:

1) si el aumento se produjo durante el período de facturación, las asignaciones acumuladas durante el período de tiempo anterior al aumento se incrementan por factores que se calculan dividiendo la asignación especificada establecida en el mes de ocurrencia del evento asociado con el mantenimiento de las ganancias promedio por las bonificaciones de cada mes del periodo de facturación.

Ejemplo 14

El empleado fue despedido el 7 de noviembre de 2016. Su salario es de 28.000 rublos. Además, recibe una bonificación por su rango de clase. A partir del 1 de septiembre de 2016, la bonificación por rango de clase aumentó de 2.000 a 3.000 rublos. El período de facturación del 01/08/2016 al 31/10/2016 fue trabajado íntegramente por el empleado. Calculemos el salario medio del servicio de empleo.

Primero, determinemos el factor de aumento. Será igual a 1,5 (3.000 rublos / 2.000 rublos). El salario medio diario de un empleado será de 1.409,10 rublos. ((28.000 RUB + 2.000 RUB x 1,5 + 28.000 RUB + 3.000 RUB + 28.000 RUB + 3.000 RUB) / 66 días laborables), donde 66 días laborables es la cantidad de días realmente trabajados en el período de facturación.

El salario medio que debe indicarse en el certificado del servicio de empleo es de 31.000,20 rublos. (1.409,10 rublos x (66 días laborables / 3 meses)).

2) si el aumento se produjo después del despido del empleado, las asignaciones especificadas incluidas en el salario promedio no aumentan.

En conclusión, observamos que un certificado de ingresos promedio para el servicio de empleo se puede redactar en cualquier forma (y debe reflejar información mediante la cual se puede determinar el monto y el momento del pago de las prestaciones por desempleo), o en la forma recomendada. figura en la Carta del Ministerio de Trabajo de la Federación de Rusia de 15 de agosto de 2016 No. 16-5/B-421. Los ingresos promedio se calculan de acuerdo con el Procedimiento No. 62. Al calcular los ingresos promedio atención especial hay que prestar atención a:

- determinar el período de facturación;

- pagos por el período de facturación (excluir los pagos especificados en la cláusula 4 del Procedimiento No. 62);

- cálculo de los ingresos medios teniendo en cuenta las bonificaciones;

- cálculo de los ingresos medios teniendo en cuenta los aumentos de los sueldos o bonificaciones oficiales.

Se debe proporcionar al empleado un certificado completo de ingresos promedio para el servicio de empleo dentro de los tres días a partir de la fecha de su solicitud a escrito al empleador.

El texto completo de la carta se puede encontrar en la revista “Pago en una institución estatal (municipal): actas y comentarios para un contador” (No. 11, 2016).

Ley de la Federación de Rusia de 19 de abril de 1991 No. 1032-1 "Sobre el empleo en Federación Rusa».

"Respuestas a las preguntas de las autoridades ejecutivas de las entidades constitutivas de la Federación de Rusia que ejercen competencias en el ámbito de la promoción del empleo de la población, sobre la aplicación de las Normas para el registro de ciudadanos con el fin de encontrar un trabajo adecuado, Normas para el registro de ciudadanos desempleados , requisitos para la selección de un trabajo adecuado, aprobado por el Decreto del Gobierno de la Federación de Rusia de 7 de septiembre de 2012 No. 891 “Sobre el procedimiento para registrar a los ciudadanos para encontrar un trabajo adecuado, registrar a los ciudadanos desempleados y los requisitos para la selección un trabajo adecuado”.

Averigüemos cómo se calcula el salario medio al despido y qué se incluye en este concepto.

ATENCIÓN: El ingreso diario promedio es la cantidad que se acumula a un empleado por día de trabajo. Esta es una actitud generalizada. renta anual empleado por un período de 12 meses.

El valor se utiliza al calcular el especialista que renuncia para determinar con precisión la cantidad a la que tiene derecho.

Por ejemplo, una persona trabajó 3 días desde el último pago de su salario y renunció. En este caso, el empleador está obligado a pagar estos tres días. Para hacer cálculos es necesario saber cuánto recibe un trabajador por turno. .

Los ingresos mensuales medios son el salario mensual medio de un trabajador durante un período determinado. Como regla general, esto es 6 meses o un año.

Al calcular estos indicadores. tomado en cuenta próximos pagos empleado:

Al calcular la indemnización por despido se utilizan únicamente aquellos pagos que de una forma u otra se relacionan con los salarios (su definición se establece en el artículo 129 del Código del Trabajo). Todos los demás pagos (incluida la compensación social) no se incluyen en los ingresos medios.

Por ejemplo, los siguientes pagos no se tienen en cuenta:

- Asistencia financiera a los empleados.

- Pagos de licencia por enfermedad.

- Pago adicional hasta salario promedio.

- Pago de vacaciones.

- Viajes de negocios.

- Cualquier pago realizado a un trabajador durante las huelgas.

- Pago de vacaciones pagado por trabajo y cuidado de niños.

IMPORTANTE: Estos pagos no se incluyen en el cálculo de la indemnización, esto se debe a que parte de ellos se paga a la Caja del Seguro Social. Es decir, por el Estado, no por el empleador. Otras formas de ingresos no están directamente relacionadas con las actividades del empleado y, por lo tanto, no pueden clasificarse como salarios.

Procedimiento de cálculo

La fórmula de cálculo incluye los siguientes componentes.:

- Los ingresos reales del empleado durante el año.

- El número de meses durante los cuales el trabajador trabajó para la empresa.

- Coeficiente especial (según el artículo 139 del Código del Trabajo es 29,3). Representa el promedio mensual de días.

¿Qué es un período de facturación? Este es el período dentro del cual se realizan las liquidaciones. Por ejemplo, al calcular los ingresos medios se toman 12 meses.

La duración del período de pago depende del tiempo que el empleado lleva en la empresa:

Las reglas consideradas para establecer el período se especifican en el párrafo 4 del Reglamento No. 922.

El empleador tiene derecho a aprobar otro RP sobre la base del apartado 6 del artículo 139 del Código del Trabajo. En este caso, es necesario establecer las normas pertinentes en actos colectivos. Sin embargo, el directivo debe recordar que sus decisiones no pueden empeorar la situación de los trabajadores ni vulnerar sus derechos.

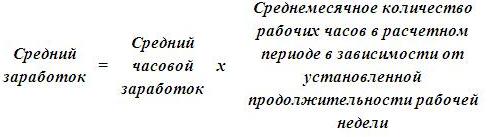

Fórmula de ingreso diario promedio

Para calcular el salario medio diario de un trabajador se utiliza la siguiente fórmula:

Ingresos de los empleados por RP: 12 meses: coeficiente 29,3

Los ingresos de un empleado deben calcularse en base a documentos oficiales: estados financieros, posición local sobre salarios.

¿Cómo contar si un especialista no ha completado todo el PR?

Si el empleado lleva menos de un año trabajando en la empresa, se toma como RP el período de trabajo efectivamente trabajado.

Si el empleado lleva menos de un año trabajando en la empresa, se toma como RP el período de trabajo efectivamente trabajado.

Es decir, los valores utilizados en la fórmula dependen del caso concreto.

Consideremos la situación que ya se ha descrito anteriormente.

El empleado ingresó a la empresa el 1 de febrero y se retiró el 1 de mayo. Su vida útil fue de 3 meses. El salario del especialista era de 10.000 rublos.

El cálculo se realiza mediante la siguiente fórmula:

Ingresos de los empleados por RP: 3 meses: coeficiente 29,3 = 341 (aproximadamente).

En este caso, el empleado recibió, según los cálculos, 341 rublos por día.

¿Qué hacer a continuación?

Entonces, se han realizado todos los cálculos. Pero, ¿cómo saber cuánto debe pagarle a un empleado en caso de despido? Veamos otro ejemplo basado en datos anteriores.

El empleado recibió su salario el 25 de abril. El 1 de mayo fue despedido. Es decir, quedan 5 días de trabajo por los que hay que pagar.

Solo necesitas multiplicar el número de estos días por las ganancias diarias promedio:

341 rublos * 5 días = 1705 rublos.

Esta es la cantidad que el empleador le debe al empleado.. Si un especialista ha trabajado en una empresa durante más de 6 meses, también tiene derecho a una compensación por las vacaciones no utilizadas.

Al despedir a un empleado se realizan cálculos relativamente sencillos. Primero, se determina el ingreso mensual promedio, luego, según la fórmula, se puede averiguar el ingreso diario promedio. Todos los cálculos deben realizarse de acuerdo con el Código del Trabajo y regulaciones, adoptado por el Gobierno. El siguiente paso es determinar el monto que se le debe pagar al empleado que renuncia.

Los pagos se realizan el día del despido del empleado. Si el empleador no las hace o las hace, pero no en su totalidad, el especialista tiene todo derecho quejarse de la empresa ante la inspección del trabajo. En este caso, la empresa enfrentará inspecciones y multas. Por lo tanto, debe realizar los pagos a tiempo y en su totalidad.

Vídeo útil

Mire un video sobre pagos a empleados al despido:

De este artículo aprenderás:

- cómo calcular los ingresos medios por vacaciones;

- cómo calcular los ingresos medios tras el despido;

- cómo calcular los ingresos medios durante los despidos y el tiempo de inactividad.

Cálculo de los ingresos medios por pago de vacaciones.

Al calcular los ingresos promedio por pago de vacaciones, utilice el número promedio mensual de días calendario igual a 29,3. Se han hecho correcciones Ley federal No. 55-FZ de 2 de abril de 2014.

La fórmula que determina los ingresos medios para calcular las vacaciones está aprobada por el artículo 139 del Código del Trabajo de la Federación de Rusia y el Decreto del Gobierno de la Federación de Rusia No. 922.

Los ingresos promedio por pago de vacaciones y compensación de vacaciones se calculan utilizando las fórmulas 1 y 2 que se detallan a continuación.

Fórmula No. 1 “Ingresos promedio por vacaciones: determine el monto del pago de vacaciones”

Las ganancias diarias promedio se calculan utilizando la fórmula No. 2:

Fórmula No. 2 "Cálculo de las ganancias diarias promedio"

Veamos con un ejemplo cómo se determinan los ingresos promedio para calcular las vacaciones.

Ejemplo

Alla K. se va de vacaciones del 19 de enero al 1 de febrero de 2015 (14 días naturales). Su salario durante el período de facturación es de 550.000 rublos. El período de facturación ha sido completamente resuelto. Período contable – 1 de enero de 2014 – 31 de diciembre de 2014

Calculamos el ingreso diario promedio: 1564,28 rublos. = 550.000 rublos. : 12 meses : 29,3 días

Calculamos el importe del pago de vacaciones: 21.899,92 rublos. = 1564,28 rublos. × 14 días

A finales de febrero de 2015, Alla K. recibió una bonificación anual (25.000 rublos) en función de los resultados de su trabajo en 2014. El período de facturación se ha calculado en su totalidad, por lo que hay que tener en cuenta la bonificación, y en su totalidad.

Calculamos el ingreso diario promedio teniendo en cuenta el bono: 1635,38 rublos. = (550.000 rublos + 25.000 rublos): 12 meses. : 29,3 días

Ajustamos el importe del pago de vacaciones teniendo en cuenta la bonificación: 22.895,32 rublos. = 1635,38 rublos. × 14 días

Calculamos el pago adicional: 995,40 rublos. = 22.895,32 rublos. – 21.899,92 rublos.

Cálculo de los ingresos medios tras el despido.

Es necesario calcular los ingresos promedio al momento del despido para determinar el monto de la compensación por las vacaciones no utilizadas. queremos decir que estamos hablando de sobre los ingresos medios diarios. Los ingresos medios al momento del despido se calculan utilizando la fórmula No. 3, que se detalla a continuación.

Fórmula No. 3 “Cálculo del ingreso promedio al despido. El periodo de facturación está totalmente resuelto"

Nota. Si el empleado había trabajado en la organización durante menos de 12 meses en el momento del despido, entonces el período de cálculo incluye el tiempo desde la fecha de contratación hasta el último día del mes anterior al mes de despido (tercera parte del artículo 139 de Código del Trabajo de la Federación de Rusia, cláusula 4 del Reglamento aprobado por el Decreto del Gobierno de la Federación de Rusia Nº 922).

Ganancias promedio durante el despido

El cálculo de los ingresos medios durante un despido para compensar las vacaciones no utilizadas se realiza utilizando la misma fórmula que para otros motivos de despido. Tenga en cuenta que esto se refiere a los ingresos diarios promedio. Es este valor el que se utiliza para determinar el monto de la compensación. Los ingresos diarios promedio durante una reducción se calculan utilizando la fórmula No. 4, que se detalla a continuación.

Fórmula No. 4 “Cálculo de los ingresos medios durante los despidos”

Cantidad de ganancias para el período de facturación

Nota. Para experiencia laboral de menos de 12 meses: el período de cálculo incluye el tiempo desde la fecha de contratación hasta el último día del mes anterior al mes de despido (tercera parte del artículo 139 del Código del Trabajo de la Federación de Rusia, cláusula 4 de el Reglamento aprobado por el Decreto del Gobierno de la Federación de Rusia No. 922).

Ejemplo

En el momento de la reducción de personal, Claudia N. había trabajado en Veres LLC durante seis meses. El empleado disfrutó de cinco días de vacaciones anuales retribuidas. No tuvo períodos excluidos del período de vacaciones. En caso de despido, tiene derecho a una indemnización de 23 días (28 – 5). Los ingresos de Claudia N. durante seis meses ascendieron a 225.000 rublos. Para determinar el monto de la compensación por las vacaciones no utilizadas, se calcularon los ingresos diarios promedio durante seis meses: 225.000: 6: 29,3 = 1279,86 rublos. El importe de la indemnización fue: 1.279,86 X 23 = 29.436,78 rublos.

¿El pago de vacaciones está incluido en los ingresos promedio?

Según el párrafo 3 de la Resolución No. 922: “Para calcular los ingresos medios no se tienen en cuenta los pagos sociales y otros pagos no relacionados con los salarios ( asistencia financiera, pago de alimentos, viajes, formación, utilidades, recreación y otros)”.

Asimismo, según el párrafo 2 de la misma Resolución, los ingresos medios incluyen únicamente los pagos previstos por el sistema de remuneración. Se trata de sueldos, bonificaciones, bonificaciones y otros tipos de remuneración por el trabajo. En consecuencia, el pago de vacaciones no se incluye en los ingresos medios.

Cálculo de los ingresos medios para las prestaciones por desempleo.

El cálculo de los ingresos medios para las prestaciones por desempleo se basa en datos de los últimos 12 meses de trabajo. Y si la experiencia laboral es inferior a 12 meses, entonces con base en los salarios reales acumulados durante el período trabajado. Las ganancias promedio durante el tiempo de inactividad se calculan de la misma manera. Para estos casos utilizamos las fórmulas No. 5 y No. 6.

Fórmula nº 5 “Ganancia media diaria para el cálculo de las prestaciones por desempleo”

Fórmula No. 6 “Ingreso promedio por indemnización por despido”