Modelo de nota contable. Un claro ejemplo de elaboración de explicaciones adicionales al balance

Las reglas por las cuales se preparan los estados financieros de la organización fueron aprobadas por Orden del Ministerio de Finanzas No. 43n del 6 de julio de 1999. PBU 4/99 define la estructura de la documentación. Sus elementos integrantes son nota explicativa A balance. Veamos este documento en detalle.

información general

Como se mencionó anteriormente, los estados financieros de una organización incluyen varios elementos. Estos incluyen:

- Informe del auditor. Confirma la precisión de la balanza. La conclusión la proporcionan aquellas empresas para las que, de acuerdo con las normas, se prevé una auditoría obligatoria.

- Documento final sobre resultados financieros.

- Balance.

- Explicaciones.

- Aplicaciones.

Nota explicativa del balance

Este documento divulga la información presente en los documentos contables finales. La nota explicativa del balance debe contener información sobre:

Punto importante

La nota explicativa del balance también debe incluir una descripción de los hechos de la no aplicación del PBU en los casos en que su uso no permita una descripción confiable del estado de la propiedad y los resultados financieros de la empresa, con justificaciones. De lo contrario, las circunstancias relevantes se considerarán como evasión de las reglas y actuarán como una violación. requisitos legales. En consecuencia, las autoridades de control podrán aplicar proporcionado por la ley sanciones contra los responsables.

Información adicional

Además de los datos básicos, nota contable puede incluir información que acompaña a los documentos finales si la dirección de la empresa decide que serán útiles para los usuarios a la hora de tomar decisiones de gestión. La información adicional incluye:

La nota explicativa del balance puede contener otra información adicional. Si es necesario, estos datos se pueden presentar en forma de cuadros, gráficos o tablas analíticas.

Ejemplo de nota explicativa

El documento se redacta de acuerdo con las reglas aprobadas. Un ejemplo de nota explicativa consta de las siguientes secciones:

- Información básica sobre la empresa.

- Producto de las ventas.

- Gastos asociados a la venta.

- El resultado financiero que se obtiene de la actividad principal.

- Otros ingresos.

- Otros gastos.

- Cálculo del impuesto sobre la renta.

- Resultado financiero actividad económica.

- Información sobre política contable.

Información básica sobre la empresa.

Con él comienza la nota explicativa del balance. La forma del documento no está unificada. La empresa tiene derecho a desarrollar el formulario de forma independiente. La sección de información básica sobre la empresa debe contener:

La información básica también indica el número de empleados, información sobre el tamaño capital autorizado, actividades principales.

Ingresos/gastos por ventas

La nota explicativa del balance revela datos sobre ingresos y gastos recibidos/realizados durante la ejecución del trabajo, la prestación de servicios y la venta de bienes. El documento indica cifras específicas para determinados períodos (por año). La diferencia que ha surgido en la contabilidad de la gestión y costos de producción debe estar justificado. En este caso, se proporcionan cálculos específicos.

Resultado financiero de las actividades principales

La nota contable contiene indicadores para el actual. período del informe. En este caso, se indica el monto de la ganancia a efectos fiscales. Si alguna información no se refleja en el balance, este hecho se explica en la nota. Digamos que una empresa celebró un acuerdo para el suministro de un gran envío de bienes, pero la transferencia y firma de la factura se retrasó. La nota también indica una cuenta que refleja el monto de los costos reales de fabricación del producto.

Otros ingresos

Esta sección indica cantidad total ingresos. El documento también proporciona la cantidad de ingresos no operativos y la cantidad de fondos recibidos por la venta de activos fijos. A partir de estos datos se indica el monto de los ingresos a efectos tributarios. La nota explica las razones de la diferencia. Otros gastos se describen de la misma manera.

Cálculos del impuesto sobre la renta

La nota explicativa dice documento normativo, que orienta a la empresa a la hora de calcular pago obligatorio al presupuesto. Es PBU 18/02. La nota debe indicar el monto específico de ganancia a efectos fiscales. Las fuentes de información son los registros. contabilidad fiscal e información de la declaración. El documento describe las principales operaciones relacionadas con el cálculo del pago obligatorio. Por ejemplo:

"El tipo impositivo para 2013 es del 20%. El importe del pago obligatorio calculado al presupuesto es de 327.000 rublos. Importe beneficio contable– 470 mil rublos. Consumo condicional reflejado por db sch. 02.99.1 – 94 mil rublos. El monto de los activos por impuestos diferidos a principios de 2013 ascendía a 50 mil rublos. Durante el período del informe, hubo un aumento en TNA de 34 mil rublos. debido a la formación de una diferencia temporal por un monto de 170 mil rublos. El valor de PNA (constante activos fiscales) – 10 mil rublos. Surgió como consecuencia de la diferencia en el monto del aporte fundacional del partícipe propietario del 100% del capital autorizado. Cantidad de PNO ( obligaciones tributarias) en 2013 – 209 mil rublos. Surgió debido a diferencias permanentes– 1.045.000 rublos. Impuesto corriente de las ganancias de la empresa, calculadas de acuerdo con las disposiciones de PBU 18/02 - 327 mil rublos, que corresponde a la información de la declaración de 2013."

Resultado financiero de la actividad económica.

Esta sección también establece la cantidad específica recibida en este año. La nota enumera los factores que influyeron en el resultado financiero. Estos podrán incluir, en particular, los gastos comerciales, administrativos y de otro tipo incurridos y amortizados en relación con la venta de un lote grande. productos terminados, lanzado en el último trimestre del año completado y vendido en el primer trimestre del período que comenzó.

Datos de política contable

Esta sección indica los documentos reglamentarios sobre cuya base se formó y aprobó. Las políticas contables describen:

Conclusión

Los documentos finales, proporcionados al final del período a los usuarios interesados, contienen números secos. Las aclaraciones necesarias sobre determinadas áreas de la contabilidad se proporcionan en la nota explicativa del balance. El FSS en algunos casos exige este documento, aunque la normativa no prevé la obligación de las empresas de proporcionarlo. Los principales usuarios suelen ser los fundadores y el Servicio de Impuestos Federales. Los auditores también pueden comprobar la nota explicativa para garantizar que sus indicadores se correspondan con las cifras del balance. En la práctica, no suele haber dificultades para redactar este documento. Dado que no existe un formulario unificado, los especialistas utilizan reglas tácitas establecidas para completarlo. La nota explicativa debe estar certificada por firmas. director general y jefe de contabilidad.

En la práctica contable, el grado de divulgación se establece según sea necesario y dependiendo del supervisor. Por lo tanto, para presentar un saldo, algunos indicadores se pueden especificar mediante comando (a la oficina central) y otros a la oficina de impuestos.

¿Qué es una nota explicativa de los estados financieros?

La definición de documentación adjunta se basa en lo dispuesto en el artículo 5 del Reglamento de Contabilidad (RA) 4 de 1999. El alcance de la aplicación lo determinan las autoridades requeridas y también depende de. Grandes empresas

Durante el período que abarca el informe, es posible que estén ocupados redactando varios cientos de hojas de notas explicativas.

El documento en sí suele contener un desglose de los indicadores clave de la empresa que son de interés para las autoridades de inspección o. La nota puede incluir estimaciones como el índice de rotación, la rentabilidad o el índice de inventario. Los parámetros numéricos se calculan en función de las líneas del balance.

Una parte importante del contenido es una descripción de los motivos de la formación de tipos de cuentas por cobrar y acreedores, las consecuencias de un aumento o disminución. Si en el período del informe hubo una bonificación (de-bonus) para los puestos de trabajadores, empleados y gerentes. A menudo, la nota indica los hechos del movimiento o enajenación de grandes activos, los motivos (órdenes de la empresa). ¿Qué es una nota explicativa? estados financieros

, el siguiente vídeo lo dirá:

Concepto y marco regulatorio.

El principal acto normativo a efectos de redactar una nota con explicaciones es el PBU 4 de 1999. Este documento reglamentario establece la necesidad de formar un documento, pero no refleja su contenido. La estructura y el grado de divulgación de información los determinan las empresas en función de las solicitudes de las filiales y las autoridades reguladoras. Nuevamente, si los fundadores tienen derecho a recibir información completa sobre la situación real de la empresa, entonces, en el caso de los impuestos y las estadísticas, la divulgación de información se produce en un grado suficiente para el seguimiento.

Al elaborar un modelo para una nota explicativa, puede consultar la Ley de Contabilidad. La norma proporciona nombres aproximados de las secciones en las que se debe aclarar información esencial sobre la empresa.

- Composición y rol Según el mismo PBU 4 de 1999, la composición de la nota explicativa está determinada por solicitudes e internas (locales). regulaciones

- . El procedimiento para la divulgación de información está fijado en; Para fines de preescritura informe del auditor

En ausencia de una nota explicativa, no solo puede encontrarse con una interpretación incorrecta de los indicadores de informes, sino también, siempre que código fiscal, Artículo 126. El jefe de contabilidad también tendrá una idea del nivel de responsabilidad de conformidad con el Código Administrativo, Artículo 15.6.

Procedimiento para salir

Debido a que no existe un modelo uniforme para completar los documentos y álbumes oficiales, las empresas suelen utilizar sus propios formularios. documento adjunto. Como regla general, una nota contiene varias secciones, cada una de las cuales revela ciertos indicadores de producción y determina los resultados de las actividades para el período del informe. Los párrafos explicativos se desarrollan nuevamente teniendo en cuenta la práctica de acceder a este formulario de presentación de informes.

La estructura estándar de una nota explicativa es la siguiente:

- Información general. Aquí se divulga la información jurídica del objeto de control, el estatus de la empresa y tipos de actividades. Si esto no contradice el Código Corporativo, se podrá indicar el número de empleados en plantilla;

- Extracto de la política contable relativa a la visualización y recopilación de indicadores para la presentación de informes;

- Análisis de los parámetros numéricos del balance, análisis de la dinámica de los principales indicadores de la cuenta de pérdidas y ganancias. Aquí se indican un mínimo de cinco proveedores importantes y cinco consumidores;

- Los planes de la organización para el futuro, por ejemplo;

- Hechos significativos desde la presentación del último informe;

- Préstamos recibidos, asistencia financiera, participación en programas gubernamentales;

- Conclusión.

Formularios

Dado que no existe un formulario único para redactar una nota, es preferible fijar su formulario en un apéndice de la política contable. Esto elimina la posibilidad de cambios injustificados en las secciones del informe al cambiar funcionarios, irse de vacaciones. El gerente también debe comprender que no será posible agregar o eliminar fácilmente algunas secciones; deberá confirmar su decisión por escrito.

El formulario PZ se puede descargar de forma gratuita.

Nota explicativa de estados financieros (muestra de llenado)

Principios de compilación. estados financieros junto con el PZ se describen en este vídeo:

Período del informe

La mayoría de las veces es un año. Para fines de verificación, se puede solicitar una instantánea de los indicadores por un período más corto. En cualquier caso, los contadores no deben desesperarse, ya que la información del período inicial se convertirá posteriormente en la base para la elaboración de la nota final.

¿Quién y dónde lo proporciona?

Nota explicativa como anexo integrante del balance, presupuesto de ingresos y gastos o estado de movimiento dinero, formado por el departamento de contabilidad o empleado responsable departamento de finanzas. Todo depende del estado de la empresa solicitada.

Por ejemplo, el departamento de contabilidad puede preparar una solicitud para la oficina de impuestos y presentarla a una autoridad superior. En cualquier caso, es necesario coordinar la actuación de los especialistas. Las diferencias en la información pueden ser formales, pero deben tomarse de registros oficiales.

Procedimiento de provisión

Junto con los formularios de declaración en papel o copia escaneada a través de un medio de comunicación.

Auditoría de PZkBO

El análisis de la nota revela lo siguiente:

El análisis de la nota revela lo siguiente:

- Integridad de la información;

- ¿Se han descifrado los indicadores clave (beneficios, impuestos, desviaciones de la norma)?

- ¿Se muestra, incluida la eliminación?

- ¿No esconde la empresa lo posible?

- Grado de competencia en la realización de análisis internos;

- ¿Se está desarrollando la empresa en el futuro?

Para realizar el análisis, el órgano de control puede utilizar fórmulas financieras para calcular los parámetros de interés o indicar la necesidad de dichos cálculos en el contenido de la nota explicativa.

Se puede crear una nota explicativa en 1C: Consolidación 8, como le informará el siguiente video:

Elaborar una nota explicativa no es una tarea menos dolorosa para un contador que preparar el propio balance.

Una nota explicativa es una forma independiente de informes contables, su parte más importante y voluminosa.

A menudo, el texto de una nota explicativa puede ubicarse en 100 o más hojas mecanografiadas. Regulado por la cláusula 5 de PBU 4/99.

¿Qué es una nota explicativa?

Es un documento que incluye una explicación escrita de las cifras contenidas en el balance, así como de la cuenta de pérdidas y ganancias y sus aplicaciones.

Los principios básicos al redactar una nota explicativa organizacional incluyen los principios de materialidad y comparabilidad.

Si hablamos de comparabilidad, nos referimos a comparar los valores cuantitativos de varios artículos. informe contable durante un período de tiempo (varios años).

Comparamos sólo elementos esenciales para no violar el principio de racionalidad en la elaboración de informes.

Tienen la oportunidad de no adjuntar una nota explicativa al balance al presentar informes proporcionados por el estado a las pequeñas empresas.

La nota explicativa del balance deberá constar de los siguientes apartados con revelación de información para cada uno de ellos:

1. Información sobre la organización

Esta sección es de naturaleza informativa y descriptiva.

Se indica el nombre, así como la forma organizativa y jurídica establecida de la empresa.

Además, esta sección indica las direcciones legales y reales, información sobre los fundadores de la organización y el tamaño del capital autorizado.

También se indica la estructura organizativa de la organización, así como la disponibilidad de licencias y permisos de que dispone la organización y su período de validez.

De información financiera indica la cantidad de impuestos que la organización pagó en año especificado Y número medio anual empleados empleados en la organización.

También se indica información sobre el auditor de la empresa (nombre, domicilio legal, etc.).

2. Política contable empresarial

Se describe el contenido de la política contable de la organización, sus principales cambios durante el año pasado en comparación con el año anterior, así como el motivo de los cambios en la política contable.

La organización también indica reglas separadas contabilidad de activos y pasivos.

3. Información sobre los principales activos y pasivos de la organización.

En esta subsección, la información se divulga bajo los siguientes encabezados:

- por activos fijos (depreciación, movimiento de activos fijos,

- información sobre objetos inmobiliarios ubicados en registro estatal etc.),

- sobre créditos y préstamos (disponibilidad de créditos y préstamos, sus condiciones de reembolso, así como información completa sobre los mismos, incluida información sobre los valores medios ponderados de préstamos y empréstitos),

- sobre inventarios (métodos de evaluación y consecuencias),

- Por inversiones financieras(se divulga toda la información sobre valores),

- sobre activos y pasivos (el importe de las diferencias de tipo de cambio que se atribuyen a resultados financieros, y también indica el valor del tipo de cambio oficial del Banco de Rusia a la fecha del informe).

4. Evaluación de la estructura del balance de la organización.

El objetivo principal de compilar esta sección es evaluar la empresa y su situación financiera tanto en el corto como en el largo plazo.

para evaluar condición financiera empresas en Corto plazo, indicadores como:

- ratio de liquidez,

- dependencia financiera,

- rentabilidad,

- solvencia.

En perspectiva a largo plazo Dicho indicador se calcula como la dependencia de la organización de acreedores y préstamos externos.

5. Información sobre los ingresos y gastos de la organización

La información se indica en las partidas relevantes del balance de la empresa.

6. Explicaciones requeridas para los principales elementos del informe.

La información se indica si las partidas son materiales y al mismo tiempo esta divulgación está ausente en los formularios de informes financieros.

7. Se evalúa la actividad empresarial de la organización.

Se evalúa el mercado en el que opera la empresa, así como la reputación comercial de la organización, que se forma, entre otras cosas, por la fama de sus clientes.

También se evalúan los indicadores planificados y el grado de su implementación.

8. Explicación de los saldos iniciales y sus cambios.

Se indica el tamaño del cambio en los saldos iniciales y las razones de este cambio (reorganización de la empresa, introducción de nuevos requisitos contables, etc.).

9.Información sobre afiliados

Se divulga en detalle información relacionada con las personas afiliadas, a saber:

- una lista completa de dichas personas,

- la naturaleza de la relación con ellos,

- tipos de transacciones con afiliados

10. Hechos condicionales sobre las actividades económicas organizacionales.

A pasivos contingentes nosotros atribuimos

- obligaciones de garantía de la organización,

- su participación en procedimientos judiciales,

- el monto de las garantías emitidas por la organización.

Este párrafo proporciona información completa sobre hechos condicionales, si lo hubiera.

11. Actividades conjuntas de la organización.

Se indican los fines para los cuales la empresa realiza actividades conjuntas, así como el monto de activos invertidos en esta actividad, información completa sobre las operaciones realizadas en conjunto.

12. Datos sobre segmentos de la organización.

La sección la completan únicamente organizaciones que tienen subsidiarias y empresas dependientes, y también si le encomiendan asociaciones y sindicatos la preparación de estados financieros generales consolidados de acuerdo con los documentos constitutivos.

13. Declaración de hechos ocurridos después de la fecha del informe

Describe la causa y naturaleza del evento ocurrido, así como posibles consecuencias del hecho ocurrido.

14. Financiación gubernamental

Si la organización recibió asistencia del gobierno, se divulga su monto, propósitos de financiamiento y otras formas. apoyo del gobierno, así como subvenciones no ejecutadas fondos presupuestarios en la fecha del informe.

15. Factores ambientales

Reflejado si el hecho existe impacto negativo en ambiente.

Este párrafo contiene una indicación del grado de impacto sobre el medio ambiente, así como las medidas tomadas por la organización para proteger el medio ambiente.

16. Información de acuerdo con PBU 18\02

Contiene un reflejo completo de los cálculos contables del impuesto sobre la renta de las sociedades.

17. Ampliable sociedades anónimas información

Se indica el número de acciones emitidas durante el período del informe.

Indica acciones que han sido emitidas y totalmente pagadas, pudiendo también estar impagas o parcialmente pagadas.

Se divulga información sobre emisión adicional de acciones de la empresa.

18. Datos de operaciones discontinuadas

Se proporciona información completa sobre los motivos de la terminación de un tipo particular de actividad, se indica el valor de los activos y pasivos enajenados o reembolsados como parte de la terminación de la actividad y se indica otra información sobre esta actividad.

19. Otra información

Se indica información que no fue divulgada anteriormente en la nota explicativa.

Por ejemplo, refleja la eficiencia de la organización, la competitividad de los productos, los mercados de ventas, etc.

Cada empresa construye su propia estructura y la compone únicamente a partir de aquellas secciones que se relacionan directamente con la naturaleza de las actividades de la organización.

Nota explicativa del modelo de balance

No siempre es necesaria una nota explicativa del balance, pero su presencia en un diseño competente protegerá a la empresa de muchas reclamaciones de los organismos reguladores y de problemas durante la auditoría, por lo que es difícil sobreestimar su valor.

Una nota explicativa del balance es una divulgación completa de las cifras en el informe anual, descripción detallada su origen, así como datos sobre las actividades financieras anuales de la organización. La presencia de este documento garantiza plenamente la transparencia de las actividades de la empresa y protege su reputación.

En esencia, este es un documento de informe separado que contiene explicaciones para informe anual.

Este documento es importante no sólo para las autoridades reguladoras, sino también para los inversores que necesitan comprobar la integridad de la situación financiera.

La nota indica datos completos sobre el balance y el informe; por lo general, no se compila para un solo documento.

Importante: en 2017, no se requiere una nota explicativa para una LLC que cumpla con los criterios de una pequeña empresa.

Qué formas de nota explicativa se deben utilizar en contabilidad; consulte aquí:

¿Quién redacta el documento y cuándo?

El documento lo redacta un contador que participó en la preparación de informes anuales y balances.

La constitución se produce inmediatamente después de la preparación de la documentación anual, ya que las organizaciones que deben prepararla deben presentar la nota junto con los documentos anuales.

Forma y detalles de la nota.

De acuerdo a legislación vigente no existe un formulario aprobado para la nota explicativa; solo es necesario que al redactar el Formulario 5 se tengan en cuenta todos los datos y explicaciones, lo que dará a los accionistas y demás propietarios de la empresa una idea de la situación financiera. .

Según PBU 4/99, el documento debe contener lo siguiente:

- Detalles del tema;

- Datos sobre él;

- Evaluación de actividades económicas y financieras;

- Comparación de indicadores de este año y el anterior;

- Métodos para evaluar activos y pasivos;

- Cifras significativas de los estados financieros.

Importante: si la contabilidad no se llevó a cabo durante el año por buenas razones, esto debe mencionarse en una nota indicando los motivos de tal comportamiento, de lo contrario la empresa será responsable de evadir sus responsabilidades directas.

El documento también refleja los próximos cambios en la política contable de la empresa el próximo año.

Entre otras cosas, deberá proporcionar información importante para la empresa:

- Análisis de la dinámica del progreso económico en los últimos períodos;

- Tener en cuenta las cifras que tuvieron un impacto significativo en las actividades de la empresa;

- Describir planes y pronósticos para futuros eventos;

- Inversiones financieras planificadas;

- Uso de préstamos;

- Otros datos.

Modelo de nota explicativa del balance.

Modelo de nota explicativa del balance. Instrucciones de llenado paso a paso

Cada empresa desarrolla su propia forma, pero en esquema general Se compone de texto y tablas.

Debes comenzar a crear el documento indicando información sobre la empresa:

- Nombre de empresa;

- Volumen de ventas de productos desglosado por unidades de nomenclatura de bienes, servicios u obras;

- Principales partidas de materiales y costos de producción;

- El tamaño de las reservas formadas para gastos futuros; su dinámica en comparación con años anteriores;

- Otros gastos.

En esta parte podrás analizar en detalle los factores de los que dependen los gastos corrientes.

Entre ellos pueden estar:

- Optimización de costos;

- Aumento de las ventas;

- Mejora del proceso de producción;

- Cambios en las condiciones de almacenamiento y transporte.

- Solvencia;

- Liquidez;

- Rentabilidad.

Con base en estos datos, saque conclusiones sobre las actividades económicas de la empresa.

En la siguiente parte de la nota deberá aportar una transcripción de la documentación contable:

- Al descifrar datos sobre activos fijos, es necesario indicar el momento y los métodos de depreciación. ¿Cómo se calcula la depreciación? de forma lineal- leer;

- Para MPP, es necesario indicar todos los detalles esenciales, incluidos los métodos para su evaluación;

- En cuanto a las inversiones financieras, es necesario indicar su estructura y métodos para su evaluación.

Importante: las cuentas por pagar se presentan por separado, indicando el volumen de préstamos y empréstitos, los términos y fechas de su recepción, así como las formas de garantía. ¿En qué orden se realiza con plazo vencido? plazo de prescripción Lo descubrirás en la publicación en el enlace.

No se puede ignorar la política contable de la empresa; también es necesario dedicarle una determinada parte del documento explicativo.

Un ejemplo de cómo completar una nota explicativa.

Un ejemplo de cómo completar una nota explicativa. Aquí se deben divulgar datos sobre depreciación, valoración de activos y pasivos, características de reconocimiento de ingresos y gastos. Si hay cambios en esta dirección, es necesario indicarlo justificando la conveniencia de tales cambios.

Además, un párrafo separado debe indicar opciones para actividades comerciales que no se tuvieron en cuenta en las secciones anteriores, por ejemplo, información sobre la terminación de actividades, afiliaciones, recibo y uso. ayuda estatal, hechos de gestión condicional.

Así, este documento consta de varios apartados, cuyo desarrollo lo realiza la empresa de forma independiente, sin embargo, se debe incluir información básica en el documento.

Errores en la compilación

De todo se desprende que la nota debe elaborarse individualmente para cada empresa, ya que cualquier ejemplo se adaptará a la gestión de una empresa en particular, teniendo en cuenta sus características.

Sin embargo, al desarrollar, para evitar errores, es necesario confiar en los requisitos básicos de divulgación de información.

Es importante considerar los siguientes matices:

- Información general sobre la propia empresa y los resultados de las actividades anuales;

- Divulgación de los valores de los indicadores de informes financieros y características contables;

- Análisis de cuentas por cobrar y cuentas por pagar con detalles de fondos de crédito empresas;

- Información sobre la política contable de la empresa;

- Se debe agregar otra información dependiendo del grado de su influencia en la aplicación financiera y económica de la empresa.

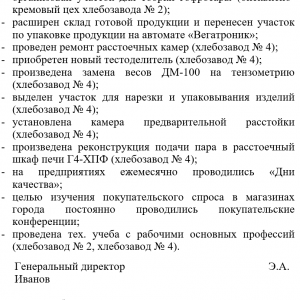

Ejemplo de nota explicativa

Nota explicativa del balance

LLC "Industria" para 2017

- información general

LLC "Industry" fue registrada por el Servicio de Impuestos Federales No. 8 en San Petersburgo el 25 de agosto de 2001. A continuación, debe indicar los detalles completos, número de registro, TIN, KPP, OGRN y otros.

El balance se ha formado de acuerdo con las normas de preparación de balances y presentación de informes vigentes en Rusia.

- Capital autorizado – 1.200.000 rublos;

- El número de acciones es de 1.200 con un valor nominal de 1.000 rublos;

- La actividad principal es la producción de piezas metálicas con indicación del código OKVED;

Composición de afiliados:

- Adreev Alexander Alekseevich – miembro de la junta directiva;

- Ilyin Vladimir Aleksandrovich – miembro de la junta directiva.

- Disposiciones básicas de la política contable.

Aprobado por orden del director No. 256 de 30 de octubre de 2001 - además, de forma concisa, es necesario describir las disposiciones indicando otros datos.

- Estructura del balance: debe indicar para cada línea el porcentaje del cambio del año. aprenderá a preparar un estado de cambios en el patrimonio.

- estimación de costos activos netos es necesario indicar su tamaño en relación con el capital autorizado.

- Análisis de información financiera básica: se indican ratios financieros.

- Composición de los activos fijos.

- Pasivos y provisiones estimados:

- Al 31 de diciembre de 21017, se creó una reserva de evaluación para vacaciones por un monto de 500.000 rublos por 56 impagos dias de vacaciones, ejecución aplazada hasta 2018;

- Por deudas dudosas reserva por un monto de 1,5 millones de rublos como resultado de deudas vencidas sin garantía de PJSC Almaz.

- Trabajo y su pago.

Las deudas por sueldos y salarios ascienden a 2.000.000 de rublos para diciembre de 2017, con vencimiento el 5 de enero de 2018. La rotación de personal en el último período fue del 36,76%, la plantilla fue de 256 personas. Salario promedio por mes – 36.000 rublos.

- Valores y pagos emitidos y recibidos: una lista completa.

- Otra información.

Director de LLC "Industria" Nikonov I.I. 26/02/2018

Conclusión

Este documento es obligatorio para todas las empresas, a excepción de las pequeñas empresas, las empresas presupuestarias y las sin fines de lucro. Un enfoque responsable en su preparación garantiza su presentación; información completa para las autoridades reguladoras y la junta directiva.

Qué es un balance y cómo redactar todos los documentos necesarios para ello, lo aprenderá en este video:

Las instituciones presupuestarias y autónomas presentan una Nota Explicativa al Balance de la institución como parte de sus estados financieros anuales y trimestrales. 0503760. Le informaremos sobre la composición de los formularios, el procedimiento y plazos para completar la Nota Explicativa f. 0503760. Desde el informe de 2018, se han actualizado varios tipos de información en la nota explicativa.

Presentar una nota explicativa (f. 0503760) como parte de los informes anuales y trimestrales. El formulario 0503760 consta de una parte de texto, cinco tablas y doce formularios de informe (solicitudes), que se agrupan en secciones.

Descarga el formulario 0503760 en word, y a continuación encontrarás un ejemplo de cómo llenar la Nota Explicativa.

Para informes trimestrales en 2018, envíe los formularios: 0503760, 0503779, 0503295, 0503769 (excepto el 1er trimestre), 0503793 (si lo establecen las autoridades regionales y locales).

Modelo 0503760 Nota explicativa del balance de la institución: ejemplo de llenado

Para presentar la Nota Explicativa del Balance de la Institución sin errores, consulte el ejemplo del formulario 0503760. Descargue una muestra de cómo llenar la nota explicativa f 0503760. En su interior encontrará la parte de texto, todas las tablas y anexos principales.

El procedimiento para completar la nota explicativa f. 0503760

¡Prestar atención! Desde el informe de 2018, algunos formularios de la nota explicativa han cambiado. Utilice la guía de informes para 2018 con formularios actualizados en el Sistema de Finanzas del Estado

Para obtener instrucciones detalladas sobre cómo completar el nuevo formulario de Nota explicativa, consulte la hoja de referencia. A continuación, veremos la composición del formulario.

La composición de la nota explicativa de las instituciones presupuestarias y autónomas está determinada por el párrafo 56 de la Instrucción No. 33n. En general, la nota explicativa del Balance de la institución f. 0503760 es un conjunto de tablas y aplicaciones, combinadas según los criterios adecuados en bloques de información. Echemos un vistazo más de cerca al formulario 0503760: instrucciones para completarlo.

parte de texto– esta es la parte inicial de la Nota Explicativa (f. 0503760). En él se refleja información sobre la institución que no está agrupada en tablas y formularios de informes (solicitudes):

- nombre de la institución, su dirección legal y postal;

- forma organizativa y jurídica;

- información sobre el fundador;

- especies seguridad financiera actividades;

- números faciales y cuentas bancarias, que se abren en el organismo FC o instituciones de crédito;

- información sobre el dueño de la propiedad;

- quién lleva la contabilidad: institución o contabilidad centralizada;

- información que el fundador estableció y sobre eventos posteriores a la fecha del informe. Incluyendo describir los eventos que no se reflejaron en la contabilidad debido a documentos tardíos. Basta con indicar dicho evento en la parte de texto 0503760 y proporcionar su valor monetario;

- otra información material que no esté incluida en las tablas y apéndices.

En el apartado 1 “Estructura organizativa de la institución” se incluyen:

- información sobre las principales actividades (Cuadro No. 1);

- sobre el número de divisiones separadas (f. 0503761);

- en la parte de texto: información que no está incluida en las tablas y apéndices. Esta es información que influyó en los resultados de las operaciones y caracteriza estructura organizacional instituciones. Por ejemplo: la presencia de un consejo de supervisión, cambios en la composición de los poderes para aprobar planes, el número de divisiones separadas, etc.

En el apartado 2 “Resultados de las actividades de la institución”:

- información sobre los resultados de las actividades de la institución en el cumplimiento de la tarea estatal (municipal) (f. 0503762);

- en la parte de texto: información que influyó en los resultados de las actividades y caracteriza la estructura organizativa de la institución. Por ejemplo, sobre medidas para mejorar las habilidades de los especialistas y los recursos: número regular y real de empleados, costo total propiedad, estructura de OTsDI y bienes raíces, volúmenes de compras, etc.

En el apartado 3 “Análisis del informe sobre la ejecución por parte de la entidad de su plan de actividades”, incluir:

- información sobre la implementación de actividades en el marco de subvenciones para otros fines y para fines de implementación inversiones de capital(f. 0503766);

- uso de préstamos extranjeros específicos (f. 0503767);

- en la parte de texto: información que influyó en los resultados de las actividades de la institución y caracteriza la ejecución del plan por parte de la institución. Por ejemplo, sobre obligaciones aceptadas y monetarias, cuyo cumplimiento está previsto en los próximos años.

En la sección 4 “Análisis de indicadores de reporte de instituciones”:

- información de tráfico activos no financieros instituciones (f. 0503768);

- cuentas por cobrar y por pagar de la institución (f. 0503769);

- inversiones financieras de la institución (f. 0503771);

- montos de préstamos (f. 0503772);

- cambios en los saldos de divisas del balance (modelo 0503773);

- obligaciones aceptadas e incumplidas (f. 0503775);

- actuación decisiones judiciales Por obligaciones monetarias instituciones (f. 0503295);

- los saldos de caja de la institución (f. 0503779);

- en la parte de texto: información que no está incluida en las tablas y apéndices. Por ejemplo, indique las razones que influyeron en el monto de los saldos de efectivo en las cuentas, información sobre daños y robos en la institución.

En el apartado 5 “Otros temas de las actividades de la institución” se incluyen:

- información sobre las particularidades de la gestión de la institución contabilidad(Cuadro N° 4).

Descargue un ejemplo de llenado del cuadro 4 de la nota explicativa del modelo 0503760; - resultados de las actividades internas del estado (municipal) control financiero(Cuadro No. 5);

- realización de inventarios (Cuadro No. 6);

- resultados del control financiero externo estatal (municipal) (Cuadro No. 7).

Descargue un ejemplo de cómo completar la tabla 7 de la nota explicativa f 0503760; - una lista de formularios que no están incluidos en los estados financieros debido a la falta de valores numéricos de los indicadores en ellos;

- en la parte de texto: información que no está incluida en las tablas y apéndices.

Arriba puede descargar un modelo de nota explicativa del balance institución presupuestaria formularios 0503760.

Muestra de cumplimentación del formulario 0503760: parte textual de la Nota Explicativa

Formulario 0503760 Tabla 5: ejemplo de llenado

Al preparar una nota explicativa a los estados financieros anuales f. 0503760 es necesario llenar el cuadro N° 5 “Información sobre los resultados de las medidas de control interno”. En esta tabla, refleje información sobre los resultados de las actividades en control interno que se llevaron a cabo en el período que abarca el informe. En este caso, en la columna 1 de la tabla, indique el tipo evento de control(preliminar, posterior, actual), y en la columna 4, medidas tomadas para eliminar las violaciones.

Tabla de muestra 5:

Información (f. 0503762)

La información sobre los resultados de las actividades de la institución en el cumplimiento de la tarea estatal (municipal) (f. 0503762) contiene información correspondiente al nombre en el contexto de los indicadores planificados y reales.

En el formulario 0503762, complete los datos sobre los servicios estatales (municipales) que la institución realizó en el marco de la tarea estatal: código, nombre, unidad de medida, indicadores físicos y de costos de desempeño. Si la tarea estatal (municipal) no se ha completado o no se ha completado en su totalidad, indique los motivos.

Información (f. 0503769)

En la Información (f. 0503769), indique datos generalizados sobre el estado de las liquidaciones de cuentas por cobrar y por pagar para el período del informe. 0503769 se elabora por separado para todo tipo de garantía financiera y por separado para cuentas por cobrar y por pagar.

Información (f. 0503775)

En la Información (f. 0503775), indicar información sobre obligaciones incumplidas, así como ahorro de costes, agrupando los datos en cuatro apartados: información analítica sobre

- obligaciones incumplidas;

- obligaciones monetarias incumplidas;

- obligaciones de gastos aceptadas que excedan el plan FCD aprobado;

- Ahorros al celebrar contratos utilizando métodos competitivos.

Información (f. 0503790)

Del informe de 2017 introducido. nuevo uniforme Información sobre proyectos de construcción inacabados, inversiones en bienes raíces de una institución presupuestaria (autónoma) (f. 0503790). En el formulario, indique en particular:

- en la columna 4 el código del objeto de inversión de capital;

- 5 – número catastral objeto inmobiliario;

- 6 – número contable del objeto de inversión de capital a la fecha del informe, asignado por la institución;

- 7 – número de cuenta objeto asignado por el titular del saldo anterior

- 8 – código de estado del objeto. Por ejemplo, 02 el objeto está suspendido, 04 – la construcción del objeto no ha comenzado, etc.;

- la columna 12 indica el motivo por el cual se detuvo o terminó la construcción;

- columna 16 – tamaño costo estimado construcción (reconstrucción) a la fecha del informe de acuerdo con la documentación de diseño y estimación.

¿Cómo comprobar el formulario? El indicador de la línea 600 de la columna 17 debe corresponder a la línea 091 de la columna 6 del Balance General (modelo 0503730) menos el indicador de la línea 170 de la columna 4 del apartado 1 de la Información (modelo 0503768). Y el indicador de línea es 600, columna 20. igual a la cuerda 091 columna 10 del Balance General (modelo 0503730) menos línea 170 columna 11 del apartado 1 del formulario 0503768.